❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

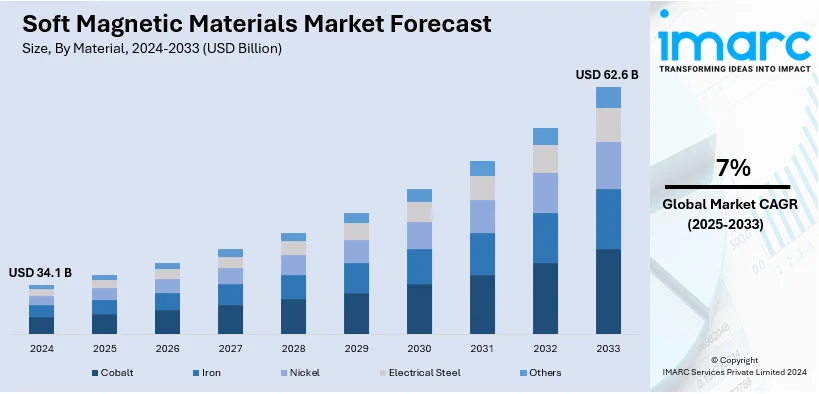

世界の軟磁性材料市場は、2024年の341億米ドルから2033年には626億米ドルへ、年平均成長率(CAGR)7%で拡大すると予測されています。2024年にはアジア太平洋地域が市場の52%以上を占め、最大のシェアを保持。市場成長は、電気自動車(EV)やハイブリッド車の需要増加、再生可能エネルギーインフラの発展、技術革新に強く牽引されています。特にアジア太平洋地域での大幅な拡大はイノベーションと持続可能性の機会をもたらし、米国市場もEV普及と再生可能エネルギーの進展により着実に成長しています。

軟磁性材料は、電動モーターのエネルギー損失を低減し効率を高めるため、ケイ素鋼、焼結鉄、リン鉄などが広く利用されています。世界の電動モーター市場が2025年から2033年にかけてCAGR 3.4%で成長する見込みであり、これが軟磁性材料の需要を押し上げています。高性能材料の開発や、風力・太陽光発電などの再生可能エネルギー源の増加も、発電機や変圧器における磁性材料の需要を拡大。家庭用電化製品への新技術統合や持続可能な製造プロセスへの移行も市場成長に貢献しています。

米国は軟磁性材料の重要な地域市場として台頭しており、再生可能エネルギーシステム、EV、先進エレクトロニクスへの需要増が牽引力です。材料技術の研究開発や磁石製造への投資も活発で、例えば2024年9月には、Ara PartnersがEV、航空宇宙・防衛、再生可能エネルギー向け永久磁石製造工場に3億3500万ドルの融資を確保しました。

軟磁性材料市場の主要トレンドは、自動車産業での需要増加です。国際エネルギー機関(IEA)によると、EVとハイブリッド車は世界的に普及が進み、2023年には約1400万台のEVが新規販売され、年末には世界のEV総台数が4000万台に達しました。軟磁性材料は、EVやハイブリッド車の電動モーター、変圧器などの効率的な機能に不可欠であり、厳しい排出規制と環境配慮への要求から、自動車メーカーは電動ドライブトレインの性能と効率向上に軟磁性材料の利用を増やしています。

再生可能エネルギー分野の拡大も重要なトレンドです。持続可能で環境に優しいエネルギー源への関心が高まる中、再生可能エネルギー部門は急速に成長。欧州連合(EU)では、最終エネルギー消費に占める再生可能エネルギーの割合が2022年に23%に達し、2030年までに42.5%を目指しています。軟磁性材料は、太陽光インバーターや風力タービン発電機など、主要な再生可能エネルギーシステムに不可欠で、エネルギーの効率的な変換と貯蔵を可能にします。

エレクトロニクスおよび通信分野の進歩も市場を牽引します。スマートフォン、タブレット、ノートパソコン、ウェアラブルデバイスなどの家庭用電化製品の小型化と電力効率の高い設計には、高効率の磁気部品が不可欠です。2021年末までに世界の人口の67%にあたる53億人がモバイルサービスに加入。軟磁性材料は、インダクターや変圧器などを通じて電力管理と信号処理を保証します。通信インフラの発展と5Gの展開も需要を増加させており、5G基地局やアンテナには高品質で信頼性の高い複雑な磁気要素が求められます。

市場は材料、用途、最終用途、地域で分類され、材料別では電磁鋼板(ケイ素鋼または変圧器鋼)が2024年に約61.7%を占め、最大のシェアを保持しています。これは、優れた磁気特性と電気機器での高い利用率によるもので、変圧器、インダクター、モーターなど多くの電気・電子機器の重要部品に最適です。

軟磁性材料は、磁束の改善、エネルギー損失の低減、および製品効率の向上に不可欠な素材であり、電磁鋼はその優れた磁場伝導性とエネルギー損失削減能力から特に重視されています。

2024年の市場分析では、用途別でモーターが約51%を占め、最大の市場セグメントとなっています。自動車、産業機械、家電製品など幅広い分野で利用され、磁束の改善、エネルギー損失の低減、効率向上に貢献しています。特に、電気自動車(EV)やハイブリッド車の普及、ロボット工学、自動化、HVACシステムといった産業用途において、軟磁性材料はモーターの性能を最大限に引き出す上で極めて重要です。

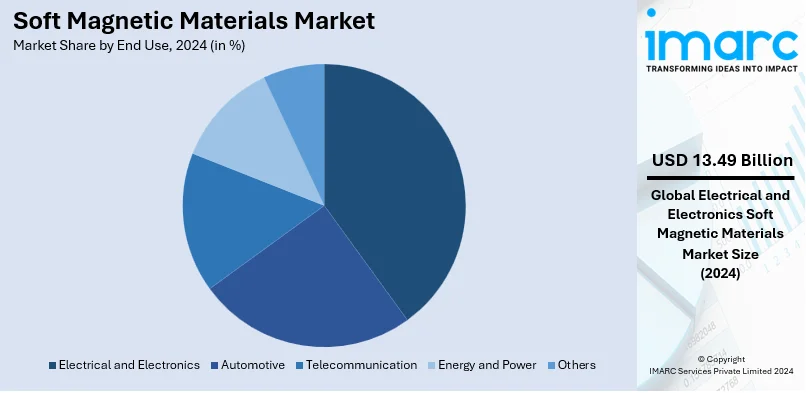

最終用途別では、電気・電子分野が2024年に39.5%の市場シェアを占め、最大のセグメントです。現代の電子機器や電気システムの基盤を形成する変圧器、インダクタ、センサーなどの機能に不可欠であり、スマートフォン、タブレット、ノートパソコン、ウェアラブル技術といったデバイスの小型化と性能向上を可能にしています。また、発電、送電、配電システムの効率性も軟磁性材料の品質に大きく依存しており、スマートホームデバイス、再生可能エネルギーソリューション、高度な通信インフラへの需要増加がその重要性をさらに高めています。

地域別では、アジア太平洋地域が2024年に52%と最大の市場シェアを占めています。堅固な産業基盤、急速な経済成長、インフラ開発への大規模な投資がその優位性の要因です。中国、日本、韓国、インドなどの国々は、技術革新と工業生産の最前線にあり、軟磁性材料の主要な消費国となっています。特に、EV製造の急増に代表されるアジア太平洋地域の自動車産業の活況と、家電製品、産業機械、通信機器を幅広く生産する強力な電子機器製造部門が、市場成長をさらに牽引しています。

主要地域別の詳細では、米国は2024年に北米の軟磁性材料市場の91.3%以上を占めています。エネルギー効率の高い発電・送電システム、風力・太陽光発電を含む再生可能エネルギー分野、消費者向け電子機器、そしてEV部門の拡大が需要を促進しています。特に、2023年には米国で販売された新車の7%以上がEVとなり、モーターや充電インフラにおける軟磁性材料の需要が高まっています。また、5Gネットワークの成長に牽引される通信分野での高度な信号処理材料の必要性も需要を押し上げています。しかし、レアアース資源の制約、高人件費、厳格な環境政策、輸入への依存が、米国の産業成長率を比較的緩やかにしています。Carpenter TechnologyやArnold Magnetic Technologiesといった主要企業は、最先端合金の開発と市場拡大のために研究開発に多額の投資を行っています。

欧州の軟磁性材料市場は、産業オートメーション、EVの普及、再生可能エネルギーへの注力が支えとなっています。欧州連合(EU)の厳格なカーボンニュートラル要件により、風力・太陽光発電におけるエネルギー変換・貯蔵のための軟磁性材料に多額の支出が行われています。例えば、2023年には欧州の風力発電産業で17GWの新規設備が導入されました。材料の特性と性能を向上させるための継続的な研究開発イニシアチブも市場拡大に貢献しており、2019年にはセンサー、電気モーター、変圧器など多様な産業用途向けの軟磁性材料開発を目的とした欧州の共同プロジェクトが立ち上げられました。

アジア太平洋地域の軟磁性材料市場は、中国の豊富なレアアース資源(世界の採掘量の55%以上)、低人件費、急速な産業成長に大きく影響されています。EV化のトレンドとEV開発に特徴づけられる自動車部門の拡大も、市場成長を推進する重要な要因です。さらに、中国、日本、韓国などの国々における堅調な電子機器製造業の存在が、家電製品や通信産業における軟磁性材料の消費を増幅させています。東芝マテリアルズのような企業は、高性能向けの先進軟磁性合金の開発に注力しています。

ソフト磁性材料市場は、電気自動車(EV)や高度な電子機器の需要増加、再生可能エネルギーへの投資拡大、電力網のアップグレードなどを背景に、世界的に成長を続けています。

アジア太平洋地域では、EVや電子機器の需要が市場を牽引しており、2023年には東芝マテリアルズが生産能力を大幅に増強するための大規模投資を発表するなど、地域全体でソフト磁性材料の需要が拡大しています。

ラテンアメリカ市場では、電力網のアップグレードと再生可能エネルギー(特にブラジルやメキシコでの風力・太陽光発電プロジェクト)への投資が主要な推進要因です。EVやハイブリッド車を含む自動車産業の拡大も市場を後押ししており、エネルギー効率向上を目指す政府プログラムや多国籍メーカーとの提携も市場拡大に貢献しています。

中東およびアフリカ地域では、都市化とインフラ開発によるエネルギー・電力部門の急速な成長が、変圧器、発電機、エネルギー効率の高いデバイスにおけるソフト磁性材料の需要を高めています。特に中東における自動車産業の拡大は、EV部品やパワートレインシステムにおけるこれらの材料の必要性を強調しています。2022年には、アラブ首長国連邦(UAE)がドバイに自動車製造ハブを開発し、国際的な自動車メーカーやサプライヤーを誘致する計画を発表しました。

競争環境においては、主要企業は製品の効率と性能向上を目指し、研究開発に注力しています。高飽和磁化と低コア損失を持つ材料の開発に焦点を当て、先進エレクトロニクスやEV市場の需要に応えています。また、製造能力への投資や戦略的提携を通じて、グローバルサプライチェーンと市場での存在感を強化しています。持続可能性の観点から、生産プロセスのカーボンフットプリント削減にも投資しており、変化する業界ダイナミクスの中で競争力を高めています。例えば、米国の新興企業Niron Magneticsは、2024年10月に希土類フリー永久磁石の本格的な商業生産を開始し、風力タービンや再生可能エネルギー製造における中国からの原材料依存度低減に貢献しています。主要な市場プレイヤーには、Arnold Magnetic Technologies、大同特殊鋼、日立製作所、東芝マテリアルズなどが挙げられます。

最近の動向として、2023年には日本の大同特殊鋼が半導体製造装置向け高級鋼の需要増に対応するため、52億円を投じて特殊溶解設備を新設すると発表しました。同年、GKNパウダーメタラジーとシェフラーAGは欧州および北米での永久磁石産業の発展に向けた共同コミットメントを発表し、東芝マテリアルズも生産能力増強のための大規模投資を発表しました。2022年にはUAEがドバイに自動車製造ハブを開発する計画を公表し、2019年には欧州で電気モーター、変圧器、センサーなどの産業用途向けソフト磁性材料の開発・最適化を目指す共同プロジェクトが導入されました。

本市場調査レポートは、2019年から2033年までのソフト磁性材料市場の包括的な定量分析を提供し、市場の動向、推進要因、課題、機会を詳述しています。材料、用途、最終用途、地域ごとの市場評価を含み、ポーターのファイブフォース分析や競争環境分析を通じて、ステークホルダーが市場の競争レベルと魅力を理解し、主要な市場を特定するのに役立つ情報を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の軟磁性材料市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 材料別市場内訳

6.1 コバルト

6.1.1 市場動向

6.1.2 市場予測

6.2 鉄

6.2.1 市場動向

6.2.2 市場予測

6.3 ニッケル

6.3.1 市場動向

6.3.2 市場予測

6.4 電磁鋼板

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 用途別市場内訳

7.1 モーター

7.1.1 市場動向

7.1.2 市場予測

7.2 変圧器

7.2.1 市場動向

7.2.2 市場予測

7.3 オルタネーター

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 最終用途別市場内訳

8.1 自動車

8.1.1 市場動向

8.1.2 市場予測

8.2 電気・電子

8.2.1 市場動向

8.2.2 市場予測

8.3 通信

8.3.1 市場動向

8.3.2 市場予測

8.4 エネルギー・電力

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 サプライヤーの交渉力

12.4 競争の程度

12.5 新規参入者の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 Arnold Magnetic Technologies

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 Daido Steel

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 GKN Sinter Metals Engineering GmbH

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 Hitachi Ltd.

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 Mate co. ltd.

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 Meyer Sintermetall AG

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 SG Technologies

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 Steward Advanced Materials

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 Sumitomo Metal Mining Co., Ltd.

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 Toshiba Materials Co Ltd (Toshiba Corporation)

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.11 Vacuumschmelze GmbH & Co KG

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

図のリスト

図1: 世界: 軟磁性材料市場: 主要な推進要因と課題

図2: 世界: 軟磁性材料市場: 販売額 (10億米ドル), 2019-2024年

図3: 世界: 軟磁性材料市場予測: 販売額 (10億米ドル), 2025-2033年

図4: 世界: 軟磁性材料市場: 材料別内訳 (%), 2024年

図5: 世界: 軟磁性材料市場: 用途別内訳 (%), 2024年

図6: 世界: 軟磁性材料市場: 最終用途別内訳 (%), 2024年

図7: 世界: 軟磁性材料市場: 地域別内訳(%)、2024年

図8: 世界: 軟磁性材料(コバルト)市場: 販売額(百万米ドル)、2019年および2024年

図9: 世界: 軟磁性材料(コバルト)市場予測: 販売額(百万米ドル)、2025年~2033年

図10: 世界: 軟磁性材料(鉄)市場: 販売額(百万米ドル)、2019年および2024年

図11: 世界: 軟磁性材料(鉄)市場予測: 販売額(百万米ドル)、2025年~2033年

図12: 世界: 軟磁性材料(ニッケル)市場: 販売額(百万米ドル)、2019年および2024年

図13: 世界: 軟磁性材料(ニッケル)市場予測: 販売額(百万米ドル)、2025年~2033年

図14: 世界: 軟磁性材料(電磁鋼板)市場: 販売額(百万米ドル)、2019年および2024年

図15: 世界: 軟磁性材料(電磁鋼板)市場予測: 販売額(百万米ドル)、2025年~2033年

図16: 世界: 軟磁性材料(その他の材料)市場: 販売額(百万米ドル)、2019年および2024年

図17: 世界: 軟磁性材料(その他の材料)市場予測: 販売額(百万米ドル)、2025年~2033年

図18: 世界: 軟磁性材料(モーター)市場: 販売額(百万米ドル)、2019年および2024年

図19: 世界: 軟磁性材料(モーター)市場予測: 販売額(百万米ドル)、2025年~2033年

図20: 世界: 軟磁性材料(変圧器)市場: 販売額(百万米ドル)、2019年および2024年

図21: 世界: 軟磁性材料(変圧器)市場予測: 販売額(百万米ドル)、2025年~2033年

図22: 世界: 軟磁性材料(オルタネーター)市場: 販売額(百万米ドル)、2019年および2024年

図23: 世界: 軟磁性材料(オルタネーター)市場予測: 販売額(百万米ドル)、2025年~2033年

図24: 世界: 軟磁性材料(その他の用途)市場: 販売額(百万米ドル)、2019年および2024年

図25: 世界: 軟磁性材料(その他の用途)市場予測: 販売額(百万米ドル)、2025年~2033年

図26: 世界: 軟磁性材料(自動車)市場: 販売額(百万米ドル)、2019年および2024年

図27: 世界: 軟磁性材料(自動車)市場予測: 販売額(百万米ドル)、2025年~2033年

図28: 世界: 軟磁性材料(電気・電子)市場: 販売額(百万米ドル)、2019年および2024年

図29: 世界: 軟磁性材料(電気・電子)市場予測: 販売額(百万米ドル)、2025年~2033年

図30: 世界: 軟磁性材料(通信)市場: 販売額(百万米ドル)、2019年および2024年

図31: 世界: 軟磁性材料(通信)市場予測: 販売額(百万米ドル)、2025年~2033年

図32: 世界: 軟磁性材料(エネルギー・電力)市場: 販売額(百万米ドル)、2019年および2024年

図33: 世界: 軟磁性材料(エネルギー・電力)市場予測: 販売額(百万米ドル)、2025年~2033年

図34: 世界: 軟磁性材料(その他の最終用途)市場: 販売額(百万米ドル)、2019年および2024年

図35: 世界: 軟磁性材料(その他の最終用途)市場予測: 販売額(百万米ドル)、2025年~2033年

図36: 北米: 軟磁性材料市場: 販売額(百万米ドル)、2019年および2024年

図37: 北米: 軟磁性材料市場予測: 販売額(百万米ドル)、2025年~2033年

図38: 米国: 軟磁性材料市場: 販売額(百万米ドル)、2019年および2024年

図39: 米国: 軟磁性材料市場予測: 販売額(百万米ドル)、2025年~2033年

図40: カナダ: 軟磁性材料市場: 販売額(百万米ドル)、2019年および2024年

図41: カナダ: 軟磁性材料市場予測: 販売額(百万米ドル)、2025年~2033年

図42: アジア太平洋: 軟磁性材料市場: 販売額(百万米ドル)、2019年および2024年

図43:アジア太平洋:軟磁性材料市場予測:販売額(百万米ドル)、2025-2033年

図44:中国:軟磁性材料市場:販売額(百万米ドル)、2019年および2024年

図45:中国:軟磁性材料市場予測:販売額(百万米ドル)、2025-2033年

図46:日本:軟磁性材料市場:販売額(百万米ドル)、2019年および2024年

図47:日本:軟磁性材料市場予測:販売額(百万米ドル)、2025-2033年

図48:インド:軟磁性材料市場:販売額(百万米ドル)、2019年および2024年

図49:インド:軟磁性材料市場予測:販売額(百万米ドル)、2025-2033年

図50:韓国:軟磁性材料市場:販売額(百万米ドル)、2019年および2024年

図51:韓国:軟磁性材料市場予測:販売額(百万米ドル)、2025-2033年

図52:オーストラリア:軟磁性材料市場:販売額(百万米ドル)、2019年および2024年

図53:オーストラリア:軟磁性材料市場予測:販売額(百万米ドル)、2025-2033年

図54:インドネシア:軟磁性材料市場:販売額(百万米ドル)、2019年および2024年

図55:インドネシア:軟磁性材料市場予測:販売額(百万米ドル)、2025-2033年

図56:その他:軟磁性材料市場:販売額(百万米ドル)、2019年および2024年

図57:その他:軟磁性材料市場予測:販売額(百万米ドル)、2025-2033年

図58:ヨーロッパ:軟磁性材料市場:販売額(百万米ドル)、2019年および2024年

図59:ヨーロッパ:軟磁性材料市場予測:販売額(百万米ドル)、2025-2033年

図60:ドイツ:軟磁性材料市場:販売額(百万米ドル)、2019年および2024年

図61:ドイツ:軟磁性材料市場予測:販売額(百万米ドル)、2025-2033年

図62:フランス:軟磁性材料市場:販売額(百万米ドル)、2019年および2024年

図63:フランス:軟磁性材料市場予測:販売額(百万米ドル)、2025-2033年

図64:イギリス:軟磁性材料市場:販売額(百万米ドル)、2019年および2024年

図65:イギリス:軟磁性材料市場予測:販売額(百万米ドル)、2025-2033年

図66:イタリア:軟磁性材料市場:販売額(百万米ドル)、2019年および2024年

図67:イタリア:軟磁性材料市場予測:販売額(百万米ドル)、2025-2033年

図68:スペイン:軟磁性材料市場:販売額(百万米ドル)、2019年および2024年

図69:スペイン:軟磁性材料市場予測:販売額(百万米ドル)、2025-2033年

図70:ロシア:軟磁性材料市場:販売額(百万米ドル)、2019年および2024年

図71:ロシア:軟磁性材料市場予測:販売額(百万米ドル)、2025-2033年

図72:その他:軟磁性材料市場:販売額(百万米ドル)、2019年および2024年

図73:その他:軟磁性材料市場予測:販売額(百万米ドル)、2025-2033年

図74:ラテンアメリカ:軟磁性材料市場:販売額(百万米ドル)、2019年および2024年

図75:ラテンアメリカ:軟磁性材料市場予測:販売額(百万米ドル)、2025-2033年

図76:ブラジル:軟磁性材料市場:販売額(百万米ドル)、2019年および2024年

図77:ブラジル:軟磁性材料市場予測:販売額(百万米ドル)、2025-2033年

図78:メキシコ:軟磁性材料市場:販売額(百万米ドル)、2019年および2024年

図79:メキシコ:軟磁性材料市場予測:販売額(百万米ドル)、2025-2033年

図80:その他:軟磁性材料市場:販売額(百万米ドル)、2019年および2024年

図81:その他:軟磁性材料市場予測:販売額(百万米ドル)、2025-2033年

図82:中東およびアフリカ:軟磁性材料市場:販売額(百万米ドル)、2019年および2024年

図83: 中東およびアフリカ: 軟磁性材料市場: 国別内訳(%)、2024年

図84: 中東およびアフリカ: 軟磁性材料市場予測: 販売額(百万米ドル)、2025-2033年

図85: 世界: 軟磁性材料産業: SWOT分析

図86: 世界: 軟磁性材料産業: バリューチェーン分析

図87: 世界: 軟磁性材料産業: ポーターのファイブフォース分析

ソフト磁性材料とは、外部磁場によって容易に磁化され、また外部磁場がなくなると容易に脱磁される特性を持つ材料の総称でございます。これらの材料は、低い保磁力と高い透磁率を特徴とし、磁場を効率的に誘導したり集中させたりする役割を担います。磁化・脱磁のサイクルにおけるエネルギー損失、すなわちヒステリシス損失が非常に小さいことが重要な特性でございます。

主な種類としましては、まず電磁鋼板が挙げられます。これは鉄とケイ素の合金で、変圧器やモーターの鉄心に広く用いられております。結晶の方向を揃えた方向性電磁鋼板と、そうでない無方向性電磁鋼板がございます。次に、ニッケルと鉄を主成分とするパーマロイは、非常に高い透磁率と低い損失を持ち、磁気シールドや磁気ヘッドなどに利用されます。フェライトは、酸化物系の磁性材料であり、マンガン亜鉛フェライトやニッケル亜鉛フェライトなどがございます。電気抵抗率が高いため、高周波領域での渦電流損失が小さく、高周波トランスやインダクタに不可欠な材料でございます。さらに、非晶質構造を持つアモルファス合金や、微細な結晶粒を持つナノ結晶合金もございます。これらは極めて低い鉄損と高い透磁率を兼ね備え、高効率変圧器や高周波チョークコイル、磁気センサーなどに活用されております。

これらのソフト磁性材料は、多岐にわたる分野で応用されております。最も代表的な用途は、電力用変圧器やスイッチング電源のコア、モーターや発電機の固定子・回転子でございます。また、インダクタやチョークコイルとして、エネルギーの蓄積やノイズ除去にも用いられます。精密機器を外部磁場から保護するための磁気シールド、過去のデータ記録媒体における磁気ヘッド、そして磁場センサーや電流センサーといった各種センサーにも不可欠でございます。電磁石の鉄心としても広く利用されております。

関連する技術としましては、まず材料の特性を最適化するための材料設計・合金化技術が重要でございます。結晶構造を制御し、内部応力を低減するための圧延や熱処理といった加工技術も不可欠でございます。高周波用途やマイクロデバイス向けには、薄膜形成技術が発展しております。複雑な形状や複合材料の製造には粉末冶金技術が用いられます。また、材料内部の磁区の挙動を理解し、制御する磁区制御技術も特性向上に寄与しております。さらに、材料の挙動を予測し、設計を最適化するためのシミュレーション技術も、研究開発において重要な役割を担っております。