❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

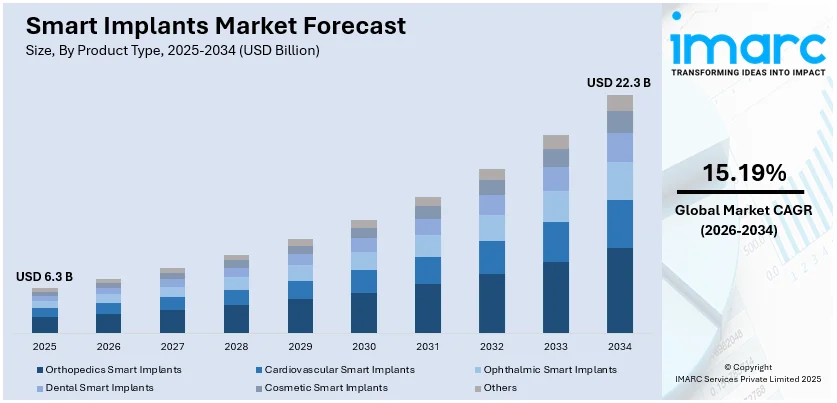

世界のスマートインプラント市場は、2025年に63億ドルの規模に達し、2034年には223億ドルへと成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)15.19%で拡大する見込みです。地域別では北米が市場を牽引し、2025年には40.2%以上の市場シェアを占めています。この成長の主な要因は、慢性疾患の罹患率増加、心不全患者の増加、そして低侵襲手術(MIS)への嗜好の高まりにあります。

スマートインプラント市場を推進する主要因は多岐にわたります。まず、骨粗鬆症、関節炎、糖尿病、心血管疾患といった慢性疾患の有病率が世界的に増加していることが挙げられます。例えば、IDF糖尿病アトラス(2021年)によると、世界の成人糖尿病患者は2021年に10.5%に達し、2045年には7億8300万人に増加すると予測されており、疾患管理と治療成果の向上に資するスマートインプラントの需要を強く喚起しています。センサーを内蔵した整形外科用インプラントは、治癒過程を追跡し、合併症を早期に医師に警告することで、患者の転帰を改善し、再手術の必要性を減らすことができます。また、高齢者人口の医療ニーズの増加や、医療における新たな技術革新を受け入れる意欲の高まりも、スマートインプラントの需要を後押ししています。

次に、医療技術の著しい進歩が市場を牽引しています。センサー技術、モノのインターネット(IoT)、人工知能(AI)の革新により、インプラントはリアルタイムでデータを収集・送信できるようになり、遠隔モニタリングや個別化された治療計画が可能になりました。AIによる分析は、合併症の予測、治療法の最適化、医療提供者の意思決定プロセスの改善に貢献します。さらに、生体適合性材料の改良や3Dプリンティング技術の進歩は、インプラントの強度、安全性、個別化を向上させ、整形外科、心臓病学、神経学など幅広い分野での応用を可能にしています。

低侵襲手術(MIS)への需要の高まりも重要な推進力です。MISは、痛みの軽減、回復の迅速化、合併症リスクの低減といった多くの利点から、患者と医療提供者の間でますます選択されています。スマートインプラントは、広範な外科的介入なしに正確な位置決めとモニタリングが可能であるため、MISに非常に適しています。例えば、心血管手術で使用されるスマートステントやペースメーカーは、性能に関するリアルタイムのフィードバックを提供し、最適な配置と機能性を保証します。このようなMISとの互換性が、現代の医療現場におけるスマートインプラントの採用を促進しています。IMARC Groupによると、世界の低侵襲手術市場は2032年までに910億ドルに達すると予測されています。政府の医療インフラ支援策も、スマートインプラントの普及を促進し、市場成長に寄与しています。

市場は製品タイプ、材料、エンドユーザーに基づいてセグメント化されています。製品タイプ別では、整形外科用スマートインプラントが2025年に約46.0%を占める最大のセグメントです。これらのインプラントは、センサー埋め込み技術により、治癒過程の継続的なモニタリング、患者の動きの追跡、感染症やインプラント不全などの合併症のリアルタイム検出を可能にし、医療専門家がより良い意思決定を行い、早期介入することを支援します。材料別では、金属が2025年に主要な市場セグメントを占めています。その堅牢な強度、靭性、生体適合性は、長期的な医療機器に理想的であり、特にチタンやステンレス鋼は、整形外科、歯科、心血管デバイスで広く使用されています。

これらの要因が複合的に作用し、スマートインプラント市場は今後も力強い成長を続けると見込まれています。

スマートインプラント市場において、金属は生体適合性、強度、耐久性、センサーや無線通信システムの統合能力により主要な材料としての地位を確立しています。精密な設計、医療分野での確立された使用実績、そして最先端技術の組み込み能力が、その優位性を支えています。

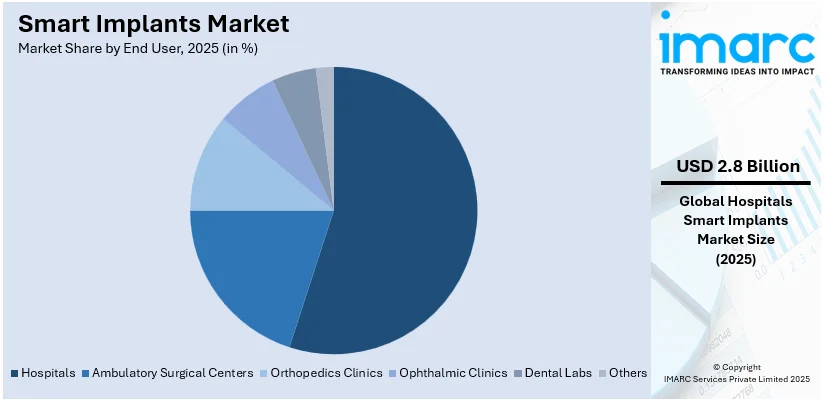

エンドユーザー別では、病院が2025年に市場シェアの約52.2%を占め、主導的な役割を果たしています。これは、患者ケアにおける病院の不可欠な役割、現代医療への対応、インフラ、専門知識、人材の提供能力によるものです。スマートインプラントは精密な外科的配置と継続的な術後モニタリングを必要とし、病院の管理された医療環境がこれを提供します。また、病院は高度な診断機器を利用し、スマートインプラントからのデータを包括的な患者ケアシステムに統合することで、個別化された治療と効果的な成果への要求に応えています。

地域別分析では、北米が2025年に40.2%を超える最大の市場シェアを占めると予測されています。この地域の高度な医療インフラ、強力な研究開発能力、イノベーションへの豊富な投資、医療技術の進歩を促進する環境が、スマートインプラントの迅速な開発、試験、採用を可能にしています。また、北米の医療システムは、病院やクリニックが先進技術を利用するためのリソースを容易に利用できるよう整備されており、肯定的な償還政策を含む規制環境もスマートインプラントの利用を促進しています。

北米市場において、米国は2025年にその88.2%以上を占めます。都市部での先進医療技術の採用、都市人口の増加に伴う効率的な医療ソリューション(特に歯科インプラント)への需要、技術に精通した住民が市場を牽引しています。歯科インプラントの採用は急速に増加しており、年間50万件が追加されています。医療関連投資の増加は、病院が最先端ソリューションを導入することを可能にし、インプラントと医療モニタリングシステムの統合は、シームレスなデータ収集と個別化されたケアを実現します。回復時間の短縮、低侵襲手術、外科的成果の改善もその魅力であり、高齢化社会における移動性と健康改善のニーズに応え、慢性疾患に効率的に対処しています。

アジア太平洋地域のスマートインプラント市場は、変形性関節症などの変性疾患の有病率上昇と高齢化人口に関連する負傷が主な推進要因です。例えば、インドでは60歳以上の22-39%が膝変形性関節症を患い、2014-15年から2018-19年にかけて全膝関節置換術(TKR)が13.22%増加しました。スマート膝インプラントは、精密なデータ収集、患者固有の調整、長期的な耐久性といった利点を提供し、個人の移動性回復とQOL向上に貢献しています。新興経済国では医療機器生産が拡大し、整形外科ケアの進歩と連携しています。また、低侵襲技術の採用は、インプラントの標準的な処置への統合を加速させ、AI駆動分析を備えたスマートインプラントは、術後リハビリテーションを最適化し、個別化された治療洞察を提供します。

欧州のスマートインプラント市場は、視覚障害の有病率増加と高度な眼科ソリューションへの関心に主に牽引されています。網膜プロテーゼや眼内デバイスなど、眼科ケアに特化したスマートインプラントは、複雑な視覚障害に対処します。例えば、欧州におけるドライアイ疾患の有病率は過去10年間で15%増加し、スマート眼インプラントの採用を促進しています。これらのインプラントは、精度と長期的な有効性を高めることで患者の転帰を改善し、慢性眼疾患への対処に不可欠です。外科手術技術と診断の進歩も、専門治療におけるスマートインプラントの採用をさらに促進し、医療提供者は早期介入と継続的なモニタリングのためにこれらの技術を導入しています。

ラテンアメリカのスマートインプラント市場は、医療意識の向上、関節炎、心血管疾患、糖尿病などの疾患有病率の増加といった複数の要因によって成長しています。この地域の高齢化人口の増加も、整形外科および歯科インプラント、特にリアルタイムモニタリングを可能にし、より良い結果をもたらすものへの需要を高めています。さらに、医療技術の進歩と医療システムのインフラ改善が、スマートインプラントの普及を促進しています。

スマートインプラント市場は、可処分所得の増加と医療へのアクセス向上、政府の医療部門への投資、医療研究への追加配分により拡大しています。特にラテンアメリカでは、2040年までに可処分所得が60%増加すると予測されており、中東およびアフリカ地域では、都市開発に伴う医療施設の拡充と病院インフラへの投資がスマートインプラントの採用を推進しています。ドバイ・ヘルスケア・シティ・オーソリティの報告によると、2022年にはドバイの民間医療施設が4,482カ所に達し、スマートインプラントは高度な診断ツールとのシームレスな互換性や長い耐用年数といった利点から、現代化された医療システムに不可欠なものとなっています。例えば、継続的なモニタリングが可能な整形外科用インプラントは、回復率の向上に貢献しています。

市場の主要企業は、研究開発(R&D)に多額の投資を行い、スマートセンサーやワイヤレス技術を統合した革新的な製品を開発し、患者のリアルタイムモニタリングを実現しています。病院や医療提供者との提携・協力も進められ、患者の治療成果向上に貢献しています。また、インプラントの生体適合性、耐久性、機能性の向上に注力し、生産能力の改善と規制承認プロセスの簡素化により、市場の成長を加速させています。主要企業には、Abbott Laboratories、Biotronik、Boston Scientific Corporation、Medronic plc、Stryker Corporation、Zimmer Biometなどが挙げられます。

最近の動向として、2024年12月にはOSSIO, Inc.が、生体統合型整形外科用固定具であるOSSIOfiberスマートインプラントの拡大のため2,760万ドルの資金を調達しました。同月、North Oaks Orthopaedic Specialty Centerは、全膝関節置換術の精度を高めるロボット技術「ROSA Knee System」を導入。Scripps Healthの研究者たちは、術後の肩のメカニクスを監視・送信する世界初のスマート肩関節置換インプラント開発のため、NIHから31万7,000ドルの助成金を受けました。2024年11月には、Zimmer BiometのOxford Cementless Partial Knee ImplantがFDAの承認を得て米国でデビューし、Exactechは肩治療用の新しいEquinoxe® Central Screw Baseplateインプラントを用いた初の手術を実施しました。

本レポートは、2020年から2034年までのスマートインプラント市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、および製品タイプ(整形外科、心血管、眼科、歯科、美容など)、材料(骨セメント、金属など)、エンドユーザー(病院、外来手術センターなど)、地域別の市場評価を詳述しています。ステークホルダーは、市場の動向、競争環境、ポーターの5つの力分析を通じて、市場の魅力度と主要企業の現状を理解し、戦略的な意思決定に役立てることができます。

1 はじめに

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のスマートインプラント市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界のスマートインプラント市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 世界のスマートインプラント市場 – 製品タイプ別内訳

6.1 整形外科用スマートインプラント

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場セグメンテーション

6.1.3.1 膝関節形成術

6.1.3.2 股関節形成術

6.1.3.3 脊椎固定術

6.1.3.4 骨折固定

6.1.3.5 その他

6.1.4 市場予測 (2026-2034年)

6.2 心血管用スマートインプラント

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場セグメンテーション

6.2.3.1 ペーシングデバイス

6.2.3.2 ステント

6.2.3.3 構造的心臓インプラント

6.2.4 市場予測 (2026-2034年)

6.3 眼科用スマートインプラント

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場セグメンテーション

6.3.3.1 眼内レンズ

6.3.3.2 緑内障インプラント

6.3.4 市場予測 (2026-2034年)

6.4 歯科用スマートインプラント

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025年)

6.4.3 市場セグメンテーション

6.4.4 市場予測 (2026-2034年)

6.5 美容用スマートインプラント

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025年)

6.5.3 市場セグメンテーション

6.5.4 市場予測 (2026-2034年)

6.6 その他

6.6.1 過去および現在の市場動向 (2020-2025年)

6.6.2 市場予測 (2026-2034年)

6.7 製品タイプ別の魅力的な投資提案

7 世界のスマートインプラント市場 – 材料別内訳

7.1 骨セメント

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2026-2034年)

7.2 金属

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場セグメンテーション

7.2.3.1 コバルト

7.2.3.2 合金

7.2.3.3 チタン

7.2.4 市場予測 (2026-2034年)

7.3 その他

7.3.1 過去および現在の市場動向 (2020-2025年)

7.3.2 市場予測 (2026-2034年)

7.4 材料別の魅力的な投資提案

8 世界のスマートインプラント市場 – エンドユーザー別内訳

8.1 病院

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2026-2034年)

8.2 外来手術センター

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2026-2034年)

8.3 整形外科クリニック

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場セグメンテーション

8.3.4 市場予測 (2026-2034年)

8.4 眼科クリニック

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025年)

8.4.3 市場セグメンテーション

8.4.4 市場予測 (2026-2034年)

8.5 歯科技工所

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025年)

8.5.3 市場セグメンテーション

8.5.4 市場予測 (2026-2034年)

8.6 その他

8.6.1 過去および現在の市場動向 (2020-2025年)

8.6.2 市場予測 (2026-2034年)

8.7 エンドユーザー別の魅力的な投資提案

9 世界のスマートインプラント市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場推進要因

9.1.1.2 過去および現在の市場動向 (2020-2025年)

9.1.1.3 製品タイプ別市場内訳

9.1.1.4 材料別市場内訳

9.1.1.5 エンドユーザー別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2026-2034年)

9.1.2 カナダ

9.1.2.1 市場推進要因

9.1.2.2 過去および現在の市場動向 (2020-2025年)

9.1.2.3 製品タイプ別市場内訳

9.1.2.4 材料別市場内訳

9.1.2.5 エンドユーザー別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2026-2034年)

9.2 ヨーロッパ

9.2.1 ドイツ

9.2.1.1 市場推進要因

9.2.1.2 過去および現在の市場動向 (2020-2025年)

9.2.1.3 製品タイプ別市場内訳

9.2.1.4 材料別市場内訳

9.2.1.5 エンドユーザー別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2026-2034)

9.2.2 フランス

9.2.2.1 市場促進要因

9.2.2.2 過去および現在の市場動向 (2020-2025)

9.2.2.3 製品タイプ別市場内訳

9.2.2.4 材料別市場内訳

9.2.2.5 エンドユーザー別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2026-2034)

9.2.3 イギリス

9.2.3.1 市場促進要因

9.2.3.2 過去および現在の市場動向 (2020-2025)

9.2.3.3 製品タイプ別市場内訳

9.2.3.4 材料別市場内訳

9.2.3.5 エンドユーザー別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2026-2034)

9.2.4 イタリア

9.2.4.1 市場促進要因

9.2.4.2 過去および現在の市場動向 (2020-2025)

9.2.4.3 製品タイプ別市場内訳

9.2.4.4 材料別市場内訳

9.2.4.5 エンドユーザー別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2026-2034)

9.2.5 スペイン

9.2.5.1 市場促進要因

9.2.5.2 過去および現在の市場動向 (2020-2025)

9.2.5.3 製品タイプ別市場内訳

9.2.5.4 材料別市場内訳

9.2.5.5 エンドユーザー別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2026-2034)

9.2.6 その他

9.2.6.1 過去および現在の市場動向 (2020-2025)

9.2.6.2 市場予測 (2026-2034)

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場促進要因

9.3.1.2 過去および現在の市場動向 (2020-2025)

9.3.1.3 製品タイプ別市場内訳

9.3.1.4 材料別市場内訳

9.3.1.5 エンドユーザー別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2026-2034)

9.3.2 日本

9.3.2.1 市場促進要因

9.3.2.2 過去および現在の市場動向 (2020-2025)

9.3.2.3 製品タイプ別市場内訳

9.3.2.4 材料別市場内訳

9.3.2.5 エンドユーザー別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2026-2034)

9.3.3 インド

9.3.3.1 市場促進要因

9.3.3.2 過去および現在の市場動向 (2020-2025)

9.3.3.3 製品タイプ別市場内訳

9.3.3.4 材料別市場内訳

9.3.3.5 エンドユーザー別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2026-2034)

9.3.4 韓国

9.3.4.1 市場促進要因

9.3.4.2 過去および現在の市場動向 (2020-2025)

9.3.4.3 製品タイプ別市場内訳

9.3.4.4 材料別市場内訳

9.3.4.5 エンドユーザー別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2026-2034)

9.3.5 オーストラリア

9.3.5.1 市場促進要因

9.3.5.2 過去および現在の市場動向 (2020-2025)

9.3.5.3 製品タイプ別市場内訳

9.3.5.4 材料別市場内訳

9.3.5.5 エンドユーザー別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2026-2034)

9.3.6 インドネシア

9.3.6.1 市場促進要因

9.3.6.2 過去および現在の市場動向 (2020-2025)

9.3.6.3 製品タイプ別市場内訳

9.3.6.4 材料別市場内訳

9.3.6.5 エンドユーザー別市場内訳

9.3.6.6 主要企業

9.3.6.7 市場予測 (2026-2034)

9.3.7 その他

9.3.7.1 過去および現在の市場動向 (2020-2025)

9.3.7.2 市場予測 (2026-2034)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場促進要因

9.4.1.2 過去および現在の市場動向 (2020-2025)

9.4.1.3 製品タイプ別市場内訳

9.4.1.4 材料別市場内訳

9.4.1.5 エンドユーザー別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2026-2034)

9.4.2 メキシコ

9.4.2.1 市場促進要因

9.4.2.2 過去および現在の市場動向 (2020-2025)

9.4.2.3 製品タイプ別市場内訳

9.4.2.4 材料別市場内訳

9.4.2.5 エンドユーザー別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2026-2034)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2020-2025)

9.4.3.2 市場予測 (2026-2034)

9.5 中東・アフリカ

9.5.1 市場促進要因

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 製品タイプ別市場内訳

9.5.4 材料別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測 (2026-2034)

9.6 地域別魅力的な投資機会

10 グローバルスマートインプラント市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 主要プレイヤー別市場シェア

10.4 市場プレイヤーのポジショニング

10.5 主要な成功戦略

10.6 競争ダッシュボード

10.7 企業評価象限

11 主要プレイヤーのプロファイル

11.1 アボット・ラボラトリーズ

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 財務状況

11.1.5 SWOT分析

11.1.6 主要ニュースとイベント

11.2 ビオトロニク

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 ボストン・サイエンティフィック・コーポレーション

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 コクレア・リミテッド

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 コンメッド・コーポレーション

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 財務状況

11.5.5 SWOT分析

11.5.6 主要ニュースとイベント

11.6 インテリジェント・インプラント

11.6.1 事業概要

11.6.2 製品ポートフォリオ

11.6.3 事業戦略

11.6.4 SWOT分析

11.6.5 主要ニュースとイベント

11.7 IQインプラントUSA

11.7.1 事業概要

11.7.2 製品ポートフォリオ

11.7.3 事業戦略

11.7.4 SWOT分析

11.7.5 主要ニュースとイベント

11.8 メドトロニックplc

11.8.1 事業概要

11.8.2 製品ポートフォリオ

11.8.3 事業戦略

11.8.4 財務状況

11.8.5 SWOT分析

11.8.6 主要ニュースとイベント

11.9 スマートインプラントソリューションズUSA

11.9.1 事業概要

11.9.2 製品ポートフォリオ

11.9.3 事業戦略

11.9.4 財務状況

11.9.5 SWOT分析

11.9.6 主要ニュースとイベント

11.10 ストライカー・コーポレーション

11.10.1 事業概要

11.10.2 製品ポートフォリオ

11.10.3 事業戦略

11.10.4 SWOT分析

11.10.5 主要ニュースとイベント

11.11 ジンマー・バイオメット

11.11.1 事業概要

11.11.2 製品ポートフォリオ

11.11.3 事業戦略

11.11.4 SWOT分析

11.11.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

12 グローバルスマートインプラント市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.1.5 影響分析

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 サプライヤーの交渉力

12.2.4 競争の度合い

12.2.5 新規参入者の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 戦略的提言

14 付録

スマートインプラントとは、生体内に埋め込まれ、単に構造を補うだけでなく、高度な機能を持つ医療機器の総称でございます。これらは、生体信号のセンシング、データの処理、外部システムとの通信、そして必要に応じて治療介入を行う能力を備えております。従来の受動的なインプラントとは異なり、能動的かつ知的に生体環境に適応し、患者様の健康状態を継続的に監視したり、個別化された治療を提供したりすることを目的として開発が進められております。

種類としましては、主に以下のカテゴリーに分けられます。まず、生体情報を測定する「センシング型インプラント」がございます。例えば、血糖値を持続的にモニタリングするセンサーや、眼圧・頭蓋内圧を測定するデバイスなどがこれに該当します。次に、治療を直接行う「治療型インプラント」です。ペースメーカーや植込み型除細動器(ICD)、薬剤を自動で投与するドラッグデリバリーシステム、深部脳刺激装置などが代表的です。さらに、診断と治療の両方を兼ね備え、異常を検知した際に自動で治療を開始する複合型インプラントも開発されております。近年では、生体内で分解される生体吸収性インプラントや、神経と直接接続するブレイン・コンピューター・インターフェース(BCI)なども注目されております。

用途・応用例は多岐にわたります。慢性疾患の管理において、糖尿病患者様の血糖値管理、心不全患者様の心機能モニタリング、てんかんやパーキンソン病に対する神経刺激療法などに活用されております。リハビリテーション分野では、義肢と神経を連携させ、より自然な動作を可能にする技術や、脊髄刺激による疼痛管理にも応用されています。また、腫瘍の進行状況の監視や、特定の薬剤の血中濃度をリアルタイムで追跡し、最適なタイミングで薬剤を投与するといった精密医療への貢献も期待されております。

関連技術としては、まず「小型化技術」が挙げられます。MEMS(微小電気機械システム)技術の進歩により、インプラントのサイズが大幅に縮小され、生体への負担が軽減されております。次に「生体適合性材料」の開発です。体内で拒絶反応を起こしにくい高機能ポリマー、セラミックス、合金などが用いられています。また、「無線通信技術」は、インプラント内部のデータを外部デバイスへ安全に送信するために不可欠であり、Bluetooth Low Energy (BLE) やNFC、誘導結合などが利用されます。電力供給に関しては、小型バッテリーの長寿命化に加え、ワイヤレス充電や、生体内の動きや熱からエネルギーを生成する「エネルギーハーベスティング」技術の研究も進められております。さらに、インプラント内部でのデータ処理や、患者の状態に応じて治療を最適化する「AI・機械学習」の導入、そして患者様のプライバシーと安全を守るための「サイバーセキュリティ」対策も極めて重要でございます。