❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

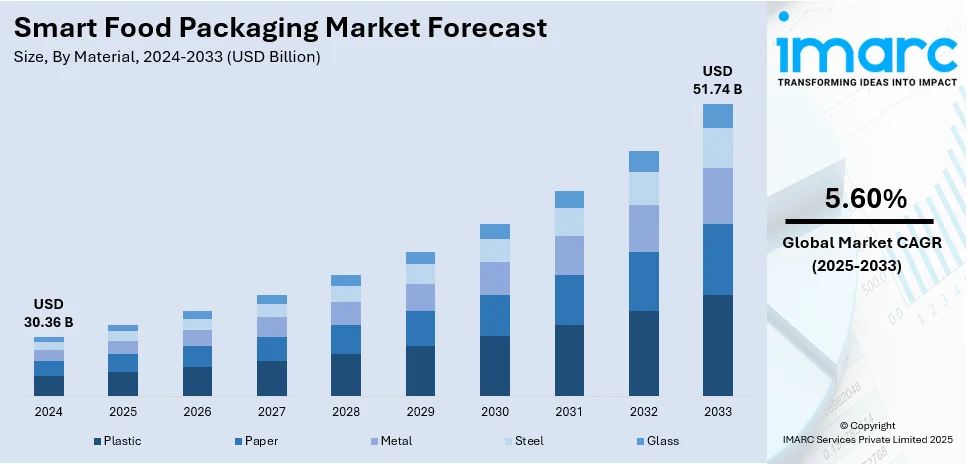

世界のスマート食品包装市場は、2024年に303.6億ドルと評価され、2033年には517.4億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率5.60%で成長する見込みです。現在、北米が市場を牽引しており、特に米国は食品の安全性と透明性に対する消費者需要の高まりを背景に、市場の81.7%を占めています。

この市場の成長は、厳格な食品安全規制、新鮮で持続可能な包装ソリューションへの消費者需要の高まり、IoT対応およびインテリジェント包装技術の急速な進歩によって推進されています。消費者は食品の鮮度維持、品質、トレーサビリティを重視し、温度、湿度、鮮度などのリアルタイム情報を提供する便利な包装を求めています。センサー、RFIDタグ、QRコードなどの技術革新は、製品の効率的な追跡を可能にし、食品のトレーサビリティと透明性を向上させています。また、食品安全と持続可能性に関する規制圧力も市場を後押ししており、メーカーは環境に優しい代替品を模索しています。例えば、Berry Globalはリサイクル性を高める非カーボンブラック包装を、Amcorは持続可能性と賞味期限延長に焦点を当てた革新的なフィルムを発表しています。新興国における包装食品の需要増加も、賞味期限延長や廃棄物削減に貢献するスマート包装ソリューションの需要を高めています。さらに、eコマースの拡大は、長距離輸送における食品の安全な配送を保証する包装の需要を促進しています。

スマート食品包装市場の主要トレンドは以下の通りです。

1. **持続可能なスマート包装の進展**: 環境意識の高まりから、リサイクル可能、生分解性、植物由来、堆肥化可能な素材への移行が進んでいます。Sealed Airが発表したバイオベースの堆肥化可能なトレイはその一例です。企業は機能性と環境負荷のバランスを取る研究開発に多大な投資を行い、グリーンインテリジェント包装を競争上の差別化要因と位置付けています。

2. **IoTとデジタル技術の統合**: IoT対応スマート包装は、温度、湿度、賞味期限などの食品状態をリアルタイムで監視し、サプライチェーンの効率化、製品安全性の向上、食品廃棄物の削減に貢献します。これにより、消費者は食品の起源と経路を追跡でき、ブランドは在庫管理を改善できます。

3. **パーソナライズされた包装ソリューションの需要増加**: 消費者の健康志向や個別ニーズに応えるため、QRコード、パーソナライズされたラベル、インタラクティブな包装が導入されています。これにより、ターゲット情報、レシピ、プロモーションコンテンツが提供され、ブランド体験と顧客エンゲージメントが向上し、製品の差別化を促進しています。

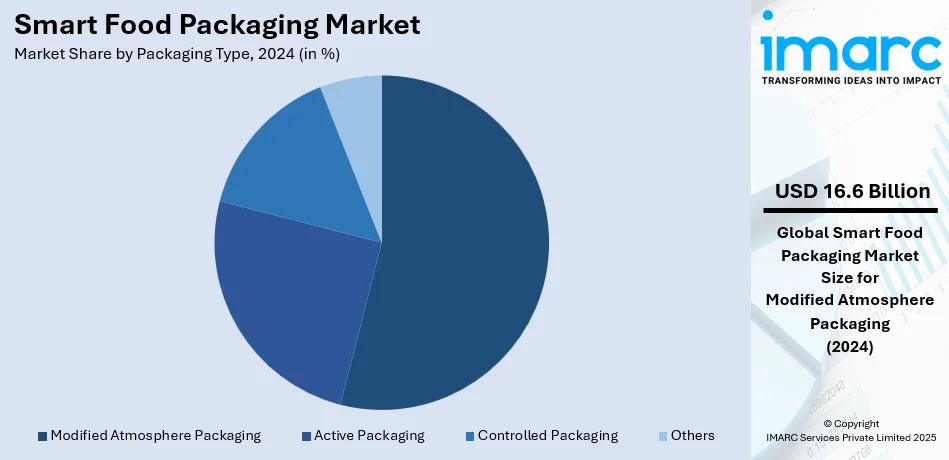

市場は包装タイプ、素材、機能性、技術、用途に基づいて分類されます。包装タイプ別では、ガス組成を調整して賞味期限を延ばす「ガス置換包装(MAP)」が54.7%を占め、生鮮食品で広く利用されています。素材別では、耐久性、軽量性、費用対効果、優れたバリア保護特性から「プラスチック」が42.5%で支配的ですが、環境懸念からリサイクル可能、生分解性、バイオベースプラスチックの開発が進んでいます。機能性別では、「バリア保護」が重要な役割を果たしています。

スマート食品包装は、細菌、湿気、紫外線などの外部汚染から食品を保護し、品質を維持する上で不可欠です。多層フィルムやナノコーティングにより耐久性が向上し、賞味期限が延長されることで鮮度保持と食品廃棄物の削減に貢献します。湿気・ガス制御技術(MAP、乾燥剤など)は包装内の環境を最適化し、腐敗を防ぎます。また、相変化材料や断熱層を用いた温度制御は、輸送・保管中の食品を最適な温度に保ち、コールドチェーン物流において温度に敏感な食品や医薬品の品質を保証します。

食品安全監視技術は、包装内の汚染物質、微生物の増殖、腐敗の兆候を即座に検出します。バイオセンサーや化学インジケーターは、初期段階で食品の危険を消費者や小売業者に警告し、規制遵守と消費者の信頼獲得に寄与します。賞味期限延長技術(真空包装、脱酸素剤、抗菌フィルムなど)は、酸化、微生物の増殖、酵素反応を遅らせることで食品の鮮度を保ち、食品廃棄物の削減と貯蔵能力の向上に貢献します。製品認証技術(RFIDタグ、ブロックチェーンなど)は、偽造防止とブランド保護を目的とし、サプライチェーンの透明性を高め、消費者に食品の信頼性と品質を保証します。その他、NFCタグによるインタラクティブな体験、生分解性材料による環境負荷低減、自己冷却・加熱機能による利便性向上など、多様なスマート機能が進化しています。

技術別に見ると、タイム・温度インジケーター(TTI)はサプライチェーン全体の温度変化を追跡し、不適切な条件への曝露や腐敗を視覚的に示します。鮮度インジケーターは、微生物の活動やpH変化などの生化学的変化を検知し、リアルタイムで食品の安全性を評価します。酸素・二酸化炭素インジケーターは、包装内のガスバランスを監視し、MAPにおいて生鮮食品の賞味期限延長に不可欠です。バーコードラベルは、在庫管理、リアルタイム追跡、賞味期限やバッチ情報の提供を通じてサプライチェーンの効率を高めます。RFIDタグは、非接触スキャンによる高度な追跡と認証を可能にし、サプライチェーンの透明性と効率を向上させます。QRコードラベルは、製品情報、トレーサビリティデータ、使用方法へのアクセスを提供し、消費者の意思決定とブランドエンゲージメントを強化します。

用途別では、食肉・家禽・魚介類分野が最大の市場であり、厳格な食品安全規制と賞味期限延長の必要性から、MAP、真空包装、抗菌コーティング、スマートセンサーが広く採用されています。タンパク質需要の増加やEコマースの拡大が、この分野でのスマート包装の導入を加速させています。

地域別では、北米が2024年に市場の37.5%を占め、主導的な地位にあります。これは、先進技術の採用、厳格な食品安全規制、利便性と持続可能性に対する消費者の高い要求に起因します。米国市場は、技術の進歩と消費者の品質、利便性、持続可能性への嗜好により、特に高い需要を示しています。政府の厳しい安全規制と持続可能性への注力、Eコマースの拡大も市場を牽引しています。欧州も、食品安全規制の強化、持続可能性への消費者の関心の高まり、技術進歩により、スマート食品包装の主要地域の一つとなっています。

スマート食品包装市場は、食品の安全性、品質保持、廃棄物削減、サプライチェーンの透明性向上への世界的な需要の高まりを背景に、著しい成長を遂げています。IoT対応包装、RFID、時間-温度インジケーター(TTI)、センサーなどの革新的な技術が市場を牽引し、食品の品質監視とサプライチェーン全体での製品完全性確保に貢献しています。また、持続可能性への意識の高まりから、生分解性フィルムやリサイクル可能な包装材の採用が加速しています。

地域別に見ると、各市場が独自の要因で成長しています。

ヨーロッパでは、オンライン食品小売の台頭、消費習慣の変化、IoT対応包装による透明性の向上、EFSAなどの規制当局による高い食品安全基準が市場を強力に推進しています。持続可能性への注力も顕著です。

アジア太平洋地域は、急速な都市化、ライフスタイルの変化、包装食品需要の増加、Eコマースの拡大により、大きな成長が見込まれています。中国、インド、日本が主要な市場リーダーであり、安全性、品質、賞味期限の向上、廃棄物削減のためにスマート包装ソリューションを採用しています。RFID、QRコード、TTIの導入が進み、環境意識も高まっています。

ラテンアメリカ市場は、食品の安全性、利便性、品質保持に対する消費者需要の急増により着実に成長しています。可処分所得の増加と都市化が包装・加工食品の需要を押し上げ、鮮度インジケーター、RFIDタグ、温度感知ラベルなどの革新的なソリューションが重視されています。Eコマースと食品配達サービスも市場拡大に貢献し、持続可能な包装への関心も高まっています。

中東およびアフリカでは、急速な都市化、可処分所得の増加、消費者の嗜好の変化が市場の大きな成長を促しています。UAE、サウジアラビア、南アフリカなどで包装食品の需要が増加しており、リアルタイム監視、温度管理、賞味期限延長を提供するスマート包装技術、持続可能性への注力、新しい食品安全規制が市場を牽引しています。Eコマースの台頭も成長を後押ししています。

競争環境は非常にダイナミックで、市場参加者はRFID、TTI、センサーなどの新興技術を包装材に組み込むための研究開発に多額の投資を行っています。これにより、食品の品質を監視し、サプライチェーン全体で製品の完全性を確保しています。持続可能性も重要な推進要因であり、企業は生分解性フィルムやリサイクル可能な包装材などの環境に優しい素材を積極的に採用しています。包装会社、食品メーカー、技術プロバイダー間の戦略的提携も増加し、よりスマートで安全な包装に対する需要に応える統合ソリューションを提供しています。主要企業には、Amcor plc、Sealed Air、Berry Global Inc.、THE TETRA LAVAL GROUPなどが挙げられます。

最新の動向として、2024年11月にはSealed AirとBradbury’s Cheeseがプラスチック使用量を65%削減し、賞味期限を約100日まで延長する画期的な包装システム「CRYOVAC AutoWrap Lite」を発表しました。2024年5月にはAmcorが持続可能性、利便性、パーソナライゼーションを重視した革新的な包装デザインを表彰する「Bottles of the Year」プログラムを開始。2024年3月にはBerry Globalと三菱ガス化学がMXD6樹脂を使用したリサイクル可能なバリアソリューションを共同開発し、リサイクル性の向上、賞味期限の延長、食品およびプラスチック廃棄物の削減に貢献しています。

本レポートは、2019年から2033年までのスマート食品包装市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、および主要企業の詳細なプロファイルを含んでいます。

1. 序文

2. 調査範囲と方法論

2.1. 調査目的

2.2. ステークホルダー

2.3. データソース

2.3.1. 一次情報源

2.3.2. 二次情報源

2.4. 市場推定

2.4.1. ボトムアップアプローチ

2.4.2. トップダウンアプローチ

2.5. 予測方法論

3. エグゼクティブサマリー

4. 世界のスマート食品包装市場 – 序論

4.1. 概要

4.2. 業界トレンド

4.3. 競合インテリジェンス

5. 世界のスマート食品包装市場の展望

5.1. 過去および現在の市場トレンド (2019-2024年)

5.2. 市場予測 (2025-2033年)

6. 世界のスマート食品包装市場 – 包装タイプ別内訳

6.1. アクティブ包装

6.1.1. 概要

6.1.2. 過去および現在の市場トレンド (2019-2024年)

6.1.3. 市場予測 (2025-2033年)

6.1.4. 材料別市場内訳

6.1.5. 機能性別市場内訳

6.1.6. 技術別市場内訳

6.1.7. 用途別市場内訳

6.1.8. 主要企業

6.2. 制御包装

6.2.1. 概要

6.2.2. 過去および現在の市場トレンド (2019-2024年)

6.2.3. 市場予測 (2025-2033年)

6.2.4. 材料別市場内訳

6.2.5. 機能性別市場内訳

6.2.6. 技術別市場内訳

6.2.7. 用途別市場内訳

6.2.8. 主要企業

6.3. ガス置換包装

6.3.1. 概要

6.3.2. 過去および現在の市場トレンド (2019-2024年)

6.3.3. 市場予測 (2025-2033年)

6.3.4. 材料別市場内訳

6.3.5. 機能性別市場内訳

6.3.6. 技術別市場内訳

6.3.7. 用途別市場内訳

6.3.8. 主要企業

6.4. その他

6.4.1. 過去および現在の市場トレンド (2019-2024年)

6.4.2. 市場予測 (2025-2033年)

6.5. 包装タイプ別の魅力的な投資提案

7. 世界のスマート食品包装市場 – 材料別内訳

7.1. プラスチック

7.1.1. 概要

7.1.2. 過去および現在の市場トレンド (2019-2024年)

7.1.3. 市場予測 (2025-2033年)

7.1.4. 包装タイプ別市場内訳

7.1.5. 機能性別市場内訳

7.1.6. 技術別市場内訳

7.1.7. 用途別市場内訳

7.1.8. 主要企業

7.2. 紙

7.2.1. 概要

7.2.2. 過去および現在の市場トレンド (2019-2024年)

7.2.3. 市場予測 (2025-2033年)

7.2.4. 包装タイプ別市場内訳

7.2.5. 機能性別市場内訳

7.2.6. 技術別市場内訳

7.2.7. 用途別市場内訳

7.2.8. 主要企業

7.3. 金属

7.3.1. 概要

7.3.2. 過去および現在の市場トレンド (2019-2024年)

7.3.3. 市場予測 (2025-2033年)

7.3.4. 包装タイプ別市場内訳

7.3.5. 機能性別市場内訳

7.3.6. 技術別市場内訳

7.3.7. 用途別市場内訳

7.3.8. 主要企業

7.4. スチール

7.4.1. 概要

7.4.2. 過去および現在の市場トレンド (2019-2024年)

7.4.3. 市場予測 (2025-2033年)

7.4.4. 包装タイプ別市場内訳

7.4.5. 機能性別市場内訳

7.4.6. 技術別市場内訳

7.4.7. 用途別市場内訳

7.4.8. 主要企業

7.5. ガラス

7.5.1. 概要

7.5.2. 過去および現在の市場トレンド (2019-2024年)

7.5.3. 市場予測 (2025-2033年)

7.5.4. 包装タイプ別市場内訳

7.5.5. 機能性別市場内訳

7.5.6. 技術別市場内訳

7.5.7. 用途別市場内訳

7.5.8. 主要企業

7.6. 材料別の魅力的な投資提案

8. 世界のスマート食品包装市場 – 機能性別内訳

8.1. バリア保護

8.1.1. 概要

8.1.2. 過去および現在の市場トレンド (2019-2024年)

8.1.3. 市場予測 (2025-2033)

8.1.4. 包装タイプ別市場内訳

8.1.5. 素材別市場内訳

8.1.6. 技術別市場内訳

8.1.7. 用途別市場内訳

8.1.8. 主要企業

8.2. 水分・ガス制御

8.2.1. 概要

8.2.2. 過去および現在の市場動向 (2019-2024)

8.2.3. 市場予測 (2025-2033)

8.2.4. 包装タイプ別市場内訳

8.2.5. 素材別市場内訳

8.2.6. 技術別市場内訳

8.2.7. 用途別市場内訳

8.2.8. 主要企業

8.3. 温度調節

8.3.1. 概要

8.3.2. 過去および現在の市場動向 (2019-2024)

8.3.3. 市場予測 (2025-2033)

8.3.4. 包装タイプ別市場内訳

8.3.5. 素材別市場内訳

8.3.6. 技術別市場内訳

8.3.7. 用途別市場内訳

8.3.8. 主要企業

8.4. 食品安全監視

8.4.1. 概要

8.4.2. 過去および現在の市場動向 (2019-2024)

8.4.3. 市場予測 (2025-2033)

8.4.4. 包装タイプ別市場内訳

8.4.5. 素材別市場内訳

8.4.6. 技術別市場内訳

8.4.7. 用途別市場内訳

8.4.8. 主要企業

8.5. 賞味期限延長

8.5.1. 概要

8.5.2. 過去および現在の市場動向 (2019-2024)

8.5.3. 市場予測 (2025-2033)

8.5.4. 包装タイプ別市場内訳

8.5.5. 素材別市場内訳

8.5.6. 技術別市場内訳

8.5.7. 用途別市場内訳

8.5.8. 主要企業

8.6. 製品認証

8.6.1. 概要

8.6.2. 過去および現在の市場動向 (2019-2024)

8.6.3. 市場予測 (2025-2033)

8.6.4. 包装タイプ別市場内訳

8.6.5. 素材別市場内訳

8.6.6. 技術別市場内訳

8.6.7. 用途別市場内訳

8.6.8. 主要企業

8.7. その他

8.7.1. 過去および現在の市場動向 (2019-2024)

8.7.2. 市場予測 (2025-2033)

8.8. 機能性別魅力的な投資提案

9. 世界のスマート食品包装市場 – 技術別内訳

9.1. 時間温度インジケーター (TTI)

9.1.1. 概要

9.1.2. 過去および現在の市場動向 (2019-2024)

9.1.3. 市場予測 (2025-2033)

9.1.4. 包装タイプ別市場内訳

9.1.5. 素材別市場内訳

9.1.6. 機能性別市場内訳

9.1.7. 用途別市場内訳

9.1.8. 主要企業

9.2. 鮮度インジケーター

9.2.1. 概要

9.2.2. 過去および現在の市場動向 (2019-2024)

9.2.3. 市場予測 (2025-2033)

9.2.4. 包装タイプ別市場内訳

9.2.5. 素材別市場内訳

9.2.6. 機能性別市場内訳

9.2.7. 用途別市場内訳

9.2.8. 主要企業

9.3. 酸素・二酸化炭素インジケーター

9.3.1. 概要

9.3.2. 過去および現在の市場動向 (2019-2024)

9.3.3. 市場予測 (2025-2033)

9.3.4. 包装タイプ別市場内訳

9.3.5. 素材別市場内訳

9.3.6. 機能性別市場内訳

9.3.7. 用途別市場内訳

9.3.8. 主要企業

9.4. バーコードラベル

9.4.1. 概要

9.4.2. 過去および現在の市場動向 (2019-2024)

9.4.3. 市場予測 (2025-2033)

9.4.4. 包装タイプ別市場内訳

9.4.5. 素材別市場内訳

9.4.6. 機能性別市場内訳

9.4.7. 用途別市場内訳

9.4.8. 主要企業

9.5. RFIDタグ

9.5.1. 概要

9.5.2. 過去および現在の市場動向 (2019-2024)

9.5.3. 市場予測 (2025-2033)

9.5.4. 包装タイプ別市場内訳

9.5.5. 素材別市場内訳

9.5.6. 機能性別市場内訳

9.5.7. 用途別市場内訳

9.5.8. 主要企業

9.6. QRコードラベル

9.6.1. 概要

9.6.2. 過去および現在の市場動向 (2019-2024)

9.6.3. 市場予測 (2025-2033)

9.6.4. 包装タイプ別市場内訳

9.6.5. 材料別市場内訳

9.6.6. 機能性別市場内訳

9.6.7. 用途別市場内訳

9.6.8. 主要企業

9.7. 技術別魅力的な投資提案

10. 世界のスマート食品包装市場 – 用途別内訳

10.1. 食肉、家禽、魚介類

10.1.1. 概要

10.1.2. 過去および現在の市場動向 (2019-2024)

10.1.3. 市場予測 (2025-2033)

10.1.4. 包装タイプ別市場内訳

10.1.5. 材料別市場内訳

10.1.6. 機能性別市場内訳

10.1.7. 技術別市場内訳

10.1.8. 主要企業

10.2. 果物・野菜

10.2.1. 概要

10.2.2. 過去および現在の市場動向 (2019-2024)

10.2.3. 市場予測 (2025-2033)

10.2.4. 包装タイプ別市場内訳

10.2.5. 材料別市場内訳

10.2.6. 機能性別市場内訳

10.2.7. 技術別市場内訳

10.2.8. 主要企業

10.3. 乳製品

10.3.1. 概要

10.3.2. 過去および現在の市場動向 (2019-2024)

10.3.3. 市場予測 (2025-2033)

10.3.4. 包装タイプ別市場内訳

10.3.5. 材料別市場内訳

10.3.6. 機能性別市場内訳

10.3.7. 技術別市場内訳

10.3.8. 主要企業

10.4. ベーカリー・菓子

10.4.1. 概要

10.4.2. 過去および現在の市場動向 (2019-2024)

10.4.3. 市場予測 (2025-2033)

10.4.4. 包装タイプ別市場内訳

10.4.5. 材料別市場内訳

10.4.6. 機能性別市場内訳

10.4.7. 技術別市場内訳

10.4.8. 主要企業

10.5. ソース・調味料

10.5.1. 概要

10.5.2. 過去および現在の市場動向 (2019-2024)

10.5.3. 市場予測 (2025-2033)

10.5.4. 包装タイプ別市場内訳

10.5.5. 材料別市場内訳

10.5.6. 機能性別市場内訳

10.5.7. 技術別市場内訳

10.5.8. 主要企業

10.6. ジャム・ゼリー

10.6.1. 概要

10.6.2. 過去および現在の市場動向 (2019-2024)

10.6.3. 市場予測 (2025-2033)

10.6.4. 包装タイプ別市場内訳

10.6.5. 材料別市場内訳

10.6.6. 機能性別市場内訳

10.6.7. 技術別市場内訳

10.6.8. 主要企業

10.7. スナック

10.7.1. 概要

10.7.2. 過去および現在の市場動向 (2019-2024)

10.7.3. 市場予測 (2025-2033)

10.7.4. 包装タイプ別市場内訳

10.7.5. 材料別市場内訳

10.7.6. 機能性別市場内訳

10.7.7. 技術別市場内訳

10.7.8. 主要企業

10.8. 食用油

10.8.1. 概要

10.8.2. 過去および現在の市場動向 (2019-2024)

10.8.3. 市場予測 (2025-2033)

10.8.4. 包装タイプ別市場内訳

10.8.5. 材料別市場内訳

10.8.6. 機能性別市場内訳

10.8.7. 技術別市場内訳

10.8.8. 主要企業

10.9. 加工食品

10.9.1. 概要

10.9.2. 過去および現在の市場動向 (2019-2024)

10.9.3. 市場予測 (2025-2033)

10.9.4. 包装タイプ別市場内訳

10.9.5. 材料別市場内訳

10.9.6. 機能性別市場内訳

10.9.7. 技術別市場内訳

10.9.8. 主要企業

10.10. 用途別魅力的な投資提案

11. 世界のスマート食品包装市場 – 地域別内訳

11.1. 北米

11.1.1. 米国

11.1.1.1. 市場の推進要因

11.1.1.2. 過去および現在の市場動向 (2019-2024)

11.1.1.3. 包装タイプ別市場内訳

11.1.1.4. 材料別市場内訳

11.1.1.5. 機能性別市場内訳

11.1.1.6. 技術別市場内訳

11.1.1.7. 用途別市場内訳

11.1.1.8. 主要企業

11.1.1.9. 市場予測 (2025-2033)

11.1.1.10. 最近の投資

11.1.2. カナダ

11.1.2.1. 市場の推進要因

11.1.2.2. 過去および現在の市場動向 (2019-2024)

11.1.2.3. 包装タイプ別市場内訳

11.1.2.4. 材料別市場内訳

11.1.2.5. 機能性別市場内訳

11.1.2.6. 技術別市場内訳

11.1.2.7. 用途別市場内訳

11.1.2.8. 主要企業

11.1.2.9. 市場予測 (2025-2033)

11.1.2.10. 最近の投資

11.2. ヨーロッパ

11.2.1. ドイツ

11.2.1.1. 市場の推進要因

11.2.1.2. 過去および現在の市場動向 (2019-2024)

11.2.1.3. 包装タイプ別市場内訳

11.2.1.4. 材料別市場内訳

11.2.1.5. 機能性別市場内訳

11.2.1.6. 技術別市場内訳

11.2.1.7. 用途別市場内訳

11.2.1.8. 主要企業

11.2.1.9. 市場予測 (2025-2033)

11.2.1.10. 最近の投資

11.2.2. フランス

11.2.2.1. 市場の推進要因

11.2.2.2. 過去および現在の市場動向 (2019-2024)

11.2.2.3. 包装タイプ別市場内訳

11.2.2.4. 材料別市場内訳

11.2.2.5. 機能性別市場内訳

11.2.2.6. 技術別市場内訳

11.2.2.7. 用途別市場内訳

11.2.2.8. 主要企業

11.2.2.9. 市場予測 (2025-2033)

11.2.2.10. 最近の投資

11.2.3. イギリス

11.2.3.1. 市場の推進要因

11.2.3.2. 過去および現在の市場動向 (2019-2024)

11.2.3.3. 包装タイプ別市場内訳

11.2.3.4. 材料別市場内訳

11.2.3.5. 機能性別市場内訳

11.2.3.6. 技術別市場内訳

11.2.3.7. 用途別市場内訳

11.2.3.8. 主要企業

11.2.3.9. 市場予測 (2025-2033)

11.2.3.10. 最近の投資

11.2.4. イタリア

11.2.4.1. 市場の推進要因

11.2.4.2. 過去および現在の市場動向 (2019-2024)

11.2.4.3. 包装タイプ別市場内訳

11.2.4.4. 材料別市場内訳

11.2.4.5. 機能性別市場内訳

11.2.4.6. 技術別市場内訳

11.2.4.7. 用途別市場内訳

11.2.4.8. 主要企業

11.2.4.9. 市場予測 (2025-2033)

11.2.4.10. 最近の投資

11.2.5. スペイン

11.2.5.1. 市場の推進要因

11.2.5.2. 過去および現在の市場動向 (2019-2024)

11.2.5.3. 包装タイプ別市場内訳

11.2.5.4. 材料別市場内訳

11.2.5.5. 機能性別市場内訳

11.2.5.6. 技術別市場内訳

11.2.5.7. 用途別市場内訳

11.2.5.8. 主要企業

11.2.5.9. 市場予測 (2025-2033)

11.2.5.10. 最近の投資

11.2.6. その他

11.2.6.1. 過去および現在の市場動向 (2019-2024)

11.2.6.2. 市場予測 (2025-2033)

11.3. アジア太平洋

11.3.1. 中国

11.3.1.1. 市場の推進要因

11.3.1.2. 過去および現在の市場動向 (2019-2024)

11.3.1.3. 包装タイプ別市場内訳

11.3.1.4. 材料別市場内訳

11.3.1.5. 機能性別市場内訳

11.3.1.6. 技術別市場内訳

11.3.1.7. 用途別市場内訳

11.3.1.8. 主要企業

11.3.1.9. 市場予測 (2025-2033)

11.3.1.10. 最近の投資

11.3.2. 日本

11.3.2.1. 市場の推進要因

11.3.2.2. 市場の歴史的および現在の動向 (2019-2024)

11.3.2.3. 包装タイプ別市場内訳

11.3.2.4. 素材別市場内訳

11.3.2.5. 機能性別市場内訳

11.3.2.6. 技術別市場内訳

11.3.2.7. 用途別市場内訳

11.3.2.8. 主要企業

11.3.2.9. 市場予測 (2025-2033)

11.3.2.10. 最近の投資

11.3.3. インド

11.3.3.1. 市場の推進要因

11.3.3.2. 市場の歴史的および現在の動向 (2019-2024)

11.3.3.3. 包装タイプ別市場内訳

11.3.3.4. 素材別市場内訳

11.3.3.5. 機能性別市場内訳

11.3.3.6. 技術別市場内訳

11.3.3.7. 用途別市場内訳

11.3.3.8. 主要企業

11.3.3.9. 市場予測 (2025-2033)

11.3.3.10. 最近の投資

11.3.4. 韓国

11.3.4.1. 市場の推進要因

11.3.4.2. 市場の歴史的および現在の動向 (2019-2024)

11.3.4.3. 包装タイプ別市場内訳

11.3.4.4. 素材別市場内訳

11.3.4.5. 機能性別市場内訳

11.3.4.6. 技術別市場内訳

11.3.4.7. 用途別市場内訳

11.3.4.8. 主要企業

11.3.4.9. 市場予測 (2025-2033)

11.3.4.10. 最近の投資

11.3.5. オーストラリア

11.3.5.1. 市場の推進要因

11.3.5.2. 市場の歴史的および現在の動向 (2019-2024)

11.3.5.3. 包装タイプ別市場内訳

11.3.5.4. 素材別市場内訳

11.3.5.5. 機能性別市場内訳

11.3.5.6. 技術別市場内訳

11.3.5.7. 用途別市場内訳

11.3.5.8. 主要企業

11.3.5.9. 市場予測 (2025-2033)

11.3.5.10. 最近の投資

11.3.6. インドネシア

11.3.6.1. 市場の推進要因

11.3.6.2. 市場の歴史的および現在の動向 (2019-2024)

11.3.6.3. 包装タイプ別市場内訳

11.3.6.4. 素材別市場内訳

11.3.6.5. 機能性別市場内訳

11.3.6.6. 技術別市場内訳

11.3.6.7. 用途別市場内訳

11.3.6.8. 主要企業

11.3.6.9. 市場予測 (2025-2033)

11.3.6.10. 最近の投資

11.3.7. その他

11.3.7.1. 市場の歴史的および現在の動向 (2019-2024)

11.3.7.2. 市場予測 (2025-2033)

11.4. ラテンアメリカ

11.4.1. ブラジル

11.4.1.1. 市場の推進要因

11.4.1.2. 市場の歴史的および現在の動向 (2019-2024)

11.4.1.3. 包装タイプ別市場内訳

11.4.1.4. 素材別市場内訳

11.4.1.5. 機能性別市場内訳

11.4.1.6. 技術別市場内訳

11.4.1.7. 用途別市場内訳

11.4.1.8. 主要企業

11.4.1.9. 市場予測 (2025-2033)

11.4.1.10. 最近の投資

11.4.2. メキシコ

11.4.2.1. 市場の推進要因

11.4.2.2. 市場の歴史的および現在の動向 (2019-2024)

11.4.2.3. 包装タイプ別市場内訳

11.4.2.4. 素材別市場内訳

11.4.2.5. 機能性別市場内訳

11.4.2.6. 技術別市場内訳

11.4.2.7. 用途別市場内訳

11.4.2.8. 主要企業

11.4.2.9. 市場予測 (2025-2033)

11.4.2.10. 最近の投資

11.4.3. その他

11.4.3.1. 市場の歴史的および現在の動向 (2019-2024)

11.4.3.2. 市場予測 (2025-2033)

11.5. 中東

11.5.1.1. 市場の推進要因

11.5.1.2. 市場の歴史的および現在の動向 (2019-2024)

11.5.1.3. 包装タイプ別市場内訳

11.5.1.4. 素材別市場内訳

11.5.1.5. 機能性別市場内訳

11.5.1.6. 技術別市場内訳

11.5.1.7. 用途別市場内訳

11.5.1.8. 国別市場内訳

11.5.1.9. 主要企業

11.5.1.10. 市場予測 (2025-2033)

11.5.1.11. 最近の投資

11.6. アフリカ

11.6.1.1. 市場の推進要因

11.6.1.2. 歴史的および現在の市場動向 (2019-2024)

11.6.1.3. 包装タイプ別市場内訳

11.6.1.4. 材料別市場内訳

11.6.1.5. 機能性別市場内訳

11.6.1.6. 技術別市場内訳

11.6.1.7. 用途別市場内訳

11.6.1.8. 国別市場内訳

11.6.1.9. 主要企業

11.6.1.10. 市場予測 (2025-2033)

11.6.1.11. 最近の投資

11.7. 地域別魅力的な投資提案

12. 技術分析

12.1. さまざまな技術の概要

12.2. 技術別スマート食品包装用途

12.3. 新製品の市場投入までの期間

12.4. 主要な技術トレンド

13. 政府の規制と戦略

14. 世界のスマート食品包装市場 – 業界分析

14.1. 推進要因、阻害要因、および機会

14.1.1. 概要

14.1.2. 推進要因

14.1.2.1. 鮮度と安全性に対する消費者の需要の高まり

14.1.2.2. 包装材料における技術的進歩

14.1.2.3. 電子商取引と食品配達サービスの増加

14.1.3. 阻害要因

14.1.3.1. 限られた商業規模

14.1.3.2. 高い初期費用

14.1.3.3. 製造プロセスの複雑さ

14.1.3.4. リサイクルに関する課題

14.1.4. 機会

14.1.4.1. 費用対効果の高いソリューションの開発

14.1.4.2. 食品廃棄物削減への注力

14.1.4.3. 生分解性および食用包装の進歩

14.1.5. 影響分析

14.2. ポーターの5つの力分析

14.2.1. 概要

14.2.2. 買い手の交渉力

14.2.3. 供給者の交渉力

14.2.4. 競争の程度

14.2.5. 新規参入の脅威

14.2.6. 代替品の脅威

14.3. バリューチェーン分析

15. 世界のスマート食品包装市場 – 競争環境

15.1. 概要

15.2. 市場構造

15.3. 市場プレーヤーのポジショニング

15.4. 主要な勝利戦略

15.5. 競争ダッシュボード

15.6. 企業評価象限

16. 主要企業のプロファイル

16.1. Amcor plc

16.1.1. 事業概要

16.1.2. 提供製品

16.1.3. 事業戦略

16.1.4. 財務状況

16.1.5. SWOT分析

16.1.6. 主要なニュースとイベント

16.2. Sealed Air

16.2.1. 事業概要

16.2.2. 提供製品

16.2.3. 事業戦略

16.2.4. 財務状況

16.2.5. SWOT分析

16.2.6. 主要なニュースとイベント

16.3. Berry Global Inc.

16.3.1. 事業概要

16.3.2. 提供製品

16.3.3. 事業戦略

16.3.4. 財務状況

16.3.5. SWOT分析

16.3.6. 主要なニュースとイベント

16.4. THE TETRA LAVAL GROUP

16.4.1. 事業概要

16.4.2. 提供製品

16.4.3. 事業戦略

16.4.4. 財務状況

16.4.5. SWOT分析

16.4.6. 主要なニュースとイベント

16.5. Mondi Group

16.5.1. 事業概要

16.5.2. 提供製品

16.5.3. 事業戦略

16.5.4. 財務状況

16.5.5. SWOT分析

16.5.6. 主要なニュースとイベント

16.6. Toyo Seikan Group Holdings, Ltd.

16.6.1. 事業概要

16.6.2. 提供製品

16.6.3. 事業戦略

16.6.4. 財務状況

16.6.5. SWOT分析

16.6.6. 主要なニュースとイベント

16.7. Crown

16.7.1. 事業概要

16.7.2. 提供製品

16.7.3. 事業戦略

16.7.4. 財務状況

16.7.5. SWOT分析

16.7.6. 主要なニュースとイベント

16.8. 3M

16.8.1. 事業概要

16.8.2. 提供製品

16.8.3. 事業戦略

16.8.4. 財務状況

16.8.5. SWOT分析

16.8.6. 主要なニュースとイベント

16.9. MITSUBISHI GAS CHEMICAL COMPANY, INC.

16.9.1. 事業概要

16.9.2. 提供製品

16.9.3. 事業戦略

16.9.4. 財務

16.9.5. SWOT分析

16.9.6. 主なニュースとイベント

16.10. Multisorb

16.10.1. 事業概要

16.10.2. 提供製品

16.10.3. 事業戦略

16.10.4. SWOT分析

16.10.5. 主なニュースとイベント

16.11. Huhtamäki Oyj

16.11.1. 事業概要

16.11.2. 提供製品

16.11.3. 事業戦略

16.11.4. 財務

16.11.5. SWOT分析

16.11.6. 主なニュースとイベント

16.12. Checkpoint Systems, Inc.

16.12.1. 事業概要

16.12.2. 提供製品

16.12.3. 事業戦略

16.12.4. 主なニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

17. 戦略的提言

18. 付録

スマートフードパッケージングとは、食品の品質、安全性、鮮度に関する情報を提供したり、食品の状態を積極的に管理したりする機能を持つ、高度な包装技術です。従来の包装が単に食品を保護するだけでなく、センサーやインジケーター、通信技術などを組み込むことで、食品のライフサイクル全体にわたって価値を付加します。

この技術は主に「アクティブパッケージング」と「インテリジェントパッケージング」に大別されます。アクティブパッケージングは、食品の保存期間を延長したり、品質を維持したりするため、包装自体が食品やその周囲の環境に積極的に作用するものです。例えば、酸素吸収剤、エチレン吸収剤、抗菌剤、水分調整剤などが包装材料に組み込まれ、酸化、微生物の増殖、熟成の促進などを抑制し、食品の鮮度を長く保ちます。一方、インテリジェントパッケージングは、食品の状態や品質に関する情報をリアルタイムで監視し、ユーザーに伝える機能を持つ包装です。具体的には、鮮度インジケーター、温度インジケーター、ガスセンサー、RFIDタグ、NFCタグなどが挙げられ、食品の腐敗、温度逸脱、開封の有無などを視覚的またはデジタル的に示し、安全性や品質判断の手助けをします。

スマートフードパッケージングは、食品サプライチェーンの様々な段階で活用されています。鮮度管理では、肉、魚、乳製品、青果物などで鮮度インジケーターが劣化度合いを色や表示の変化で示し、消費期限の目安を提供します。安全性確保の面では、温度ロガーやタイム・温度インジケーターが、冷凍・冷蔵食品の適切な温度管理を確認し、食中毒リスクを低減します。また、消費者が食品の状態を正確に把握できるため、食品ロス削減にも貢献します。さらに、RFIDやNFCタグは、食品の生産地から消費者の手に届くまでの流通履歴を追跡し、偽造品防止やリコール時の迅速な対応を可能にします。QRコードやAR技術を活用し、栄養情報、レシピ、アレルギー情報などをスマートフォンで簡単にアクセスできるようにする用途もあります。

スマートフードパッケージングを支える主要な技術は多岐にわたります。食品の状態を検知するセンサー技術としては、ガスセンサー(酸素、二酸化炭素、エチレンなど)、pHセンサー、微生物センサー、温度センサーなどがあります。色や表示の変化で情報を示す化学的または生物学的インジケーター(TII: Time-Temperature Indicator, FII: Freshness Indicatorなど)も広く利用されています。無線通信技術では、RFID (Radio-Frequency Identification) や NFC (Near Field Communication) が非接触で情報を読み書きし、サプライチェーン管理やトレーサビリティに不可欠です。高機能性フィルム、ナノ材料、生分解性プラスチックといった包装材料自体の進化もスマート機能の実現を可能にしています。さらに、センサーデータを解析し、食品の残存寿命予測や異常検知のためにAIやビッグデータ技術が活用され始めています。導電性インクや機能性インクを用いたフレキシブルエレクトロニクスの印刷技術は、低コストでセンサーやアンテナを包装に組み込むことを可能にします。