❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

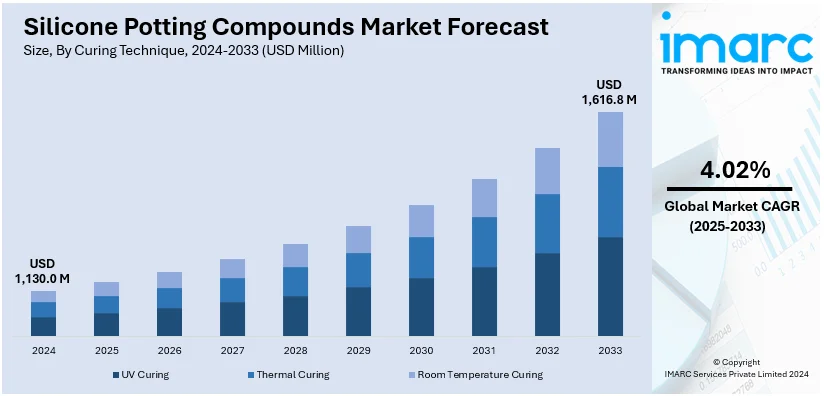

シリコーンポッティングコンパウンドの世界市場は、2024年に11億3,000万米ドルと評価され、2033年までに16億1,680万米ドルに達し、2025年から2033年にかけて年平均成長率4.02%で成長すると予測されています。2024年にはアジア太平洋地域が市場の46.3%以上を占め、家電需要の増加、急速な工業化、エレクトロニクス製造の拡大が牽引しています。

この市場は、通信、家電、自動車などの重要分野における電子部品の信頼性の高い保護ニーズに大きく影響されます。シリコーンポッティングコンパウンドは、過酷な環境要因に対する優れた耐性、高い熱安定性、効果的な電気絶縁性を提供し、その結果、EV需要の増加、デバイスの小型化、再生可能エネルギーシステムの普及といった新たなトレンドが需要を押し上げています。UV硬化などの硬化技術の革新は、処理効率と製品性能を向上させ、市場を活性化させています。また、環境に優しい材料への規制強化も、シリコーンベースのポッティングコンパウンドの普及を促進しています。

米国は、最先端の製造能力と、航空宇宙、エレクトロニクス、自動車分野からの高い需要により、シリコーンポッティングコンパウンドの主要市場です。同国における技術革新への注力、EV利用の拡大(2024年5月には米国の総販売台数の6.8%をEVが占め、2022年比1.6ポイント増)、環境安全・省エネソリューションへの関心が高まり、市場拡大を支えています。

世界のエレクトロニクス産業の著しい拡大も市場を後押ししており、例えばインドのエレクトロニクス産業は2023会計年度に1,550億米ドルに達しました。シリコーンポッティングコンパウンドは、コンデンサ、ソレノイド、マイクロプロセッサ、メモリデバイスなどの産業用電子部品のコーティングや、小型デバイスにおける熱放散経路の提供に広く使用されます。航空宇宙産業での衝撃絶縁や耐腐食性目的での採用も市場成長に寄与しています。紫外線(UV)硬化型シリコーンポッティングコンパウンドの開発など、様々な製品革新も成長要因であり、これらは絶縁特性の向上、接着強度の強化、エネルギー消費の削減に貢献します。急速な工業化と広範な研究開発(R&D)活動も、市場を成長へと導くと予想されます。

市場は硬化技術、用途、最終用途産業で分類されます。硬化技術別では、UV硬化が2024年に約55.2%の市場シェアを占め、市場をリードしています。これは、その効果的な硬化能力と迅速な処理時間によるもので、生産性を大幅に向上させます。また、高品質で一貫性のある正確な仕上がりが求められる自動車部品や電子アセンブリに広く活用され、優れた耐湿性・耐熱性、強化された電気絶縁性を提供します。環境に優しく省エネな生産方法への関心の高まりも、UV硬化技術の導入をさらに後押ししています。用途別では、エレクトロニクス分野が2024年に約57.0%の市場シェアで優位に立っています。これは、メモリデバイス、マイクロプロセッサ、表面実装パッケージ、ビーム結合部品などの敏感な電子部品を、化学物質への曝露や熱応力から堅牢に保護する上で、シリコーンポッティングコンパウンドが中心的な役割を果たすためです。

シリコーンポッティングコンパウンドは、電子部品を湿気、振動、熱から保護し、その機能性と長寿命を保証する上で不可欠な材料である。高性能・小型電子機器の需要増大に伴い、デバイスの性能と構造的完全性を維持する上で重要な役割を担い、優れた誘電特性と熱安定性から、産業オートメーション、自動車、通信機器など最先端の電子アセンブリ製造に不可欠となっている。

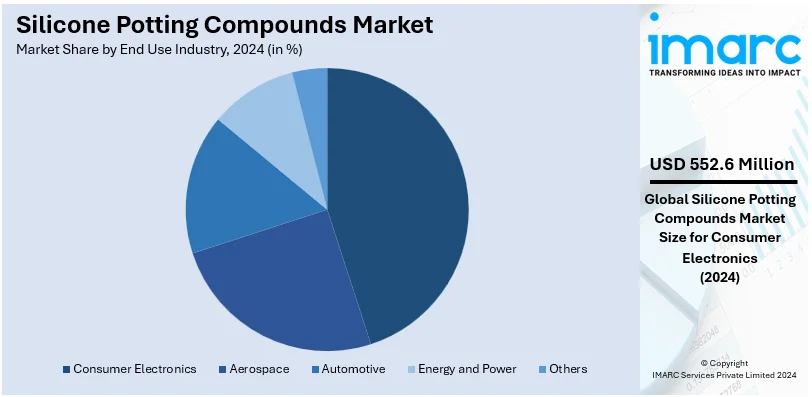

エンドユース産業別では、家電製品が2024年に市場シェアの約48.9%を占め、市場を牽引している。小型・耐久性・軽量デバイス、IoT統合、スマートデバイスの普及が主な推進力である。スマートフォンやウェアラブルを含む家電製品において、多様な環境下での堅牢な機能性を実現するため、部品保護に広く利用されている。多機能で革新的なガジェットへの消費者の嗜好が、高品質ポッティングコンパウンドの需要を増大させ、家電セグメントの優位性を確立している。

地域別分析では、アジア太平洋地域が2024年に46.3%超の最大市場シェアを占める。中国、日本、韓国、台湾が電子・電気製造の中心地であり、電子製品需要の増加、急速な工業化、インフラ開発、建設活動の活発化(LED照明、HVACなど)が需要を促進している。

北米市場では、米国が2024年に北米市場シェアの93.10%を占めた。米国は技術革新と強力な研究開発・製造能力で知られ、電子機器、自動車、航空宇宙、通信産業で部品保護と絶縁に広く使用される。非毒性、低VOC排出、RoHSやREACHなどの厳しい環境規制への準拠が、この地域での採用を後押ししている。

欧州市場は、多数の自動車メーカーを擁し、特に電気自動車(EV)や自動運転のイノベーションをリードしている。EVのバッテリー管理システム、モーター、充電インフラの電子部品保護にシリコーンポッティングコンパウンドは不可欠であり、EVの採用拡大が需要を牽引する。また、産業オートメーションとデジタルトランスフォーメーションへの注力も、高温、湿度、振動などの過酷な条件下で敏感な電子部品を保護する用途での需要を促進している。

ラテンアメリカ市場は、風力や太陽光発電などの再生可能エネルギー源に強く注力している。ブラジルでの太陽光発電の急増など、大規模な投資が行われており、太陽光パネル、インバーター、風力タービンなどの電子部品保護にシリコーンポッティングコンパウンドが使用されている。再生可能エネルギーへの注力が高まることで、この地域で大きな市場が創出されている。

中東・アフリカ(MEA)およびラテンアメリカ地域では、アラブ首長国連邦、サウジアラビア、南アフリカといった国々で、家電、通信機器、その他の電子機器製造が著しく拡大している。特にUAEでは電子産業が経済の重要な柱であり、アブダビの国内電子機器生産への貢献は16%に達する。シリコーンポッティングコンパウンドは、電子部品の封止と保護に不可欠であり、その信頼性と性能を確保する上で重要な役割を果たすため、MEA地域の電子産業の成長がこれらのコンパウンドの需要を強力に牽引している。

市場は競争が激しく、主要プレーヤーは多様な産業ニーズに応えるべく、製品の強化と技術革新に積極的に注力している。環境耐久性、熱伝導性、電気絶縁性を向上させる最先端の配合への投資が活発に行われ、サプライチェーンの強化と地理的拠点の拡大を目指した戦略的買収、提携、合併も頻繁に見られる。また、環境規制への対応として持続可能なソリューションにも焦点が当てられており、例えばElkemはLabelexpo Americas 2024で、精密な硬化、長寿命、省エネ、環境に優しいシリコーンベースのUV LEDおよびUV技術を展示した。地域プレーヤーは、自動車や家電分野など特定の用途に合わせた費用対効果の高いソリューションを提供することで競争優位性を確立。この競争の進化が、絶え間ない製品改良と先進製品の市場への安定供給を促進している。主要企業には、Altana AG、CHT Germany GmbH、Dymax Corporation、Henkel AG & Co. KGaA、The Dow Chemical Companyなどが名を連ねる。

最新の市場動向として、2024年2月にはKerafolとX2Fが電子機器向け熱管理ソリューション開発で戦略的提携を結んだ。2024年7月にはHenkelが自動車製造プロセス向けに、シリコーンベースのLoctite SI 5035、ポリアクリレートベースのLoctite AA 5832、および優れた熱管理と堅牢な物理的保護を兼ね備えた2成分型Loctite PE 8086 ABを含む新しいポッティングシーラントを発表。さらに、2022年3月にはShin-Etsu Silicones of AmericaがLiDARおよび車載センサー用途の性能向上を目指し、UV活性化デュアルキュアシリコーンシリーズ(KER-4410、KER-4440)を発売している。

本レポートは、2019年から2033年までのシリコーンポッティングコンパウンド市場に関する包括的な定量分析を提供し、過去および現在の市場トレンド、市場予測、市場のダイナミクスを詳細に解説する。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定。ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、市場の競争レベルと魅力を分析する。これにより、ステークホルダーは競争環境を深く理解し、主要プレーヤーの現在の市場での位置付けに関する洞察を得ることが可能となる。分析の基準年は2024年、予測期間は2025年から2033年で、硬化技術(UV、熱、室温)、用途(電気部品、電子部品)、最終用途産業(家電、航空宇宙、自動車、エネルギー・電力)、地域(アジア太平洋、欧州、北米、ラテンアメリカ、中東・アフリカ)別に市場を詳細に調査する。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のシリコーンポッティングコンパウンド市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 硬化技術別市場内訳

6.1 UV硬化

6.1.1 市場トレンド

6.1.2 市場予測

6.2 熱硬化

6.2.1 市場トレンド

6.2.2 市場予測

6.3 室温硬化

6.3.1 市場トレンド

6.3.2 市場予測

7 用途別市場内訳

7.1 電気部品

7.1.1 市場トレンド

7.1.2 主要セグメント

7.1.2.1 コンデンサ

7.1.2.2 変圧器

7.1.2.3 ケーブルジョイント

7.1.2.4 工業用磁石

7.1.2.5 ソレノイド

7.1.2.6 その他

7.1.3 市場予測

7.2 電子部品

7.2.1 市場トレンド

7.2.2 主要セグメント

7.2.2.1 表面実装パッケージ

7.2.2.2 ビームボンディング部品

7.2.2.3 メモリデバイスとマイクロプロセッサ

7.2.2.4 その他

7.2.3 市場予測

8 最終用途産業別市場内訳

8.1 家庭用電化製品

8.1.1 市場トレンド

8.1.2 市場予測

8.2 航空宇宙

8.2.1 市場トレンド

8.2.2 市場予測

8.3 自動車

8.3.1 市場トレンド

8.3.2 市場予測

8.4 エネルギー・電力

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 Altana AG

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 SWOT分析

14.3.2 CHT Germany GmbH

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 Dymax Corporation

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 Henkel AG & Co. KGaA

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務

14.3.4.4 SWOT分析

14.3.5 Hernon Manufacturing Inc

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 Master Bond Inc.

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 MG Chemicals

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 Novagard Solutions

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 Parker-Hannifin Corp.

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務

14.3.9.4 SWOT分析

14.3.10 The Dow Chemical Company (Dow Inc)

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

図のリスト

Figure 1: 世界: シリコーンポッティングコンパウンド市場: 主要な推進要因と課題

Figure 2: 世界: シリコーンポッティングコンパウンド市場: 売上高 (百万米ドル単位), 2019-2024

Figure 3: 世界: シリコーンポッティングコンパウンド市場予測: 売上高 (百万米ドル単位), 2025-2033

Figure 4: 世界: シリコーンポッティングコンパウンド市場: 硬化技術別内訳 (単位: %), 2024

Figure 5: 世界: シリコーンポッティングコンパウンド市場: 用途別内訳 (単位: %), 2024

Figure 6: 世界: シリコーンポッティングコンパウンド市場: 最終用途産業別内訳 (単位: %), 2024

Figure 7: 世界: シリコーンポッティングコンパウンド市場: 地域別内訳 (単位: %), 2024

図8:世界:シリコーンポッティングコンパウンド(UV硬化)市場:売上高(百万米ドル)、2019年および2024年

図9:世界:シリコーンポッティングコンパウンド(UV硬化)市場予測:売上高(百万米ドル)、2025年~2033年

図10:世界:シリコーンポッティングコンパウンド(熱硬化)市場:売上高(百万米ドル)、2019年および2024年

図11:世界:シリコーンポッティングコンパウンド(熱硬化)市場予測:売上高(百万米ドル)、2025年~2033年

図12:世界:シリコーンポッティングコンパウンド(室温硬化)市場:売上高(百万米ドル)、2019年および2024年

図13:世界:シリコーンポッティングコンパウンド(室温硬化)市場予測:売上高(百万米ドル)、2025年~2033年

図14:世界:シリコーンポッティングコンパウンド(電機)市場:売上高(百万米ドル)、2019年および2024年

図15:世界:シリコーンポッティングコンパウンド(電機)市場予測:売上高(百万米ドル)、2025年~2033年

図16:世界:シリコーンポッティングコンパウンド(エレクトロニクス)市場:売上高(百万米ドル)、2019年および2024年

図17:世界:シリコーンポッティングコンパウンド(エレクトロニクス)市場予測:売上高(百万米ドル)、2025年~2033年

図18:世界:シリコーンポッティングコンパウンド(コンシューマーエレクトロニクス)市場:売上高(百万米ドル)、2019年および2024年

図19:世界:シリコーンポッティングコンパウンド(コンシューマーエレクトロニクス)市場予測:売上高(百万米ドル)、2025年~2033年

図20:世界:シリコーンポッティングコンパウンド(航空宇宙)市場:売上高(百万米ドル)、2019年および2024年

図21:世界:シリコーンポッティングコンパウンド(航空宇宙)市場予測:売上高(百万米ドル)、2025年~2033年

図22:世界:シリコーンポッティングコンパウンド(自動車)市場:売上高(百万米ドル)、2019年および2024年

図23:世界:シリコーンポッティングコンパウンド(自動車)市場予測:売上高(百万米ドル)、2025年~2033年

図24:世界:シリコーンポッティングコンパウンド(エネルギー・電力)市場:売上高(百万米ドル)、2019年および2024年

図25:世界:シリコーンポッティングコンパウンド(エネルギー・電力)市場予測:売上高(百万米ドル)、2025年~2033年

図26:世界:シリコーンポッティングコンパウンド(その他の最終用途産業)市場:売上高(百万米ドル)、2019年および2024年

図27:世界:シリコーンポッティングコンパウンド(その他の最終用途産業)市場予測:売上高(百万米ドル)、2025年~2033年

図28:北米:シリコーンポッティングコンパウンド市場:売上高(百万米ドル)、2019年および2024年

図29:北米:シリコーンポッティングコンパウンド市場予測:売上高(百万米ドル)、2025年~2033年

図30:米国:シリコーンポッティングコンパウンド市場:売上高(百万米ドル)、2019年および2024年

図31:米国:シリコーンポッティングコンパウンド市場予測:売上高(百万米ドル)、2025年~2033年

図32:カナダ:シリコーンポッティングコンパウンド市場:売上高(百万米ドル)、2019年および2024年

図33:カナダ:シリコーンポッティングコンパウンド市場予測:売上高(百万米ドル)、2025年~2033年

図34:アジア太平洋:シリコーンポッティングコンパウンド市場:売上高(百万米ドル)、2019年および2024年

図35:アジア太平洋:シリコーンポッティングコンパウンド市場予測:売上高(百万米ドル)、2025年~2033年

図36:中国:シリコーンポッティングコンパウンド市場:売上高(百万米ドル)、2019年および2024年

図37:中国:シリコーンポッティングコンパウンド市場予測:売上高(百万米ドル)、2025年~2033年

図38:日本:シリコーンポッティングコンパウンド市場:売上高(百万米ドル)、2019年および2024年

図39:日本:シリコーンポッティングコンパウンド市場予測:売上高(百万米ドル)、2025年~2033年

図40:インド:シリコーンポッティングコンパウンド市場:売上高(百万米ドル)、2019年および2024年

図41:インド:シリコーンポッティングコンパウンド市場予測:売上高(百万米ドル)、2025年~2033年

図42:韓国:シリコーンポッティングコンパウンド市場:売上高(百万米ドル)、2019年および2024年

図43:韓国:シリコーンポッティングコンパウンド市場予測:売上高(百万米ドル)、2025年~2033年

図44: オーストラリア: シリコーンポッティングコンパウンド市場: 販売額(百万米ドル)、2019年および2024年

図45: オーストラリア: シリコーンポッティングコンパウンド市場予測: 販売額(百万米ドル)、2025年~2033年

図46: インドネシア: シリコーンポッティングコンパウンド市場: 販売額(百万米ドル)、2019年および2024年

図47: インドネシア: シリコーンポッティングコンパウンド市場予測: 販売額(百万米ドル)、2025年~2033年

図48: その他: シリコーンポッティングコンパウンド市場: 販売額(百万米ドル)、2019年および2024年

図49: その他: シリコーンポッティングコンパウンド市場予測: 販売額(百万米ドル)、2025年~2033年

図50: ヨーロッパ: シリコーンポッティングコンパウンド市場: 販売額(百万米ドル)、2019年および2024年

図51: ヨーロッパ: シリコーンポッティングコンパウンド市場予測: 販売額(百万米ドル)、2025年~2033年

図52: ドイツ: シリコーンポッティングコンパウンド市場: 販売額(百万米ドル)、2019年および2024年

図53: ドイツ: シリコーンポッティングコンパウンド市場予測: 販売額(百万米ドル)、2025年~2033年

図54: フランス: シリコーンポッティングコンパウンド市場: 販売額(百万米ドル)、2019年および2024年

図55: フランス: シリコーンポッティングコンパウンド市場予測: 販売額(百万米ドル)、2025年~2033年

図56: イギリス: シリコーンポッティングコンパウンド市場: 販売額(百万米ドル)、2019年および2024年

図57: イギリス: シリコーンポッティングコンパウンド市場予測: 販売額(百万米ドル)、2025年~2033年

図58: イタリア: シリコーンポッティングコンパウンド市場: 販売額(百万米ドル)、2019年および2024年

図59: イタリア: シリコーンポッティングコンパウンド市場予測: 販売額(百万米ドル)、2025年~2033年

図60: スペイン: シリコーンポッティングコンパウンド市場: 販売額(百万米ドル)、2019年および2024年

図61: スペイン: シリコーンポッティングコンパウンド市場予測: 販売額(百万米ドル)、2025年~2033年

図62: ロシア: シリコーンポッティングコンパウンド市場: 販売額(百万米ドル)、2019年および2024年

図63: ロシア: シリコーンポッティングコンパウンド市場予測: 販売額(百万米ドル)、2025年~2033年

図64: その他: シリコーンポッティングコンパウンド市場: 販売額(百万米ドル)、2019年および2024年

図65: その他: シリコーンポッティングコンパウンド市場予測: 販売額(百万米ドル)、2025年~2033年

図66: ラテンアメリカ: シリコーンポッティングコンパウンド市場: 販売額(百万米ドル)、2019年および2024年

図67: ラテンアメリカ: シリコーンポッティングコンパウンド市場予測: 販売額(百万米ドル)、2025年~2033年

図68: ブラジル: シリコーンポッティングコンパウンド市場: 販売額(百万米ドル)、2019年および2024年

図69: ブラジル: シリコーンポッティングコンパウンド市場予測: 販売額(百万米ドル)、2025年~2033年

図70: メキシコ: シリコーンポッティングコンパウンド市場: 販売額(百万米ドル)、2019年および2024年

図71: メキシコ: シリコーンポッティングコンパウンド市場予測: 販売額(百万米ドル)、2025年~2033年

図72: その他: シリコーンポッティングコンパウンド市場: 販売額(百万米ドル)、2019年および2024年

図73: その他: シリコーンポッティングコンパウンド市場予測: 販売額(百万米ドル)、2025年~2033年

図74: 中東およびアフリカ: シリコーンポッティングコンパウンド市場: 販売額(百万米ドル)、2019年および2024年

図75: 中東およびアフリカ: シリコーンポッティングコンパウンド市場: 国別内訳(%)、2024年

図76: 中東およびアフリカ: シリコーンポッティングコンパウンド市場予測: 販売額(百万米ドル)、2025年~2033年

図77: 世界: シリコーンポッティングコンパウンド産業: SWOT分析

図78: 世界: シリコーンポッティングコンパウンド産業: バリューチェーン分析

図79: 世界: シリコーンポッティングコンパウンド産業: ポーターのファイブフォース分析

シリコーンポッティングコンパウンドは、電子部品や回路基板(PCB)などを環境要因から保護するために使用される液状のシリコーン材料です。硬化することで、優れた電気絶縁性、耐湿性、防塵性、耐薬品性、耐振動性、そして熱管理能力を発揮します。これにより、部品の信頼性と寿命を大幅に向上させることができます。常温硬化型と加熱硬化型があります。

主な種類としては、硬化メカニズムによって分類されます。付加反応型(2液性)は、白金触媒を使用し、硬化時に副生成物が発生しないため、低収縮で高速硬化が可能です。電子部品へのストレスが少なく、信頼性が高いのが特長です。縮合反応型(1液性または2液性)は、空気中の湿気と反応して硬化する1液型や、触媒と反応する2液型があります。硬化時にアルコールや酢酸などの副生成物が発生することがありますが、取り扱いが容易です。また、硬度によっても分類され、非常に柔らかく応力緩和に優れたゲルタイプ、ゴムのような弾性を持つエラストマータイプ、そしてより硬質なタイプがあります。さらに、熱伝導性を高めるためにセラミックフィラーなどを配合した熱伝導性タイプも広く利用されています。

シリコーンポッティングコンパウンドは、多岐にわたる分野でその特性が活かされています。自動車分野では、ECU(電子制御ユニット)、各種センサー、LEDヘッドライトモジュールなどに使用され、過酷な振動、高温、湿気、化学物質から電子部品を保護します。電力変換器、インバーター、電源装置などのパワーエレクトロニクス分野では、高い電気絶縁性と優れた放熱性により、部品の安定稼働に貢献します。LED照明分野では、ドライバーやモジュールを湿気や粉塵から守り、長寿命化を実現します。産業用制御機器、通信機器、医療機器、家電製品など、信頼性が求められる様々な電子機器の保護材として不可欠な材料となっています。

シリコーンポッティングコンパウンドの適用には、いくつかの関連技術が重要となります。ディスペンサーは、液状材料を正確かつ均一に塗布するための自動供給装置です。生産効率と品質向上に貢献します。真空脱泡は、材料中の気泡を除去し、ボイド(空隙)のない均質なポッティング層を形成することで、絶縁性や熱伝導性を高めます。表面処理は、被着体との密着性を向上させるために、プライマー処理などの表面活性化技術が用いられることがあります。熱対策技術としては、ヒートシンクや熱伝導性シート(TIM)などと組み合わせることで、効率的な熱管理システムを構築します。また、エポキシ樹脂やポリウレタン樹脂など、他の封止材との特性比較検討も重要です。シリコーンは、特に耐熱性、耐候性、柔軟性に優れる点で差別化されます。コンフォーマルコーティングは、より薄い膜厚で保護する技術であり、ポッティングとは異なる用途で使い分けられます。