❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

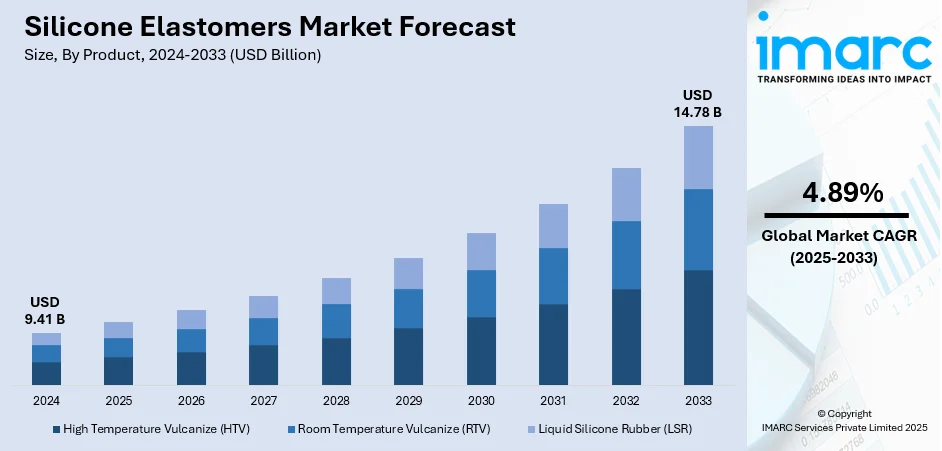

世界のシリコーンエラストマー市場は、2024年に94.1億ドルと評価され、2033年には年平均成長率4.89%で147.8億ドルに達すると予測されています。2024年時点でアジア太平洋地域が45%以上の市場シェアを占め、中国、日本、韓国における自動車製造の堅調な成長、急速な工業化、エレクトロニクス生産の拡大がその優位性を支えています。

市場成長の主な要因は、シリコーンエラストマーが持つ優れた性能特性にあります。これには、多様な動作環境下での熱安定性、耐薬品性、耐久性が含まれます。特に、インプラント、チューブ、医療機器に使用される生体適合性材料としてのヘルスケア分野での需要増加が市場を牽引しています。エレクトロニクスおよび電気産業では、小型化と安全基準の進化に伴い、絶縁部品やシーリング用途での利用が拡大しています。また、世界的な建設プロジェクトでは、耐候性と柔軟性に優れた材料への需要が高まっています。自動車および航空宇宙分野では、軽量で高性能な材料への移行が消費を加速させており、持続可能な材料に対する規制支援も市場拡大を後押ししています。米国では、ヘルスケアインフラへの投資増加や再生可能エネルギーへの取り組みが市場成長を促進しています。

主要な市場トレンドとしては、以下の点が挙げられます。

1. **自動車・輸送部門からの需要増加:** 自動車メーカーは、高耐久性、耐熱性、柔軟性を必要とする部品にシリコーンエラストマーを採用しています。ガスケット、ホース、スパークプラグブーツ、防振部品などに使用され、車両性能を向上させています。燃費効率と排出ガス規制に対応するため、軽量で高性能な材料へのシフトが進んでおり、電気自動車(EV)の普及に伴い、電子部品の絶縁、熱安定性、保護のための材料需要が特に高まっています。

2. **建設・インフラプロジェクトでの利用拡大:** 建設業界では、耐候性、シーリング、グレージング用途での需要が堅調に伸びています。新興経済国における都市化とインフラ整備が、高性能建材の広範な利用を促進しています。シリコーンエラストマーは、高い紫外線(UV)耐性、防湿性、過酷な温度下での長期安定性から、現代建築のカーテンウォール、ジョイント、外装シーラントに不可欠です。グリーンビルディング基準の採用や低VOC(揮発性有機化合物)で長寿命な材料への需要も、その応用をさらに推進しています。Elkemは2024年に、積層造形/3Dプリンティング向けのシリコーンソリューション(AMSil、AMSil™ Silbione™シリーズ)を拡大し、特にAMSil™ 20503シリーズは、交換部品、解剖学的モデル、テキスタイルなどの耐久性のある機能部品の作成を可能にしています。

3. **医療・ヘルスケア用途の発展:** 医療・ヘルスケア産業では、生体適合性、滅菌性、強度が不可欠であり、シリコーンエラストマーの重要性が増しています。医療機器、インプラント、ウェアラブル技術の需要増加に伴い、非反応性で弾力性のある材料が求められています。医療グレードのシリコーンエラストマーは、化学的に不活性で繰り返し滅菌に耐えるため、カテーテル、チューブ、呼吸器、義肢などに使用されています。高度な薬剤送達システムや低侵襲手術器具の開発も、新たな応用分野を切り開いています。

また、NordmannとWACKERは2025年4月1日より、欧州全域でWACKERのシリコーンエラストマー(ELASTOSIL®、POWERSIL®、SILPURAN®など)の独占販売パートナーシップを開始し、自動車、エレクトロニクス、ヘルスケアなどの産業を支援することで、市場リーチの拡大と顧客サービスの向上を目指しています。

シリコーンエラストマーの世界市場は、IMARC Groupの予測によると2025年から2033年にかけて成長が見込まれています。

製品別では、2024年に高温加硫型(HTV)が市場の約47.6%を占め、最大のセグメントとなっています。HTVは、優れた弾力性、高い引張強度、極端な温度変化下での安定性から、産業、自動車、建設分野で広く利用されています。特にケーブル、絶縁材、ガスケット、シール材など、長期耐久性が求められる用途で重要であり、低温から高温までの幅広い環境で弾力性と機械的完全性を維持できる能力が、その強力な市場プレゼンスを支えています。加工性や耐摩耗性の向上に向けた継続的な技術革新も、このセグメントのリーダーシップをさらに強化しています。

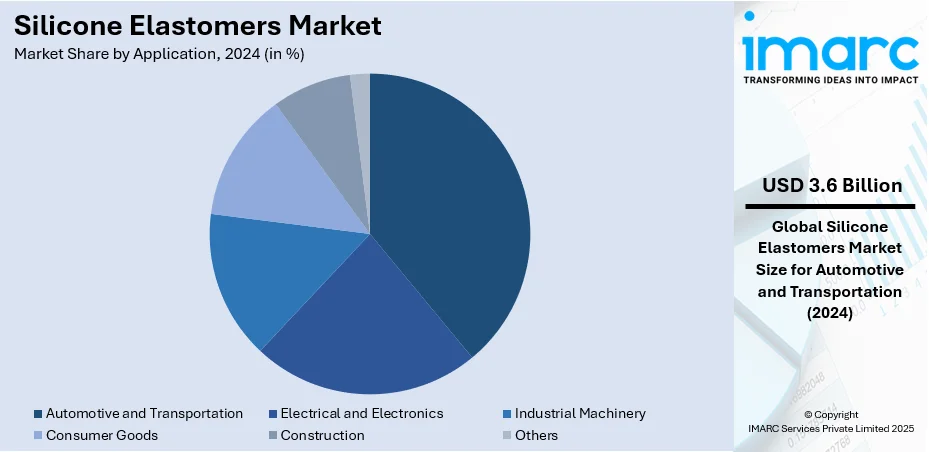

用途別では、自動車・輸送分野が2024年に市場シェアの約38.6%を占め、最大の用途となっています。この分野では、燃費効率の向上と排出ガス削減に貢献する軽量で耐久性のある材料への需要が高まっています。シリコーンエラストマーは、シール、ホース、ガスケット、防振部品の製造に不可欠であり、過酷な条件下での安全性と信頼性を確保しています。電気自動車(EV)への移行は需要をさらに加速させており、これらのエラストマーはバッテリー絶縁、熱管理、充電システムにおいて極めて重要です。高性能かつ持続可能な自動車材料への注力も、この分野での使用を強化しています。その他、電気・電子、産業機械、消費財、建設分野でも広く利用されています。

地域別では、2024年にアジア太平洋地域が市場シェアの45.0%以上を占め、最大の市場となっています。この地域の優位性は、中国、日本、韓国などの急速な工業化、強固な自動車製造基盤、成長するエレクトロニクス産業に起因します。医療インフラの拡大や高性能製品に対する消費者需要の増加も成長を後押ししています。また、再生可能エネルギーや持続可能な建設を促進する政府の取り組みが、太陽光パネル、建築用シーラント、断熱材におけるシリコーンエラストマーの消費を増やしており、大規模な生産施設と堅調な国内需要がこの地域のリーダーシップを確固たるものにしています。

主要地域の動向を見ると、米国は2024年に北米市場の87.7%を占め、電気・電子分野の急速な成長が需要を牽引しています。半導体産業への巨額投資(2025年7月までに5000億ドル以上)が背景にあり、電子部品の絶縁、シーリング、封止に広く使用されています。アジア太平洋地域では、自動車・輸送分野の拡大がシリコーンエラストマーの採用を促進しており、インドの自動車部品生産は2030年までに大幅な成長が見込まれています。欧州では、EV分野の成長によりシリコーンエラストマーの使用が急増しており、2025年第1四半期には欧州で90万台以上のEVが販売され、バッテリー絶縁、熱管理、ケーブル保護に不可欠な材料となっています。ラテンアメリカでは、可処分所得の増加に伴う消費財分野の成長が採用を後押ししており、ブラジルの平均年収増加などがその例です。

シリコーンエラストマーは、その優れた柔軟性、耐久性、肌への安全性から、調理器具、ウェアラブルデバイス、建設資材、自動車部品、ヘルスケア製品、エレクトロニクス、美容製品など、多岐にわたる分野で需要が拡大しています。

特に中東・アフリカ地域では、建設部門の急速な拡大が市場成長を牽引しており、例えばアラブ首長国連邦(UAE)では2025年までに6000億ドルを超える建設プロジェクトが進行中です。シリコーンエラストマーは、その極端な温度や紫外線への耐性から、シーリング、グレージング、耐候性用途において不可欠な素材となっています。アジア太平洋地域と北米でも需要の増加が見込まれ、市場は着実な成長を予測されています。

シリコーンエラストマー市場は競争が激しく、Dow Inc.、Wacker Chemie AG、Momentive Performance Materials、Shin-Etsu Chemical Co.、Elkem ASAといった主要な多国籍企業が、製品革新、生産能力の拡大、持続可能性への投資を通じて市場を牽引しています。これらの企業は、自動車、ヘルスケア、エレクトロニクス分野向けの高性能エラストマーの開発に注力しており、一方で中小企業や新興企業もニッチな製品やカスタマイズされたソリューションを提供することで競争を激化させています。戦略的提携、合併、買収も市場のダイナミクスを形成する重要な要素です。

最近の主要な動向として、2025年9月にはSafic-AlcanがMomentiveとの提携を拡大し、フランスおよびポーランド、ルーマニア、ハンガリーを含む東欧14カ国で液状シリコーンゴム(LSR)、熱硬化性ゴム(HCR)、既製コンパウンドの流通を開始しました。これにより、ヘルスケア、エレクトロニクス、輸送分野向けの難燃性、耐久性、生体適合性といった特性を持つ高性能材料へのアクセスが強化されています。

製品革新も活発で、2025年7月にはStratasysとShin-Etsuが、航空宇宙、自動車、ヘルスケア、消費財といった要求の厳しい用途向けに、成形シリコーンに匹敵する耐久性と熱性能を持つ純粋なシリコーンエラストマー「P3 Silicone 25A」を3Dプリンティングプラットフォーム向けに発売しました。

持続可能性への取り組みも加速しており、Dowは2025年6月と5月に、美容ケア向けに低炭素・カーボンニュートラルなシリコーンエラストマーブレンド「Decarbia」プラットフォームを発表しました。これは、ヘアケア、スキンケア、カラー化粧品向けに持続可能で高性能なソリューションを提供し、バイオベースのイノベーションや「ProtecTress 2.0」といったヘア保護プログラムを展開しています。Shin-Etsu Chemicalも2025年5月、パーソナルケア向けに肌触り、親水性、マイクロプラスチック代替品を提供する新しいシリコーンエラストマー(KSG-16-SF、KSG-19-PFなど)を発表し、BRBも同時期にEmfinity® SGシリーズを含む先進的なシリコーンエラストマージェルを展示しました。

本レポートは、2019年から2033年までのシリコーンエラストマー市場に関する包括的な定量分析を提供し、市場の歴史的および現在のトレンド、予測、推進要因、課題、機会を詳細に解説しています。製品別(高温加硫ゴム(HTV)、室温加硫ゴム(RTV)、液状シリコーンゴム(LSR))、用途別(電気・電子、自動車・輸送、産業機械、消費財、建設など)、地域別(アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカ)の市場評価に加え、主要企業の詳細なプロファイル、ポーターの5フォース分析、競争環境に関する洞察を提供することで、ステークホルダーが市場の競争レベルと魅力を評価し、戦略的な意思決定を行う上で役立つ情報を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のシリコーンエラストマー市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 高温加硫シリコーンゴム (HTV)

6.1.1 市場トレンド

6.1.2 市場予測

6.2 室温加硫シリコーンゴム (RTV)

6.2.1 市場トレンド

6.2.2 市場予測

6.3 液状シリコーンゴム (LSR)

6.3.1 市場トレンド

6.3.2 市場予測

7 用途別市場内訳

7.1 電気・電子

7.1.1 市場トレンド

7.1.2 市場予測

7.2 自動車・輸送

7.2.1 市場トレンド

7.2.2 市場予測

7.3 産業機械

7.3.1 市場トレンド

7.3.2 市場予測

7.4 消費財

7.4.1 市場トレンド

7.4.2 市場予測

7.5 建設

7.5.1 市場トレンド

7.5.2 市場予測

7.6 その他

7.6.1 市場トレンド

7.6.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場動向

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターのファイブフォース分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要プレーヤー

13.3 主要プレーヤーのプロファイル

13.3.1 ベンテックメディカル

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.2 中国藍星(集団)股份有限公司

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.3 ダウ・インク

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.3.4 SWOT分析

13.3.4 KCCコーポレーション

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.5 MESGO SpA (ヘキサポールAB)

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.6 モメンティブ・パフォーマンス・マテリアルズ・インク

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.7 ライス・マニュファクチャリング・インク

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.8 信越化学工業株式会社

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.8.3 財務状況

13.3.8.4 SWOT分析

13.3.9 スペシャリティ・シリコーン・プロダクツ・インク (ヘイコ・コーポレーション)

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.10 ストックウェル・エラストメリックス・インク

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.11 ワッカーケミーAG

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.11.3 財務状況

13.3.11.4 SWOT分析

図のリスト

図1:世界のシリコーンエラストマー市場:主要な推進要因と課題

図2:世界のシリコーンエラストマー市場:販売額(10億米ドル)、2019-2024年

図3:世界のシリコーンエラストマー市場予測:販売額(10億米ドル)、2025-2033年

図4:世界のシリコーンエラストマー市場:製品別内訳(%)、2024年

図5:世界のシリコーンエラストマー市場:用途別内訳(%)、2024年

図6:世界のシリコーンエラストマー市場:地域別内訳(%)、2024年

図7:世界のシリコーンエラストマー(高温加硫-HTV)市場:販売額(百万米ドル)、2019年および2024年

図8:世界のシリコーンエラストマー(高温加硫-HTV)市場予測:販売額(百万米ドル)、2025-2033年

図9:世界のシリコーンエラストマー(室温加硫-RTV)市場:販売額(百万米ドル)、2019年および2024年

図10:世界:シリコーンエラストマー(室温加硫型(RTV))市場予測:販売額(百万米ドル)、2025-2033年

図11:世界:シリコーンエラストマー(液状シリコーンゴム(LSR))市場:販売額(百万米ドル)、2019年および2024年

図12:世界:シリコーンエラストマー(液状シリコーンゴム(LSR))市場予測:販売額(百万米ドル)、2025-2033年

図13:世界:シリコーンエラストマー(電気・電子)市場:販売額(百万米ドル)、2019年および2024年

図14:世界:シリコーンエラストマー(電気・電子)市場予測:販売額(百万米ドル)、2025-2033年

図15:世界:シリコーンエラストマー(自動車・輸送)市場:販売額(百万米ドル)、2019年および2024年

図16:世界:シリコーンエラストマー(自動車・輸送)市場予測:販売額(百万米ドル)、2025-2033年

図17:世界:シリコーンエラストマー(産業機械)市場:販売額(百万米ドル)、2019年および2024年

図18:世界:シリコーンエラストマー(産業機械)市場予測:販売額(百万米ドル)、2025-2033年

図19:世界:シリコーンエラストマー(消費財)市場:販売額(百万米ドル)、2019年および2024年

図20:世界:シリコーンエラストマー(消費財)市場予測:販売額(百万米ドル)、2025-2033年

図21:世界:シリコーンエラストマー(建設)市場:販売額(百万米ドル)、2019年および2024年

図22:世界:シリコーンエラストマー(建設)市場予測:販売額(百万米ドル)、2025-2033年

図23:世界:シリコーンエラストマー(その他の用途)市場:販売額(百万米ドル)、2019年および2024年

図24:世界:シリコーンエラストマー(その他の用途)市場予測:販売額(百万米ドル)、2025-2033年

図25:北米:シリコーンエラストマー市場:販売額(百万米ドル)、2019年および2024年

図26:北米:シリコーンエラストマー市場予測:販売額(百万米ドル)、2025-2033年

図27:米国:シリコーンエラストマー市場:販売額(百万米ドル)、2019年および2024年

図28:米国:シリコーンエラストマー市場予測:販売額(百万米ドル)、2025-2033年

図29:カナダ:シリコーンエラストマー市場:販売額(百万米ドル)、2019年および2024年

図30:カナダ:シリコーンエラストマー市場予測:販売額(百万米ドル)、2025-2033年

図31:アジア太平洋:シリコーンエラストマー市場:販売額(百万米ドル)、2019年および2024年

図32:アジア太平洋:シリコーンエラストマー市場予測:販売額(百万米ドル)、2025-2033年

図33:中国:シリコーンエラストマー市場:販売額(百万米ドル)、2019年および2024年

図34:中国:シリコーンエラストマー市場予測:販売額(百万米ドル)、2025-2033年

図35:日本:シリコーンエラストマー市場:販売額(百万米ドル)、2019年および2024年

図36:日本:シリコーンエラストマー市場予測:販売額(百万米ドル)、2025-2033年

図37:インド:シリコーンエラストマー市場:販売額(百万米ドル)、2019年および2024年

図38:インド:シリコーンエラストマー市場予測:販売額(百万米ドル)、2025-2033年

図39:韓国:シリコーンエラストマー市場:販売額(百万米ドル)、2019年および2024年

図40:韓国:シリコーンエラストマー市場予測:販売額(百万米ドル)、2025-2033年

図41:オーストラリア:シリコーンエラストマー市場:販売額(百万米ドル)、2019年および2024年

図42:オーストラリア:シリコーンエラストマー市場予測:販売額(百万米ドル)、2025-2033年

図43:インドネシア:シリコーンエラストマー市場:販売額(百万米ドル)、2019年および2024年

図44:インドネシア:シリコーンエラストマー市場予測:販売額(百万米ドル)、2025-2033年

図45:その他:シリコーンエラストマー市場:販売額(百万米ドル)、2019年および2024年

図46:その他:シリコーンエラストマー市場予測:販売額(百万米ドル)、2025-2033年

図47:欧州:シリコーンエラストマー市場:販売額(百万米ドル)、2019年および2024年

図48:ヨーロッパ:シリコーンエラストマー市場予測:販売額(百万米ドル)、2025年~2033年

図49:ドイツ:シリコーンエラストマー市場:販売額(百万米ドル)、2019年および2024年

図50:ドイツ:シリコーンエラストマー市場予測:販売額(百万米ドル)、2025年~2033年

図51:フランス:シリコーンエラストマー市場:販売額(百万米ドル)、2019年および2024年

図52:フランス:シリコーンエラストマー市場予測:販売額(百万米ドル)、2025年~2033年

図53:イギリス:シリコーンエラストマー市場:販売額(百万米ドル)、2019年および2024年

図54:イギリス:シリコーンエラストマー市場予測:販売額(百万米ドル)、2025年~2033年

図55:イタリア:シリコーンエラストマー市場:販売額(百万米ドル)、2019年および2024年

図56:イタリア:シリコーンエラストマー市場予測:販売額(百万米ドル)、2025年~2033年

図57:スペイン:シリコーンエラストマー市場:販売額(百万米ドル)、2019年および2024年

図58:スペイン:シリコーンエラストマー市場予測:販売額(百万米ドル)、2025年~2033年

図59:ロシア:シリコーンエラストマー市場:販売額(百万米ドル)、2019年および2024年

図60:ロシア:シリコーンエラストマー市場予測:販売額(百万米ドル)、2025年~2033年

図61:その他:シリコーンエラストマー市場:販売額(百万米ドル)、2019年および2024年

図62:その他:シリコーンエラストマー市場予測:販売額(百万米ドル)、2025年~2033年

図63:ラテンアメリカ:シリコーンエラストマー市場:販売額(百万米ドル)、2019年および2024年

図64:ラテンアメリカ:シリコーンエラストマー市場予測:販売額(百万米ドル)、2025年~2033年

図65:ブラジル:シリコーンエラストマー市場:販売額(百万米ドル)、2019年および2024年

図66:ブラジル:シリコーンエラストマー市場予測:販売額(百万米ドル)、2025年~2033年

図67:メキシコ:シリコーンエラストマー市場:販売額(百万米ドル)、2019年および2024年

図68:メキシコ:シリコーンエラストマー市場予測:販売額(百万米ドル)、2025年~2033年

図69:その他:シリコーンエラストマー市場:販売額(百万米ドル)、2019年および2024年

図70:その他:シリコーンエラストマー市場予測:販売額(百万米ドル)、2025年~2033年

図71:中東およびアフリカ:シリコーンエラストマー市場:販売額(百万米ドル)、2019年および2024年

図72:中東およびアフリカ:シリコーンエラストマー市場:国別内訳(%)、2024年

図73:中東およびアフリカ:シリコーンエラストマー市場予測:販売額(百万米ドル)、2025年~2033年

図74:グローバル:シリコーンエラストマー産業:SWOT分析

図75:グローバル:シリコーンエラストマー産業:バリューチェーン分析

図76:グローバル:シリコーンエラストマー産業:ポーターのファイブフォース分析

シリコーンエラストマーは、ケイ素と酸素を主鎖とする高分子化合物であり、一般にシリコーンゴムとも呼ばれます。この材料は、主鎖に結合した有機基(主にメチル基)と、架橋構造を持つことで特有のゴム弾性を示します。その最大の特長は、非常に広い温度範囲での安定性、すなわち優れた耐熱性、耐寒性、そして耐候性です。さらに、高い電気絶縁性、化学的安定性、そして人体への安全性が求められる用途で重要な生体適合性も兼ね備えています。

シリコーンエラストマーにはいくつかの主要な種類があります。液状シリコーンゴム(LSR: Liquid Silicone Rubber)は、低粘度で射出成形に適しており、硬化速度が速いため、精密な医療機器部品や食品容器、電子部品などに広く用いられます。高稠度シリコーンゴム(HCR: High Consistency Rubber)は、練りゴム状の材料で、圧縮成形や押出成形によってシート、チューブ、Oリング、キーパッドなどが製造されます。室温硬化型シリコーンゴム(RTV: Room Temperature Vulcanizing)は、その名の通り室温で硬化するタイプで、一液型と二液型があり、シーリング材、接着剤、コーティング材、型取り材として多岐にわたる分野で利用されています。また、フッ素シリコーンゴム(FSR: Fluorosilicone Rubber)は、フッ素原子を導入することで耐油性や耐燃料油性を大幅に向上させており、自動車部品や航空宇宙部品など、過酷な環境下での使用に適しています。

その優れた特性から、シリコーンエラストマーの用途は非常に広範です。自動車分野では、エンジンルーム内のガスケット、Oリング、ホース、点火プラグブーツなど、耐熱性や耐油性が求められる部品に不可欠です。電子機器分野では、キーパッド、コネクタシール、放熱シート、ケーブル被覆材として、信頼性の高い性能を提供します。医療・ヘルスケア分野では、カテーテル、人工臓器部品、医療用チューブ、インプラントなど、生体適合性と滅菌耐性が求められる製品に欠かせません。食品分野では、調理器具、食品容器の蓋、パッキンとして、安全性と衛生性が高く評価されています。建築分野では、シーリング材や防水材として、長期的な耐久性を提供します。航空宇宙分野では、耐熱・耐寒部品やシール材として、極限環境下での性能維持に貢献しています。その他、型取り材、コーティング材、繊維加工など、様々な産業でその特性が活かされています。

関連技術としては、まず多様な成形技術が挙げられます。LSR向けの射出成形、HCR向けの圧縮成形や押出成形、RTV向けの注型成形など、材料の特性に応じた最適な加工法が確立されています。製品の機能性を向上させるための表面改質技術も重要で、プラズマ処理による親水化や接着性向上、フッ素コーティングによる撥水・撥油性付与などが行われます。また、導電性フィラー(カーボンブラック、金属粉)や熱伝導性フィラー(窒化ホウ素、アルミナ)を配合する複合材料技術により、特定の機能を持たせたシリコーンエラストマーが開発されています。接着性を向上させるためのプライマー処理技術や、自己接着性シリコーンの開発も進んでいます。近年では、液状シリコーンを用いた3Dプリンティング技術による複雑形状部品の製造や、ひずみセンサー、圧力センサーといったセンシング技術への応用も注目されており、これらの技術革新により、シリコーンエラストマーの可能性はさらに拡大しています。