❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

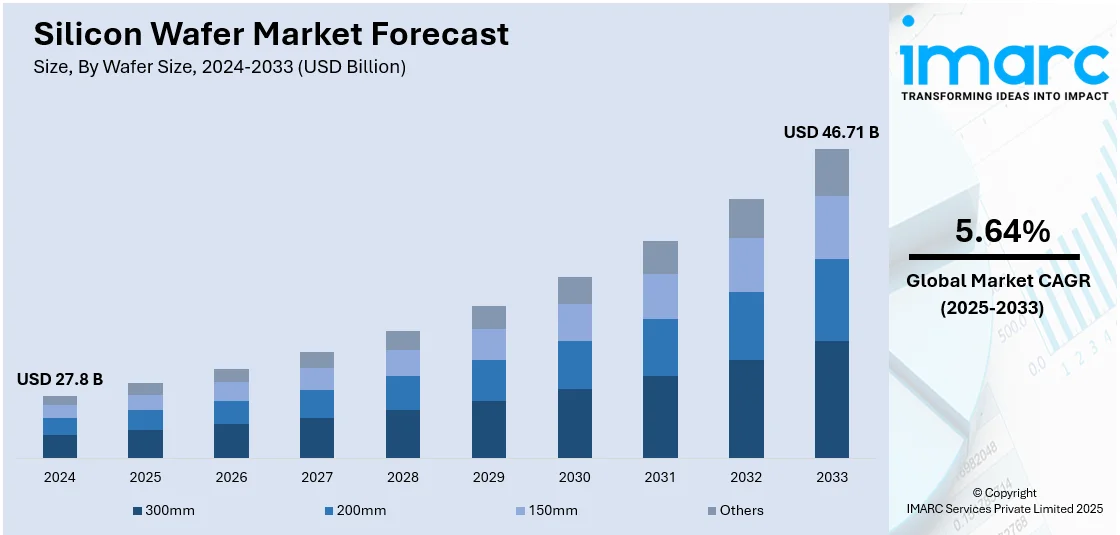

世界のシリコンウェーハ市場は、2025年の278億ドルから2034年には467.1億ドルへと成長し、2026年から2034年にかけて年平均成長率5.64%を記録すると予測されています。2024年にはアジア太平洋地域が市場の68.5%を占め、主導的な役割を果たしています。

この市場成長の主要因は多岐にわたります。燃料発電所の高炭素排出に対する環境懸念の高まり、太陽光発電所の設置増加、ワイヤレスコンピューティングデバイスの需要拡大が挙げられます。特に、スマートフォン、ノートパソコン、タブレットなどの家電製品の需要増加が市場を大きく牽引しています。さらに、5Gインフラの拡大、電気自動車(EV)の普及、IoTデバイスの利用増加が、より小型で効率的な集積回路の必要性を加速させています。人工知能(AI)やデータセンターの急速な進歩も、高性能プロセッサやメモリチップの需要を押し上げ、シリコンウェーハの消費を促進しています。製造業の自動化への移行や半導体製造施設への投資増加も市場成長に寄与しており、チップ設計における微細化技術のトレンドは、大口径ウェーハの使用を増やし、生産量と規模の経済を支えています。

米国では、AI、EV、高性能コンピューティングにおける用途拡大を背景に、半導体需要の急増に対応するため、シリコンウェーハ製造の能力拡張と技術アップグレードへの投資が進められています。例えば、2024年11月にはZMCがPure Waferの支配権を取得し、能力拡大と技術向上を目指す動きが見られました。

市場の主要トレンドの一つは、GPS追跡システムの利用拡大です。GPS受信チップはシリコンウェーハで製造されており、輸送、物流、個人追跡、スポーツなど多様な産業でのGPS追跡システムの普及が成長を促しています。GPS追跡デバイス市場は2032年までに78億ドルに達すると予測されており、高精度・高感度・高電力効率のGPSチップ開発が、特殊なシリコンウェーハの需要を促進しています。Nordic Semiconductorが2024年1月に5G非セルラーおよびセルラーIoT技術向けのSiPチップ「nRF9161」を発表したことは、この分野の技術革新の一例です。

半導体需要の増加も市場を牽引する重要な要因です。スマートフォン、タブレット、ノートパソコン、スマートウォッチなどの家電製品の普及が半導体デバイスの大きな需要を生み出しています。Statistaによると、家電製品の販売数は2028年までに約90億1400万個に達すると予測され、スマートフォン契約数は2023年の70億件から2028年には約77億件に増加する見込みです。これらのデバイスは、マイクロプロセッサ、メモリチップ、センサー、接続チップなど、すべてシリコンウェーハ上で製造される様々な半導体部品に大きく依存しています。5G、IoT、AIなどの新技術の応用拡大も、多様な半導体デバイスの必要性を高めています。Cerebras Systemsが2024年3月に発表したAIウェーハスケールチップ「WSE-3」は、TSMCの5nmクラス製造プロセスで4兆個のトランジスタを搭載し、AIモデルのトレーニングに活用されます。世界中の政府や企業は、国内能力の強化、イノベーション促進、サプライチェーンの脆弱性対策のため、半導体製造に大規模な投資を行っています。インド政府が2024年3月に国内初の商用半導体製造工場設立に約910億ルピーの投資を承認した事例は、この動きを象徴しています。これらの投資は、今後もシリコンウェーハの採用を促進するでしょう。

自動車産業における応用も市場成長に大きく寄与しています。電気自動車(EV)への移行と自動運転技術の開発には、高度な半導体部品が不可欠です。国際エネルギー機関によると、2023年には約1400万台のEVが販売され、前年比35%増を記録しました。シリコンウェーハは、EVのパワートレイン、バッテリー管理システム、センサーアレイ、自動運転用車載コンピューティングシステムに使用される半導体デバイスの製造に不可欠です。ADAS(先進運転支援システム)部品(カメラ、LiDARシステム、レーダーセンサーなど)用の集積回路(IC)生産もシリコンウェーハに大きく依存しており、これらの部品は自動緊急ブレーキ、アダプティブクルーズコントロール、車線維持支援、歩行者認識など、EVの安全性と魅力を高める機能を実現します。さらに、世界中の規制当局がEVの生産と普及を促進するための様々な規制を実施しており、EV部品に使用されるシリコンウェーハの需要をさらに押し上げています。政府による補助金や税額控除なども市場に好影響を与えています。

世界のシリコンウェーハ市場は、電気自動車(EV)、人工知能(AI)、モノのインターネット(IoT)、5G、再生可能エネルギーといった高性能半導体への需要増加を背景に成長を続けています。例えば、2024年2月には、米国エネルギー省(DOE)がEV用パワーエレクトロニクス向け高品質炭化ケイ素(SiC)ウェーハ製造拡大のため、SK Siltron CSS, LLCに対し約5億4,400万ドルの融資を条件付きで承認しました。

IMARC Groupの分析によると、市場はウェーハサイズ、タイプ、アプリケーション、最終用途に基づいてセグメント化されています。

ウェーハサイズ別では、2024年に300mmウェーハが市場の約68.3%を占める最大の構成要素であり、エレクトロニクス、自動車、消費財などで不可欠な高性能半導体への需要増加に牽引されています。300mmウェーハは、チップ生産のコスト効率と歩留まりを向上させ、最新の集積回路やパッケージング技術との互換性から、技術進歩に支えられています。2024年4月には、ルネサスエレクトロニクスが日本の甲府工場でパワー半導体向け300mmウェーハ工場の稼働を開始しました。

タイプ別では、P型シリコンウェーハが2024年に市場シェアの約57.1%を占め、市場をリードしています。P型ウェーハは集積回路(IC)製造の基板として機能し、スマートフォン、コンピューター、車載エレクトロニクスなどの電子機器の基本的な構成要素です。EV、自動運転システム、先進運転支援システム(ADAS)といった半導体部品に依存する技術の採用が、このセグメントの成長を後押し。2024年3月には、カンボジアのImperial Solar StarがP型シリコンウェーハ製造工場を立ち上げました。

アプリケーション別では、集積回路(IC)が2024年に市場シェアの約50.1%を占め、市場を牽引

シリコンウェーハ市場は、世界的に多様な要因により成長を続けています。

欧州市場では、輸送の電化(電気自動車、充電インフラ)、持続可能性への強いコミットメント(スマートグリッド、太陽エネルギーシステム向けのエネルギー効率の高い半導体)、データセンターの拡大(2025-2033年に年平均成長率9.23%)、電子機器の小型化が主な推進力です。また、官民投資による域内での半導体製造能力強化への注力も、外部サプライヤーへの依存度を減らし、市場拡大を後押ししています。

ラテンアメリカ市場は、製造業とエレクトロニクス産業の拡大が顕著です。スマートフォン、ノートパソコン、ウェアラブルなどの家電製品の現地生産増加がシリコンウェーハの需要を牽引し、5Gネットワークの展開を含む通信インフラの拡大も高度な半導体需要を高めています(2024年第3四半期には5G接続数が6,700万に達し、19%成長)。各国政府による半導体産業育成のための投資やインセンティブも市場を刺激しています。

中東およびアフリカ市場では、インフラと技術開発への投資が市場を牽引しています。UAEやサウジアラビアが経済の多角化とスマートシティ化を進める中で、シリコンウェーハを含む半導体需要が増加(サウジアラビアのスマートシティ市場は2025-2033年に年平均成長率9.2%)。再生可能エネルギー、特に太陽光発電への取り組みも効率的な電力管理システムを必要とし、高度な半導体部品の需要を促進しています(中東の再生可能エネルギー市場は2024-2032年に年平均成長率13.53%)。政府主導のプロジェクトや技術革新ハブへの投資も重要なトレンドです。

競争環境では、国内半導体製造を強化し、海外依存を減らすための政府の補助金や資金提供が一般的になっています。例えば、米国は2024年12月にGlobalWafersに対し、シリコンウェーハ生産強化のため4億600万ドルの補助金を確定しました。主要企業にはGlobalWafers Singapore Pte. Ltd.、Okmetic Oy、Shin-Etsu Chemical Co., Ltd.、Siltronic AG、SK Siltron Co., Ltd.、Sumco Corporationなどが挙げられます。

最近の動向として、2024年10月にはインフィニオン・テクノロジーズが厚さわずか20マイクロメートル、直径300ミリメートルの極薄シリコンパワーウェーハを発表。同年9月には三菱電機が12インチシリコンウェーハを用いたパワー半導体チップの量産を開始し、PolymatechとECM Groupはフランスでの合弁会社設立に関する覚書を締結しました。また、Gstarはインドネシアでシリコンウェーハ工場の建設を開始し、Canonはチップ製造装置を開発、LONGiは太陽光発電技術向けに新型シリコンウェーハを発表しています。

この市場レポートは、2020年から2034年までのシリコンウェーハ市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。ステークホルダーは、主要な地域市場や国別市場を特定し、ポーターの5つの力分析を通じて競争環境を理解することができます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のシリコンウェーハ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 ウェーハサイズ別市場内訳

6.1 300mm

6.1.1 市場トレンド

6.1.2 市場予測

6.2 200mm

6.2.1 市場トレンド

6.2.2 市場予測

6.3 150mm

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 タイプ別市場内訳

7.1 P型

7.1.1 市場トレンド

7.1.2 市場予測

7.2 N型

7.2.1 市場トレンド

7.2.2 市場予測

8 用途別市場内訳

8.1 集積回路

8.1.1 市場トレンド

8.1.2 市場予測

8.2 太陽電池

8.2.1 市場トレンド

8.2.2 市場予測

8.3 その他

8.3.1 市場トレンド

8.3.2 市場予測

9 最終用途別市場内訳

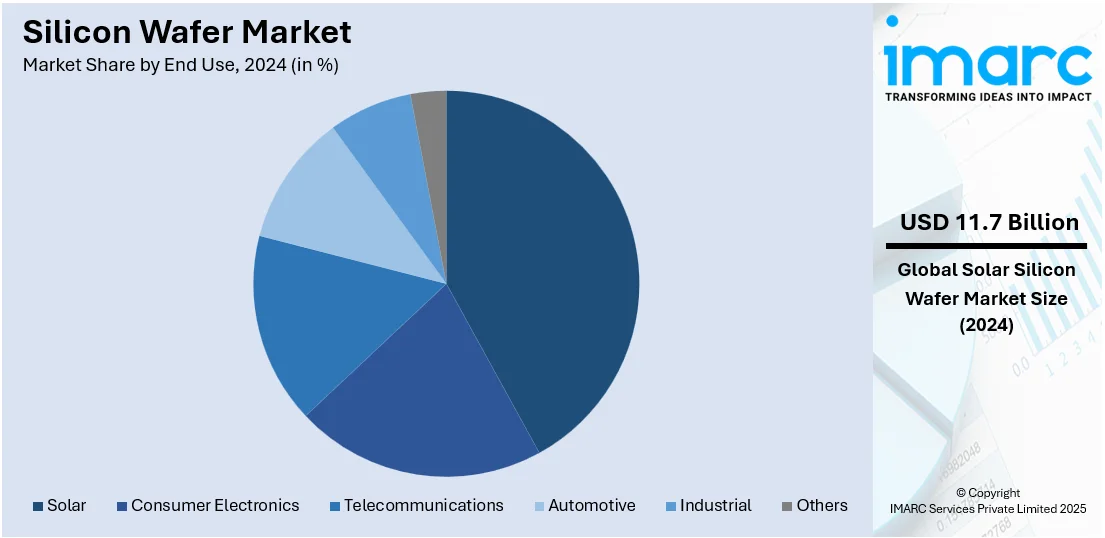

9.1 太陽光発電

9.1.1 市場トレンド

9.1.2 市場予測

9.2 家電製品

9.2.1 市場トレンド

9.2.2 市場予測

9.3 電気通信

9.3.1 市場トレンド

9.3.2 市場予測

9.4 自動車

9.4.1 市場トレンド

9.4.2 市場予測

9.5 産業用

9.5.1 市場トレンド

9.5.2 市場予測

9.6 その他

9.6.1 市場トレンド

9.6.2 市場予測

10 地域別市場内訳

10.1 アジア太平洋

10.1.1 市場トレンド

10.1.2 市場予測

10.1.3 国別市場内訳

10.1.3.1 中国

10.1.3.1.1 市場トレンド

10.1.3.1.2 市場予測

10.1.3.2 韓国

10.1.3.2.1 市場トレンド

10.1.3.2.2 市場予測

10.1.3.3 日本

10.1.3.3.1 市場トレンド

10.1.3.3.2 市場予測

10.1.3.4 インド

10.1.3.4.1 市場トレンド

10.1.3.4.2 市場予測

10.1.3.5 オーストラリア

10.1.3.5.1 市場トレンド

10.1.3.5.2 市場予測

10.1.3.6 インドネシア

10.1.3.6.1 市場トレンド

10.1.3.6.2 市場予測

10.1.3.7 その他

10.1.3.7.1 市場トレンド

10.1.3.7.2 市場予測

10.2 北米

10.2.1 市場トレンド

10.2.2 市場予測

10.2.3 国別市場内訳

10.2.3.1 米国

10.2.3.1.1 市場トレンド

10.2.3.1.2 市場予測

10.2.3.2 カナダ

10.2.3.2.1 市場トレンド

10.2.3.2.2 市場予測

10.3 ヨーロッパ

10.3.1 市場動向

10.3.2 市場予測

10.3.3 国別市場内訳

10.3.3.1 ドイツ

10.3.3.1.1 市場動向

10.3.3.1.2 市場予測

10.3.3.2 イタリア

10.3.3.2.1 市場動向

10.3.3.2.2 市場予測

10.3.3.3 ロシア

10.3.3.3.1 市場動向

10.3.3.3.2 市場予測

10.3.3.4 フランス

10.3.3.4.1 市場動向

10.3.3.4.2 市場予測

10.3.3.5 イギリス

10.3.3.5.1 市場動向

10.3.3.5.2 市場予測

10.3.3.6 スペイン

10.3.3.6.1 市場動向

10.3.3.6.2 市場予測

10.3.3.7 その他

10.3.3.7.1 市場動向

10.3.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 市場動向

10.4.2 市場予測

10.4.3 国別市場内訳

10.4.3.1 メキシコ

10.4.3.1.1 市場動向

10.4.3.1.2 市場予測

10.4.3.2 ブラジル

10.4.3.2.1 市場動向

10.4.3.2.2 市場予測

10.4.3.3 その他

10.4.3.3.1 市場動向

10.4.3.3.2 市場予測

10.5 中東・アフリカ

10.5.1 市場動向

10.5.2 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5フォース分析

13.1 概要

13.2 買い手の交渉力

13.3 売り手の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 GlobalWafers Singapore Pte. Ltd

14.3.2 Okmetic Oy

14.3.3 Shanghai Simgui Technology Co. Ltd.

14.3.4 Shin-Etsu Chemical Co., Ltd

14.3.5 Silicon Materials, Inc

14.3.6 Siltronic AG

14.3.7 SK Siltron Co., Ltd.

14.3.8 Sumco Corporation

14.3.9 Tokuyama Corporation

14.3.10 Virginia Semiconductor, Inc.

14.3.11 Wafer Works Corporation

図のリスト

Figure 1: 世界のシリコンウェーハ市場:主要な推進要因と課題

Figure 2: 世界のシリコンウェーハ市場:販売額(10億米ドル)、2020-2025年

Figure 3: 世界のシリコンウェーハ市場予測:販売額(10億米ドル)、2026-2034年

Figure 4: 世界のシリコンウェーハ市場:ウェーハサイズ別内訳(%)、2025年

Figure 5: 世界のシリコンウェーハ市場:タイプ別内訳(%)、2025年

Figure 6: 世界のシリコンウェーハ市場:用途別内訳(%)、2025年

Figure 7: 世界のシリコンウェーハ市場:最終用途別内訳(%)、2025年

Figure 8: 世界のシリコンウェーハ市場:地域別内訳(%)、2025年

Figure 9: 世界のシリコンウェーハ(300mm)市場:販売額(100万米ドル)、2020年および2025年

Figure 10: 世界のシリコンウェーハ(300mm)市場予測:販売額(100万米ドル)、2026-2034年

図11:世界:シリコンウェーハ(200mm)市場:販売額(単位:100万米ドル)、2020年および2025年

図12:世界:シリコンウェーハ(200mm)市場予測:販売額(単位:100万米ドル)、2026年~2034年

図13:世界:シリコンウェーハ(150mm)市場:販売額(単位:100万米ドル)、2020年および2025年

図14:世界:シリコンウェーハ(150mm)市場予測:販売額(単位:100万米ドル)、2026年~2034年

図15:世界:シリコンウェーハ(その他)市場:販売額(単位:100万米ドル)、2020年および2025年

図16:世界:シリコンウェーハ(その他)市場予測:販売額(単位:100万米ドル)、2026年~2034年

図17:世界:シリコンウェーハ(P型)市場:販売額(単位:100万米ドル)、2020年および2025年

図18:世界:シリコンウェーハ(P型)市場予測:販売額(単位:100万米ドル)、2026年~2034年

図19:世界:シリコンウェーハ(N型)市場:販売額(単位:100万米ドル)、2020年および2025年

図20:世界:シリコンウェーハ(N型)市場予測:販売額(単位:100万米ドル)、2026年~2034年

図21:世界:シリコンウェーハ(集積回路)市場:販売額(単位:100万米ドル)、2020年および2025年

図22:世界:シリコンウェーハ(集積回路)市場予測:販売額(単位:100万米ドル)、2026年~2034年

図23:世界:シリコンウェーハ(太陽電池)市場:販売額(単位:100万米ドル)、2020年および2025年

図24:世界:シリコンウェーハ(太陽電池)市場予測:販売額(単位:100万米ドル)、2026年~2034年

図25:世界:シリコンウェーハ(その他の用途)市場:販売額(単位:100万米ドル)、2020年および2025年

図26:世界:シリコンウェーハ(その他の用途)市場予測:販売額(単位:100万米ドル)、2026年~2034年

図27:世界:シリコンウェーハ(太陽光)市場:販売額(単位:100万米ドル)、2020年および2025年

図28:世界:シリコンウェーハ(太陽光)市場予測:販売額(単位:100万米ドル)、2026年~2034年

図29:世界:シリコンウェーハ(通信)市場:販売額(単位:100万米ドル)、2020年および2025年

図30:世界:シリコンウェーハ(通信)市場予測:販売額(単位:100万米ドル)、2026年~2034年

図31:世界:シリコンウェーハ(家電)市場:販売額(単位:100万米ドル)、2020年および2025年

図32:世界:シリコンウェーハ(家電)市場予測:販売額(単位:100万米ドル)、2026年~2034年

図33:世界:シリコンウェーハ(自動車)市場:販売額(単位:100万米ドル)、2020年および2025年

図34:世界:シリコンウェーハ(自動車)市場予測:販売額(単位:100万米ドル)、2026年~2034年

図35:世界:シリコンウェーハ(産業)市場:販売額(単位:100万米ドル)、2020年および2025年

図36:世界:シリコンウェーハ(産業)市場予測:販売額(単位:100万米ドル)、2026年~2034年

図37:世界:シリコンウェーハ(その他の最終用途)市場:販売額(単位:100万米ドル)、2020年および2025年

図38:世界:シリコンウェーハ(その他の最終用途)市場予測:販売額(単位:100万米ドル)、2026年~2034年

図39:北米:シリコンウェーハ市場:販売額(単位:100万米ドル)、2020年および2025年

図40:北米:シリコンウェーハ市場予測:販売額(単位:100万米ドル)、2026年~2034年

図41:米国:シリコンウェーハ市場:販売額(単位:100万米ドル)、2020年および2025年

図42:米国:シリコンウェーハ市場予測:販売額(単位:100万米ドル)、2026年~2034年

図43:カナダ:シリコンウェーハ市場:販売額(単位:100万米ドル)、2020年および2025年

図44:カナダ:シリコンウェーハ市場予測:販売額(単位:100万米ドル)、2026年~2034年

図45:アジア太平洋:シリコンウェーハ市場:販売額(単位:100万米ドル)、2020年および2025年

図46:アジア太平洋:シリコンウェーハ市場予測:販売額(単位:100万米ドル)、2026年~2034年

図47:中国:シリコンウェーハ市場:販売額(単位:100万米ドル)、2020年および2025年

図48:中国:シリコンウェーハ市場予測:販売額(単位:100万米ドル)、2026年~2034年

図49:日本:シリコンウェーハ市場:販売額(単位:100万米ドル)、2020年および2025年

図50:日本:シリコンウェーハ市場予測:販売額(単位:100万米ドル)、2026年~2034年

図51:インド:シリコンウェーハ市場:販売額(単位:100万米ドル)、2020年および2025年

図52:インド:シリコンウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図53:韓国:シリコンウェーハ市場:販売額(百万米ドル)、2020年および2025年

図54:韓国:シリコンウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図55:オーストラリア:シリコンウェーハ市場:販売額(百万米ドル)、2020年および2025年

図56:オーストラリア:シリコンウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図57:インドネシア:シリコンウェーハ市場:販売額(百万米ドル)、2020年および2025年

図58:インドネシア:シリコンウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図59:その他:シリコンウェーハ市場:販売額(百万米ドル)、2020年および2025年

図60:その他:シリコンウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図61:ヨーロッパ:シリコンウェーハ市場:販売額(百万米ドル)、2020年および2025年

図62:ヨーロッパ:シリコンウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図63:ドイツ:シリコンウェーハ市場:販売額(百万米ドル)、2020年および2025年

図64:ドイツ:シリコンウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図65:フランス:シリコンウェーハ市場:販売額(百万米ドル)、2020年および2025年

図66:フランス:シリコンウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図67:イギリス:シリコンウェーハ市場:販売額(百万米ドル)、2020年および2025年

図68:イギリス:シリコンウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図69:イタリア:シリコンウェーハ市場:販売額(百万米ドル)、2020年および2025年

図70:イタリア:シリコンウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図71:スペイン:シリコンウェーハ市場:販売額(百万米ドル)、2020年および2025年

図72:スペイン:シリコンウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図73:ロシア:シリコンウェーハ市場:販売額(百万米ドル)、2020年および2025年

図74:ロシア:シリコンウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図75:その他:シリコンウェーハ市場:販売額(百万米ドル)、2020年および2025年

図76:その他:シリコンウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図77:ラテンアメリカ:シリコンウェーハ市場:販売額(百万米ドル)、2020年および2025年

図78:ラテンアメリカ:シリコンウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図79:ブラジル:シリコンウェーハ市場:販売額(百万米ドル)、2020年および2025年

図80:ブラジル:シリコンウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図81:メキシコ:シリコンウェーハ市場:販売額(百万米ドル)、2020年および2025年

図82:メキシコ:シリコンウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図83:その他:シリコンウェーハ市場:販売額(百万米ドル)、2020年および2025年

図84:その他:シリコンウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図85:中東・アフリカ:シリコンウェーハ市場:販売額(百万米ドル)、2020年および2025年

図86:中東・アフリカ:シリコンウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図87:世界:シリコンウェーハ産業:SWOT分析

図88:世界:シリコンウェーハ産業:バリューチェーン分析

図89:世界:シリコンウェーハ産業:ポーターの5フォース分析

シリコンウェーハは、半導体デバイスの製造に不可欠な基板材料です。高純度の単結晶シリコンを薄く円盤状にスライスしたもので、その表面に集積回路(IC)やその他の半導体素子が形成されます。電気的特性を精密に制御するため、結晶構造の完全性や不純物濃度の管理が極めて重要とされています。

種類としては、まず直径によって分類され、2インチ、4インチ、6インチ、8インチ(200mm)、そして現在主流の12インチ(300mm)ウェーハが広く用いられています。より大口径のウェーハほど、一度に製造できるチップの数が増え、チップあたりのコスト削減に貢献します。また、結晶成長方法によっても分類され、最も一般的なチョクラルスキー(CZ)法で製造されるウェーハは、大量生産に適しており、酸素濃度が高い特徴があります。一方、フロートゾーン(FZ)法で製造されるウェーハは、より高純度で酸素濃度が低く、高周波デバイスやパワーデバイスなどに利用されます。さらに、表面構造の違いにより、研磨された標準的なポリッシュドウェーハ(PW)、基板上に薄いシリコン層を成長させたエピタキシャルウェーハ、絶縁膜を挟んでシリコン層を形成したSOI(Silicon-On-Insulator)ウェーハなどがあります。SOIウェーハは、高速・低消費電力デバイスや耐放射線デバイスに特に有効です。

用途は非常に多岐にわたります。最も主要な用途は、マイクロプロセッサ(CPU)、メモリ(DRAM、NANDフラッシュ)、ロジックICなどの集積回路の製造です。その他にも、ダイオード、トランジスタ、MOSFET、IGBTといったディスクリート半導体デバイス、加速度センサーやジャイロセンサーなどのMEMS(微小電気機械システム)デバイス、さらには太陽電池や一部のLED基板としても利用されます。高周波通信デバイスやパワーエレクトロニクス分野でもその重要性は増しています。

関連技術としては、まず高純度単結晶シリコンを製造するチョクラルスキー法やフロートゾーン法といった結晶成長技術があります。その後、インゴットからウェーハを切り出し、研磨、洗浄といったウェーハ加工技術が続きます。ウェーハ上に回路パターンを形成するフォトリソグラフィ、不要な部分を除去するエッチング、薄膜を形成する成膜(CVD、PVD)、電気的特性を調整するためのイオン注入、そしてこれらの工程における品質を保証する検査・測定技術などが挙げられます。また、製造環境を清浄に保つクリーンルーム技術も、微細な回路を製造する上で不可欠な要素です。これらの技術が複合的に組み合わさることで、高性能な半導体デバイスが実現されています。