❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

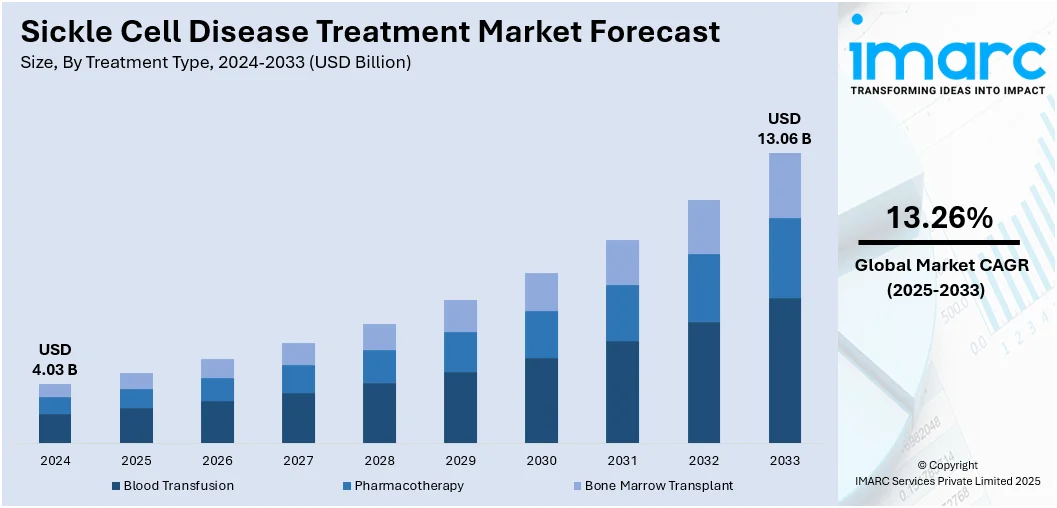

鎌状赤血球症治療市場は、2024年に40.3億米ドルと評価され、2033年には130.6億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率13.26%で成長する見込みです。北米が2024年に約38.7%の市場シェアを占め、市場を牽引しています。

この市場の成長は、世界的な鎌状赤血球症の有病率増加、新生児スクリーニングプログラムの拡大、診断能力の向上によって促進されています。さらに、研究開発への投資増加、遺伝子治療や細胞治療の進歩が革新的な治療選択肢の利用可能性を加速させています。政府の支援政策、医療資金の増加、関連イニシアチブも市場拡大の重要な要因です。

発展途上地域における高度な医療インフラの整備や、遠隔モニタリング・患者管理のためのデジタルヘルスツールの統合も市場に大きな影響を与えています。例えば、カリフォルニア大学サンディエゴ校は、電子カルテに基づく自動登録システムを開発し、高い精度で鎌状赤血球症患者を特定し、ケアへのアクセス改善や臨床品質の監視に活用しています。公衆衛生機関と民間企業間の協力関係の強化、有病率の高い地域での臨床試験ネットワークの拡大、個別化医療への注力も進んでいます。

米国では、鎌状赤血球症の影響を特に受けるコミュニティへのケアアクセス改善に向けた健康公平性イニシアチブが重視されており、2024年には10万人以上が罹患しています。連邦政府による研究資金の拡大、多分野にわたる専門知識を持つ専門治療センターの存在、電子カルテの普及、学術機関とバイオテクノロジー企業との提携、先進治療に対する有利な償還制度が、米国のイノベーションとケア提供におけるリーダーシップを強化しています。

市場の主要トレンドとしては、まず鎌状赤血球症患者数の増加が挙げられます。高負担地域での人口増加、生存率の向上、新生児スクリーニングの拡大、移住パターンにより、世界的な有病率は着実に増加しています。平均余命の改善は、慢性合併症を持つ患者の増加を意味し、治癒的アプローチと支持的ケアの両方を含む多様な治療選択肢の必要性を高めています。

次に、可処分所得の増加と個人の意識向上も市場を牽引しています。特に新興経済国における可処分所得の増加は、患者がよりタイムリーで高度な治療(疾患修飾薬や遺伝子ベースの介入など)を求めることを可能にしています。政府主導のキャンペーン、擁護団体、教育プログラムによる鎌状赤血球症への意識向上も、早期診断と効果的な疾患管理につながり、患者の臨床試験への参加や新治療法の採用意欲を高めています。

最後に、保健規制当局による迅速承認が市場に好影響を与えています。各国の規制当局は、革新的な治療法の承認を加速する経路を優先しており、米国FDAは2019年に鎌状赤血球症患者の痛みを軽減する新薬を承認しました。優先審査、画期的治療薬指定、希少疾病用医薬品指定などのメカニズムが適用され、臨床開発から市場投入までの期間を短縮し、患者が早期に治療を受けられるようにしています。この積極的なアプローチは、イノベーションを支援し、研究への投資を促進しています。

世界の鎌状赤血球症治療市場は、2025年から2033年までの予測期間において、治療タイプとエンドユーザー別に分析されています。

治療タイプ別では、輸血が2024年に約48.9%の市場シェアを占め、市場を牽引しています。輸血は最も広く利用され、アクセスしやすい治療法であり、鎌状赤血球の割合を減らし、酸素供給を改善し、脳卒中や臓器損傷などの重篤な合併症リスクを低減します。急性期の管理や高リスク患者の再発予防、重症患者の長期予防策として重要です。定期的な輸血は鉄過剰症や輸血反応のリスク管理が必要であり、鉄キレート療法の成長も促しています。先進治療へのアクセスが限られた地域でも輸血は治療の要であり、薬物療法や骨髄移植も重要な選択肢です。

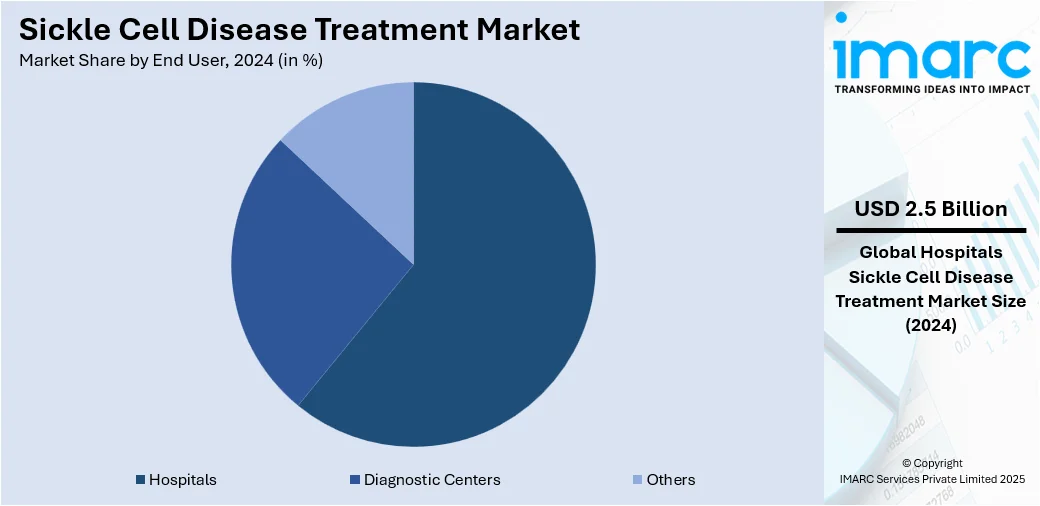

エンドユーザー別では、病院が2024年に約60.8%の市場シェアで市場をリードしています。病院は診断、管理、専門ケアの中心であり、緊急介入から輸血、合併症モニタリングまで包括的なサービスを提供します。幹細胞移植や遺伝子治療など高度な介入の主要拠点でもあり、専門の血液内科部門や検査室を備え、患者の継続的なモニタリングと疾患管理を行います。患者教育、カウンセリング、長期ケアの調整にも貢献し、紹介センターとして臨床試験や新治療への橋渡し役も担っています。急性期・予防ケア両方を提供する能力は、治療のアクセス可能性、質、患者転帰に直接影響を与える重要なセグメントです。診断センターやその他の施設もエンドユーザーに含まれます。

地域別分析では、北米が2024年に38.7%以上の最大の市場シェアを占めました。これは、高度な医療インフラ、高い疾患認識度、強力な研究能力によるものです。確立されたスクリーニングプログラム、早期診断、支持療法から最先端の遺伝子・細胞療法まで幅広い治療選択肢が利用可能です。臨床研究への投資と有利な規制経路が新治療法の迅速な導入を支援し、北米をイノベーションのリーダーにしています。保険適用や政府資金による医療プログラムはアクセスを改善し、専門治療センターと経験豊富な医療専門家が質の高いケアを保証します。北米は世界のトレンドに影響を与え、治療開発を推進する重要な市場です。

米国は2024年に北米市場の約89.00%を占め、都市部と農村部での診断センター拡大により治療採用が増加しています。診断・医療検査室業界は2020年から2025年に年平均成長率4.9%で成長し、高度な診断施設が合併症の早期発見とタイムリーな治療介入を改善しています。遺伝子スクリーニングやヘモグロビン電気泳動などの最新ツールにより診断が効率化・アクセスしやすくなり、患者と医療専門家の意識向上、保険適用が利用増加に貢献しています。医療システムはこれらのサービスをプライマリケアネットワークに統合し、迅速な紹介と治療決定を保証しています。

アジア太平洋地域では、都市部と農村部での貧血症例の顕著な増加が治療採用を促進しています。2025年4月の保健家族福祉省データによると、子供の67.1%、思春期の少女の59.1%が貧血です。遺伝性血液疾患への意識向上と貧血有病率の上昇が、ヘモグロビン異常症の医学的評価を促しています。医療提供者は鎌状赤血球症合併症と貧血症状を管理する高度な治療プロトコルを導入し、政府の保健プログラムもスクリーニングイニシアチブを強調しています。農村地域でのアウトリーチプログラムは診断と早期治療を促進し、貧血負担の増加は個別化された介入の必要性を浮き彫りにしています。

欧州市場は、2017年にEUで実施された希少疾患計画や、希少血液疾患に関するERN(ERN-EuroBloodNet)を含む24の欧州リファレンスネットワーク(ERNs)の設立により成長しています。これにより、医療提供者、研究者、患者団体間の協力が促進され、知識、臨床専門知識、資源の交換が進んでいます。疾患への意識向上も各国のイニシアチブを推進し、医療提供者と非政府組織の協力が早期診断と患者管理の改善につながっています。

ラテンアメリカでは、医療インフラの改善により鎌状赤血球症治療の採用が著しく増加しています。ブラジルやメキシコなどの国では、政府と医療システムが疾患に対する意識向上と必須ケアの提供に注力しています。

鎌状赤血球症治療市場は、診断能力の向上、先進治療への投資増加、疾患啓発の高まりにより、今後10年間で力強い成長が見込まれている。特に、確立された医療システムと資源が限られたシステムの両方で大きな機会が生まれている。

ラテンアメリカでは、年間6,000人以上の新生児と10万~15万人が鎌状赤血球症に罹患しており、汎米保健機構(PAHO)などの国際機関の支援、新規治療法の臨床試験増加、民営化、官民パートナーシップが市場成長を牽引している。これにより、早期診断と持続的治療へのアクセスが改善されている。

中東・アフリカ地域では、医療施設の改善により治療導入が進んでいる。例えば、UAEには2025年までに150以上の病院と5,000以上の医療施設が存在する。新規病院、診療所、血液学部門への投資、専門医療スタッフと最新診断ツールの利用拡大が治療を加速させている。アフリカは鎌状赤血球症の最大の負担を抱え、一部地域では出生の最大3%に達するため、この高い罹患率が市場成長の主要因となっている。

市場は急速なイノベーションが特徴で、症状管理と根治的治療の両方に対応する治療法が開発されている。既存治療には支持療法、輸血、合併症軽減を目的とした薬理学的薬剤がある。遺伝子治療や細胞ベースの治療法の進歩が競争を激化させており、これらは疾患の根本原因の修正を目指す。市場参入企業は安全性、有効性、投与方法で差別化を図り、治療負担の軽減と生活の質の向上を目指している。規制上のインセンティブと臨床研究パイプラインの拡大が製品開発を加速する一方で、一部地域での高コストと限られたインフラが導入の課題となっている。主要企業には、AstraZeneca Plc、Baxter International Inc.、bluebird bio Inc.、Bristol-Myers Squibb Company、CRISPR Therapeutics、Emmaus Medical Inc.、Global Blood Therapeutics Inc.、GlycoMimetics Inc.、Novartis AG、Pfizer Inc.、Sangamo Therapeuticsなどが挙げられる。

最新の動向として、2025年6月にはインド部族省とAIIMSデリーが鎌状赤血球症治療薬開発コンペを実施し、全額資金提供と無料医薬品支援を約束した。同月、Beam Therapeuticsの遺伝子改変細胞療法BEAM-101が米国FDAから希少疾病用医薬品指定を取得した。2025年5月にはインド医学研究評議会が、患者と介護者のスティグマに対処するため、ICMR-SCDスティグマスケールをインドで発表。2025年3月にはUCSFベニオフ小児病院オークランドで、CRISPR-Cas9遺伝子編集技術を用いた鎌状赤血球症の根治を目指す新規臨床試験が開始された。さらに、2025年2月にはCRISPR医療が世界初の鎌状赤血球症遺伝子編集療法として開発され、長年の研究が画期的な臨床治療へと転換した。

本レポートは、2019年から2033年までの鎌状赤血球症治療市場の様々なセグメント、歴史的および現在の市場動向、市場予測、ダイナミクスを包括的に分析する。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場と国レベルの市場を特定する。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーと買い手の力、代替品の脅威の影響を評価し、ステークホルダーが競争環境と市場の魅力を理解するのに役立つ。分析の基準年は2024年、予測期間は2025年から2033年で、治療タイプ(輸血、薬物療法、骨髄移植)、エンドユーザー(病院、診断センターなど)、地域別に市場を評価している。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の鎌状赤血球症治療市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 治療タイプ別市場内訳

6.1 輸血

6.1.1 市場トレンド

6.1.2 市場予測

6.2 薬物療法

6.2.1 市場トレンド

6.2.2 市場予測

6.3 骨髄移植

6.3.1 市場トレンド

6.3.2 市場予測

7 エンドユーザー別市場内訳

7.1 病院

7.1.1 市場トレンド

7.1.2 市場予測

7.2 診断センター

7.2.1 市場トレンド

7.2.2 市場予測

7.3 その他

7.3.1 市場トレンド

7.3.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 イギリス

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場トレンド

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 アストラゼネカ・ピーエルシー

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 バクスター・インターナショナル・インク

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 ブルーバード・バイオ・インク

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.3.4 SWOT分析

13.3.4 ブリストル・マイヤーズ スクイブ社

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 CRISPRセラピューティクス

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.6 エマース・メディカル・インク

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.7 グローバル・ブラッド・セラピューティクス・インク

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.8 グライコミメティクス・インク

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.8.3 財務状況

13.3.9 ノバルティスAG

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務状況

13.3.9.4 SWOT分析

13.3.10 ファイザー・インク

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.10.3 財務状況

13.3.10.4 SWOT分析

13.3.11 サンガモ・セラピューティクス

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.11.3 財務状況

13.3.11.4 SWOT分析

図のリスト

図1:世界の鎌状赤血球症治療市場:主要な推進要因と課題

図2:世界の鎌状赤血球症治療市場:販売額(10億米ドル)、2019-2024年

図3:世界の鎌状赤血球症治療市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の鎌状赤血球症治療市場:治療タイプ別内訳(%)、2024年

図5:世界の鎌状赤血球症治療市場:エンドユーザー別内訳(%)、2024年

図6:世界の鎌状赤血球症治療市場:地域別内訳(%)、2024年

図7:世界の鎌状赤血球症治療(輸血)市場:販売額(100万米ドル)、2019年および2024年

図8:世界の鎌状赤血球症治療(輸血)市場予測:販売額(100万米ドル)、2025-2033年

図9:世界の鎌状赤血球症治療(薬物療法)市場:販売額(100万米ドル)、2019年および2024年

図10:世界の鎌状赤血球症治療(薬物療法)市場予測:販売額(100万米ドル)、2025-2033年

図11:世界の鎌状赤血球症治療(骨髄移植)市場:販売額(100万米ドル)、2019年および2024年

図12:世界の鎌状赤血球症治療(骨髄移植)市場予測:販売額(100万米ドル)、2025-2033年

図13:世界の鎌状赤血球症治療(病院)市場:販売額(100万米ドル)、2019年および2024年

図14:世界の鎌状赤血球症治療(病院)市場予測:販売額(100万米ドル)、2025-2033年

図15:世界の鎌状赤血球症治療(診断センター)市場:販売額(100万米ドル)、2019年および2024年

図16:世界:鎌状赤血球症治療(診断センター)市場予測:販売額(百万米ドル)、2025-2033年

図17:世界:鎌状赤血球症治療(その他のエンドユーザー)市場:販売額(百万米ドル)、2019年および2024年

図18:世界:鎌状赤血球症治療(その他のエンドユーザー)市場予測:販売額(百万米ドル)、2025-2033年

図19:北米:鎌状赤血球症治療市場:販売額(百万米ドル)、2019年および2024年

図20:北米:鎌状赤血球症治療市場予測:販売額(百万米ドル)、2025-2033年

図21:米国:鎌状赤血球症治療市場:販売額(百万米ドル)、2019年および2024年

図22:米国:鎌状赤血球症治療市場予測:販売額(百万米ドル)、2025-2033年

図23:カナダ:鎌状赤血球症治療市場:販売額(百万米ドル)、2019年および2024年

図24:カナダ:鎌状赤血球症治療市場予測:販売額(百万米ドル)、2025-2033年

図25:アジア太平洋:鎌状赤血球症治療市場:販売額(百万米ドル)、2019年および2024年

図26:アジア太平洋:鎌状赤血球症治療市場予測:販売額(百万米ドル)、2025-2033年

図27:中国:鎌状赤血球症治療市場:販売額(百万米ドル)、2019年および2024年

図28:中国:鎌状赤血球症治療市場予測:販売額(百万米ドル)、2025-2033年

図29:日本:鎌状赤血球症治療市場:販売額(百万米ドル)、2019年および2024年

図30:日本:鎌状赤血球症治療市場予測:販売額(百万米ドル)、2025-2033年

図31:インド:鎌状赤血球症治療市場:販売額(百万米ドル)、2019年および2024年

図32:インド:鎌状赤血球症治療市場予測:販売額(百万米ドル)、2025-2033年

図33:韓国:鎌状赤血球症治療市場:販売額(百万米ドル)、2019年および2024年

図34:韓国:鎌状赤血球症治療市場予測:販売額(百万米ドル)、2025-2033年

図35:オーストラリア:鎌状赤血球症治療市場:販売額(百万米ドル)、2019年および2024年

図36:オーストラリア:鎌状赤血球症治療市場予測:販売額(百万米ドル)、2025-2033年

図37:インドネシア:鎌状赤血球症治療市場:販売額(百万米ドル)、2019年および2024年

図38:インドネシア:鎌状赤血球症治療市場予測:販売額(百万米ドル)、2025-2033年

図39:その他:鎌状赤血球症治療市場:販売額(百万米ドル)、2019年および2024年

図40:その他:鎌状赤血球症治療市場予測:販売額(百万米ドル)、2025-2033年

図41:欧州:鎌状赤血球症治療市場:販売額(百万米ドル)、2019年および2024年

図42:欧州:鎌状赤血球症治療市場予測:販売額(百万米ドル)、2025-2033年

図43:ドイツ:鎌状赤血球症治療市場:販売額(百万米ドル)、2019年および2024年

図44:ドイツ:鎌状赤血球症治療市場予測:販売額(百万米ドル)、2025-2033年

図45:フランス:鎌状赤血球症治療市場:販売額(百万米ドル)、2019年および2024年

図46:フランス:鎌状赤血球症治療市場予測:販売額(百万米ドル)、2025-2033年

図47:英国:鎌状赤血球症治療市場:販売額(百万米ドル)、2019年および2024年

図48:英国:鎌状赤血球症治療市場予測:販売額(百万米ドル)、2025-2033年

図49:イタリア:鎌状赤血球症治療市場:販売額(百万米ドル)、2019年および2024年

図50:イタリア:鎌状赤血球症治療市場予測:販売額(百万米ドル)、2025-2033年

図51:スペイン:鎌状赤血球症治療市場:販売額(百万米ドル)、2019年および2024年

図52:スペイン:鎌状赤血球症治療市場予測:販売額(百万米ドル)、2025-2033年

図53:ロシア:鎌状赤血球症治療市場:販売額(百万米ドル)、2019年および2024年

図54:ロシア:鎌状赤血球症治療市場予測:販売額(百万米ドル)、2025年~2033年

図55:その他:鎌状赤血球症治療市場:販売額(百万米ドル)、2019年および2024年

図56:その他:鎌状赤血球症治療市場予測:販売額(百万米ドル)、2025年~2033年

図57:ラテンアメリカ:鎌状赤血球症治療市場:販売額(百万米ドル)、2019年および2024年

図58:ラテンアメリカ:鎌状赤血球症治療市場予測:販売額(百万米ドル)、2025年~2033年

図59:ブラジル:鎌状赤血球症治療市場:販売額(百万米ドル)、2019年および2024年

図60:ブラジル:鎌状赤血球症治療市場予測:販売額(百万米ドル)、2025年~2033年

図61:メキシコ:鎌状赤血球症治療市場:販売額(百万米ドル)、2019年および2024年

図62:メキシコ:鎌状赤血球症治療市場予測:販売額(百万米ドル)、2025年~2033年

図63:その他:鎌状赤血球症治療市場:販売額(百万米ドル)、2019年および2024年

図64:その他:鎌状赤血球症治療市場予測:販売額(百万米ドル)、2025年~2033年

図65:中東およびアフリカ:鎌状赤血球症治療市場:販売額(百万米ドル)、2019年および2024年

図66:中東およびアフリカ:鎌状赤血球症治療市場:国別内訳(%)、2024年

図67:中東およびアフリカ:鎌状赤血球症治療市場予測:販売額(百万米ドル)、2025年~2033年

図68:世界:鎌状赤血球症治療産業:SWOT分析

図69:世界:鎌状赤血球症治療産業:バリューチェーン分析

図70:世界:鎌状赤血球症治療産業:ポーターの5つの力分析

鎌状赤血球症の治療について詳しくご説明いたします。

鎌状赤血球症は、遺伝性の血液疾患で、赤血球が異常な鎌状に変形し、酸素運搬能力の低下、血管閉塞、激しい痛み、臓器損傷、貧血、感染症などを引き起こします。主にアフリカ系、地中海系、南アジア系の人々に多く見られます。

治療法は、対症療法、疾患修飾療法、根治療法に大別されます。対症療法では、痛みの管理(鎮痛剤)、貧血改善や脳卒中予防のための輸血、十分な水分補給、感染症予防・治療(ワクチン、抗生物質)が行われます。

疾患修飾療法には、ヒドロキシ尿素が広く用いられ、鎌状赤血球の形成を抑制し、胎児ヘモグロビンを増加させます。近年では、酸化ストレスを軽減するL-グルタミン、血管閉塞性発作を減らすクリザンリズマブ、貧血を改善するボクセルターといった新薬も登場し、治療選択肢が拡大しています。

唯一の根治療法は造血幹細胞移植です。これは、患者の異常な造血幹細胞を健康なドナーの幹細胞と置き換えることで、正常な赤血球の産生を目指します。しかし、適合ドナーの確保や移植に伴うリスクが高いため、適用は限定的です。

これらの治療の用途・応用は、患者さんの症状緩和と生活の質の向上、脳卒中や臓器損傷などの重篤な合併症予防、疾患進行の遅延、そして最終的な治癒を目指すことにあります。新生児スクリーニングによる早期発見と早期治療開始は、合併症リスクを大幅に低減します。

関連技術としては、遺伝子診断技術が重要です。PCRや次世代シーケンシングで遺伝子変異を特定し、出生前診断や新生児スクリーニングに活用されます。造血幹細胞移植では、HLAタイピングによるドナーマッチング技術が不可欠です。

最も注目されるのは遺伝子治療技術です。CRISPR/Cas9などのゲノム編集技術を用いて、患者さん自身の造血幹細胞の遺伝子を修正し、正常なヘモグロビンを産生させる研究が進められています。これにより、ドナー不要で根治を目指せる可能性があり、複数の臨床試験が進行中です。また、分子標的薬やバイオ医薬品の開発を支える新規薬剤開発技術も、より効果的で副作用の少ない治療薬の創出に貢献しています。画像診断技術(MRI、経頭蓋ドップラーなど)は、脳卒中リスク評価や臓器損傷モニタリングに役立ちます。