❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

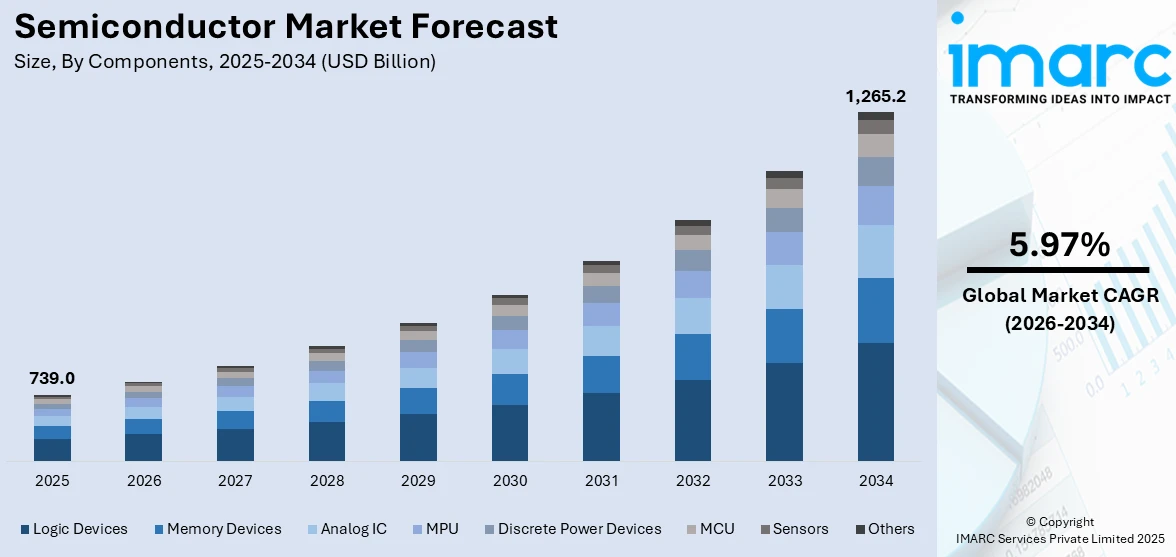

世界の半導体市場は、2025年の7390億米ドルから2034年には1兆2652億米ドルに達すると予測され、2026年から2034年にかけて年平均成長率(CAGR)5.97%で成長する見込みです。2025年現在、アジア太平洋地域が市場を牽引しています。この成長は、スマートフォンやウェアラブルデバイスなどの高度な家電製品への需要増加、電気自動車(EV)や自動運転技術の進歩、5Gネットワーク展開の拡大、データセンターおよびクラウドコンピューティングインフラへの投資増加など、複数の要因によって促進されています。

特に、消費者の高速・高効率デバイスへの要求が市場を大きく左右し、EVへの移行も自動車用途における半導体需要を大幅に生み出しています。国際的な協力も市場成長を後押ししており、2024年9月には米国国務省がインドの半導体ミッションと協力し、世界の半導体エコシステムの拡大と多様化の機会を模索すると発表しました。これは、2022年のCHIPS法に基づく米国の国際技術安全保障・イノベーション基金の下、安全で信頼できる半導体サプライチェーンの発展を促進するために5年間で5億米ドルが割り当てられるものです。

米国は主要な地域市場として際立ち、国内製造とサプライチェーンの回復力への重点強化により、半導体製造施設への多額の投資が促され、著しい成長を遂げています。また、米国における主要なテクノロジー企業やスタートアップの存在は、特にAIを活用したカスタマイズプロセスにおいて、半導体設計と材料の革新を刺激しています。例えば、2024年10月には米国商務省が持続可能な半導体材料の開発におけるAIの応用強化に1億米ドルを割り当てる計画を発表しました。さらに、米国の防衛および航空宇宙分野も、レーダーシステムや安全な通信などの重要なアプリケーションのために高度な半導体に大きく依存しており、市場需要を支えています。

半導体市場の主要トレンドとしては、電気自動車(EV)の需要増加、研究開発(R&D)活動への投資増加、および現地での半導体製造への注力が挙げられます。EVは2023年に世界の総数が4000万台を超え、電力配分やバッテリー性能管理に半導体が不可欠です。R&D投資は新素材、チップ設計、生産技術の進歩を支援し、Samsung(インド)やFoxconn-HCL(インド)などの事例があります。現地製造への注力は、輸入依存の低減と安定したサプライチェーン確保を目的とし、インド政府による新たな製造ユニット承認がその例です。

市場はコンポーネント、使用される材料、およびエンドユーザーに基づいて分類されています。コンポーネント別では、AI、機械学習(ML)、ビッグデータ分析、5Gネットワーク、自動運転車によって推進される高性能コンピューティングへの需要増加により、ロジックデバイスが2025年に市場を支配しています。ロジックデバイスは、データセンター、スマートフォン、IoTデバイスなど現代のテクノロジーエコシステムにおいて不可欠です。使用される材料別では、卓越した熱伝導率と高い絶縁破壊強度を持つ炭化ケイ素(SiC)が2025年に市場セグメントをリードしています。

SiC半導体は、高電圧・高温環境下での優れた性能により、電気自動車(EV)、再生可能エネルギーシステム、産業機器に不可欠な素材である。高いエネルギー効率と電力損失の低減を実現し、EVの普及、充電インフラの成長、太陽光・風力発電プロジェクトの拡大に伴い、その需要は増加の一途を辿る。省エネルギーソリューションへの産業界の注力は、SiC市場の拡大と技術革新を加速させている。

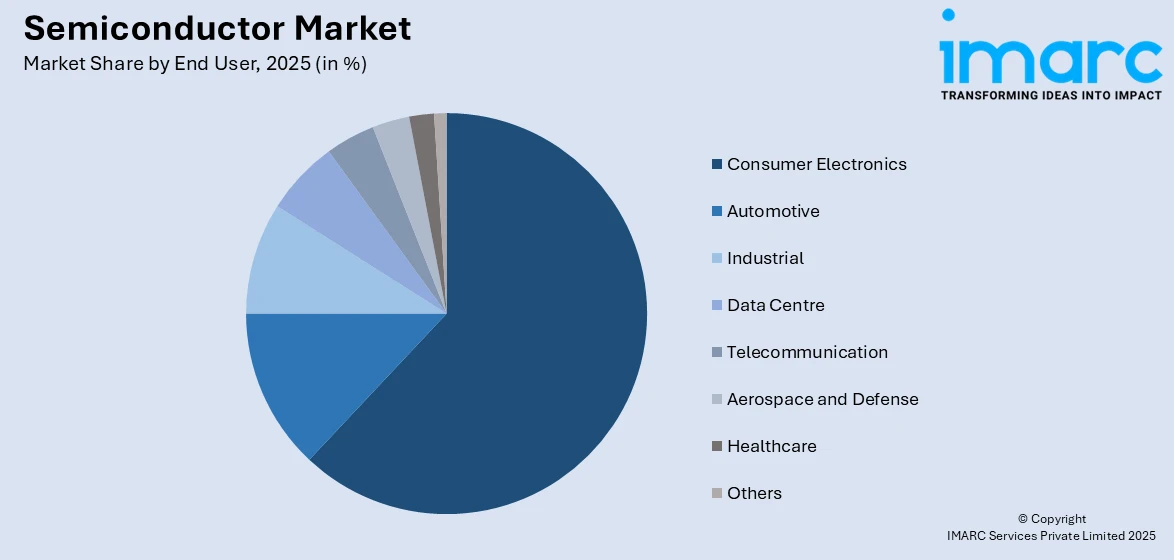

エンドユーザー別では、2025年には家電製品が市場の62.2%を占め、最大のシェアを誇る。携帯電話、コンピューター、タブレット、ゲーム機といったデバイスの需要に加え、スマートTVやスマートスピーカーなどのスマートホーム技術、AI、AR、VRの研究開発が、高性能半導体への需要を押し上げている。また、世界的な5G技術の普及とIoTデバイスの増加も、家電分野での半導体利用を強力に推進している。

地域別分析では、アジア太平洋地域が2025年に市場の63.8%を占め、圧倒的な存在感を示す。この地域の強固な製造基盤、旺盛な需要、政府支援、近代的なインフラ、熟練労働力、低コスト生産がその優位性を支える。中国、韓国、台湾は家電、自動車、通信産業の急速な成長により半導体需要を牽引しており、5G、IoT、AIといった新興技術も高性能チップの需要を増大させている。各国政府は国内生産強化と輸入削減のため、半導体R&Dに多額の投資を行っており、グローバルサプライチェーンにおける戦略的地位とイノベーションへの注力が、この地域の市場支配力を確立している。

米国半導体市場は、技術革新と多様な分野での高い需要、政府政策(CHIPS法など)によって活性化されている。2013年から2022年にかけて4,633社のAIスタートアップが誕生し、医療、自動車、金融市場での高性能半導体チップ需要を押し上げている。国内生産を強化する政府の取り組みに加え、スマートフォン、ノートPC、ゲーム機などの家電製品、EV、先進運転支援システム(ADAS)、データセンター、高性能コンピューティング(HPC)が需要を牽引。Intel、AMD、NvidiaによるR&D投資も市場の魅力と革新性を高めている。

欧州半導体市場は、自動車エレクトロニクス、再生可能エネルギー、インダストリー4.0アプリケーションが成長を促進する主要因である。特に自動車分野は最大の半導体消費地であり、EVへの移行が顕著で、2023年には約320万台の新規EV登録があった。EV需要の増加は、パワーエレクトロニクス、バッテリー、車載コネクティビティ向け半導体需要を押し上げる。太陽エネルギーを含むグリーンテクノロジーや電力網の近代化も市場を牽引。インダストリー4.0プログラムを通じた産業のデジタル化は、自動化、ロボット工学、IoTベースのソリューションへの需要を生み出し、半導体を必要とする。欧州連合(EU)は「デジタルコンパス」や「欧州半導体アライアンス」などの取り組みを通じて半導体サプライチェーンを強化し、外部依存度を低減。ASMLやSTMicroelectronicsなどの企業によるR&D投資も、技術進歩と長期的な市場拡大を後押ししている。

半導体市場は、消費者向け電子機器、自動車、スマート技術の進歩、5G、IoT、AIといった新興技術の採用により、世界的に需要が拡大しています。

ラテンアメリカ市場では、モバイル技術が2023年に地域GDPの8%(5200億米ドル)を占め、スマートフォンの高い普及率と接続性の向上により半導体需要を牽引しています。電気自動車の台頭も自動車産業における需要を促進する主要因です。政府の優遇政策や海外からの投資も市場成長に寄与しています。

中東・アフリカ市場では、5G、IoT、AIなどの新興技術の導入が高度な半導体部品の需要を高めています。2023年にはMENA地域で2.8億台のIoTデバイスが存在し、スマートシティ、インフラプロジェクト、再生可能エネルギーへの投資がエネルギー、交通、建設分野での半導体需要を増加させています。地域内の製造課題に対し、各国政府は技術開発の促進とグローバルパートナーシップの構築に注力しています。

競争環境は極めて激しく、技術革新が中心です。市場参加者は、高性能かつエネルギー効率の高いソリューションへの高まる需要に応える最新製品の開発に注力しています。消費者向け電子機器、自動車、通信など多様な産業が効率的なソリューションを求めており、生産プロセスの改善や製品能力向上に焦点を当てた研究開発活動が重要です。合併・買収や提携といった戦略的措置、政府の取り組み、地域生産の増加傾向も市場成長に影響を与えます。主要企業には、Broadcom、Infineon、Intel、Micron、NXP、Renesas、Samsung、SK hynix、STMicroelectronics、TSMC、Texas Instruments、Toshibaなどが名を連ねます。

最近の動向として、2024年5月にはインドのMindgrove TechnologiesがIoTデバイス向けSoC「Secure IoT」を発表しました。Micron Technologyは2025年半ばまでにインドの工場で半導体チップの生産を開始し、主にデータセンター、スマートフォン、ノートPC、IoTデバイス向けに輸出する計画です。同年4月にはindie Semiconductorが車載接続アプリケーション向け高性能ビデオコンバーターを発売しました。2月にはSamsungがインドのベンガルールに新たな半導体R&D施設を開設し、インド政府はTata Groupとの提携を含む3つの新規半導体製造ユニットを承認するなど、特にインドにおける半導体産業の強化と発展が顕著です。

本レポートは、2020年から2034年までの半導体市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。主要な地域市場や国別市場を特定し、ポーターの5フォース分析を通じて競争レベルと市場の魅力を評価することで、ステークホルダーが競争環境を理解し、主要企業の現在の位置付けを把握するのに役立ちます。分析の基準年は2025年、予測期間は2026年から2034年で、コンポーネント、使用材料、エンドユーザー、地域、国別に詳細な市場評価を行います。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の半導体市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 世界の半導体市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 世界の半導体市場 – コンポーネント別内訳

6.1 メモリデバイス

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2026-2034)

6.2 ロジックデバイス

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2026-2034)

6.3 アナログIC

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2026-2034)

6.4 MPU

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場セグメンテーション

6.4.4 市場予測 (2026-2034)

6.5 ディスクリートパワーデバイス

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025)

6.5.3 市場セグメンテーション

6.5.4 市場予測 (2026-2034)

6.6 MCU

6.6.1 概要

6.6.2 過去および現在の市場トレンド (2020-2025)

6.6.3 市場セグメンテーション

6.6.4 市場予測 (2026-2034)

6.7 センサー

6.7.1 概要

6.7.2 過去および現在の市場トレンド (2020-2025)

6.7.3 市場セグメンテーション

6.7.4 市場予測 (2026-2034)

6.8 その他

6.8.1 過去および現在の市場トレンド (2020-2025)

6.8.2 市場予測 (2026-2034)

6.9 コンポーネント別魅力的な投資提案

7 世界の半導体市場 – 使用材料別内訳

7.1 炭化ケイ素

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2026-2034)

7.2 ガリウムマンガンヒ素

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2026-2034)

7.3 銅インジウムガリウムセレン

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2026-2034)

7.4 二硫化モリブデン

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場セグメンテーション

7.4.4 市場予測 (2026-2034)

7.5 その他

7.5.1 過去および現在の市場トレンド (2020-2025)

7.5.2 市場予測 (2026-2034)

7.6 使用材料別魅力的な投資提案

8 世界の半導体市場 – エンドユーザー別内訳

8.1 自動車

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2026-2034)

8.2 産業

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2026-2034)

8.3 データセンター

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場セグメンテーション

8.3.4 市場予測 (2026-2034)

8.4 電気通信

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場セグメンテーション

8.4.4 市場予測 (2026-2034)

8.5 家庭用電化製品

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 市場セグメンテーション

8.5.4 市場予測 (2026-2034)

8.6 航空宇宙および防衛

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025)

8.6.3 市場セグメンテーション

8.6.4 市場予測 (2026-2034)

8.7 ヘルスケア

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025)

8.7.3 市場セグメンテーション

8.7.4 市場予測 (2026-2034)

8.8 その他

8.8.1 過去および現在の市場トレンド (2020-2025)

8.8.2 市場予測 (2026-2034)

8.9 エンドユーザー別魅力的な投資提案

9 世界の半導体市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場推進要因

9.1.1.2 過去および現在の市場トレンド (2020-2025)

9.1.1.3 コンポーネント別市場内訳

9.1.1.4 使用材料別市場内訳

9.1.1.5 エンドユーザー別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2026-2034)

9.1.2 カナダ

9.1.2.1 市場促進要因

9.1.2.2 過去および現在の市場トレンド (2020-2025)

9.1.2.3 コンポーネント別市場内訳

9.1.2.4 使用材料別市場内訳

9.1.2.5 エンドユーザー別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2026-2034)

9.2 ヨーロッパ

9.2.1 ドイツ

9.2.1.1 市場促進要因

9.2.1.2 過去および現在の市場トレンド (2020-2025)

9.2.1.3 コンポーネント別市場内訳

9.2.1.4 使用材料別市場内訳

9.2.1.5 エンドユーザー別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2026-2034)

9.2.2 フランス

9.2.2.1 市場促進要因

9.2.2.2 過去および現在の市場トレンド (2020-2025)

9.2.2.3 コンポーネント別市場内訳

9.2.2.4 使用材料別市場内訳

9.2.2.5 エンドユーザー別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2026-2034)

9.2.3 イギリス

9.2.3.1 市場促進要因

9.2.3.2 過去および現在の市場トレンド (2020-2025)

9.2.3.3 コンポーネント別市場内訳

9.2.3.4 使用材料別市場内訳

9.2.3.5 エンドユーザー別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2026-2034)

9.2.4 イタリア

9.2.4.1 市場促進要因

9.2.4.2 過去および現在の市場トレンド (2020-2025)

9.2.4.3 コンポーネント別市場内訳

9.2.4.4 使用材料別市場内訳

9.2.4.5 エンドユーザー別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2026-2034)

9.2.5 スペイン

9.2.5.1 市場促進要因

9.2.5.2 過去および現在の市場トレンド (2020-2025)

9.2.5.3 コンポーネント別市場内訳

9.2.5.4 使用材料別市場内訳

9.2.5.5 エンドユーザー別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2026-2034)

9.2.6 その他

9.2.6.1 過去および現在の市場トレンド (2020-2025)

9.2.6.2 市場予測 (2026-2034)

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場促進要因

9.3.1.2 過去および現在の市場トレンド (2020-2025)

9.3.1.3 コンポーネント別市場内訳

9.3.1.4 使用材料別市場内訳

9.3.1.5 エンドユーザー別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2026-2034)

9.3.2 日本

9.3.2.1 市場促進要因

9.3.2.2 過去および現在の市場トレンド (2020-2025)

9.3.2.3 コンポーネント別市場内訳

9.3.2.4 使用材料別市場内訳

9.3.2.5 エンドユーザー別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2026-2034)

9.3.3 インド

9.3.3.1 市場促進要因

9.3.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3.3 コンポーネント別市場内訳

9.3.3.4 使用材料別市場内訳

9.3.3.5 エンドユーザー別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2026-2034)

9.3.4 韓国

9.3.4.1 市場促進要因

9.3.4.2 過去および現在の市場トレンド (2020-2025)

9.3.4.3 コンポーネント別市場内訳

9.3.4.4 使用材料別市場内訳

9.3.4.5 エンドユーザー別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2026-2034)

9.3.5 オーストラリア

9.3.5.1 市場促進要因

9.3.5.2 過去および現在の市場トレンド (2020-2025)

9.3.5.3 コンポーネント別市場内訳

9.3.5.4 使用材料別市場内訳

9.3.5.5 エンドユーザー別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2026-2034)

9.3.6 インドネシア

9.3.6.1 市場促進要因

9.3.6.2 過去および現在の市場トレンド (2020-2025)

9.3.6.3 コンポーネント別市場内訳

9.3.6.4 使用材料別市場内訳

9.3.6.5 エンドユーザー別市場内訳

9.3.6.6 主要企業

9.3.6.7 市場予測 (2026-2034)

9.3.7 その他

9.3.7.1 過去および現在の市場トレンド (2020-2025)

9.3.7.2 市場予測 (2026-2034)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場促進要因

9.4.1.2 過去および現在の市場トレンド (2020-2025)

9.4.1.3 コンポーネント別市場内訳

9.4.1.4 使用材料別市場内訳

9.4.1.5 エンドユーザー別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2026-2034)

9.4.2 メキシコ

9.4.2.1 市場促進要因

9.4.2.2 過去および現在の市場トレンド (2020-2025)

9.4.2.3 コンポーネント別市場内訳

9.4.2.4 使用材料別市場内訳

9.4.2.5 最終用途別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2026-2034年)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2020-2025年)

9.4.3.2 市場予測 (2026-2034年)

9.5 中東およびアフリカ

9.5.1.1 市場促進要因

9.5.1.2 過去および現在の市場動向 (2020-2025年)

9.5.1.3 コンポーネント別市場内訳

9.5.1.4 使用材料別市場内訳

9.5.1.5 最終用途別市場内訳

9.5.1.6 国別市場内訳

9.5.1.7 主要企業

9.5.1.8 市場予測 (2026-2034年)

9.6 地域別魅力的な投資提案

10 世界の半導体市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 主要企業別市場シェア

10.4 市場プレイヤーのポジショニング

10.5 主要な成功戦略

10.6 競争ダッシュボード

10.7 企業評価象限

11 主要企業のプロファイル

11.1 ブロードコム株式会社

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 財務状況

11.1.5 SWOT分析

11.1.6 主要ニュースおよびイベント

11.2 インフィニオン・テクノロジーズAG

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 財務状況

11.2.5 SWOT分析

11.2.6 主要ニュースおよびイベント

11.3 インテル株式会社

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.4.4 財務状況

11.3.5 SWOT分析

11.3.6 主要ニュースおよびイベント

11.4 マイクロン・テクノロジー株式会社

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 財務状況

11.4.5 SWOT分析

11.4.6 主要ニュースおよびイベント

11.5 NXPセミコンダクターズN.V.

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 財務状況

11.5.5 SWOT分析

11.5.6 主要ニュースおよびイベント

11.6 ルネサスエレクトロニクス株式会社

11.6.1 事業概要

11.6.2 製品ポートフォリオ

11.6.3 事業戦略

11.6.4 財務状況

11.6.5 SWOT分析

11.6.6 主要ニュースおよびイベント

11.7 サムスン電子株式会社

11.7.1 事業概要

11.7.2 製品ポートフォリオ

11.7.3 事業戦略

11.7.4 財務状況

11.7.5 SWOT分析

11.7.6 主要ニュースおよびイベント

11.8 SKハイニックス株式会社

11.8.1 事業概要

11.8.2 製品ポートフォリオ

11.8.3 事業戦略

11.8.4 財務状況

11.8.5 SWOT分析

11.8.6 主要ニュースおよびイベント

11.9 STマイクロエレクトロニクスN.V.

11.9.1 事業概要

11.9.2 製品ポートフォリオ

11.9.3 事業戦略

11.9.4 SWOT分析

11.9.5 主要ニュースおよびイベント

11.10 台湾積体電路製造株式会社

11.10.1 事業概要

11.10.2 製品ポートフォリオ

11.10.3 事業戦略

11.10.4 財務状況

11.10.5 SWOT分析

11.10.6 主要ニュースおよびイベント

11.11 テキサス・インスツルメンツ株式会社

11.11.1 事業概要

11.11.2 製品ポートフォリオ

11.11.3 事業戦略

11.11.4 財務状況

11.11.5 SWOT分析

11.11.6 主要ニュースおよびイベント

11.12 東芝デバイス&ストレージ株式会社 (東芝株式会社)

11.12.1 事業概要

11.12.2 製品ポートフォリオ

11.12.3 事業戦略

11.12.4 SWOT分析

11.12.5 主要ニュースおよびイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

12 世界の半導体市場 – 業界分析

12.1 促進要因、抑制要因、および機会

12.1.1 概要

12.1.2 促進要因

12.1.3 抑制要因

12.1.4 機会

12.1.5 影響分析

12.2 ポーターのファイブフォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 サプライヤーの交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 戦略的提言

14 付録

半導体とは、電気をよく通す導体と、ほとんど通さない絶縁体の中間的な電気伝導性を持つ物質を指します。その伝導性は、温度や光、不純物の添加(ドーピング)によって大きく変化するという特徴があります。この特性を利用して、電気信号の制御や変換を行う電子部品の材料として広く用いられています。代表的な半導体材料には、シリコン(Si)やゲルマニウム(Ge)があります。

半導体にはいくつかの種類がございます。純粋な半導体は真性半導体と呼ばれ、電気伝導性は低いですが、不純物を少量添加することで伝導性を高めたものが不純物半導体です。不純物半導体は、自由電子をキャリアとするN型半導体と、正孔(ホール)をキャリアとするP型半導体に大別されます。また、複数の元素からなるガリウムヒ素(GaAs)や窒化ガリウム(GaN)などの化合物半導体も存在し、高速動作や発光特性に優れています。

これらの半導体は、現代社会のあらゆる電子機器に応用されています。電流を一方向に流すダイオード、電流の増幅やスイッチングを行うトランジスタは、半導体の基本的な応用例です。さらに、多数のトランジスタやダイオードを一つのチップに集積した集積回路(IC)は、マイクロプロセッサ(CPU)、メモリ(RAM、ROM、フラッシュメモリ)、各種センサー、LED(発光ダイオード)、太陽電池など、多岐にわたる製品の心臓部となっています。スマートフォン、パソコン、家電製品、自動車、医療機器、産業用ロボットなど、私たちの生活に不可欠なあらゆる電子機器に半導体は組み込まれています。

半導体技術の進歩を支える関連技術も多岐にわたります。半導体デバイスを製造するプロセスには、微細な回路パターンを形成するフォトリソグラフィ、不要な部分を除去するエッチング、薄膜を形成する成膜、不純物を添加するドーピングなど、高度な技術が用いられています。また、より多くの素子を狭い面積に集積する微細化技術は、ムーアの法則に代表される半導体性能向上の原動力となってきました。チップを保護し、外部と接続するためのパッケージング技術も重要です。さらに、炭化ケイ素(SiC)や窒化ガリウム(GaN)といった次世代材料の開発を行う材料科学や、半導体技術を応用した量子コンピュータの研究なども活発に進められています。