❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

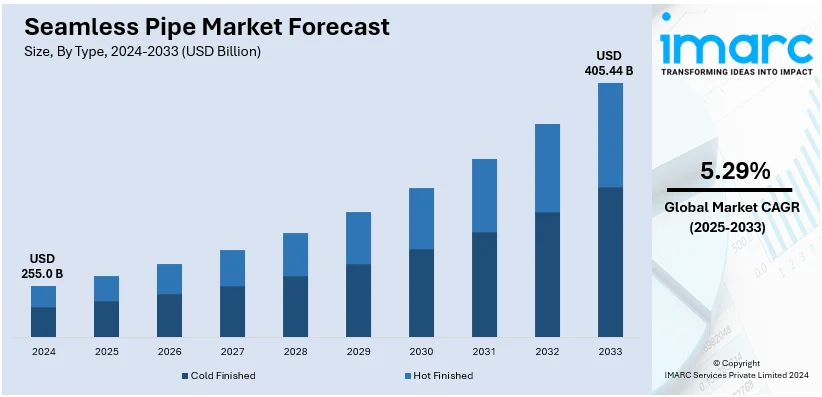

世界のシームレスパイプ市場は、2024年に2550億米ドルと評価され、2033年には4054.4億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)5.29%で成長すると予測されています。現在、北米が自動車産業の急速な拡大、建設産業での需要増加、3Dプリンティングの活用を背景に市場を牽引しています。

主要な牽引役は石油・ガス産業からの需要増加です。探査・生産活動の拡大に伴い、極限の圧力と過酷な環境に耐えうる高強度・耐食性のシームレスパイプが不可欠です。これらは石油・ガスパイプライン、海洋掘削、精製所での用途に理想的であり、エネルギー探査や深海・非在来型資源採掘への移行が需要を押し上げています。米国では、ウィリアムズ・コス社が2024年から2027年にかけて天然ガス容量を大幅に増強する計画があり、インフラ拡張が市場を大きく牽引しています。

建設部門の成長も市場を推進しています。特に新興経済国では、配管、暖房、構造支持など、高層ビルや橋梁、産業施設でシームレスパイプが広く使用されています。都市化とインフラ開発プロジェクトの増加、政府のインフラ投資が、信頼性の高い配管ソリューションとしての需要を高めています。

自動車産業も市場に大きな影響を与えています。排気システム、シャーシ、油圧システムなどの主要部品に、高強度、軽量性、耐摩耗性、耐食性からシームレスパイプが採用されています。自動車産業が燃費効率の高い電気自動車へと移行する中、車両性能と安全性を向上させる先進材料の必要性が高まり、軽量で耐久性のあるシームレスパイプの需要が増加しています。

市場はタイプ、材料、生産方法、最終用途で分類されます。タイプ別では、2024年に「熱間仕上げ」が最大のセグメントです。これは、パイプを高温に加熱することで機械的特性と滑らかな表面仕上げを向上させ、石油・ガス、石油化学、発電など高強度と耐久性が求められる産業で広く使用されているためです。

材料別では、「鋼および合金」が2024年に市場をリードしています。優れた機械的特性、強度、耐食性、耐久性から、石油・ガス、自動車、建設など幅広い産業で最適とされています。多様な産業ニーズに対応する汎用性、費用対効果、適応性がその優位性を確立しています。

生産方法別では、「ピアース・アンド・ピルガープロセス」が2024年に市場の大部分を占めます。このプロセスは、高精度な寸法と優れた機械的特性を持つ高品質なパイプを効率的に生産できるためです。最小限の材料廃棄で大量のシームレスパイプを一貫した品質で生産できる能力が評価されています。

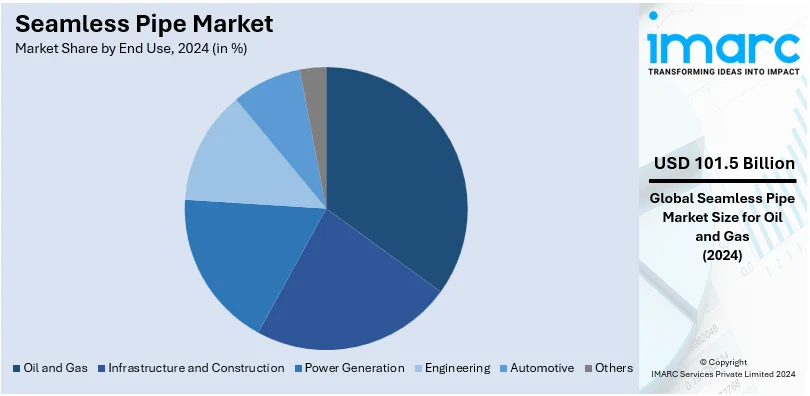

2024年において、シームレスパイプ市場では、石油・ガス産業が主要なセグメントを占めています。これは、探査、生産、輸送において信頼性と耐久性のある材料への需要が高まっているためです。シームレスパイプは、極端な圧力、高温、腐食環境に耐えることができ、特に海洋掘削、パイプライン輸送、精製作業において不可欠です。世界のエネルギー需要の増加と、深海油田やシェール埋蔵量といったより困難な環境での探査拡大に伴い、高性能シームレスパイプの必要性が高まっています。

地域別では、北米が最大の市場シェアを占めています。これは、同地域の堅調な石油・ガス産業、インフラ開発、製造能力に牽引されています。米国とカナダは、石油・ガス探査、掘削、パイプライン建設においてシームレスパイプの主要な消費国であり、高強度で耐腐食性の材料が不可欠です。米国の1.2兆ドルのインフラ投資、特に5500億ドルの新規プロジェクトへの割り当てが、シームレスパイプの採用を促進しています。エネルギー伝送や水システムといった従来の用途に加え、再生可能エネルギーや従来のエネルギー施設を含むエネルギー施設の近代化も需要を創出しています。

欧州では、シームレスパイプが再生可能エネルギーや原子力エネルギープロジェクトを含む電力発電部門で重要な役割を果たしています。2024年から2026年にかけてEUの電力需要が2.3%増加すると予測されており、電気自動車、ヒートポンプ、データセンターからの需要がこの傾向を加速させています。インフラのアップグレード、特にエネルギー伝送パイプラインへの大規模投資も需要を牽引しています。また、炭素回収・貯留システムや地域暖房システム、先進的な水素製造プラントにおいてもシームレスパイプが不可欠です。

アジア太平洋地域では、自動車産業の活況がシームレスパイプの需要を促進しています。特に、車両シャーシ、燃料噴射システム、排気部品の製造において重要です。例えば、インドの自動車産業は2026年までに3000億ドルを目指しており、車両の効率と性能に不可欠なシームレスパイプの需要が高まっています。軽量で高強度のパイプは、燃費向上と排出ガス削減に不可欠であり、電気自動車やハイブリッド車の開発も精密設計されたパイプの採用を促進しています。

ラテンアメリカでは、都市化の進展と進行中の産業インフラプロジェクトがシームレスパイプ市場に恩恵をもたらしています。同地域は世界で最も都市化が進んでおり、都市人口が急増しています。住宅開発、商業施設、公共インフラのアップグレードには効率的な配管ソリューションが必要であり、建設部門では耐久性と耐圧性のためにこれらのパイプが採用されています。また、老朽化した配水システムや交通網の近代化への移行も採用を刺激しています。

中東・アフリカのシームレスパイプ市場は、石油・ガス部門の拡大、特に3,000億ドル規模のプロジェクトが進行中の炭化水素部門の急速な成長により、需要が拡大しています。探査、掘削、パイプライン、製油所、石油化学プラント、LNG施設といった上流・下流活動の増加は、過酷な条件下で機能する信頼性と耐久性の高いパイプを必要としています。また、都市化に伴う水処理施設や地域冷房システムなどのインフラ開発、再生可能エネルギーを含むエネルギーポートフォリオの多様化も、高性能パイプ材料の採用を推進。これらの産業成長トレンドにより、市場はエネルギーおよび公益事業分野で拡大を続けると予測されます。

シームレスパイプ市場は競争が激しく、グローバルメーカーは広範な製品ポートフォリオ、流通ネットワーク、技術革新で市場をリードしています。彼らは石油・ガス、建設、自動車分野向けに高品質でカスタマイズされたパイプを提供。地域プレーヤーもローカル市場で大きなシェアを持ちます。高性能パイプへの需要増が競争を激化させ、企業は研究開発、製造能力、顧客固有ソリューションへの投資を強化しています。主要企業には、American Piping Products Inc.、ArcelorMittal S.A、JFE Steel Corporation、Nippon Steel Corporation、Sumitomo Corporation、Tenaris S.A.などが挙げられます。

2024年には複数の重要な動きがありました。11月、AEP-IGIが東南アジア初のシームレスパイプ工場を立ち上げ、地域の需要増に対応。10月にはViraj Profilesが新しいピアサーミルでシームレスステンレス鋼パイプ生産を開始し、製造能力を拡大しました。9月にはPT Inerco Global InternationalとPT Artas Energi Petrogasがインドネシアに年間25万トン規模のシームレスパイプ製造施設を建設するため提携。6月には日本製鉄と住友商事がカタールエナジーからCCSプロジェクト向け高合金シームレスパイプを受注し、日本製鉄は既に初回出荷を完了。4月にはGlobal Seamless Tubes & Pipesが米国ルイジアナ州に3,500万ドルを投じ、初の生産施設を開設し、国内製造能力を強化する計画です。

本レポートは、2024年を基準年とし、2019-2024年の履歴期間と2025-2033年の予測期間を対象としたシームレスパイプ市場の包括的な分析を提供します。市場のトレンド、促進要因、課題、セグメント別の評価(タイプ、材料、製造方法、最終用途、地域、国)を網羅。ステークホルダーは、市場の定量的分析、予測、主要な地域・国別市場の特定、ポーターの5つの力分析による競争環境の評価、主要プレーヤーの現状把握を通じて、市場の機会とリスクを理解し、戦略策定に役立てることができます。

1 はじめに

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のシームレスパイプ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 世界のシームレスパイプ市場の展望

5.1 過去および現在の市場動向 (2019-2024年)

5.2 市場予測 (2025-2033年)

6 世界のシームレスパイプ市場 – タイプ別内訳

6.1 冷間仕上げ

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024年)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033年)

6.2 熱間仕上げ

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024年)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033年)

6.3 タイプ別の魅力的な投資提案

7 世界のシームレスパイプ市場 – 材料別内訳

7.1 鋼および合金

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024年)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033年)

7.2 ニッケルおよび合金

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024年)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033年)

7.3 銅および合金

7.3.1 概要

7.3.2 過去および現在の市場動向 (2019-2024年)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033年)

7.4 その他

7.4.1 過去および現在の市場動向 (2019-2024年)

7.4.2 市場予測 (2025-2033年)

7.5 材料別の魅力的な投資提案

8 世界のシームレスパイプ市場 – 製造方法別内訳

8.1 ピアース・ピルガー法

8.1.1 概要

8.1.2 過去および現在の市場動向 (2019-2024年)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033年)

8.2 プラグ圧延法

8.2.1 概要

8.2.2 過去および現在の市場動向 (2019-2024年)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033年)

8.3 連続圧延法

8.3.1 概要

8.3.2 過去および現在の市場動向 (2019-2024年)

8.3.3 市場セグメンテーション

8.3.4 市場予測 (2025-2033年)

8.4 製造方法別の魅力的な投資提案

9 世界のシームレスパイプ市場 – 最終用途別内訳

9.1 インフラおよび建設

9.1.1 概要

9.1.2 過去および現在の市場動向 (2019-2024年)

9.1.3 市場セグメンテーション

9.1.4 市場予測 (2025-2033年)

9.2 発電

9.2.1 概要

9.2.2 過去および現在の市場動向 (2019-2024年)

9.2.3 市場セグメンテーション

9.2.4 市場予測 (2025-2033年)

9.3 石油およびガス

9.3.1 概要

9.3.2 過去および現在の市場動向 (2019-2024年)

9.3.3 市場セグメンテーション

9.3.4 市場予測 (2025-2033年)

9.4 エンジニアリング

9.4.1 概要

9.4.2 過去および現在の市場動向 (2019-2024年)

9.4.3 市場セグメンテーション

9.4.4 市場予測 (2025-2033年)

9.5 自動車

9.5.1 概要

9.5.2 過去および現在の市場動向 (2019-2024年)

9.5.3 市場セグメンテーション

9.5.4 市場予測 (2025-2033年)

9.6 その他

9.6.1 過去および現在の市場動向 (2019-2024年)

9.6.2 市場予測 (2025-2033年)

9.7 最終用途別の魅力的な投資提案

10 世界のシームレスパイプ市場 – 地域別内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場促進要因

10.1.1.2 過去および現在の市場動向 (2019-2024年)

10.1.1.3 タイプ別市場内訳

10.1.1.4 材料別市場内訳

10.1.1.5 製造方法別市場内訳

10.1.1.6 最終用途別市場内訳

10.1.1.7 主要企業

10.1.1.8 市場予測 (2025-2033年)

10.1.2 カナダ

10.1.2.1 市場促進要因

10.1.2.2 過去および現在の市場動向 (2019-2024年)

10.1.2.3 タイプ別市場内訳

10.1.2.4 材料別市場内訳

10.1.2.5 製造方法別市場内訳

10.1.2.6 最終用途別市場内訳

10.1.2.7 主要企業

10.1.2.8 市場予測 (2025-2033年)

10.2 ヨーロッパ

10.2.1 ドイツ

10.2.1.1 市場促進要因

10.2.1.2 過去および現在の市場動向 (2019-2024年)

10.2.1.3 タイプ別市場内訳

10.2.1.4 材料別市場内訳

10.2.1.5 製造方法別市場内訳

10.2.1.6 最終用途別市場内訳

10.2.1.7 主要企業

10.2.1.8 市場予測 (2025-2033)

10.2.2 フランス

10.2.2.1 市場促進要因

10.2.2.2 過去および現在の市場動向 (2019-2024)

10.2.2.3 タイプ別市場内訳

10.2.2.4 材料別市場内訳

10.2.2.5 生産方法別市場内訳

10.2.2.6 最終用途別市場内訳

10.2.2.7 主要企業

10.2.2.8 市場予測 (2025-2033)

10.2.3 イギリス

10.2.3.1 市場促進要因

10.2.3.2 過去および現在の市場動向 (2019-2024)

10.2.3.3 タイプ別市場内訳

10.2.3.4 材料別市場内訳

10.2.3.5 生産方法別市場内訳

10.2.3.6 最終用途別市場内訳

10.2.3.7 主要企業

10.2.3.8 市場予測 (2025-2033)

10.2.4 イタリア

10.2.4.1 市場促進要因

10.2.4.2 過去および現在の市場動向 (2019-2024)

10.2.4.3 タイプ別市場内訳

10.2.4.4 材料別市場内訳

10.2.4.5 生産方法別市場内訳

10.2.4.6 最終用途別市場内訳

10.2.4.7 主要企業

10.2.4.8 市場予測 (2025-2033)

10.2.5 スペイン

10.2.5.1 市場促進要因

10.2.5.2 過去および現在の市場動向 (2019-2024)

10.2.5.3 タイプ別市場内訳

10.2.5.4 材料別市場内訳

10.2.5.5 生産方法別市場内訳

10.2.5.6 最終用途別市場内訳

10.2.5.7 主要企業

10.2.5.8 市場予測 (2025-2033)

10.2.6 その他

10.2.6.1 過去および現在の市場動向 (2019-2024)

10.2.6.2 市場予測 (2025-2033)

10.3 アジア太平洋

10.3.1 中国

10.3.1.1 市場促進要因

10.3.1.2 過去および現在の市場動向 (2019-2024)

10.3.1.3 タイプ別市場内訳

10.3.1.4 材料別市場内訳

10.3.1.5 生産方法別市場内訳

10.3.1.6 最終用途別市場内訳

10.3.1.7 主要企業

10.3.1.8 市場予測 (2025-2033)

10.3.2 日本

10.3.2.1 市場促進要因

10.3.2.2 過去および現在の市場動向 (2019-2024)

10.3.2.3 タイプ別市場内訳

10.3.2.4 材料別市場内訳

10.3.2.5 生産方法別市場内訳

10.3.2.6 最終用途別市場内訳

10.3.2.7 主要企業

10.3.2.8 市場予測 (2025-2033)

10.3.3 インド

10.3.3.1 市場促進要因

10.3.3.2 過去および現在の市場動向 (2019-2024)

10.3.3.3 タイプ別市場内訳

10.3.3.4 材料別市場内訳

10.3.3.5 生産方法別市場内訳

10.3.3.6 最終用途別市場内訳

10.3.3.7 主要企業

10.3.3.8 市場予測 (2025-2033)

10.3.4 韓国

10.3.4.1 市場促進要因

10.3.4.2 過去および現在の市場動向 (2019-2024)

10.3.4.3 タイプ別市場内訳

10.3.4.4 材料別市場内訳

10.3.4.5 生産方法別市場内訳

10.3.4.6 最終用途別市場内訳

10.3.4.7 主要企業

10.3.4.8 市場予測 (2025-2033)

10.3.5 オーストラリア

10.3.5.1 市場促進要因

10.3.5.2 過去および現在の市場動向 (2019-2024)

10.3.5.3 タイプ別市場内訳

10.3.5.4 材料別市場内訳

10.3.5.5 生産方法別市場内訳

10.3.5.6 最終用途別市場内訳

10.3.5.7 主要企業

10.3.5.8 市場予測 (2025-2033)

10.3.6 インドネシア

10.3.6.1 市場促進要因

10.3.6.2 過去および現在の市場動向 (2019-2024)

10.3.6.3 タイプ別市場内訳

10.3.6.4 材料別市場内訳

10.3.6.5 生産方法別市場内訳

10.3.6.6 最終用途別市場内訳

10.3.6.7 主要企業

10.3.6.8 市場予測 (2025-2033)

10.3.7 その他

10.3.7.1 過去および現在の市場動向 (2019-2024)

10.3.7.2 市場予測 (2025-2033)

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場促進要因

10.4.1.2 過去および現在の市場動向 (2019-2024)

10.4.1.3 タイプ別市場内訳

10.4.1.4 材料別市場内訳

10.4.1.5 生産方法別市場内訳

10.4.1.6 最終用途別市場内訳

10.4.1.7 主要企業

10.4.1.8 市場予測 (2025-2033)

10.4.2 メキシコ

10.4.2.1 市場促進要因

10.4.2.2 過去および現在の市場動向 (2019-2024)

10.4.2.3 タイプ別市場内訳

10.4.2.4 材料別市場内訳

10.4.2.5 生産方法別市場内訳

10.4.2.6 最終用途別市場内訳

10.4.2.7 主要企業

10.4.2.8 市場予測 (2025-2033)

10.4.3 その他

10.4.3.1 過去および現在の市場動向 (2019年~2024年)

10.4.3.2 市場予測 (2025年~2033年)

10.5 中東およびアフリカ

10.5.1 市場促進要因

10.5.2 過去および現在の市場動向 (2019年~2024年)

10.5.3 タイプ別市場内訳

10.5.4 材料別市場内訳

10.5.5 製造方法別市場内訳

10.5.6 最終用途別市場内訳

10.5.7 国別市場内訳

10.5.8 主要企業

10.5.9 市場予測 (2025年~2033年)

10.6 地域別魅力的な投資提案

11 世界のシームレスパイプ市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 主要企業別市場シェア

11.4 市場プレーヤーのポジショニング

11.5 主要な成功戦略

11.6 競争ダッシュボード

11.7 企業評価象限

12 主要企業のプロファイル

12.1 American Piping Products Inc.

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 ArcelorMittal S.A

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 財務状況

12.2.5 SWOT分析

12.2.6 主要なニュースとイベント

12.3 D.P. Jindal Group

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 JFEスチール株式会社

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 財務状況

12.4.5 SWOT分析

12.4.6 主要なニュースとイベント

12.5 日本製鉄株式会社

12.5.1 事業概要

12.5.2 製品ポートフォリオ

12.5.3 事業戦略

12.5.4 財務状況

12.5.5 SWOT分析

12.5.6 主要なニュースとイベント

12.6 Salzgitter AG

12.6.1 事業概要

12.6.2 製品ポートフォリオ

12.6.3 事業戦略

12.6.4 財務状況

12.6.5 SWOT分析

12.6.6 主要なニュースとイベント

12.7 Stahlrohr GmbH

12.7.1 事業概要

12.7.2 製品ポートフォリオ

12.7.3 事業戦略

12.7.4 SWOT分析

12.7.5 主要なニュースとイベント

12.8 住友商事株式会社

12.8.1 事業概要

12.8.2 製品ポートフォリオ

12.8.3 事業戦略

12.8.4 財務状況

12.8.5 SWOT分析

12.8.6 主要なニュースとイベント

12.9 Tenaris S.A. (Techint Holdings S.àr.l.)

12.9.1 事業概要

12.9.2 製品ポートフォリオ

12.9.3 事業戦略

12.9.4 財務状況

12.9.5 SWOT分析

12.9.6 主要なニュースとイベント

12.10 天津鋼管集団

12.10.1 事業概要

12.10.2 製品ポートフォリオ

12.10.3 事業戦略

12.10.4 SWOT分析

12.10.5 主要なニュースとイベント

12.11 Zaffertec S.L

12.11.1 事業概要

12.11.2 製品ポートフォリオ

12.11.3 事業戦略

12.11.4 SWOT分析

12.11.5 主要なニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

13 世界のシームレスパイプ市場 – 業界分析

13.1 促進要因、抑制要因、および機会

13.1.1 概要

13.1.2 促進要因

13.1.3 抑制要因

13.1.4 機会

13.1.5 影響分析

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入者の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 戦略的提言

15 付録

継目無鋼管は、溶接部を持たない一本の金属から作られる管のことです。一般的に、丸い鋼塊(ビレット)を加熱し、穿孔機(ピアシングミル)で中心に穴を開け、その後、圧延機で延伸・成形することで製造されます。この製造工程により、管全体にわたって均一な強度と組織が得られ、溶接による弱点がないため、高い内圧や外部からの応力に対して優れた耐性を示します。また、溶接部がないことから、腐食に対する耐性も高く、信頼性が求められる用途で広く使用されています。

種類としては、主に製造温度によって熱間継目無鋼管と冷間継目無鋼管に分けられます。熱間継目無鋼管は、高温で加工されるため、比較的肉厚で大径の管に適しており、製造コストも抑えられます。一方、冷間継目無鋼管は、熱間継目無鋼管をさらに常温で引抜きや圧延などの加工を施したもので、表面が滑らかで寸法精度が高く、薄肉の管や小径の管の製造に適しています。材料面では、炭素鋼、合金鋼、ステンレス鋼が一般的ですが、銅、アルミニウム、チタンなどの非鉄金属製継目無管も存在します。

用途は多岐にわたります。高圧・高温環境下で使用されるボイラーチューブ、熱交換器チューブ、石油・ガス輸送用パイプライン、化学プラントの配管などに不可欠です。また、油圧シリンダー、自動車部品(車軸、ドライブシャフトなど)、構造部材、精密機械部品など、高い強度と信頼性が求められる機械構造用としても利用されます。さらに、医療機器や計測機器の分野でも、その高い品質と精度が重宝されています。

関連技術としては、まず製造技術が挙げられます。マンネスマン法に代表される穿孔圧延技術や、ピルガーミルによる減径・減肉技術、そして冷間引抜き・圧延技術などが継目無鋼管の品質と生産性を支えています。また、製品の品質を保証するための検査技術も重要です。非破壊検査として、超音波探傷検査、渦流探傷検査、磁粉探傷検査などが行われ、管内部の欠陥や表面の傷を検出します。さらに、水圧試験によって耐圧性能を確認します。材料科学の分野では、特定の用途に応じた耐熱性、耐食性、強度を持つ合金鋼の開発が進められています。表面処理技術も重要で、酸洗、不動態化処理、各種コーティングなどが施され、耐食性や耐久性を向上させています。これらの技術が複合的に組み合わさることで、継目無鋼管は現代産業の基盤を支える重要な素材となっています。