❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

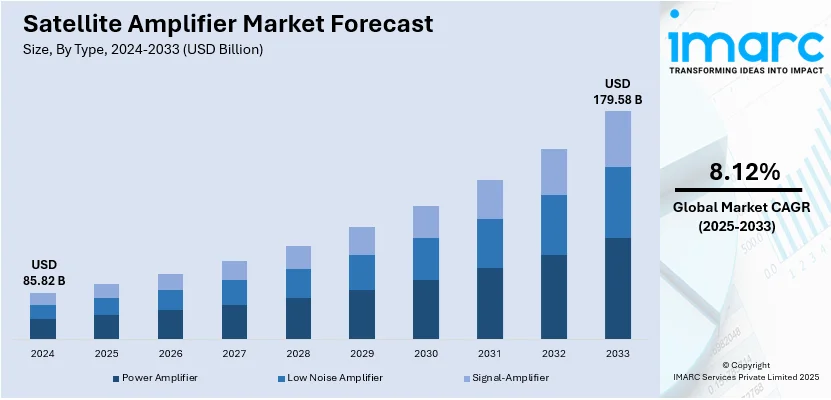

世界の衛星アンプ市場は、2024年の858.2億米ドルから、2033年には1795.8億米ドルへと、年平均成長率(CAGR)8.12%で大幅な拡大が見込まれています。2024年現在、北米が市場を牽引し、特に米国は政府および軍事による宇宙技術への投資増加を背景に、市場シェアの87.7%を占めています。

この成長の主要因は、遠隔地やサービスが行き届いていない地域における高速インターネット接続への需要の高まりです。地上ネットワークが限定的な場所で途切れない接続を提供するため、官民両部門が衛星通信インフラに積極的に投資し、ブロードバンド普及、海運・航空通信、災害対応を支える高度な衛星ネットワークを構築しています。新興市場でも衛星ベースのインターネットソリューションへの移行が進み、信号を強化し遅延を低減する効果的なアンプの需要が高まっています。

アンプ技術の進歩も市場を牽引しており、高周波数帯域での動作や低消費電力設計が可能になっています。例えば、Qorvoは防衛・航空宇宙分野向けのKuバンドMMICアンプを、Wavestreamは連続的な衛星通信のための高出力Ka広帯域ブロックアップコンバーターをそれぞれ発表しています。これらの技術革新は、衛星伝送能力を向上させ、ヘルスケア、教育、ロジスティクスなど、途切れない通信に依存する産業の拡大を後押ししています。

衛星通信(SATCOM)は、防衛、エンターテイメント、電気通信、運輸といった多様な産業でその依存度を高めており、リアルタイムデータ伝送、セキュアな通信、リモートアクセスへの需要を増大させています。政府や民間団体は、グローバル接続の改善、スマートシティプロジェクト、地方通信の強化のために衛星ネットワークに積極的に投資しています。

放送分野では、HDやUHD視聴への移行に伴い、途切れない伝送と信号強度改善のために高度なアンプが不可欠となっています。また、宇宙ミッションや地球観測プロジェクトへの政府資金の増加、農業、林業、環境モニタリングにおける気象予報やリモートセンシングサービスへの需要も、衛星アンプ市場の成長を促進しています。

効率性、寿命、信頼性の向上といった衛星アンプ技術の強化は、市場発展に大きく貢献しています。企業は、より高い信号レベル、低消費電力、低発熱の新世代アンプソリューションを投入し、長期間の宇宙ミッションや商業衛星アプリケーションに適応させています。衛星通信ネットワークインフラへの高水準の投資は、より高い周波数帯域に対応する次世代アンプの普及を促進し、緊急対応や災害管理におけるSATCOMの重要性も高まっています。IoT対応機器やスマートセンサーの普及も、衛星ベースのネットワークと高性能アンプの需要を創出しています。接続ニーズが絶えず変化する中、衛星アンプメーカーは5Gバックホール、自動運転、グローバルブロードバンド展開などの次世代アプリケーションを可能にするため、より高い性能レベルの開発に注力しており、市場は持続的な成長が期待されます。

衛星アンプ市場は、タイプ別、用途別、地域別に分析すると、顕著な成長を示しています。タイプ別では、パワーアンプが2024年に市場の64.1%を占め、最大のシェアを誇ります。これは、衛星通信のほとんどのアプリケーションにおいて、信号伝送に不可欠な役割を果たすためです。パワーアンプは、Ku帯やKa帯のような高周波数帯で、長距離かつ信頼性の高い通信を可能にするために信号強度を増幅します。ブロードバンド、防衛、商業用途での衛星配備の増加に伴い、需要が高まっています。窒化ガリウム(GaN)ベースのアンプなどの技術革新により、効率と寿命が向上し、宇宙での使用に適しています。衛星ネットワークが接続需要の増加に対応するにつれて、小型でエネルギー効率が高く、高出力のパワーアンプへの関心が高まっています。世界的な衛星投資が続く中、軍事通信、深宇宙探査、次世代衛星ブロードバンドサービスでの採用拡大が需要を牽引し、パワーアンプ市場は今後も力強い成長を続けるでしょう。

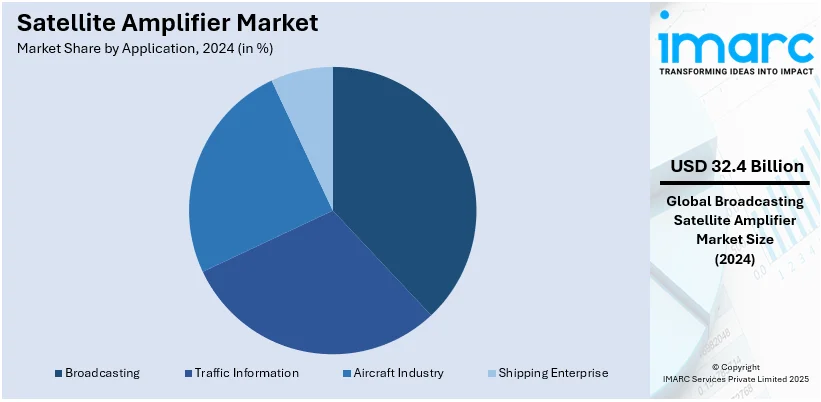

用途別では、放送が2024年に市場シェアの37.8%を占め、最も支配的な用途です。これは、高精細(HD)および超高精細(UHD)番組への関心の高まりによるものです。衛星アンプは、特に地上ネットワークのカバー範囲が限られている地理的に分散した地域への安定した信号配信において、衛星放送事業者に不可欠です。ダイレクト・トゥ・ホーム(DTH)TV、衛星ラジオ、ライブイベントの放送での利用拡大が需要を押し上げています。さらに、従来の放送からデジタルおよび衛星ベースのメディアへの移行は、高品質の信号を提供するために高周波数帯を処理できるアンプを必要とします。民間組織や政府機関は、遠隔地でのメディア利用可能性を高めるために衛星放送ネットワークを構築しています。アンプ技術が効率と消費電力削減の面で向上するにつれて、この分野はさらに成長しています。コンテンツ消費がストリーミングおよび衛星ベースのプラットフォームに移行するにつれて、信頼性の高い高出力アンプの必要性が市場の堅調な成長を促進し続けるでしょう。

地域別分析では、北米が2024年に37.7%のシェアで衛星アンプ市場をリードしています。これは、堅調な防衛支出、宇宙探査プログラム、商業衛星打ち上げによるものです。特に米国では、軍事・防衛への多額の投資が採用を促進しており、2023年には防衛支出が1980年以来62%増加し、8200億ドルに達しました。現代の軍事作戦は、指揮統制、監視、データ転送などのアプリケーション向けに、衛星通信が重要な安全で信頼性の高い通信ネットワークに大きく依存しており、高性能アンプが不可欠です。北米は、ブロードバンドカバレッジ、深宇宙探査、地球観測のための衛星ネットワーク増加、および効率的な高出力アンプ技術の革新を主導しており、市場のリーダーシップを確固たるものにしています。

アジア太平洋地域では、活況を呈するエンターテイメント部門が主要な推進力であり、DTH TVサービスやHD/UHDコンテンツへの需要増が強力な衛星信号増幅の必要性を生み出しています。インドのエンターテイメント・メディア部門は2027年までに736億ドルに達すると予測されています。ヨーロッパでは、自動車所有の増加に牽引される運輸部門が鍵であり、衛星ベースのナビゲーションシステムやテレマティクスを搭載した新車の増加がアンプ需要を押し上げています。ラテンアメリカでは、電気通信部門の拡大が衛星アンプの採用を後押ししており、2021年末時点でスマートフォン契約数が5億件に達するなど、接続性の増加が顕著です。

衛星アンプ市場は、通信、インターネット、放送、防衛、航空宇宙といった衛星ベースのサービス需要の増加により成長しています。特に遠隔地やサービスが行き届いていない地域において、通信インフラの拡大に伴い、衛星アンプは接続ギャップを埋める上で不可欠な役割を果たし、情報、医療、教育へのアクセスを改善することで、衛星サービスと関連技術への需要をさらに高めています。

中東およびアフリカ地域では、IT部門の急速な拡大が市場を牽引しており、情報通信技術(ICT)への投資は今年2,380億ドルを超え、2023年から4.5%増加する見込みです。クラウドコンピューティング、データセンター、企業向け通信ソリューションへの需要増大は、高帯域幅で信頼性の高い接続を必要とし、衛星通信が遠隔地での接続確保とデジタルデバイド解消に不可欠です。衛星アンプは、強力で安定した信号受信を保証し、シームレスなデータ転送と通信を可能にします。この地域のITインフラへの投資拡大とデジタルサービス需要の増加が、市場成長に貢献しています。

競争環境は非常に激しく、主要企業は製品革新、技術開発、戦略的提携に注力しています。高速衛星通信のニーズに対応するため、Kuバンド、Kaバンド、Qバンドといった高周波アンプの開発が進み、ガリウムナイトライド(GaN)技術の採用によりアンプの効率、寿命、出力が向上しています。北米は堅牢な防衛・航空宇宙関連の取り組みにより革新と支出を牽引し、アジア太平洋地域はブロードバンドおよび電気通信サービスを目的とした衛星配備の増加により主要地域となる見込みです。宇宙探査、衛星インターネット、放送における政府支出の増加も市場に影響を与え、企業は小型化、効率性、手頃な価格を重視したソリューションで競争しています。主要企業にはAdvantech Wireless Technologies Inc.、Amplus Communication Pte Ltd、Comtech PST Corporationなどが含まれます。

最近の動向として、2024年12月にはAmpliTech Groupが低軌道(LEO)衛星向け高周波超低ノイズアンプ(ULNA)のプロトタイプを出荷しました。2024年10月には、G&Hの光アンプ技術がJAXAの高速衛星間通信(LUCASシステム)で1.8 Gbpsリンクを実現。同月、ISROはインド初の電気推進衛星TDS-01の打ち上げを発表し、通信・リモートセンシングに不可欠な国産進行波管アンプ(TWTA)を搭載します。また、英国のRFソリューション大手ETL Systemsは、英国の衛星アンプサプライヤーであるSpacePath Communicationsを買収し、高出力アンプ(HPA)製品ラインを強化しました。2024年3月にはMACOMがSATELLITE 2024で、RF、マイクロ波、ミリ波、光デバイスを含む新しい宇宙・高信頼性製品(固体アンプ(SSPA)、進行波管(TWT)リニアライザーモジュール、GaN MMICなど)を展示しました。

本レポートは、2019年から2033年までの衛星アンプ市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。主要な地域市場および国レベルの市場を特定し、ポーターのファイブフォース分析や競争環境分析を通じて、市場の競争度と主要企業の現状を理解するのに役立ちます。

1 はじめに

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の衛星アンプ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界の衛星アンプ市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の衛星アンプ市場 – タイプ別内訳

6.1 パワーアンプ

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 低ノイズアンプ

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 信号アンプ

6.3.1 概要

6.3.2 過去および現在の市場動向 (2019-2024)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033)

6.4 タイプ別の魅力的な投資提案

7 世界の衛星アンプ市場 – 用途別内訳

7.1 交通情報

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 航空機産業

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 海運業

7.3.1 概要

7.3.2 過去および現在の市場動向 (2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033)

7.4 放送

7.4.1 概要

7.4.2 過去および現在の市場動向 (2019-2024)

7.4.3 市場セグメンテーション

7.4.4 市場予測 (2025-2033)

7.5 用途別の魅力的な投資提案

8 世界の衛星アンプ市場 – 地域別内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場促進要因

8.1.1.2 過去および現在の市場動向 (2019-2024)

8.1.1.3 タイプ別市場内訳

8.1.1.4 用途別市場内訳

8.1.1.5 主要企業

8.1.1.6 市場予測 (2025-2033)

8.1.2 カナダ

8.1.2.1 市場促進要因

8.1.2.2 過去および現在の市場動向 (2019-2024)

8.1.2.3 タイプ別市場内訳

8.1.2.4 用途別市場内訳

8.1.2.5 主要企業

8.1.2.6 市場予測 (2025-2033)

8.2 欧州

8.2.1 ドイツ

8.2.1.1 市場促進要因

8.2.1.2 過去および現在の市場動向 (2019-2024)

8.2.1.3 タイプ別市場内訳

8.2.1.4 用途別市場内訳

8.2.1.5 主要企業

8.2.1.6 市場予測 (2025-2033)

8.2.2 フランス

8.2.2.1 市場促進要因

8.2.2.2 過去および現在の市場動向 (2019-2024)

8.2.2.3 タイプ別市場内訳

8.2.2.4 用途別市場内訳

8.2.2.5 主要企業

8.2.2.6 市場予測 (2025-2033)

8.2.3 イギリス

8.2.3.1 市場促進要因

8.2.3.2 過去および現在の市場動向 (2019-2024)

8.2.3.3 タイプ別市場内訳

8.2.3.4 用途別市場内訳

8.2.3.5 主要企業

8.2.3.6 市場予測 (2025-2033)

8.2.4 イタリア

8.2.4.1 市場促進要因

8.2.4.2 過去および現在の市場動向 (2019-2024)

8.2.4.3 タイプ別市場内訳

8.2.4.4 用途別市場内訳

8.2.4.5 主要企業

8.2.4.6 市場予測 (2025-2033)

8.2.5 スペイン

8.2.5.1 市場促進要因

8.2.5.2 過去および現在の市場動向 (2019-2024)

8.2.5.3 タイプ別市場内訳

8.2.5.4 用途別市場内訳

8.2.5.5 主要企業

8.2.5.6 市場予測 (2025-2033)

8.2.6 その他

8.2.6.1 過去および現在の市場動向 (2019-2024)

8.2.6.2 市場予測 (2025-2033)

8.3 アジア太平洋

8.3.1 中国

8.3.1.1 市場促進要因

8.3.1.2 過去および現在の市場動向 (2019-2024)

8.3.1.3 タイプ別市場内訳

8.3.1.4 用途別市場内訳

8.3.1.5 主要企業

8.3.1.6 市場予測 (2025-2033)

8.3.2 日本

8.3.2.1 市場促進要因

8.3.2.2 過去および現在の市場動向 (2019-2024)

8.3.2.3 タイプ別市場内訳

8.3.2.4 用途別市場内訳

8.3.2.5 主要企業

8.3.2.6 市場予測 (2025-2033)

8.3.3 インド

8.3.3.1 市場推進要因

8.3.3.2 過去および現在の市場動向 (2019-2024)

8.3.3.3 タイプ別市場内訳

8.3.3.4 アプリケーション別市場内訳

8.3.3.5 主要企業

8.3.3.6 市場予測 (2025-2033)

8.3.4 韓国

8.3.4.1 市場推進要因

8.3.4.2 過去および現在の市場動向 (2019-2024)

8.3.4.3 タイプ別市場内訳

8.3.4.4 アプリケーション別市場内訳

8.3.4.5 主要企業

8.3.4.6 市場予測 (2025-2033)

8.3.5 オーストラリア

8.3.5.1 市場推進要因

8.3.5.2 過去および現在の市場動向 (2019-2024)

8.3.5.3 タイプ別市場内訳

8.3.5.4 アプリケーション別市場内訳

8.3.5.5 主要企業

8.3.5.6 市場予測 (2025-2033)

8.3.6 インドネシア

8.3.6.1 市場推進要因

8.3.6.2 過去および現在の市場動向 (2019-2024)

8.3.6.3 タイプ別市場内訳

8.3.6.4 アプリケーション別市場内訳

8.3.6.5 主要企業

8.3.6.6 市場予測 (2025-2033)

8.3.7 その他

8.3.7.1 過去および現在の市場動向 (2019-2024)

8.3.7.2 市場予測 (2025-2033)

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場推進要因

8.4.1.2 過去および現在の市場動向 (2019-2024)

8.4.1.3 タイプ別市場内訳

8.4.1.4 アプリケーション別市場内訳

8.4.1.5 主要企業

8.4.1.6 市場予測 (2025-2033)

8.4.2 メキシコ

8.4.2.1 市場推進要因

8.4.2.2 過去および現在の市場動向 (2019-2024)

8.4.2.3 タイプ別市場内訳

8.4.2.4 アプリケーション別市場内訳

8.4.2.5 主要企業

8.4.2.6 市場予測 (2025-2033)

8.4.3 その他

8.4.3.1 過去および現在の市場動向 (2019-2024)

8.4.3.2 市場予測 (2025-2033)

8.5 中東およびアフリカ

8.5.1 市場推進要因

8.5.2 過去および現在の市場動向 (2019-2024)

8.5.3 タイプ別市場内訳

8.5.4 アプリケーション別市場内訳

8.5.5 国別市場内訳

8.5.6 主要企業

8.5.7 市場予測 (2025-2033)

8.6 地域別魅力的な投資提案

9 世界の衛星アンプ市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 主要企業別市場シェア

9.4 市場プレイヤーのポジショニング

9.5 主要な成功戦略

9.6 競争ダッシュボード

9.7 企業評価象限

10 主要企業のプロファイル

10.1 Advantech Wireless Technologies Inc. (Baylin Technologies Inc.)

10.1.1 事業概要

10.1.2 製品ポートフォリオ

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 Amplus Communication Pte Ltd

10.2.1 事業概要

10.2.2 製品ポートフォリオ

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 Comtech PST Corporation (Comtech Telecommunications Corp.)

10.3.1 事業概要

10.3.2 製品ポートフォリオ

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 Kratos Defense & Security Solutions Inc.

10.4.1 事業概要

10.4.2 製品ポートフォリオ

10.4.3 事業戦略

10.4.4 財務状況

10.4.5 SWOT分析

10.4.6 主要ニュースとイベント

10.5 ND SatCom GmbH

10.5.1 事業概要

10.5.2 製品ポートフォリオ

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

10.6 Norsat International Inc. (Hytera Communications Corporation Limited)

10.6.1 事業概要

10.6.2 製品ポートフォリオ

10.6.3 事業戦略

10.6.4 SWOT分析

10.6.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

11 世界の衛星アンプ市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.1.5 影響分析

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 戦略的提言

13 付録

衛星アンプとは、衛星放送や衛星通信において、人工衛星から受信した微弱な信号を増幅するための装置です。主に、アンテナで受信された高周波信号を、ケーブル伝送に適した中間周波数(IF)に変換し、さらにその信号を増幅することで、信号品質の劣化を防ぎ、受信機まで安定して信号を届ける役割を担っています。これにより、長距離のケーブル配線による信号損失を補償し、受信機での信号処理を容易にすることが可能になります。特に、信号が弱い場合や、複数の受信機に分配する場合にその重要性が増します。

衛星アンプにはいくつかの種類があります。最も一般的なのは、LNB(Low Noise Block downconverter、低雑音ブロックコンバーター)と呼ばれるものです。これは、パラボラアンテナの焦点部分に取り付けられ、衛星からの高周波信号(例:Kuバンド、Cバンド)を低雑音で受信し、中間周波数(Lバンドなど)に変換すると同時に増幅する機能を一体化したものです。次に、ラインアンプ(インラインブースター)があります。これは、LNBと受信機の間の同軸ケーブルの途中に挿入され、ケーブルの長さによって生じる信号損失を補償するために使用されます。さらに、分配アンプ(ディストリビューションアンプ)は、一つの衛星信号を複数のテレビや受信機に分配する際に、信号が弱くなるのを防ぐために、分配器の前後に設置され、信号を増幅します。これにより、各受信機が十分な信号強度を確保できるようになります。

これらの衛星アンプは、様々な用途で利用されています。最も身近なのは、家庭用のBS/CSデジタル衛星放送の受信です。LNBは必須のコンポーネントであり、集合住宅などでは、共用アンテナからの信号を各戸に安定して供給するために、分配アンプが大規模に利用されます。また、業務用衛星通信システム(VSAT、衛星インターネットなど)においても、地上局で衛星からの信号を受信・増幅するために高性能なLNA(Low Noise Amplifier)が不可欠です。長距離の同軸ケーブルを使用するシステムや、信号が微弱な地域での受信品質向上にも貢献します。

関連する技術としては、まずLNB自体が、増幅器、ミキサー、局部発振器を組み合わせた高度な技術の結晶です。信号の伝送には同軸ケーブルが用いられ、その品質や長さがアンプの必要性を左右します。衛星受信機(チューナー)は、アンプによって増幅された中間周波数信号を最終的に復調し、映像や音声に変換します。複数のLNBやアンテナを切り替えるためのDiSEqC(Digital Satellite Equipment Control)プロトコルも、衛星受信システム全体の制御において重要な役割を果たします。また、アンプの性能を示す指標として、雑音指数(NF: Noise Figure)や利得(Gain)があり、これらは信号品質に直接影響するため、非常に重要なスペックとなります。周波数変換技術も、高周波の衛星信号を扱いやすい中間周波数に変換する上で不可欠です。