❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

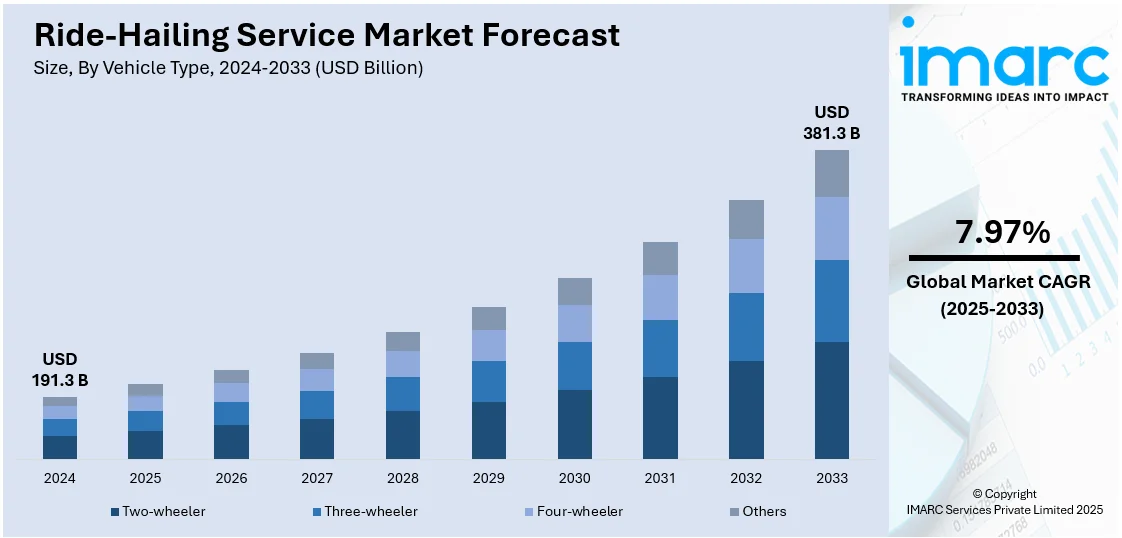

ライドヘイリングサービスの世界市場は、2024年に1,913億米ドルと評価され、2033年には3,813億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)7.97%で成長する見込みです。現在、アジア太平洋地域が市場を牽引しており、2024年には35.0%以上の市場シェアを占めています。

この市場の成長は、都市化の進展、スマートフォンの普及拡大、可処分所得の増加、利便性と手頃な価格、交通渋滞への懸念、デジタル決済の採用、シェアードモビリティへの需要増、燃料費の変動、政府の政策、持続可能性への取り組み、AIを活用したルート最適化、安全機能の強化、電気自動車(EV)や自動運転車の拡大など、多岐にわたる要因によって推進されています。特に、費用対効果が高く便利な交通手段への需要が高まっており、消費者は従来のタクシーや自家用車に代わる選択肢を求めています。ライドヘイリングサービスは、手頃な価格、リアルタイム追跡、モバイルアプリを通じた簡単な予約を提供し、ユーザー体験を向上させています。若年層や専門職の間では、自動車所有よりもオンデマンドのモビリティソリューションが好まれる傾向にあり、これも市場成長を後押ししています。AIベースのルート最適化やダイナミックプライシングモデルの導入は、効率性とサービス利用可能性を高めています。

米国市場では、高い都市化率、強固なデジタルインフラ、オンデマンドモビリティへの消費者の嗜好が市場を牽引し、UberやLyftといった主要企業が広範なサービスを提供しています。しかし、規制上の課題やドライバーの労働分類に関する問題は依然として主要な障害となっています。

市場のトレンドとしては、戦略的パートナーシップと技術革新が挙げられます。例えば、GettはCurbと提携してパンデミック後の出張を改善し、Hyundai Motor GroupとGrab Holdings Inc.は東南アジアでのEV利用を加速するための提携を結び、持続可能性とクリーンな交通手段への移行を推進しています。技術面では、モバイルアプリ、GPSナビゲーション、AI駆動アルゴリズムが顧客体験と運用効率を向上させています。EVや自動運転車の需要増加も、運用コスト削減と環境負荷低減に貢献しており、MotionalとLyftによる自動運転EV「ロボタクシー」の導入や、BluSmartによるEVライドヘイリング事業拡大のための資金調達などがその例です。

都市化の加速に伴い、費用対効果が高く、効率的で便利な交通システムへのニーズは急速に高まっています。ライドヘイリングは、その多様性、従来のタクシーと比較して低い運賃、豊富な車両選択肢により、人気を集めています。国連によると、世界の人口の55%が都市に居住しており、この割合は2050年までに68%に増加すると予測されています。この都市化が、混雑した都市を効率的に移動するためのオンデマンドで便利な交通ソリューションとして、ライドヘイリングサービス市場の拡大を促進しています。

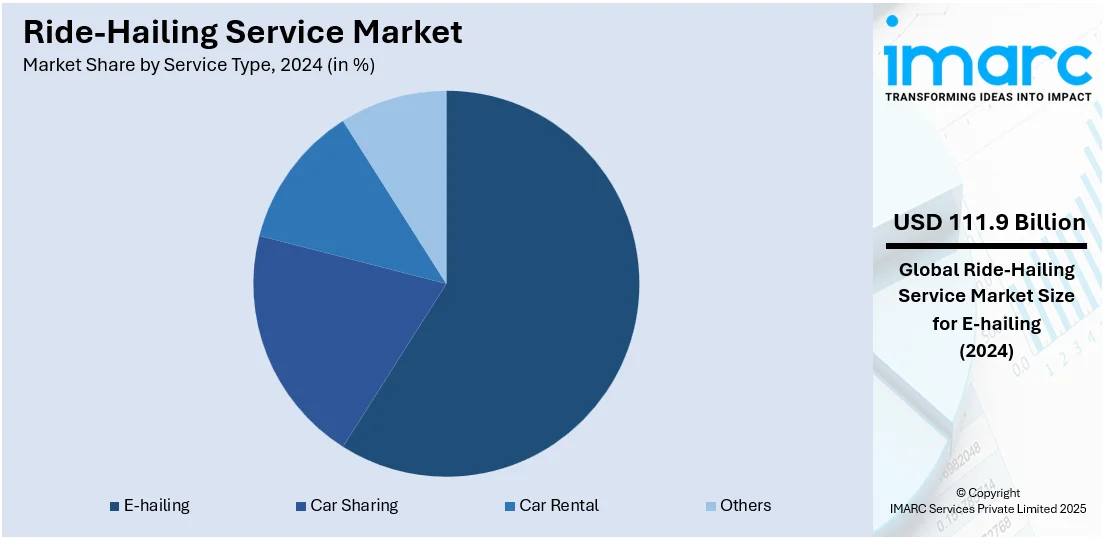

市場は車両タイプ、サービスタイプ、支払い方法、場所タイプ、エンドユーザーに基づいてセグメント化されています。車両タイプ別では、四輪車が快適性、安全性、積載能力の優位性から67.5%のシェアを占めています。エコノミー、プレミアム、相乗りなど多様な選択肢があり、企業の提携や空港送迎も需要を牽引しています。サービスタイプ別では、E-ヘイリングが利便性、手頃な価格、シームレスなデジタル統合により58.5%と最大の成長を遂げています。アプリベースのプラットフォームは、リアルタイムのマッチング、ダイナミックプライシング、GPS追跡を提供し、ユーザー体験を向上させています。スマートフォンの普及とデジタル決済の採用がE-ヘイリングの浸透を加速させ、AI駆動のルート最適化が効率を高め、待ち時間と燃料費を削減しています。企業との提携や公共交通機関との統合も、E-ヘイリングの拡大に寄与しています。

配車サービス市場は、電動化とシェアードモビリティソリューションの台頭、そして持続可能性目標との整合性により、世界的に拡大を続けています。

決済方法別に見ると、スマートフォン普及、シームレスなアプリベースの予約システム、デジタル決済統合により、オンライン決済が市場シェアの67.5%を占めています。即時配車リクエスト、リアルタイム追跡、運賃の透明性、AI駆動のルート最適化、ダイナミックプライシングが顧客基盤を拡大。電子ウォレットやフィンテックソリューションに支えられたキャッシュレス取引への移行がデジタル導入を加速させ、ロイヤルティプログラムや法人提携が顧客維持に貢献しています。新興市場でのインターネット接続拡大や、複数のモビリティサービスを統合するスーパーアプリの登場も、オンライン配車サービスの成長を促進しています。

場所別では、都市部が市場成長の84.8%を占めています。これは、高い人口密度、交通渋滞の増加、シェアードモビリティソリューションへの依存度が高いことに起因します。アプリベースの交通手段の利便性と若年層の自動車所有離れが普及を後押し。都市は確立されたデジタルインフラを持ち、シームレスな予約、キャッシュレス決済、AI駆動のルート最適化をサポートしています。また、都市通勤者が公共交通機関に代わる費用対効果の高い選択肢を求めることも需要をさらに刺激。電動および自動運転配車サービスへの投資は、炭素排出量と交通渋滞の削減を目指す都市規制と合致し、持続可能性の取り組みを強化しています。

エンドユーザー別では、個人セグメントが市場を支配しています。個人は自家用車よりも費用対効果が高く、便利で柔軟な交通手段を好む傾向にあります。都市住民、観光客、日常の通勤者が短距離移動にこれらのサービスを利用。アプリベースの予約、リアルタイム追跡、複数の乗車オプションなどの機能がユーザーの利便性と需要を高めています。法人セグメントも拡大しており、企業は従業員輸送、出張、配送物流に配車サービスを統合。フリート維持費を削減し、費用対効果の高いモビリティソリューションとして活用しています。企業、フードデリバリーサービス、Eコマースプラットフォームとの提携も需要を促進し、業務効率とサービスアクセスを向上させています。

地域別分析では、アジアが市場シェアの35.0%を占め、リードしています。急速な都市化、高いスマートフォン普及率、中間層の可処分所得の増加が主な要因です。中国、インド、東南アジア諸国のような国々では、配車サービスが手頃で効率的な交通手段を提供。Didi、Ola、Grabなどの地域大手企業の存在と積極的な拡大戦略が市場成長を後押ししています。政府のスマートモビリティとデジタル決済導入支援もサービスアクセスを強化。燃料価格の高騰と交通渋滞の増加も、消費者が自家用車所有から配車サービスへ移行するきっかけとなっています。電動およびシェアードモビリティソリューションの統合、企業との連携、フードデリバリーサービスが、アジアの都市部および準都市部全体での市場拡大を強化しています。

北米市場は、高度なデジタルインフラ、高いスマートフォン普及率、便利なモビリティソリューションに対する強い消費者需要に牽引されています。都市部の渋滞と若年層の自動車所有離れが市場拡大に貢献。AI駆動のルート最適化、ダイナミックプライシング、シームレスなデジタル決済システムが広く採用され、ユーザーエクスペリエンスを向上させています。労働分類法や安全基準を含む規制上の課題は市場運営に影響を与えますが、企業部門、空港、公共交通システムとの戦略的パートナーシップがサービスアクセスを強化。電動および自動運転車の採用増加は持続可能性目標と合致し、市場トレンドをさらに形成しています。シェアードモビリティソリューションとサブスクリプションベースの配車サービスへの需要の高まりが持続的な成長に貢献。フードデリバリーや物流サービスとの統合も市場の多様化を促進しています。

米国市場は、都市化、消費者需要、技術進歩により大幅な成長が見込まれます。持続可能なシステムセンター(CSS)によると、2050年までに米国の約89%が都市化され、柔軟で効率的な交通手段への需要が大幅に高まるでしょう。配車サービスは、その利便性、手頃な価格、従来のタクシーとは異なる多様な車種提供能力により人気を集めています。2024年3月の消費者支出報告では、ライドシェアの売上が急増し、Uberは前年比10%増、Lyftは3%増を記録。これらの数字は、消費者の配車サービスへの依存度が高まっていることを示しています。さらに、電気自動車への需要の高まりと自動運転車の登場が、米国配車サービス市場の着実な成長をさらに推進するでしょう。

欧州市場は、持続可能性への強い推進と電気自動車(EV)の普及により拡大が期待されています。環境目標の一環として、Uberは2025年までにロンドンでのプラットフォーム上の全車両を電動化するという野心的な目標を掲げ、「Uberクリーンエアプラン」を発表し、ドライバーのEVへの移行を支援しています。この動きは、政府と消費者が持続可能性と炭素排出量削減へと向かう欧州全体の大きなトレンドを捉えています。また、より多くの人々が便利で費用対効果の高い交通手段を求めて都市部に移住するにつれて、都市化の進展が配車サービスの需要をさらに押し上げています。排出規制などの厳しい環境規制を課す政府の動きは、EVをフリートに含む配車企業が市場シェアを獲得する上で有利に働き、持続可能性が欧州配車サービス市場の主要な成長ドライバーとなるでしょう。

配車サービス市場は、アジア太平洋、ラテンアメリカ、中東・アフリカ地域で顕著な成長を見せている。

アジア太平洋地域では、都市化と人口増加が効率的で便利な交通手段への需要を促進。2023年11月のコルカタでのUberバスシャトル導入は公共交通との統合を示し、カルナータカ州政府による独自の配車アプリ計画は競争と地域化の進展を反映している。電気自動車(EV)や自動運転車の採用は運用コストを削減し、持続可能性を高めることでサービスの魅力を向上させ、政府規制とモバイル技術革新が成長を牽引する。

ラテンアメリカ市場は着実に成長しており、ブラジルがその中心で、2025年から2029年にかけて3.70%の拡大が見込まれる。スマートフォンとアプリの普及、インターネット浸透率の上昇が、手軽で手頃な交通手段への需要を後押し。ブラジルは大規模な都市人口と利便性の高い交通ニーズから大きな成長が期待される。EVの導入による持続可能性とコスト削減、政府の電動モビリティ推進策が市場を活性化させ、配車サービスは都市交通の中心的要素となっている。

中東・アフリカ(MEA)地域では、技術進歩と都市化により大幅な成長が見込まれる。2025年末までにスマートフォン接続数は5.65億に達し、オンデマンド配車サービスの需要を促進。主要都市の都市化と移動ニーズが、手頃で便利な交通手段への需要を高めている。EVや自動運転車の普及は、運用コストの削減と環境負荷の軽減によりサービスをより魅力的にし、政府の競争促進・安全対策も市場成長を後押しする。

配車サービス市場は、イノベーション、サービス多様化、地域拡大によって競争が激化している。企業はAIを活用したルート最適化、動的価格設定、シームレスな決済統合を通じてユーザー体験を向上させ、ロイヤルティプログラム、サブスクリプション、EVやシェアモビリティを含むマルチモーダルな交通オプションを導入。自動運転車やリアルタイム追跡などの技術革新への投資も進む。規制上の課題、ドライバーの確保、燃料価格の変動が市場動向に影響を与える一方、公共交通機関、企業、フードデリバリーサービスとの戦略的提携が市場での地位を強化。地域プレーヤーはローカライズ戦略を活用し、グローバルプラットフォームは積極的に拡大している。主要企業はUber、Grab、Lyftなど多数。

最新の動向として、2024年4月には日本政府がUberやGoなどの民間配車サービスの利用を正式に承認。2024年3月にはAlphabet傘下のWaymoがロサンゼルスで自動運転配車サービス「Waymo One」を開始した。2023年12月にはEVモビリティ企業BluSmartが2400万ドルを調達し、充電スーパーハブの建設に充てることを発表。2023年5月にはUberがインド市場向けに2.5万台のEVと1万台の電動二輪車を導入する計画を公表した。

本レポートは、2019年から2033年までの配車サービス市場の包括的な定量分析を提供し、市場トレンド、予測、促進要因、課題、機会を詳述する。地域別・国別の市場評価、ポーターの五力分析、競争環境分析を通じて、ステークホルダーが市場の魅力と主要プレーヤーの動向を理解できるよう支援する。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のライドヘイリングサービス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 車両タイプ別市場内訳

6.1 二輪車

6.1.1 市場トレンド

6.1.2 市場予測

6.2 三輪車

6.2.1 市場トレンド

6.2.2 市場予測

6.3 四輪車

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 サービスタイプ別市場内訳

7.1 Eヘイリング

7.1.1 市場トレンド

7.1.2 市場予測

7.2 カーシェアリング

7.2.1 市場トレンド

7.2.2 市場予測

7.3 レンタカー

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 支払い方法別市場内訳

8.1 現金

8.1.1 市場トレンド

8.1.2 市場予測

8.2 オンライン

8.2.1 市場トレンド

8.2.2 市場予測

9 ロケーションタイプ別市場内訳

9.1 都市部

9.1.1 市場トレンド

9.1.2 市場予測

9.2 地方

9.2.1 市場トレンド

9.2.2 市場予測

10 エンドユーザー別市場内訳

10.1 個人

10.1.1 市場トレンド

10.1.2 市場予測

10.2 法人

10.2.1 市場トレンド

10.2.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場トレンド

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場トレンド

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場トレンド

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場トレンド

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場トレンド

11.2.7.2 市場予測

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.1.1 市場トレンド

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場トレンド

11.3.2.2 市場予測

11.3.3 イギリス

11.3.3.1 市場トレンド

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場トレンド

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場トレンド

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場トレンド

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場トレンド

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターの5つの力分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の程度

14.5 新規参入の脅威

14.6 代替品の脅威

15 価格分析

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業のプロファイル

16.3.1 Aptiv PLC

16.3.1.1 会社概要

16.3.1.2 製品ポートフォリオ

16.3.2 Be Group JSC

16.3.2.1 会社概要

16.3.2.2 製品ポートフォリオ

16.3.3 BlaBlaCar

16.3.3.1 会社概要

16.3.3.2 製品ポートフォリオ

16.3.4 Bolt Technology OÜ

16.3.4.1 会社概要

16.3.4.2 製品ポートフォリオ

16.3.5 FREE NOW

16.3.5.1 会社概要

16.3.5.2 製品ポートフォリオ

16.3.6 Gett

16.3.6.1 会社概要

16.3.6.2 製品ポートフォリオ

16.3.7 Grab

16.3.7.1 会社概要

16.3.7.2 製品ポートフォリオ

16.3.8 InDriver

16.3.8.1 会社概要

16.3.8.2 製品ポートフォリオ

16.3.9 Lyft Inc.

16.3.9.1 会社概要

16.3.9.2 製品ポートフォリオ

16.3.9.3 財務状況

16.3.9.4 SWOT分析

16.3.10 Ola Cabs

16.3.10.1 会社概要

16.3.10.2 製品ポートフォリオ

16.3.11 Ridecell Inc.

16.3.11.1 会社概要

16.3.11.2 製品ポートフォリオ

16.3.12 TomTom N.V.

16.3.12.1 会社概要

16.3.12.2 製品ポートフォリオ

16.3.12.3 財務状況

16.3.12.4 SWOT分析

16.3.13 Uber Technologies Inc.

16.3.13.1 会社概要

16.3.13.2 製品ポートフォリオ

16.3.13.3 財務状況

16.3.13.4 SWOT分析

図のリスト

Figure 1: 世界のライドヘイリングサービス市場:主要な推進要因と課題

Figure 2: 世界のライドヘイリングサービス市場:売上高(10億米ドル)、2019-2024年

Figure 3: 世界のライドヘイリングサービス市場予測:売上高(10億米ドル)、2025-2033年

Figure 4: 世界のライドヘイリングサービス市場:車両タイプ別内訳(%)、2024年

Figure 5: 世界のライドヘイリングサービス市場:サービスタイプ別内訳(%)、2024年

Figure 6: 世界のライドヘイリングサービス市場:支払い方法別内訳(%)、2024年

Figure 7: 世界のライドヘイリングサービス市場:ロケーションタイプ別内訳(%)、2024年

Figure 8: 世界のライドヘイリングサービス市場:エンドユーザー別内訳(%)、2024年

Figure 9: 世界のライドヘイリングサービス市場:地域別内訳(%)、2024年

Figure 10: 世界のライドヘイリングサービス(二輪車)市場:売上高(100万米ドル)、2019年および2024年

Figure 11: 世界のライドヘイリングサービス(二輪車)市場予測:売上高(100万米ドル)、2025-2033年

Figure 12: 世界のライドヘイリングサービス(三輪車)市場:売上高(100万米ドル)、2019年および2024年

図13: 世界: ライドヘイリングサービス(三輪車)市場予測: 販売額(百万米ドル)、2025年~2033年

図14: 世界: ライドヘイリングサービス(四輪車)市場: 販売額(百万米ドル)、2019年および2024年

図15: 世界: ライドヘイリングサービス(四輪車)市場予測: 販売額(百万米ドル)、2025年~2033年

図16: 世界: ライドヘイリングサービス(その他の車両タイプ)市場: 販売額(百万米ドル)、2019年および2024年

図17: 世界: ライドヘイリングサービス(その他の車両タイプ)市場予測: 販売額(百万米ドル)、2025年~2033年

図18: 世界: ライドヘイリングサービス(Eヘイリング)市場: 販売額(百万米ドル)、2019年および2024年

図19: 世界: ライドヘイリングサービス(Eヘイリング)市場予測: 販売額(百万米ドル)、2025年~2033年

図20: 世界: ライドヘイリングサービス(カーシェアリング)市場: 販売額(百万米ドル)、2019年および2024年

図21: 世界: ライドヘイリングサービス(カーシェアリング)市場予測: 販売額(百万米ドル)、2025年~2033年

図22: 世界: ライドヘイリングサービス(レンタカー)市場: 販売額(百万米ドル)、2019年および2024年

図23: 世界: ライドヘイリングサービス(レンタカー)市場予測: 販売額(百万米ドル)、2025年~2033年

図24: 世界: ライドヘイリングサービス(その他のサービスタイプ)市場: 販売額(百万米ドル)、2019年および2024年

図25: 世界: ライドヘイリングサービス(その他のサービスタイプ)市場予測: 販売額(百万米ドル)、2025年~2033年

図26: 世界: ライドヘイリングサービス(現金)市場: 販売額(百万米ドル)、2019年および2024年

図27: 世界: ライドヘイリングサービス(現金)市場予測: 販売額(百万米ドル)、2025年~2033年

図28: 世界: ライドヘイリングサービス(オンライン)市場: 販売額(百万米ドル)、2019年および2024年

図29: 世界: ライドヘイリングサービス(オンライン)市場予測: 販売額(百万米ドル)、2025年~2033年

図30: 世界: ライドヘイリングサービス(都市部)市場: 販売額(百万米ドル)、2019年および2024年

図31: 世界: ライドヘイリングサービス(都市部)市場予測: 販売額(百万米ドル)、2025年~2033年

図32: 世界: ライドヘイリングサービス(地方)市場: 販売額(百万米ドル)、2019年および2024年

図33: 世界: ライドヘイリングサービス(地方)市場予測: 販売額(百万米ドル)、2025年~2033年

図34: 世界: ライドヘイリングサービス(個人用)市場: 販売額(百万米ドル)、2019年および2024年

図35: 世界: ライドヘイリングサービス(個人用)市場予測: 販売額(百万米ドル)、2025年~2033年

図36: 世界: ライドヘイリングサービス(商業用)市場: 販売額(百万米ドル)、2019年および2024年

図37: 世界: ライドヘイリングサービス(商業用)市場予測: 販売額(百万米ドル)、2025年~2033年

図38: 北米: ライドヘイリングサービス市場: 販売額(百万米ドル)、2019年および2024年

図39: 北米: ライドヘイリングサービス市場予測: 販売額(百万米ドル)、2025年~2033年

図40: 米国: ライドヘイリングサービス市場: 販売額(百万米ドル)、2019年および2024年

図41: 米国: ライドヘイリングサービス市場予測: 販売額(百万米ドル)、2025年~2033年

図42: カナダ: ライドヘイリングサービス市場: 販売額(百万米ドル)、2019年および2024年

図43: カナダ: ライドヘイリングサービス市場予測: 販売額(百万米ドル)、2025年~2033年

図44: アジア太平洋: ライドヘイリングサービス市場: 販売額(百万米ドル)、2019年および2024年

図45: アジア太平洋: ライドヘイリングサービス市場予測: 販売額(百万米ドル)、2025年~2033年

図46: 中国: ライドヘイリングサービス市場: 販売額(百万米ドル)、2019年および2024年

図47: 中国: ライドヘイリングサービス市場予測: 販売額(百万米ドル)、2025年~2033年

図48: 日本: ライドヘイリングサービス市場: 販売額(百万米ドル)、2019年および2024年

図49: 日本: ライドヘイリングサービス市場予測: 販売額(百万米ドル)、2025年~2033年

図50: インド: ライドヘイリングサービス市場: 販売額(百万米ドル)、2019年および2024年

図 51: インド: 配車サービス市場予測: 販売額 (百万米ドル), 2025-2033

図 52: 韓国: 配車サービス市場: 販売額 (百万米ドル), 2019年および2024年

図 53: 韓国: 配車サービス市場予測: 販売額 (百万米ドル), 2025-2033

図 54: オーストラリア: 配車サービス市場: 販売額 (百万米ドル), 2019年および2024年

図 55: オーストラリア: 配車サービス市場予測: 販売額 (百万米ドル), 2025-2033

図 56: インドネシア: 配車サービス市場: 販売額 (百万米ドル), 2019年および2024年

図 57: インドネシア: 配車サービス市場予測: 販売額 (百万米ドル), 2025-2033

図 58: その他: 配車サービス市場: 販売額 (百万米ドル), 2019年および2024年

図 59: その他: 配車サービス市場予測: 販売額 (百万米ドル), 2025-2033

図 60: ヨーロッパ: 配車サービス市場: 販売額 (百万米ドル), 2019年および2024年

図 61: ヨーロッパ: 配車サービス市場予測: 販売額 (百万米ドル), 2025-2033

図 62: ドイツ: 配車サービス市場: 販売額 (百万米ドル), 2019年および2024年

図 63: ドイツ: 配車サービス市場予測: 販売額 (百万米ドル), 2025-2033

図 64: フランス: 配車サービス市場: 販売額 (百万米ドル), 2019年および2024年

図 65: フランス: 配車サービス市場予測: 販売額 (百万米ドル), 2025-2033

図 66: イギリス: 配車サービス市場: 販売額 (百万米ドル), 2019年および2024年

図 67: イギリス: 配車サービス市場予測: 販売額 (百万米ドル), 2025-2033

図 68: イタリア: 配車サービス市場: 販売額 (百万米ドル), 2019年および2024年

図 69: イタリア: 配車サービス市場予測: 販売額 (百万米ドル), 2025-2033

図 70: スペイン: 配車サービス市場: 販売額 (百万米ドル), 2019年および2024年

図 71: スペイン: 配車サービス市場予測: 販売額 (百万米ドル), 2025-2033

図 72: ロシア: 配車サービス市場: 販売額 (百万米ドル), 2019年および2024年

図 73: ロシア: 配車サービス市場予測: 販売額 (百万米ドル), 2025-2033

図 74: その他: 配車サービス市場: 販売額 (百万米ドル), 2019年および2024年

図 75: その他: 配車サービス市場予測: 販売額 (百万米ドル), 2025-2033

図 76: ラテンアメリカ: 配車サービス市場: 販売額 (百万米ドル), 2019年および2024年

図 77: ラテンアメリカ: 配車サービス市場予測: 販売額 (百万米ドル), 2025-2033

図 78: ブラジル: 配車サービス市場: 販売額 (百万米ドル), 2019年および2024年

図 79: ブラジル: 配車サービス市場予測: 販売額 (百万米ドル), 2025-2033

図 80: メキシコ: 配車サービス市場: 販売額 (百万米ドル), 2019年および2024年

図 81: メキシコ: 配車サービス市場予測: 販売額 (百万米ドル), 2025-2033

図 82: その他: 配車サービス市場: 販売額 (百万米ドル), 2019年および2024年

図 83: その他: 配車サービス市場予測: 販売額 (百万米ドル), 2025-2033

図 84: 中東・アフリカ: 配車サービス市場: 販売額 (百万米ドル), 2019年および2024年

図 85: 中東・アフリカ: 配車サービス市場: 国別内訳 (%), 2024年

図 86: 中東・アフリカ: 配車サービス市場予測: 販売額 (百万米ドル), 2025-2033

図 87: 世界: 配車サービス産業: SWOT分析

図 88: 世界: 配車サービス産業: バリューチェーン分析

図 89: 世界: 配車サービス産業: ポーターの5フォース分析

ライドヘイリングサービスとは、スマートフォンアプリなどを利用して、一般のドライバーが自家用車で乗客を目的地まで送迎する配車サービスを指します。従来のタクシーとは異なり、個人が所有する車両を使用し、料金はアプリ上で事前に確認・決済されることが一般的です。リアルタイムで車両の位置を把握し、配車を依頼できる利便性が大きな特徴です。

このサービスにはいくつかの種類があります。一つは、一般の登録ドライバーが自家用車で乗客を運ぶ「自家用車型(ライドシェア型)」で、UberXやLyftなどが代表的です。多くの国で法規制が異なりますが、日本では自家用車の有償運送は原則禁止されています。もう一つは、既存のタクシー会社がアプリを通じて配車サービスを提供する「タクシー配車型」で、DiDi、GO、S.RIDEなどがこれに該当し、日本ではこちらが主流です。その他、より快適な車両とプロのドライバーを提供する「高級車型」や、複数の乗客が同じ方向へ向かう際に車両を共有し、料金を分担する「相乗り型」なども存在します。

ライドヘイリングサービスは、様々な用途で利用されています。日常の移動手段として、タクシーが捕まりにくい場所や時間帯、公共交通機関が少ない地域での移動に非常に便利です。また、観光地での移動手段として、言語の壁を越えて利用できるため、外国人観光客にも広く利用されています。ビジネスシーンでは、出張先での移動や、接待時の送迎などにも活用されます。さらに、災害時や急病時など、迅速な移動が必要な緊急の場面で役立つこともあります。近年では、ライドヘイリングのプラットフォームを活用した小荷物の配送サービスやフードデリバリーなども展開され、その応用範囲は拡大しています。

このサービスを支える主要な技術には、GPS(全地球測位システム)があります。これにより、ドライバーと乗客の位置情報を正確に把握し、最適なマッチングと効率的なルート案内を実現しています。また、スマートフォンアプリは、ユーザーインターフェースとして、配車依頼、料金決済、ドライバーとのコミュニケーション、評価システムなどを統合し、サービスの利便性を高めています。大量のユーザーデータ、車両データ、交通情報を処理するためには、クラウドコンピューティングが不可欠です。さらに、AI(人工知能)や機械学習は、需要予測、最適な配車アルゴリズム、料金設定(ダイナミックプライシング)、不正検知などに利用され、サービスの効率性と安全性を向上させています。電子決済システムも重要な要素であり、クレジットカード、電子マネー、QRコード決済など、多様な決済方法をアプリ内で完結させ、キャッシュレス化を推進しています。これらの技術が複合的に機能することで、ライドヘイリングサービスは成り立っています。