❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

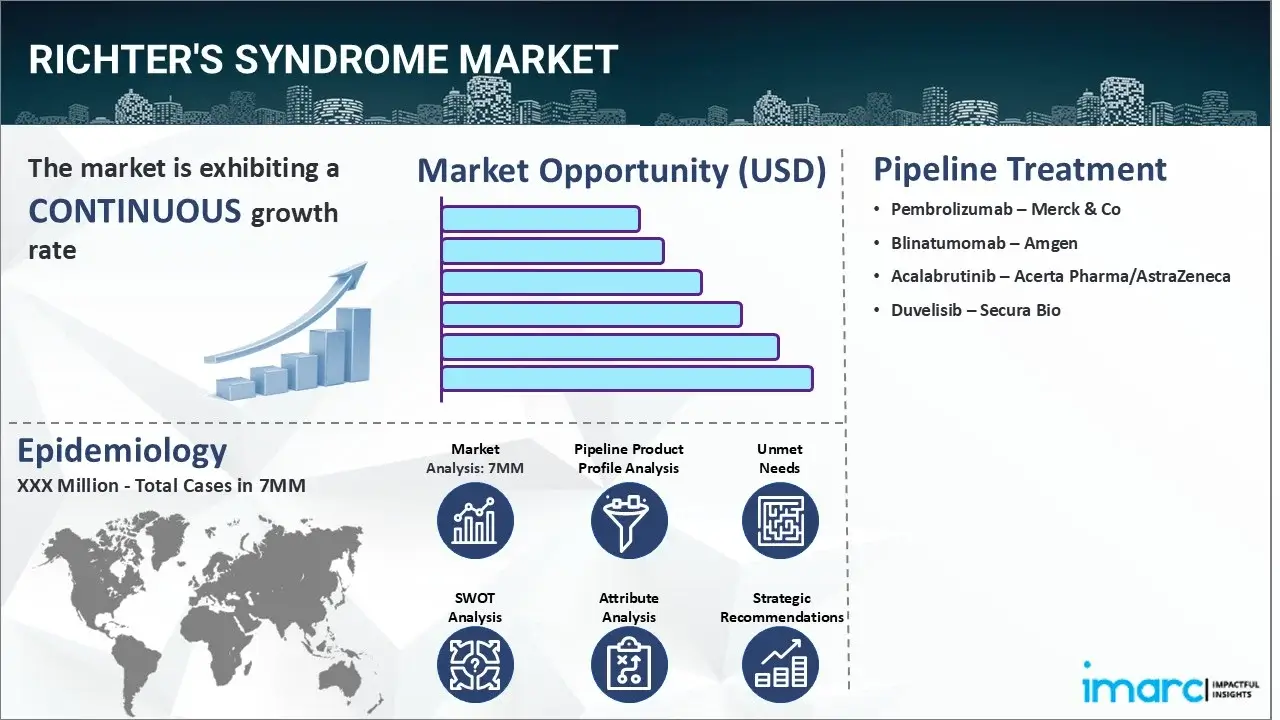

リヒター症候群市場は、2024年に主要7市場(米国、EU4カ国、英国、日本)において4億6810万米ドルの評価額に達しました。IMARCグループの最新レポート「Richter’s Syndrome Market Size, Epidemiology, In-Market Drugs Sales, Pipeline Therapies, and Regional Outlook 2025-2035」によると、この市場は2035年までに7億7570万米ドルに成長すると予測されており、2025年から2035年の予測期間における年平均成長率(CAGR)は4.73%が見込まれています。新規症例数についても、2024年の10,000件から2035年には14,000件へと増加すると予測されており、市場の拡大が示唆されています。

リヒター症候群、またはリヒター形質転換として知られるこの疾患は、慢性リンパ性白血病(CLL)や小リンパ球性リンパ腫(SLL)の患者に発症する、稀でありながら進行が速く攻撃的な形態のがんです。この疾患を示唆する症状は多岐にわたり、リンパ節の急速な腫大、原因不明の発熱、体重減少、寝汗、持続的な疲労感、食欲不振、腹部の痛みや膨満感、息切れ、頭痛などが挙げられます。これらの症状は患者の生活の質に大きな影響を与えます。

リヒター症候群の診断は、複数の検査を組み合わせることで行われます。具体的には、医師による身体診察、血液検査、画像診断、そして最も決定的な診断方法である組織生検が含まれます。血液検査では、異なる種類の血球数を測定する全血球計算(CBC)や、血液または骨髄中に存在する癌細胞の種類を特定するためのフローサイトメトリーが実施されます。画像診断としては、CT、PET、MRIスキャンなどが用いられ、癌細胞の広がりや正確な位置を検出するのに役立ちます。特に、罹患した組織のサンプルを採取し顕微鏡で詳細に調べる組織生検は、確定診断のために不可欠です。診断が確定された後も、病気の進行度をさらに詳しく調査し、個々の患者に最適な治療方針を導き出すために追加の検査が行われることがあります。

リヒター症候群市場の成長を牽引する主要な要因はいくつかあります。まず、慢性リンパ性白血病および小リンパ球性リンパ腫の患者における進行性リンパ腫の発生率が増加していることが挙げられます。次に、B細胞受容体経路を標的とする薬剤を用いた標的療法の普及が市場に大きな好影響を与えています。この治療法は、特に従来の化学療法が適応とならない患者にとって重要な選択肢となっています。さらに、フローサイトメトリー、分子検査、PET-CTなどの高度な診断ツールの継続的な開発も市場を後押ししています。これらのツールは、リヒター症候群を他のリンパ腫と正確に区別し、診断の精度を大幅に向上させることに貢献しています。加えて、化学療法や放射線療法を伴う高用量治療である幹細胞移植の人気が高まっていることも、市場の活性化に寄与しています。これらの進展は、リヒター症候群患者の予後改善に向けた希望をもたらしています。

リヒター症候群市場は、慢性リンパ性白血病(CLL)の有病率増加、診断率の向上、および治療法の進歩により、著しい成長を遂げています。特に、他の治療法に反応しない若年患者に対する同種造血幹細胞移植の利用拡大が市場を牽引しています。さらに、主要企業は、患者自身のT細胞を操作して癌細胞を標的とするCAR T細胞療法のような新規治療法の安全性と有効性を評価するための臨床試験に大規模な投資を行っています。免疫チェックポイント阻害剤の利用増加も、今後数年間の市場成長を促進すると予想されます。

IMARC Groupの最新レポートは、米国、EU4(ドイツ、スペイン、イタリア、フランス)、英国、および日本のリヒター症候群市場に関する包括的な分析を提供しています。このレポートには、治療法、市販薬および開発中のパイプライン薬、個々の治療法のシェア、主要7市場全体の市場実績、主要企業とその薬剤の市場実績などが含まれます。また、主要7市場における現在および将来の患者数も提供されており、米国が最大の患者数を抱え、治療市場においても最大であることが示されています。

レポートでは、現在の治療アルゴリズム、市場の推進要因、課題、機会、償還シナリオ、および満たされていない医療ニーズなども詳細に解説されています。このレポートは、製造業者、投資家、ビジネス戦略家、研究者、コンサルタント、その他リヒター症候群市場に関心を持つすべての人々にとって必読の資料です。

調査期間は、基準年が2024年、過去期間が2019年から2024年、市場予測が2025年から2035年です。対象国は米国、ドイツ、フランス、英国、イタリア、スペイン、日本です。

各国でカバーされる分析項目は以下の通りです。

* 過去、現在、将来の疫学シナリオ

* リヒター症候群市場の過去、現在、将来のパフォーマンス

* 市場における様々な治療カテゴリーの過去、現在、将来のパフォーマンス

* リヒター症候群市場における様々な薬剤の売上

* 市場における償還シナリオ

* 市販薬およびパイプライン薬

競争環境については、現在市販されているリヒター症候群治療薬および後期パイプライン薬の詳細な分析が提供されます。これには、各薬剤の概要、作用機序、規制状況、臨床試験結果、薬剤の採用状況と市場実績が含まれます。例として、メルク社のペムブロリズマブが挙げられています。

このレポートは、リヒター症候群に関する市場、疫学、および治療法の包括的な洞察を提供することを目的とした詳細な分析報告書です。冒頭に示された薬剤リストは、上市済みおよび開発中の薬剤の一部に過ぎず、完全なリストは本報告書に記載されています。

**市場洞察**のセクションでは、リヒター症候群市場がこれまでどのように推移してきたか、そして今後数年間でどのように展開していくかについて、詳細かつ多角的な分析が行われます。具体的には、2024年時点での様々な治療セグメントの市場シェアが提示され、2035年までのそれらのパフォーマンス予測が詳細に検討されます。また、2024年における主要7市場(Seven Major Markets)ごとの国別のリヒター症候群市場規模と、2035年におけるその予測も提供されます。主要7市場全体におけるリヒター症候群の成長率と、今後10年間で予想される成長の度合いについても詳述されます。さらに、現在の市場において満たされていない主要な医療ニーズが明確に特定され、その解決策が模索されます。

**疫学洞察**のセクションでは、主要7市場におけるリヒター症候群の疫学的傾向が深く掘り下げられ、その全貌が明らかにされます。2019年から2035年までの期間における新規症例数が、全体数として、さらに年齢層別、性別、そして病型別に、それぞれ詳細に算出され、その傾向が分析されます。同期間における主要7市場でのリヒター症候群と診断された患者数も明らかにされます。2019年から2024年までの主要7市場におけるリヒター症候群の患者プール規模と、2025年から2035年までの予測患者プール規模が提示され、その変動要因が詳細に分析されます。リヒター症候群の疫学的傾向を推進する主要因と、主要7市場における患者数の成長率も詳細に分析され、将来の動向が予測されます。

**現在の治療状況、上市薬、および新興治療法**に関するセクションでは、現在上市されている薬剤とその市場実績が包括的に評価され、その市場における位置付けが明確にされます。主要なパイプライン薬とその今後の市場パフォーマンス予測も示されます。現在上市されている薬剤の安全性プロファイルと有効性、および後期段階のパイプライン薬の安全性と有効性が詳細に検討され、臨床的意義が評価されます。主要7市場におけるリヒター症候群の現在の治療ガイドラインが提示され、市場における主要企業とその市場シェアが分析され、競争環境が明らかにされます。リヒター症候群市場に関連する主要なM&A(合併・買収)、ライセンス活動、提携などの企業活動、および規制関連の主要な出来事も網羅的に調査され、市場への影響が考察されます。さらに、リヒター症候群市場に関連する臨床試験の状況が、ステータス別(例:進行中、完了)、フェーズ別(例:フェーズI、II、III)、投与経路別(例:経口、静脈内)に構造化されて詳細に調査され、開発動向が把握されます。

1 序文

2 範囲と方法論

2.1 研究目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 リヒター症候群 – 序論

4.1 概要

4.2 規制プロセス

4.3 疫学 (2019-2024) および予測 (2025-2035)

4.4 市場概要 (2019-2024) および予測 (2025-2035)

4.5 競合インテリジェンス

5 リヒター症候群 – 疾患概要

5.1 序論

5.2 症状と診断

5.3 病態生理学

5.4 原因とリスク要因

5.5 治療

6 患者ジャーニー

7 リヒター症候群 – 疫学と患者人口

7.1 疫学 – 主要な洞察

7.2 疫学シナリオ – 主要7市場

7.2.1 疫学シナリオ (2019-2024)

7.2.2 疫学予測 (2025-2035)

7.2.3 年齢別疫学 (2019-2035)

7.2.4 性別疫学 (2019-2035)

7.2.5 タイプ別疫学 (2019-2035)

7.2.6 診断症例数 (2019-2035)

7.2.7 患者プール/治療症例数 (2019-2035)

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ (2019-2024)

7.3.2 疫学予測 (2025-2035)

7.3.3 年齢別疫学 (2019-2035)

7.3.4 性別疫学 (2019-2035)

7.3.5 タイプ別疫学 (2019-2035)

7.3.6 診断症例数 (2019-2035)

7.3.7 患者プール/治療症例数 (2019-2035)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ (2019-2024)

7.4.2 疫学予測 (2025-2035)

7.4.3 年齢別疫学 (2019-2035)

7.4.4 性別疫学 (2019-2035)

7.4.5 タイプ別疫学 (2019-2035)

7.4.6 診断症例数 (2019-2035)

7.4.7 患者プール/治療症例数 (2019-2035)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ (2019-2024)

7.5.2 疫学予測 (2025-2035)

7.5.3 年齢別疫学 (2019-2035)

7.5.4 性別疫学 (2019-2035)

7.5.5 タイプ別疫学 (2019-2035)

7.5.6 診断症例数 (2019-2035)

7.5.7 患者プール/治療症例数 (2019-2035)

7.6 疫学シナリオ – 英国

7.6.1 疫学シナリオ (2019-2024)

7.6.2 疫学予測 (2025-2035)

7.6.3 年齢別疫学 (2019-2035)

7.6.4 性別疫学 (2019-2035)

7.6.5 タイプ別疫学 (2019-2035)

7.6.6 診断症例数 (2019-2035)

7.6.7 患者プール/治療症例数 (2019-2035)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ (2019-2024)

7.7.2 疫学予測 (2025-2035)

7.7.3 年齢別疫学 (2019-2035)

7.7.4 性別疫学 (2019-2035)

7.7.5 タイプ別疫学 (2019-2035)

7.7.6 診断症例数 (2019-2035)

7.7.7 患者プール/治療症例数 (2019-2035)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ (2019-2024)

7.8.2 疫学予測 (2025-2035)

7.8.3 年齢別疫学 (2019-2035)

7.8.4 性別疫学 (2019-2035)

7.8.5 タイプ別疫学 (2019-2035)

7.8.6 診断症例数 (2019-2035)

7.8.7 患者プール/治療症例数 (2019-2035)

7.9 疫学シナリオ – 日本

7.9.1 疫学シナリオ (2019-2024)

7.9.2 疫学予測 (2025-2035)

7.9.3 年齢別疫学 (2019-2035)

7.9.4 性別疫学 (2019-2035)

7.9.5 タイプ別疫学 (2019-2035)

7.9.6 診断症例数 (2019-2035)

7.9.7 患者プール/治療症例数 (2019-2035)

8 リヒター症候群 – 治療アルゴリズム、ガイドライン、および医療慣行

8.1 ガイドライン、管理、および治療

8.2 治療アルゴリズム

9 リヒター症候群 – アンメットニーズ

10 リヒター症候群 – 治療の主要評価項目

11 リヒター症候群 – 市販製品

11.1 主要7市場におけるリヒター症候群の市販薬リスト

11.1.1 薬剤名 – 企業名

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場での売上

市販薬の完全なリストは本レポートに記載されています。

12 リヒター症候群 – パイプライン薬

12.1 主要7市場におけるリヒター症候群のパイプライン薬リスト

12.1.1 ペムブロリズマブ – メルク・アンド・カンパニー

12.1.1.1 薬剤概要

12.1.1.2 作用機序

12.1.1.3 臨床試験結果

12.1.1.4 安全性と有効性

12.1.1.5 規制状況

12.1.2 ブリナツモマブ – アムジェン

12.1.2.1 薬剤概要

12.1.2.2 作用機序

12.1.2.3 臨床試験結果

12.1.2.4 安全性と有効性

12.1.2.5 規制状況

12.1.3 アカラブルチニブ – アセルタ・ファーマ/アストラゼネカ

12.1.3.1 薬剤概要

12.1.3.2 作用機序

12.1.3.3 臨床試験結果

12.1.3.4 安全性と有効性

12.1.3.5 規制状況

12.1.4 デュベリシブ – セキュラ・バイオ

12.1.4.1 薬剤概要

12.1.4.2 作用機序

12.1.4.3 臨床試験結果

12.1.4.4 安全性と有効性

12.1.4.5 規制状況

上記は開発中の薬剤の部分的なリストであり、完全なリストはレポートに記載されています。

13. リヒター症候群 – 主要な上市済みおよび開発中の薬剤の属性分析

14. リヒター症候群 – 臨床試験の状況

14.1 ステータス別薬剤

14.2 フェーズ別薬剤

14.3 投与経路別薬剤

14.4 主要な規制イベント

15 リヒター症候群 – 市場シナリオ

15.1 市場シナリオ – 主要な洞察

15.2 市場シナリオ – 主要7市場

15.2.1 リヒター症候群 – 市場規模

15.2.1.1 市場規模 (2019-2024年)

15.2.1.2 市場予測 (2025-2035年)

15.2.2 リヒター症候群 – 治療法別市場規模

15.2.2.1 治療法別市場規模 (2019-2024年)

15.2.2.2 治療法別市場予測 (2025-2035年)

15.3 市場シナリオ – 米国

15.3.1 リヒター症候群 – 市場規模

15.3.1.1 市場規模 (2019-2024年)

15.3.1.2 市場予測 (2025-2035年)

15.3.2 リヒター症候群 – 治療法別市場規模

15.3.2.1 治療法別市場規模 (2019-2024年)

15.3.2.2 治療法別市場予測 (2025-2035年)

15.3.3 リヒター症候群 – アクセスと償還の概要

15.4 市場シナリオ – ドイツ

15.4.1 リヒター症候群 – 市場規模

15.4.1.1 市場規模 (2019-2024年)

15.4.1.2 市場予測 (2025-2035年)

15.4.2 リヒター症候群 – 治療法別市場規模

15.4.2.1 治療法別市場規模 (2019-2024年)

15.4.2.2 治療法別市場予測 (2025-2035年)

15.4.3 リヒター症候群 – アクセスと償還の概要

15.5 市場シナリオ – フランス

15.5.1 リヒター症候群 – 市場規模

15.5.1.1 市場規模 (2019-2024年)

15.5.1.2 市場予測 (2025-2035年)

15.5.2 リヒター症候群 – 治療法別市場規模

15.5.2.1 治療法別市場規模 (2019-2024年)

15.5.2.2 治療法別市場予測 (2025-2035年)

15.5.3 リヒター症候群 – アクセスと償還の概要

15.6 市場シナリオ – 英国

15.6.1 リヒター症候群 – 市場規模

15.6.1.1 市場規模 (2019-2024年)

15.6.1.2 市場予測 (2025-2035年)

15.6.2 リヒター症候群 – 治療法別市場規模

15.6.2.1 治療法別市場規模 (2019-2024年)

15.6.2.2 治療法別市場予測 (2025-2035年)

15.6.3 リヒター症候群 – アクセスと償還の概要

15.7 市場シナリオ – イタリア

15.7.1 リヒター症候群 – 市場規模

15.7.1.1 市場規模 (2019-2024年)

15.7.1.2 市場予測 (2025-2035年)

15.7.2 リヒター症候群 – 治療法別市場規模

15.7.2.1 治療法別市場規模 (2019-2024年)

15.7.2.2 治療法別市場予測 (2025-2035年)

15.7.3 リヒター症候群 – アクセスと償還の概要

15.8 市場シナリオ – スペイン

15.8.1 リヒター症候群 – 市場規模

15.8.1.1 市場規模 (2019-2024年)

15.8.1.2 市場予測 (2025-2035年)

15.8.2 リヒター症候群 – 治療法別市場規模

15.8.2.1 治療法別市場規模 (2019-2024年)

15.8.2.2 治療法別市場予測 (2025-2035年)

15.8.3 リヒター症候群 – アクセスと償還の概要

15.9 市場シナリオ – 日本

15.9.1 リヒター症候群 – 市場規模

15.9.1.1 市場規模 (2019-2024年)

15.9.1.2 市場予測 (2025-2035年)

15.9.2 リヒター症候群 – 治療法別市場規模

15.9.2.1 治療法別市場規模 (2019-2024年)

15.9.2.2 治療法別市場予測 (2025-2035年)

15.9.3 リヒター症候群 – アクセスと償還の概要

16 リヒター症候群 – 最近の出来事と主要オピニオンリーダーからの意見

17 リヒター症候群市場 – SWOT分析

17.1 強み

17.2 弱み

17.3 機会

17.4 脅威

18 リヒター症候群市場 – 戦略的提言

19 付録

リヒター症候群は、慢性リンパ性白血病(CLL)または小リンパ球性リンパ腫(SLL)が、より悪性度の高いリンパ腫へと形質転換する稀な合併症でございます。最も一般的な形質転換はびまん性大細胞型B細胞リンパ腫(DLBCL)であり、これはリヒター症候群の約80〜90%を占めます。その他、ホジキンリンパ腫型や、非常に稀ではございますがT細胞リンパ腫型への形質転換も報告されております。この形質転換は予後不良と関連しており、CLL/SLLの経過中に発生する重篤なイベントとして認識されております。

リヒター症候群の主な種類は、組織学的特徴に基づいております。最も頻繁に見られるのはDLBCL型リヒター症候群で、これは元のCLLクローンに由来する「クローン関連型」と、新たに発生する「クローン非関連型」に分類されます。クローン関連型は、元のCLL細胞が遺伝子変異を蓄積して悪性化するもので、一般的にクローン非関連型よりも予後が悪い傾向にございます。次に多いのはホジキンリンパ腫型リヒター症候群で、これはホジキン病の特徴を持つ細胞が出現するものでございます。これらの組織学的分類は、適切な診断と治療方針の決定に不可欠でございます。

リヒター症候群の診断と治療への応用は、患者様の予後を改善するために極めて重要でございます。診断においては、リンパ節や病変部位の生検が必須であり、病理組織学的検査、免疫組織化学染色、フローサイトメトリー、FISH法、次世代シーケンシングなどの分子遺伝学的検査を組み合わせて行われます。特に、FDG-PET/CTスキャンは、代謝活性の高い病変を特定し、生検部位の選択に役立ちます。治療戦略としては、DLBCL型の場合、通常、R-CHOP療法などのアグレッシブな化学療法レジメンが用いられます。一部の適格な患者様には、同種造血幹細胞移植も検討されることがございます。

関連技術としては、まず診断における病理学的・分子生物学的技術が挙げられます。免疫組織化学染色では、CD20、CD5、CD23、Ki-67などのマーカーを用いて細胞の起源や増殖能を評価いたします。FISH法では、TP53遺伝子欠失やMYC遺伝子再構成などの染色体異常を検出します。次世代シーケンシング(NGS)は、TP53、NOTCH1、SF3B1などの遺伝子変異を詳細に解析し、病態の理解や治療標的の特定に貢献いたします。治療面では、従来の化学療法に加え、イブルチニブやベネトクラクスなどの分子標的薬、さらにはCAR-T細胞療法のような免疫療法も、特に再発・難治性のリヒター症候群に対する新たな治療選択肢として研究が進められております。これらの技術の進歩が、リヒター症候群の診断精度向上と治療成績改善に寄与しております。