❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

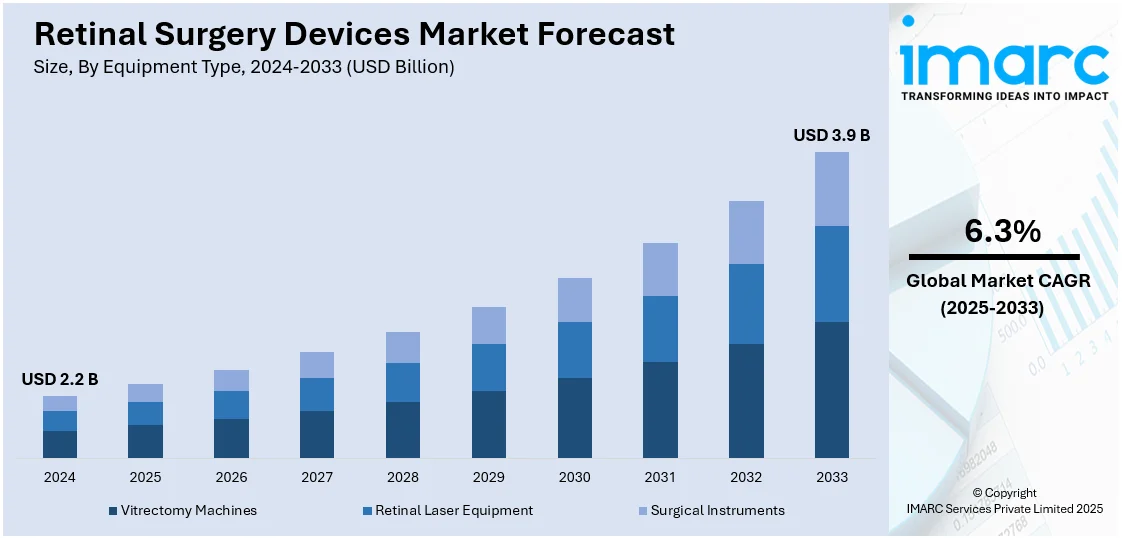

網膜手術機器の世界市場は、2024年に22億米ドルと評価され、2033年までに39億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)6.3%で成長する見込みです。現在、北米が市場を牽引しており、2024年には約35%の市場シェアを占めています。

この市場成長の主要な推進要因は、加齢黄斑変性(AMD)、糖尿病性網膜症、網膜剥離といった網膜疾患の有病率の増加です。これは、世界的な高齢化と糖尿病患者の急増によって加速されています。国連の予測では、2080年までに世界の65歳以上の人口は22億人に達し、18歳未満の子供の数を上回るとされ、平均寿命も延びることから、高齢者層における眼科医療サービスの需要が大幅に拡大しています。特に米国では、40歳以上の成人で1200万人以上が視覚障害を抱え、2050年までにこの数は倍増すると予測されています。糖尿病性網膜症は、米国における予防可能な失明の90%を占める主要な原因であり、視覚障害による経済的コストは2050年までに3730億米ドルに達すると見込まれることから、革新的な網膜手術機器への需要が非常に高まっています。

技術革新も市場を大きく牽引しています。微小切開硝子体手術(MIVS)のような低侵襲手術技術の進歩は、治療効果と患者の転帰を向上させています。硝子体切除システムや外科用レーザーの革新も手術結果の改善に貢献し、痛みの軽減、傷跡の最小化、回復時間の短縮といった利点を提供しており、特に高齢患者にとって魅力的です。

糖尿病患者の増加も市場拡大の重要な要因です。国際糖尿病連合(IDF)によると、現在約5億8900万人の成人が糖尿病を患っており、この数は2050年までに8億5300万人に増加すると予測されています。糖尿病は毎年340万人以上の死因となっており、糖尿病性網膜症や関連する視覚障害の増加に直結するため、専門的な眼科医療ソリューションへの需要が高まっています。

さらに、医療費の増加、新興経済国における高度な眼科医療へのアクセス改善、早期診断と治療を促進する政府の支援策、研究開発投資の増加、革新的な機器の導入も市場拡大を後押ししています。強固な医療インフラと主要な業界プレーヤーの存在は先進技術の迅速な採用を促進し、患者の意識向上と積極的なスクリーニングプログラムは疾患の早期発見と外科的介入の改善に寄与しています。新規デバイスの規制承認やメーカー間の戦略的提携も、最先端の網膜外科ソリューションの安定供給を確保し、市場の拡大を刺激しています。

機器タイプ別では、硝子体切除機が2024年に約44.8%の市場シェアを占める最大のセグメントであり、複雑な網膜疾患の治療におけるその重要な役割が成長を牽引しています。これらの複合的な要因により、網膜手術機器市場は今後も堅調な成長を続けると予測されます。

網膜手術機器市場は、糖尿病網膜症、網膜剥離、黄斑円孔といった深刻な網膜疾患の有病率上昇、世界的な高齢化、そして糖尿病患者の増加を背景に、持続的な需要拡大を見せています。特に、硝子体切除術機器は、これらの複雑な眼科疾患の治療において不可欠な主要機器として市場を牽引しています。

市場の成長を促進する主な要因は、より小径の器具を使用する低侵襲硝子体手術(MIVS)への移行です。MIVSは、患者の回復時間の短縮と合併症の軽減を実現し、その採用が加速しています。また、高速カッター、統合流体システム、強化された視覚化システムといった最新の技術革新が、手術の効率性と安全性を大幅に向上させています。主要メーカーは、携帯可能でユーザーフレンドリーなシステムの導入を通じて、病院だけでなく外来手術センターにおいても、高度な網膜手術へのアクセス性を高める努力を続けています。

用途別分析では、糖尿病網膜症が2024年に約40.6%の市場シェアを占め、最大のアプリケーション分野となっています。これは、糖尿病の世界的な蔓延とそれに伴う眼合併症の増加が主因です。糖尿病網膜症は、働く世代の失明の主要原因であり、硝子体出血、網膜剥離、黄斑浮腫の管理には硝子体切除術やレーザー光凝固術などの高度な外科的介入が不可欠です。糖尿病患者の増加と多くの患者における血糖コントロール不良が、早期かつ積極的な治療の必要性を高め、専門的な網膜手術機器への需要を促進しています。診断技術の進歩と意識向上も、患者プールの拡大に寄与しています。

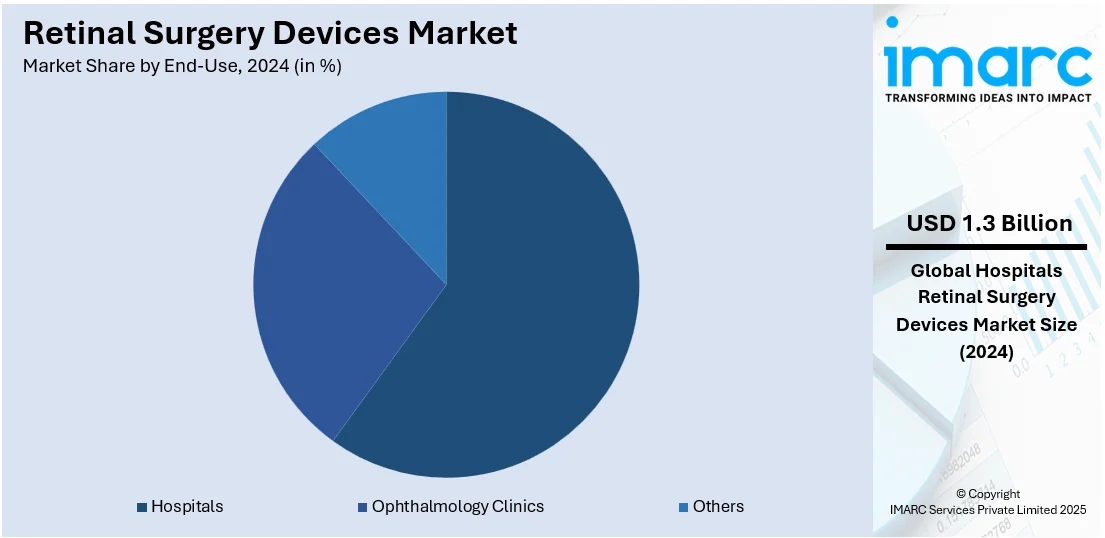

エンドユース別では、病院が2024年に約60.1%の市場シェアを占め、圧倒的な優位性を保っています。病院は、最先端のインフラ、熟練した眼科医の存在、そして複雑な網膜手術に対応できる能力により、硝子体切除術や網膜剥離修復術などの主要な手術が行われる場となっています。網膜疾患の有病率増加と、視覚関連疾患による入院患者の増加も、このセグメントの需要を後押ししています。また、病院は専門的な眼科医療の紹介センターとしての役割も果たし、高度な外科的介入を必要とする患者を引き付けています。

地域別分析では、北米が2024年に35%以上の最大市場シェアを占めています。これは、高度な医療インフラ、革新的な手術技術の高い採用率、網膜疾患患者の多さに起因します。特に米国は、北米市場全体の約85.80%を占め、加齢黄斑変性症(AMD)や糖尿病網膜症の有病率増加、画像診断技術の継続的な進歩、高齢化、低侵襲手術の普及、有利な償還政策が市場成長を牽引しています。主要企業による強力な研究開発投資も、製品開発を加速させています。

欧州市場も、高齢化によるAMD(2050年までに7700万人に達する予測)や糖尿病網膜症の有病率増加、償還政策の改善、低侵襲硝子体網膜手術技術の採用拡大、欧州メーカーによるマイクロ切開・照明技術の革新によって成長しています。意識向上キャンペーンやスクリーニングプログラムの強化、眼科研修プログラムの拡充、EU域内での国境を越えた医療連携や規制枠組みの調和も市場の魅力を高めています。

アジア太平洋市場は、ライフスタイルの変化、糖尿病患者の増加、糖尿病網膜症の症例数増加によって推進されており、今後も成長が期待されます。

網膜手術機器市場は、糖尿病患者の急増、高齢化、慢性眼疾患の蔓延を背景に世界的に拡大しています。特にアジア太平洋地域では、インドの糖尿病患者数が2000年の3300万人から2021年には7200万人に増加し、2045年には1億2500万人に達すると予測され、公衆衛生・民間医療インフラへの投資、高度な眼科手術へのアクセス改善が市場を牽引。可処分所得の増加、医療ツーリズムの拡大、地域内機器メーカーの増加、政府主導の眼科医療啓発活動も成長を後押ししています。

ラテンアメリカでは、網膜剥離や黄斑円孔などの慢性眼疾患罹患率上昇、高齢者人口増加が市場を推進。ユニバーサルヘルスケア拡大に向けた政府の取り組みにより、眼科手術へのアクセスが向上しています。NCBIによると、ラテンアメリカ人口の14.14%が視覚障害または失明に苦しんでおり、予防可能な失明への意識向上と、グローバルメーカーとの提携による先進技術導入が市場成長を加速させています。

中東およびアフリカ地域では、遺伝性網膜疾患の負担増大、農村地域での視力ケアサービス普及、高血圧や生活習慣病に起因する網膜血管合併症の増加(アフリカ人口の約36%が高血圧)が市場を牽引。精密な網膜手術ツールと診断機器の需要が高まり、国際的な眼科組織との提携による臨床トレーニング強化も市場に影響を与えています。

競争環境は激しく、主要企業は技術革新、高精度・高効率・低侵襲性を備えた次世代機器の開発に注力。製品ポートフォリオと地理的範囲拡大のため、戦略的提携、M&Aが活発です。研究開発への投資、規制当局の承認、臨床検証が重視され、医療専門家への啓発、競争力のある価格設定、アフターサービス、ポータブルで使いやすいシステムの開発も競争を激化させています。

最近の動向として、Optosが超広角・OCT網膜画像診断システム「MonacoPro」を発表。Norlaseは網膜治療用パターン走査レーザー間接検眼鏡「LYNX」でFDA承認とCEマークを取得。ZEISSはARTEVO 850 3D視覚化システムやCIRRUS PathFinder AIなどのAIツールと手術技術を発表。Alconは白内障および硝子体網膜手術用の新システム「Unity VCS」および「Unity CS」でFDA承認を取得し、2025年に商業化予定です。

本レポートは、2019年から2033年までの網膜手術機器市場に関する包括的な定量的分析を提供し、市場セグメント、トレンド、予測、推進要因、課題、機会を網羅。主要な地域市場および国別市場を特定し、競争環境と主要企業の現在の位置を理解するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の網膜手術機器市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 機器タイプ別市場内訳

6.1 硝子体手術装置

6.1.1 市場トレンド

6.1.2 市場予測

6.2 網膜レーザー装置

6.2.1 市場トレンド

6.2.2 市場予測

6.3 手術器具

6.3.1 市場トレンド

6.3.2 主要な種類

6.3.2.1 カニューレ

6.3.2.2 鑷子

6.3.2.3 カッター

6.3.2.4 冷凍プローブ

6.3.2.5 その他

6.3.3 市場予測

7 用途別市場内訳

7.1 糖尿病網膜症

7.1.1 市場トレンド

7.1.2 市場予測

7.2 網膜剥離

7.2.1 市場トレンド

7.2.2 市場予測

7.3 その他

7.3.1 市場トレンド

7.3.2 市場予測

8 最終用途別市場内訳

8.1 病院

8.1.1 市場トレンド

8.1.2 市場予測

8.2 眼科クリニック

8.2.1 市場トレンド

8.2.2 市場予測

8.3 その他

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格指標

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 アルコン・マネジメント S. A.

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 ボシュロム・インコーポレイテッド

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 SWOT分析

14.3.3 カールツァイス

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務

14.3.3.4 SWOT分析

14.3.4 エレックス・メディカル・レーザーズ

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務

14.3.4.4 SWOT分析

14.3.5 エルベ・エレクトロメディツィン

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務

14.3.6 エスカロン・メディカルズ

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務

14.3.6.4 SWOT分析

14.3.7 アイリデックス・コーポレーション

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務

14.3.8 ライカ・マイクロシステムズ GmbH

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務

14.3.9 ルメニス

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 SWOT分析

14.3.10 ニデック株式会社

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 SWOT分析

14.3.11 オプトス PLC

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.12 セカンドサイト・メディカル・プロダクツ

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務

14.3.13 シナジェティクス USA Inc.

14.3.13.1 会社概要

14.3.13.2 製品ポートフォリオ

14.3.14 トプコン株式会社

14.3.14.1 会社概要

14.3.14.2 製品ポートフォリオ

14.3.14.3 財務

図のリスト

図1:世界の網膜手術装置市場:主要な推進要因と課題

図2:世界の網膜手術装置市場:販売額(10億米ドル)、2019-2024年

図3:世界の網膜手術装置市場:機器タイプ別内訳(%)、2024年

図4:世界の網膜手術装置市場:用途別内訳(%)、2024年

図5:世界の網膜手術装置市場:最終用途別内訳(%)、2024年

図6:世界の網膜手術装置市場:地域別内訳(%)、2024年

図7:世界の網膜手術装置市場予測:販売額(10億米ドル)、2025-2033年

図8:世界の網膜手術装置(硝子体切除術装置)市場:販売額(百万米ドル)、2019年および2024年

図9:世界の網膜手術装置(硝子体切除術装置)市場予測:販売額(百万米ドル)、2025-2033年

図10:世界:網膜手術機器(網膜レーザー装置)市場:販売額(百万米ドル)、2019年および2024年

図11:世界:網膜手術機器(網膜レーザー装置)市場予測:販売額(百万米ドル)、2025年~2033年

図12:世界:網膜手術機器(手術器具)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:網膜手術機器(手術器具)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界:網膜手術機器(糖尿病網膜症)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:網膜手術機器(糖尿病網膜症)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界:網膜手術機器(網膜剥離)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:網膜手術機器(網膜剥離)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:網膜手術機器(その他の用途)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:網膜手術機器(その他の用途)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:網膜手術機器(病院)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:網膜手術機器(病院)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:網膜手術機器(眼科クリニック)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:網膜手術機器(眼科クリニック)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界:網膜手術機器(その他)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:網膜手術機器(その他)市場予測:販売額(百万米ドル)、2025年~2033年

図26:北米:網膜手術機器市場:販売額(百万米ドル)、2019年および2024年

図27:北米:網膜手術機器市場予測:販売額(百万米ドル)、2025年~2033年

図28:米国:網膜手術機器市場:販売額(百万米ドル)、2019年および2024年

図29:米国:網膜手術機器市場予測:販売額(百万米ドル)、2025年~2033年

図30:カナダ:網膜手術機器市場:販売額(百万米ドル)、2019年および2024年

図31:カナダ:網膜手術機器市場予測:販売額(百万米ドル)、2025年~2033年

図32:アジア太平洋:網膜手術機器市場:販売額(百万米ドル)、2019年および2024年

図33:アジア太平洋:網膜手術機器市場予測:販売額(百万米ドル)、2025年~2033年

図34:中国:網膜手術機器市場:販売額(百万米ドル)、2019年および2024年

図35:中国:網膜手術機器市場予測:販売額(百万米ドル)、2025年~2033年

図36:日本:網膜手術機器市場:販売額(百万米ドル)、2019年および2024年

図37:日本:網膜手術機器市場予測:販売額(百万米ドル)、2025年~2033年

図38:インド:網膜手術機器市場:販売額(百万米ドル)、2019年および2024年

図39:インド:網膜手術機器市場予測:販売額(百万米ドル)、2025年~2033年

図40:韓国:網膜手術機器市場:販売額(百万米ドル)、2019年および2024年

図41:韓国:網膜手術機器市場予測:販売額(百万米ドル)、2025年~2033年

図42:オーストラリア:網膜手術機器市場:販売額(百万米ドル)、2019年および2024年

図43:オーストラリア:網膜手術機器市場予測:販売額(百万米ドル)、2025年~2033年

図44:インドネシア:網膜手術機器市場:販売額(百万米ドル)、2019年および2024年

図45:インドネシア:網膜手術機器市場予測:販売額(百万米ドル)、2025年~2033年

図46:その他:網膜手術機器市場:販売額(百万米ドル)、2019年および2024年

図47: その他: 網膜手術デバイス市場予測: 販売額 (百万米ドル), 2025年~2033年

図48: 欧州: 網膜手術デバイス市場: 販売額 (百万米ドル), 2019年および2024年

図49: 欧州: 網膜手術デバイス市場予測: 販売額 (百万米ドル), 2025年~2033年

図50: ドイツ: 網膜手術デバイス市場: 販売額 (百万米ドル), 2019年および2024年

図51: ドイツ: 網膜手術デバイス市場予測: 販売額 (百万米ドル), 2025年~2033年

図52: フランス: 網膜手術デバイス市場: 販売額 (百万米ドル), 2019年および2024年

図53: フランス: 網膜手術デバイス市場予測: 販売額 (百万米ドル), 2025年~2033年

図54: 英国: 網膜手術デバイス市場: 販売額 (百万米ドル), 2019年および2024年

図55: 英国: 網膜手術デバイス市場予測: 販売額 (百万米ドル), 2025年~2033年

図56: イタリア: 網膜手術デバイス市場: 販売額 (百万米ドル), 2019年および2024年

図57: イタリア: 網膜手術デバイス市場予測: 販売額 (百万米ドル), 2025年~2033年

図58: スペイン: 網膜手術デバイス市場: 販売額 (百万米ドル), 2019年および2024年

図59: スペイン: 網膜手術デバイス市場予測: 販売額 (百万米ドル), 2025年~2033年

図60: ロシア: 網膜手術デバイス市場: 販売額 (百万米ドル), 2019年および2024年

図61: ロシア: 網膜手術デバイス市場予測: 販売額 (百万米ドル), 2025年~2033年

図62: その他: 網膜手術デバイス市場: 販売額 (百万米ドル), 2019年および2024年

図63: その他: 網膜手術デバイス市場予測: 販売額 (百万米ドル), 2025年~2033年

図64: ラテンアメリカ: 網膜手術デバイス市場: 販売額 (百万米ドル), 2019年および2024年

図65: ラテンアメリカ: 網膜手術デバイス市場予測: 販売額 (百万米ドル), 2025年~2033年

図66: ブラジル: 網膜手術デバイス市場: 販売額 (百万米ドル), 2019年および2024年

図67: ブラジル: 網膜手術デバイス市場予測: 販売額 (百万米ドル), 2025年~2033年

図68: メキシコ: 網膜手術デバイス市場: 販売額 (百万米ドル), 2019年および2024年

図69: メキシコ: 網膜手術デバイス市場予測: 販売額 (百万米ドル), 2025年~2033年

図70: その他: 網膜手術デバイス市場: 販売額 (百万米ドル), 2019年および2024年

図71: その他: 網膜手術デバイス市場予測: 販売額 (百万米ドル), 2025年~2033年

図72: 中東およびアフリカ: 網膜手術デバイス市場: 販売額 (百万米ドル), 2019年および2024年

図73: 中東およびアフリカ: 網膜手術デバイス市場予測: 販売額 (百万米ドル), 2025年~2033年

図74: 世界: 網膜手術デバイス産業: SWOT分析

図75: 世界: 網膜手術デバイス産業: バリューチェーン分析

図76: 世界: 網膜手術デバイス産業: ポーターのファイブフォース分析

網膜手術デバイスとは、眼の網膜に生じる様々な疾患や状態を治療するために使用される医療機器の総称です。これらのデバイスは、網膜剥離、糖尿病網膜症、黄斑円孔といった病変に対し、視力の回復や維持を目的とした高精度かつ低侵襲な手術を可能にします。

主な種類としては、まず硝子体手術システムが挙げられます。これには、硝子体を高速で切除・吸引する硝子体カッター、術野を明るく照らすための照明装置、眼内圧を適切に維持する灌流ライン、そして硝子体を空気やガスに置換する液気交換システムなどが含まれます。また、網膜裂孔や剥離の治療に用いられるレーザー光凝固装置も重要な要素です。次に、微細手術器具があります。これらは、網膜前膜や増殖膜を剥離するための膜剥離鑷子、膜を切開する剪刀、網膜を繊細に操作するスパチュラ、微細な開口部を作成するピック、薬液や色素を注入するカニューレなど、非常に精密な操作を可能にする器具群です。さらに、術前・術中・術後の網膜の状態を詳細に把握するための画像診断システムも不可欠です。これには、網膜の断層画像を高解像度で提供する光干渉断層計(OCT)、眼底の記録を行う眼底カメラ、そして術野を拡大して観察する術中顕微鏡などがあります。手術中に眼内に注入される物質もデバイスの一部と見なせます。例えば、網膜を内側から押さえるためのシリコンオイルやパーフルオロカーボン液、ガス(SF6、C3F8)、そして膜を染色して視認性を高めるための色素(インドシアニングリーン、ブリリアントブルーGなど)が使用されます。

これらのデバイスは、網膜剥離の再接着、糖尿病網膜症による増殖性硝子体網膜症や硝子体出血の治療、黄斑円孔の閉鎖、網膜前膜の除去、硝子体出血の除去、眼内異物の除去、網膜静脈閉塞症の合併症、加齢黄斑変性に伴う網膜下出血の治療など、多岐にわたる眼科疾患の治療に応用されます。

関連技術としては、手術の安全性と効率性を高めるための進化が続いています。例えば、網膜への牽引を最小限に抑え、より安全な手術を可能にする毎分10,000回以上の高速で動作する硝子体カッターが開発されています。また、網膜周辺部まで広範囲にわたって鮮明な視界を提供する広角観察システムや、術者に奥行き感を与え、より精密な操作を可能にする3D観察システムも普及しています。手術中にリアルタイムで網膜の解剖学的構造を確認できる術中OCTは、手術の精度を飛躍的に向上させます。将来的には、ロボット支援手術やAIを活用したシステムが、さらなる精密性と自動化をもたらすことが期待されています。さらに、23G、25G、27Gといったより細い器具を使用することで、切開創を小さくし、患者の回復を早める小切開硝子体手術(MIVS)が主流となっています。LEDやキセノン光源を用いた高度な照明技術や、シャンデリア照明なども術野の視認性を高めます。術者の負担を軽減し、効率的な手術を支援するための人間工学に基づいたデバイス設計も重要な進歩の一つです。