❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

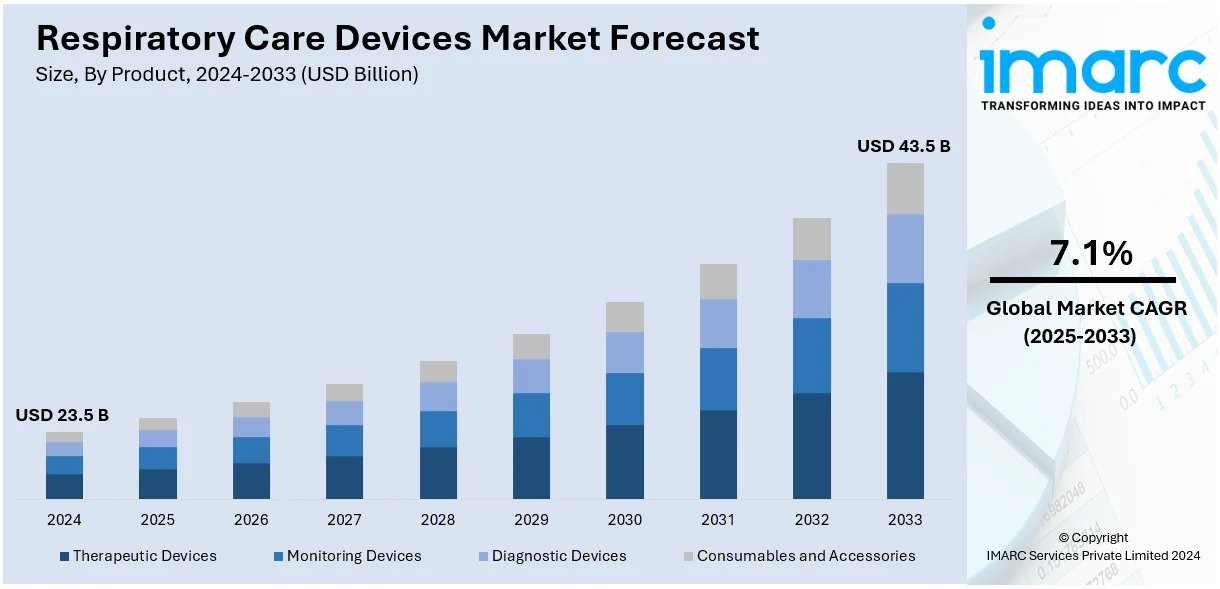

世界の呼吸器ケアデバイス市場は、2024年に235億ドルと評価され、2033年までに435億ドルに達すると予測されており、2025年から2033年の期間で年平均成長率(CAGR)7.1%で成長する見込みです。現在、北米が市場を牽引しています。

この市場成長の主要な推進要因は多岐にわたります。まず、慢性閉塞性肺疾患(COPD)、喘息、睡眠時無呼吸症候群といった呼吸器疾患の有病率が世界的に増加していることが挙げられます。これは、大気汚染の悪化、ライフスタイルの変化、あらゆる年齢層におけるタバコ製品の消費増加に起因しています。例えば、米国疾病対策センター(CDC)のデータによると、中学生の19人に1人、高校生の10人に1人が複数のタバコ製品を使用しており、世界保健機関(WHO)の2023年の報告では、喘息患者数は2億6200万人に達し、45万5000人の死亡を引き起こしています。呼吸器ケアデバイスは、肺機能の改善、症状の軽減、患者の生活の質の向上に不可欠な役割を果たしています。

次に、世界的な高齢者人口の増加も市場拡大の重要な要因です。高齢者はCOPD、肺炎、睡眠時無呼吸症候群などの呼吸器疾患にかかりやすい傾向があります。国連の報告によると、65歳以上の人口は2021年の7億6100万人から2050年には16億人へと倍増すると予測されており、80歳以上の人口はさらに急速に増加すると見られています。加齢に伴う呼吸筋の衰えや肺機能の低下は、高齢者の呼吸器問題のリスクを高め、酸素療法、ネブライザー、CPAPデバイスなどの需要を創出しています。メーカーは、病院外や自宅でも簡単に使用できる携帯型製品など、高齢患者に特化した革新的なモデルの開発を進めています。

技術革新も市場を大きく推進しています。携帯型でワイヤレス対応の呼吸器デバイスの開発は、デバイスの採用率を高め、患者の治療順守を促進しています。さらに、COVID-19パンデミックは呼吸器ケアの極めて重要な必要性を浮き彫りにし、人工呼吸器や酸素濃縮器、その他の関連機器に対する莫大な需要を生み出しました。

医療費の増加と適切な償還政策も、高度な呼吸器ケアソリューションの普及を後押ししています。また、呼吸器の健康に関する一般市民の意識向上と、早期診断が呼吸器疾患の管理を改善するという認識も、市場需要を促進する重要な要因です。

各国政府の積極的な取り組みも市場成長に寄与しています。多くの国で呼吸器疾患の増加に関する意識向上キャンペーンが展開され、規制機関は予防、診断、治療施設の強化計画を実施しています。CDCは、医療施設が呼吸器保護プログラムを実施するための「病院呼吸器保護プログラムツールキット」を開発しました。政府機関はまた、禁煙プログラム、予防接種キャンペーン、汚染管理を通じて呼吸器疾患の症例数を減らす努力をしています。例えば、インドの国家結核撲滅プログラムは、結核の罹患率を2015年の10万人あたり237人から2023年には195人へと17.7%減少させ、死亡率も21.4%減少させるなど、大きな成果を上げています。米国では、NACPが喘息の罹患率、死亡率、格差を削減するため、29の州、地域、地方自治体のパートナーに資金を提供し、喘息管理サービスの質と持続可能性を向上させています。

これらの複合的な要因により、世界の呼吸器ケアデバイス市場は今後も堅調な成長を続けると予想されます。

IMARC Groupの分析によると、世界の呼吸器ケア機器市場は、製品、適応症、エンドユーザー別に分類され、2025年から2033年にかけて成長が予測されています。2024年には治療機器が市場を牽引し、肺への十分な酸素供給と閉塞防止を助ける治療、モニタリング、診断機器の需要が増加しています。マスクやチューブなどの消耗品も、酸素療法やCPAP、ネブライザーと併用され、患者への酸素や薬剤の供給に不可欠です。

適応症別では、慢性閉塞性肺疾患(COPD)が2024年の市場シェアの大部分を占めています。COPDは気流閉塞を伴う慢性炎症性肺疾患であり、喘息(気道の炎症と狭窄)や睡眠時無呼吸症候群(睡眠中の呼吸停止や浅い呼吸)といった疾患も、呼吸器ケア機器の需要を大きく促進しています。

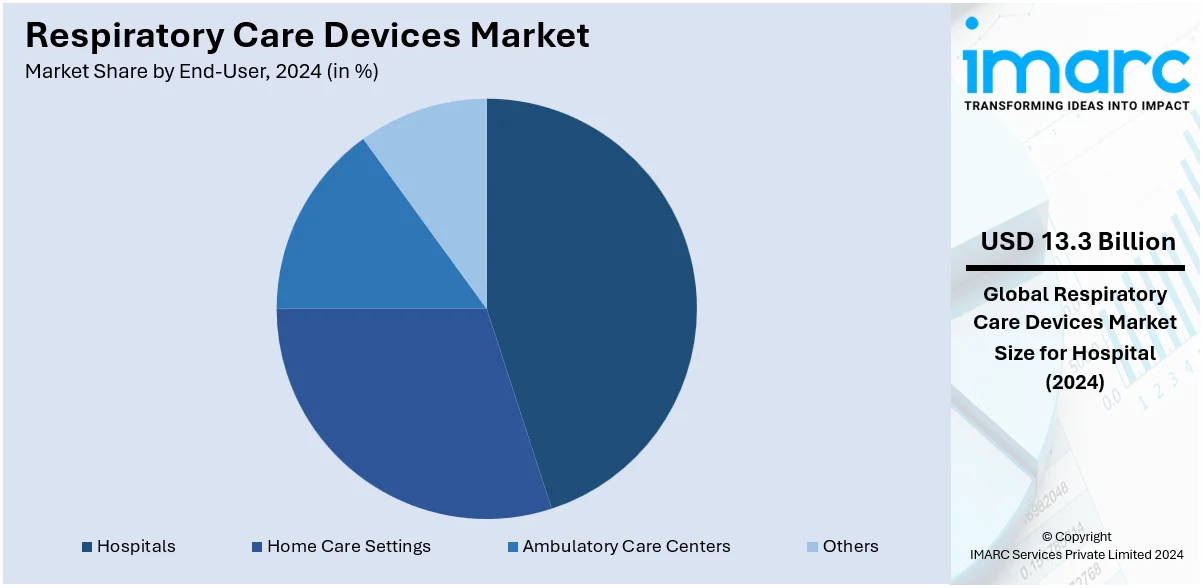

エンドユーザー別では、病院が2024年に市場をリードしており、重篤な呼吸器疾患の入院・外来治療に対応しています。また、より多くの患者が自宅でのケアを好む傾向にあるため、在宅ケア環境も急速に普及しています。

市場成長の主な要因としては、慢性疾患の高い有病率、高齢化の進展、医療インフラの発展、政府の取り組み、そして研究開発活動の活発化が挙げられます。

地域別に見ると、2024年には北米が最大の市場シェアを占めました。米国では、COPD、喘息、慢性気管支炎、肺気腫などの慢性肺疾患に苦しむ人が3400万人を超え、2022年には1170万人の成人がCOPDと診断されています。また、睡眠時無呼吸症候群(OSA)も男性の15~30%、女性の10~15%にみられ、約7335の病院を持つ充実した医療インフラと相まって、高度な呼吸器ケア機器の需要を牽引しています。2022年の米国の医療費は4.1%増の4.5兆ドルに達しました。

欧州市場は、慢性呼吸器疾患の有病率上昇と規制の進展により成長しています。ドイツでは2022年に喘息が成人で4~5%、子供で10%の有病率を示しました。医療用酸素濃縮器の償還手続きにおける迅速な承認や、Inogen社が2023年1月に欧州医療機器規則(EU MDR)認証を取得し、製品の市場投入を拡大した事例は、市場の追い風となっています。スイスでは2020年に喘息関連死が95件、肺疾患による死亡が2902件報告されており、呼吸器疾患の増加が市場成長を促しています。

アジア太平洋地域では、呼吸器アレルギーの増加と有利な市場環境が成長を牽引しています。日本ではスギ花粉症が人口の約40%に影響し、治療用呼吸器機器の需要を高めています。また、市場リーダーによる機器価格の引き下げも市場成長を後押ししており、例えばインドでは2021年にフィリップスが酸素濃縮器の価格を7%引き下げ、多くの消費者が利用しやすくなりました。中南米、中東・アフリカ地域も同様に成長が見込まれています。

世界の呼吸器ケアデバイス市場は、慢性呼吸器疾患の増加、医療インフラの拡充、技術革新を背景に著しい成長を遂げています。

特にラテンアメリカ地域では、ブラジルが市場成長の主要な牽引役となっています。ブラジルでは、慢性閉塞性肺疾患(COPD)の有病率が15.8%と高く、喘息や睡眠時無呼吸症候群の症例も増加しています。2021年の2,702施設から2022年には2,725施設へと公立病院数が増加するなど、医療インフラの整備が進んでおり、政府の公衆衛生向上への取り組みも活発です。酸素濃縮器やCPAPデバイスを含む在宅ケアソリューションへの意識と導入が進んでいることも、市場をさらに後押ししています。

中東・アフリカ(MEA)地域も、医療イニシアチブの拡大と慢性呼吸器疾患の発生率増加により、市場は顕著な成長が見込まれます。2024年7月にはUAEが1億5,000万ドル以上を投じて10年間で10の新規病院建設を支援する「ザイード人道遺産イニシアチブ」を開始し、医療アクセスを改善し、呼吸器ケアデバイスの需要を促進すると期待されています。サウジアラビアでは人口の17.7%が糖尿病を患っており、糖尿病などの慢性疾患がCOPDや睡眠時無呼吸症候群といった二次的な呼吸器疾患を引き起こすことが多いため、MEA地域における呼吸器ケアソリューションの必要性が高まっています。

競争環境においては、主要メーカーは研究開発への大規模な投資を通じて、携帯型人工呼吸器、ウェアラブルデバイス、モニターベースの呼吸器ケアデバイスといった革新的な製品を投入し、事業成長を推進しています。また、事業拡大のために合併・買収や戦略的パートナーシップを積極的に活用しています。医療従事者や患者に対する呼吸器疾患とその管理ソリューションに関する啓発キャンペーンも活発に行われています。さらに、AIや遠隔医療技術の導入により、呼吸器ケアの効率が向上し、遠隔モニタリングや個別化された治療が可能になっています。市場の主要企業には、Philips Healthcare、ResMed、Medtronicなどが名を連ねています。

最近の動向としては、2024年4月にオムロンヘルスケアがデジタルヘルスプラットフォームと遠隔診療サービスに特化したLuscii Healthtechを買収しました。2024年2月にはResMedが米国で睡眠時無呼吸症候群治療用のAirCurve 11シリーズ二相性陽圧呼吸器を発売し、Getingeはインドで肺保護療法ツールを備えたServo-c人工呼吸器を発表しました。2024年1月にはInspira Technologies OXY B.H.N Ltd.がINSPIRA ART医療機器シリーズ用の血液酸素化使い捨てキットを発売し、単回使用灌流システム市場への参入を果たしました。

本レポートは、2019年から2033年までの呼吸器ケアデバイス市場の包括的な定量分析を提供し、市場セグメント、歴史的および現在の市場トレンド、市場予測、市場ダイナミクスを詳細に探求しています。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場と最も急速に成長している地域市場を特定します。また、ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーとバイヤーの交渉力、代替品の脅威の影響を評価し、市場の競争レベルと魅力を分析します。ステークホルダーは、競争環境を理解し、市場における主要プレーヤーの現在の位置付けに関する洞察を得ることができます。対象製品には、PAPデバイス、人工呼吸器、ネブライザー、加湿器、吸入器などの治療デバイス、パルスオキシメーター、ガス分析装置などのモニタリングデバイス、スパイロメーター、睡眠ポリグラフ装置などの診断デバイス、マスク、使い捨て蘇生器、呼吸回路、気管切開チューブ、鼻カニューレなどの消耗品およびアクセサリーが含まれます。対象疾患はCOPD、喘息、睡眠時無呼吸症候群、感染症など多岐にわたり、病院、在宅医療、外来診療センターが主要なエンドユーザーです。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 導入

4.1 概要

4.2 主要な業界トレンド

5 世界の呼吸器ケア機器市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 製品別市場内訳

5.5 適応症別市場内訳

5.6 エンドユーザー別市場内訳

5.7 地域別市場内訳

5.8 市場予測

6 製品別市場内訳

6.1 治療機器

6.1.1 市場トレンド

6.1.2 主要機器

6.1.2.1 陽圧呼吸器 (PAP) 機器

6.1.2.2 人工呼吸器

6.1.2.3 ネブライザー

6.1.2.4 加湿器

6.1.2.5 吸入器

6.1.2.6 その他

6.1.3 市場予測

6.2 モニタリング機器

6.2.1 市場トレンド

6.2.2 主要機器

6.2.2.1 パルスオキシメーター

6.2.2.2 ガス分析装置

6.2.2.3 その他

6.2.3 市場予測

6.3 診断機器

6.3.1 市場トレンド

6.3.2 主要機器

6.3.2.1 スパイロメーター

6.3.2.2 ポリソムノグラフィー機器

6.3.2.3 ピークフローメーター

6.3.2.4 その他

6.3.3 市場予測

6.4 消耗品およびアクセサリー

6.4.1 市場トレンド

6.4.2 主要な種類

6.4.2.1 マスク

6.4.2.2 使い捨て蘇生器

6.4.2.3 呼吸回路

6.4.2.4 気管切開チューブ

6.4.2.5 鼻カニューレ

6.4.2.6 その他

6.4.3 市場予測

7 適応症別市場内訳

7.1 慢性閉塞性肺疾患 (COPD)

7.1.1 市場トレンド

7.1.2 市場予測

7.2 喘息

7.2.1 市場トレンド

7.2.2 市場予測

7.3 睡眠時無呼吸

7.3.1 市場トレンド

7.3.2 市場予測

7.4 感染症

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院

8.1.1 市場トレンド

8.1.2 市場予測

8.2 在宅ケア

8.2.1 市場トレンド

8.2.2 市場予測

8.3 外来診療施設

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 市場トレンド

9.1.2 市場予測

9.2 欧州

9.2.1 市場トレンド

9.2.2 市場予測

9.3 アジア太平洋

9.3.1 市場トレンド

9.3.2 市場予測

9.4 中東およびアフリカ

9.4.1 市場トレンド

9.4.2 市場予測

9.5 ラテンアメリカ

9.5.1 市場トレンド

9.5.2 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロフィール

13.3.1 フィリップス・ヘルスケア

13.3.2 レスメド

13.3.3 チャート・インダストリーズ・インク

13.3.4 ハミルトン・メディカル

13.3.5 メドトロニック

13.3.6 マシモ

13.3.7 ドレーゲルヴェルク

13.3.8 インバケア・コーポレーション

13.3.9 アライド・ヘルスケア・プロダクツ・インク

13.3.10 3Bメディカル・インク

13.3.11 エア・リキード

13.3.12 フィッシャー&パイケル・ヘルスケア

13.3.13 GEヘルスケア

13.3.14 バイアール・メディカル・インク

13.3.15 ローテック・ヘルスケア・インク

図のリスト

図1:世界の呼吸器ケア機器市場:主要な推進要因と課題

図2:世界の呼吸器ケア機器市場:販売額(10億米ドル)、2019-2024年

図3:世界の呼吸器ケア機器市場:製品別内訳(%)、2024年

図4:世界の呼吸器ケア機器市場:適応症別内訳(%)、2024年

図5:世界の呼吸器ケア機器市場:エンドユーザー別内訳(%)、2024年

図6:世界の呼吸器ケア機器市場:地域別内訳(%)、2024年

図7:世界の呼吸器ケア機器市場予測:販売額(10億米ドル)、2025-2033年

図8:世界の呼吸器ケア機器産業:SWOT分析

図9:世界の呼吸器ケア機器産業:バリューチェーン分析

図10:世界の呼吸器ケア機器産業:ポーターの5フォース分析

図11:世界の呼吸器ケア機器(治療機器)市場:販売額(10億米ドル)、2019年および2024年

図12:世界の呼吸器ケア機器(治療機器)市場予測:販売額(10億米ドル)、2025-2033年

図13:世界の呼吸器ケア機器(モニタリング機器)市場:販売額(10億米ドル)、2019年および2024年

図14:世界の呼吸器ケア機器(モニタリング機器)市場予測:販売額(10億米ドル)、2025-2033年

図15:世界の呼吸器ケア機器(診断機器)市場:販売額(10億米ドル)、2019年および2024年

図16:世界の呼吸器ケア機器(診断機器)市場予測:販売額(10億米ドル)、2025-2033年

図17:世界の呼吸器ケア機器(消耗品およびアクセサリー)市場:販売額(10億米ドル)、2019年および2024年

図18:世界の呼吸器ケア機器(消耗品およびアクセサリー)市場予測:販売額(10億米ドル)、2025-2033年

図19:世界の呼吸器ケア機器(慢性閉塞性肺疾患)市場:販売額(10億米ドル)、2019年および2024年

図20:世界の呼吸器ケア機器(慢性閉塞性肺疾患)市場予測:販売額(10億米ドル)、2025-2033年

図21:世界の呼吸器ケア機器(喘息)市場:販売額(10億米ドル)、2019年および2024年

図22:世界の呼吸器ケア機器(喘息)市場予測:販売額(10億米ドル)、2025-2033年

図23:世界の呼吸器ケア機器(睡眠時無呼吸)市場:販売額(10億米ドル)、2019年および2024年

図24:世界の呼吸器ケア機器(睡眠時無呼吸)市場予測:販売額(10億米ドル)、2025-2033年

図25:世界の呼吸器ケア機器(感染症)市場:販売額(10億米ドル)、2019年および2024年

図26:世界の呼吸器ケア機器(感染症)市場予測:販売額(10億米ドル)、2025-2033年

図27:世界:呼吸ケアデバイス(その他の適応症)市場:販売額(10億米ドル単位)、2019年および2024年

図28:世界:呼吸ケアデバイス(その他の適応症)市場予測:販売額(10億米ドル単位)、2025年~2033年

図29:世界:呼吸ケアデバイス(病院)市場:販売額(10億米ドル単位)、2019年および2024年

図30:世界:呼吸ケアデバイス(病院)市場予測:販売額(10億米ドル単位)、2025年~2033年

図31:世界:呼吸ケアデバイス(在宅医療環境)市場:販売額(10億米ドル単位)、2019年および2024年

図32:世界:呼吸ケアデバイス(在宅医療環境)市場予測:販売額(10億米ドル単位)、2025年~2033年

図33:世界:呼吸ケアデバイス(外来ケアセンター)市場:販売額(10億米ドル単位)、2019年および2024年

図34:世界:呼吸ケアデバイス(外来ケアセンター)市場予測:販売額(10億米ドル単位)、2025年~2033年

図35:世界:呼吸ケアデバイス(その他のエンドユーザー)市場:販売額(10億米ドル単位)、2019年および2024年

図36:世界:呼吸ケアデバイス(その他のエンドユーザー)市場予測:販売額(10億米ドル単位)、2025年~2033年

図37:北米:呼吸ケアデバイス市場:販売額(10億米ドル単位)、2019年および2024年

図38:北米:呼吸ケアデバイス市場予測:販売額(10億米ドル単位)、2025年~2033年

図39:欧州:呼吸ケアデバイス市場:販売額(10億米ドル単位)、2019年および2024年

図40:欧州:呼吸ケアデバイス市場予測:販売額(10億米ドル単位)、2025年~2033年

図41:アジア太平洋:呼吸ケアデバイス市場:販売額(10億米ドル単位)、2019年および2024年

図42:アジア太平洋:呼吸ケアデバイス市場予測:販売額(10億米ドル単位)、2025年~2033年

図43:中東およびアフリカ:呼吸ケアデバイス市場:販売額(10億米ドル単位)、2019年および2024年

図44:中東およびアフリカ:呼吸ケアデバイス市場予測:販売額(10億米ドル単位)、2025年~2033年

図45:ラテンアメリカ:呼吸ケアデバイス市場:販売額(10億米ドル単位)、2019年および2024年

図46:ラテンアメリカ:呼吸ケアデバイス市場予測:販売額(10億米ドル単位)、2025年~2033年

呼吸ケアデバイスとは、呼吸機能の補助や代替を目的とした医療機器の総称です。呼吸不全や呼吸困難を抱える患者さんの生命維持、症状緩和、QOL向上に不可欠な役割を果たします。酸素化の改善、二酸化炭素の排出促進、気道確保などが主な目的です。

主な種類としては、まず人工呼吸器が挙げられます。これは、患者さんの呼吸を機械的に補助または完全に代替する装置で、気管内チューブや気管切開チューブを用いる侵襲的タイプと、マスクを介して行うCPAPやBiPAPなどの非侵襲的タイプがあります。集中治療室で使用される高性能なものから、在宅医療で用いられる小型のものまで多岐にわたります。次に、酸素療法装置があります。これは、低酸素血症の患者さんに酸素を供給するもので、鼻カニューレ、酸素マスク、高流量鼻カニューレ(HFNC)などの供給器具と、酸素濃縮器や酸素ボンベなどの供給源から構成されます。気道管理装置も重要で、気管チューブ、気管切開チューブ、ラリンゲアルマスクなどがあり、気道の確保や分泌物の除去に用いられる吸引カテーテルも含まれます。薬剤を霧状にして吸入させるネブライザーも広く使用されており、気管支拡張薬やステロイド薬の投与に利用されます。その他、呼吸機能の診断やモニタリングに用いるスパイロメーターや、痰の排出を補助する排痰補助装置などがあります。

これらのデバイスは、急性呼吸不全(ARDS、肺炎、COPD増悪など)や慢性呼吸不全(COPD、神経筋疾患など)の治療に不可欠です。術後の呼吸管理、睡眠時無呼吸症候群の治療、救急医療における気道確保や蘇生、さらには在宅医療での継続的なケアにも広く応用されています。診断から治療、長期管理まで、患者さんの状態に応じた多様な場面で活用されています。

関連技術としては、まず高度なセンサー技術が挙げられます。パルスオキシメトリーによる酸素飽和度測定、カプノグラフィーによる呼気終末二酸化炭素濃度測定、流量センサーや圧センサーによる呼吸パターンの詳細なモニタリングなどが含まれます。次に、ソフトウェアとAIの進化が著しく、人工呼吸器の換気モードの最適化、アラーム管理の効率化、患者データの解析、さらには将来的な予測分析への応用が進んでいます。遠隔医療やIoT技術も重要で、在宅患者の呼吸状態を遠隔でモニタリングしたり、複数のデバイスからデータを統合して管理したりすることが可能になっています。また、生体適合性に優れた材料科学の進歩により、患者さんの快適性や安全性が向上しています。デバイスの小型化や軽量化も進み、携帯性が高まり、患者さんの活動範囲を広げています。さらに、加湿・加温技術により、乾燥による気道への刺激を軽減し、快適な呼吸環境を提供しています。これらの技術革新により、呼吸ケアデバイスはより安全で効果的、かつ患者さん中心の医療を実現しています。