❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

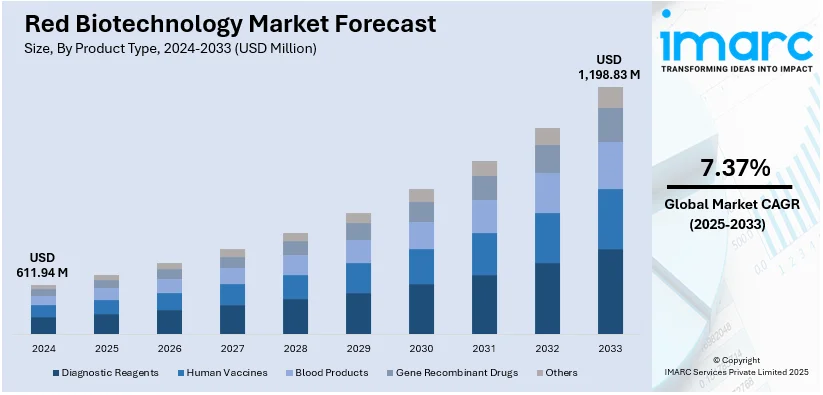

世界のレッドバイオテクノロジー市場は、2024年に6億1,194万米ドルと評価され、2033年までに11億9,883万米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率7.37%で成長する見込みです。2024年には北米が市場の38.0%以上を占め、優位な地位を確立しています。

この市場の成長を牽引する主な要因は、個別化医療への需要増加、バイオテクノロジー製品の研究開発への大規模な投資、そして遺伝子研究における革新的な技術進歩です。がん、糖尿病、遺伝性疾患といった慢性疾患の罹患率上昇は、バイオ医薬品や遺伝子治療の需要を大きく高めています。例えば、2022年には世界で約970万人ががんで死亡し、2000万件の新規症例が診断されました。このような疾患の世界的負担の増大が、革新的なバイオ医薬品への需要を押し上げています。遺伝子工学、幹細胞研究、再生医療の進展が、医薬品開発のイノベーションを加速させています。

政府による資金提供、規制支援、製薬会社からの投資増加も市場成長を後押ししています。生物製剤、モノクローナル抗体、組換えタンパク質の使用拡大は治療効率を向上させ、高齢化社会と医療費の増加が世界的な需要を押し上げています。バイオテクノロジー企業と研究機関間のパートナーシップも研究活動を活発化させています。米国では、高度な医療インフラ、高いR&D投資、FDAの迅速承認制度が市場を牽引しています。

組換えタンパク質、モノクローナル抗体、CRISPRのような遺伝子編集技術を含むバイオ医薬品の継続的な革新が市場を牽引しています。遺伝子治療や幹細胞治療は、これまで治療不可能だった疾患に対するアプローチを革新し、再生医療や個別化医療におけるブレークスルーも市場の可能性を広げています。

AI、機械学習、ビッグデータ分析のバイオテクノロジーへの統合は、創薬の加速、臨床試験の最適化、精密医療の改善を通じて市場を大きく変革しています。AI駆動の研究は、薬剤候補の特定を強化し、治療結果を予測し、開発コストを削減します。ビッグデータは、膨大なゲノムおよび患者情報の分析を可能にし、より正確な診断と個別化された治療につながります。これらの技術進歩は、研究と生産をより効果的かつ費用対効果の高いものにしています。

製品タイプ別では、診断用試薬が市場に最も大きく貢献すると見込まれています。これは、感染症や個別化医療のための正確な早期疾患検出とスクリーニングの必要性が高まっているためです。また、ヒト用ワクチン市場も、予防接種プログラムの拡大、政府の資金提供、組換えおよびmRNAワクチン技術の進歩により、最大のセグメントとなっています。感染症の増加や新たなウイルス脅威が需要を生み出し、パンデミックへの備えと迅速なワクチン開発プラットフォームへの投資が成長を支えています。血液製剤も重要なセグメントであり、その需要は安定しています。

全体として、レッドバイオテクノロジー市場は、慢性疾患の増加、技術革新、政府および産業界からの強力な支援により、今後も堅調な成長が期待されます。

赤色バイオテクノロジー市場は、輸血、免疫療法、希少疾患治療に不可欠であり、血漿由来治療薬の需要増、政府支援、分画技術の進歩が成長を牽引。血友病、免疫不全症、外傷の増加、病原体低減や組換え血液成分の改良が製品の安全性と効率を高め、医療、バイオ医薬品、再生医療の発展に貢献する。

用途別では、標的療法、モノクローナル抗体、組換えタンパク質への需要増を背景に、バイオ医薬品生産が市場を主導。細胞培養技術、バイオプロセス最適化、遺伝子発現システムの進歩が生産効率を向上させ、がんや自己免疫疾患などの慢性疾患増加が生物学的製剤の需要を拡大。政府支援、バイオシミラー開発、バイオリアクターやシングルユース技術の革新も市場を後押しし、個別化医療や遺伝子治療の進展が市場成長と優位性を確固たるものにしている。

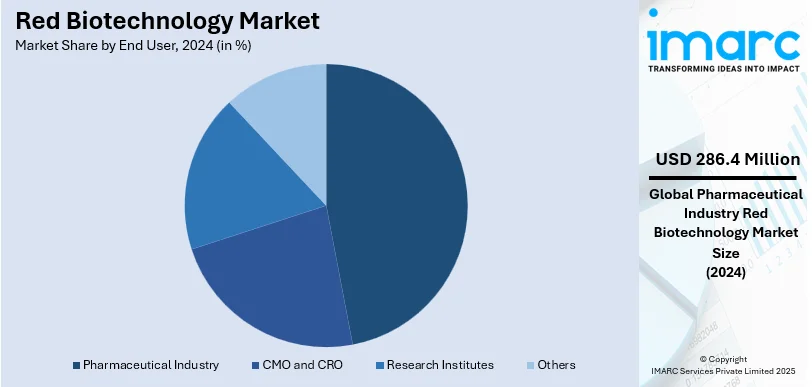

エンドユーザー別では、製薬業界が2024年に約46.8%の最大シェアを占める。医薬品開発、生物学的製剤、遺伝子治療におけるバイオテクノロジー革新の広範な利用がその理由だ。標的薬、モノクローナル抗体、バイオシミラーへの需要増が成長を促進し、組換えDNA技術、細胞ベース試験、タンパク質開発プラ

赤色バイオテクノロジー市場は、医療・製薬分野での応用拡大に伴い、世界的に成長を続けています。

ラテンアメリカ地域では、医療施設の増加と民営化が市場拡大の主要な原動力となっています。ブラジルはラテンアメリカ最大の医療市場であり、多数の病院が民営化されています。この地域の医療インフラ整備が進むにつれて、バイオ医薬品の需要が高まり、バイオシミラー、幹細胞治療、遺伝子治療などの先進医療への投資が加速しています。各国政府や民間企業は、バイオテクノロジーを基盤とした医薬品開発に注力し、研究開発および製造能力への投資を強化しています。ブラジル、メキシコ、アルゼンチンは、国際協力とバイオ医薬品革新を支援する政策の恩恵を受け、主要なプレーヤーとして台頭しています。個別化医療と生物学的製剤の開発への関心の高まりが、この地域での赤色バイオテクノロジーの採用をさらに後押ししており、医療アクセスの改善とともに、バイオテクノロジーの進歩が加速し、有望な市場となっています。

中東およびアフリカ地域では、心血管疾患(CVD)の症例増加が赤色バイオテクノロジーの採用を牽引しています。2021年にはアラブ首長国連邦でCVDの年齢標準化有病率が特に高かったことが報告されており、ライフスタイルの変化、肥満、遺伝的素因がCVDの増加に寄与しています。モノクローナル抗体や組換えタンパク質を含む生物学的製剤への需要が高まる中、各国政府は医療改革を優先し、バイオテクノロジーの研究開発と製造を強化しています。サウジアラビア、UAE、南アフリカなどの国々は、CVD関連の医療課題に対処するため、バイオ医薬品能力の向上を進めています。地域内のバイオテクノロジー企業と世界の製薬企業との提携も活発化しており、心血管治療におけるイノベーションを加速させています。バイオテクノロジーを基盤とした治療法が勢いを増すにつれて、この地域ではCVD対策のための赤色バイオテクノロジーの採用が大幅に増加すると予想されます。

赤色バイオテクノロジー市場は、遺伝子治療、個別化医療、バイオ医薬品の進歩に牽引され、競争が激化しています。ロシュ、ファイザー、ノバルティス、アムジェンといった大手企業に加え、新たなバイオテクノロジー系スタートアップ企業が市場を牽引しています。市場の成長は、生物学的製剤、バイオシミラー、細胞・遺伝子治療の需要拡大によって支えられています。研究開発への活発な投資により北米が市場をリードしていますが、アジア太平洋地域も政府の支援とバイオ製造システムの発展により成長を見せています。しかし、高額な研究開発費、厳格な規制手続き、知的財産権に関する紛争といった課題も存在します。企業が競争力を維持するためには、戦略的パートナーシップやM&Aが不可欠であり、人工知能を活用した創薬技術の進展や生物学的生産施設の拡充が業界の将来を左右します。主要な市場プレーヤーには、アムジェン、アストラゼネカ、バイオジェン、ブリストル・マイヤーズ スクイブ、ギリアド・サイエンシズ、メルク、ファイザー、リジェネロンなどが挙げられます。

最近の動向としては、2023年11月にPTCセラピューティクスがAADC欠損症治療薬として脳に直接投与する初の遺伝子治療薬KEBILIDI™のFDA迅速承認を取得し、CNS薬物送達に新たなアプローチを開拓しました。2024年11月には、UCSFベニオフ小児病院オークランドで、CRISPR-Cas9を用いた鎌状赤血球症の遺伝子治療臨床試験が開始され、非ウイルス性の遺伝子編集アプローチで疾患からの解放を目指しています。また、iotaSciencesは2024年11月に、遺伝子治療研究を強化する先進的なシングルセルクローニングプラットフォームXTを発表しました。2024年8月には、Red Queen Therapeuticsが5500万ドルの資金調達を受け、広域スペクトル抗ウイルス薬の開発を進めており、COVID-19治療薬の第1相試験を完了し、インフルエンザ治療薬では米国政府の支援を受けています。2024年5月には、Bio-Rad Laboratoriesが免疫学研究を強化する3種類の新しいStarBright™ Red Dyesを発表し、マルチカラーフローサイトメトリーソリューションを拡充しました。これらのニュースは、赤色バイオテクノロジー分野における継続的なイノベーションと進歩を示しています。

本レポートは、2019年から2033年までの赤色バイオテクノロジー市場の包括的な定量分析を提供し、市場の動向、予測、推進要因、課題、機会を詳述しています。利害関係者は、市場セグメント、地域市場、主要国レベルの市場を特定し、ポーターの5つの力分析を通じて競争環境を評価することができます。

1 はじめに

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のレッドバイオテクノロジー市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 世界のレッドバイオテクノロジー市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 世界のレッドバイオテクノロジー市場 – 製品タイプ別内訳

6.1 診断用試薬

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 ヒト用ワクチン

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 血液製剤

6.3.1 概要

6.3.2 過去および現在の市場動向 (2019-2024)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033)

6.4 遺伝子組換え医薬品

6.4.1 概要

6.4.2 過去および現在の市場動向 (2019-2024)

6.4.3 市場セグメンテーション

6.4.4 市場予測 (2025-2033)

6.5 その他

6.5.1 過去および現在の市場動向 (2019-2024)

6.5.2 市場予測 (2025-2033)

6.6 製品タイプ別の魅力的な投資提案

7 世界のレッドバイオテクノロジー市場 – 用途別内訳

7.1 バイオ医薬品生産

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 遺伝子治療

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 ファーマコゲノミクス

7.3.1 概要

7.3.2 過去および現在の市場動向 (2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033)

7.4 遺伝子検査

7.4.1 概要

7.4.2 過去および現在の市場動向 (2019-2024)

7.4.3 市場セグメンテーション

7.4.4 市場予測 (2025-2033)

7.5 その他

7.5.1 過去および現在の市場動向 (2019-2024)

7.5.2 市場予測 (2025-2033)

7.6 用途別の魅力的な投資提案

8 世界のレッドバイオテクノロジー市場 – エンドユーザー別内訳

8.1 製薬業界

8.1.1 概要

8.1.2 過去および現在の市場動向 (2019-2024)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033)

8.2 CMOおよびCRO

8.2.1 概要

8.2.2 過去および現在の市場動向 (2019-2024)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033)

8.3 研究機関

8.3.1 概要

8.3.2 過去および現在の市場動向 (2019-2024)

8.3.3 市場セグメンテーション

8.3.4 市場予測 (2025-2033)

8.4 その他

8.4.1 過去および現在の市場動向 (2019-2024)

8.4.2 市場予測 (2025-2033)

8.5 エンドユーザー別の魅力的な投資提案

9 世界のレッドバイオテクノロジー市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場促進要因

9.1.1.2 過去および現在の市場動向 (2019-2024)

9.1.1.3 製品タイプ別市場内訳

9.1.1.4 用途別市場内訳

9.1.1.5 エンドユーザー別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2025-2033)

9.1.2 カナダ

9.1.2.1 市場促進要因

9.1.2.2 過去および現在の市場動向 (2019-2024)

9.1.2.3 製品タイプ別市場内訳

9.1.2.4 用途別市場内訳

9.1.2.5 エンドユーザー別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2025-2033)

9.2 欧州

9.2.1 ドイツ

9.2.1.1 市場促進要因

9.2.1.2 過去および現在の市場動向 (2019-2024)

9.2.1.3 製品タイプ別市場内訳

9.2.1.4 用途別市場内訳

9.2.1.5 エンドユーザー別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2025-2033)

9.2.2 フランス

9.2.2.1 市場促進要因

9.2.2.2 過去および現在の市場動向 (2019-2024)

9.2.2.3 製品タイプ別市場内訳

9.2.2.4 用途別市場内訳

9.2.2.5 エンドユーザー別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2025-2033)

9.2.3 英国

9.2.3.1 市場促進要因

9.2.3.2 過去および現在の市場動向 (2019-2024)

9.2.3.3 製品タイプ別市場内訳

9.2.3.4 用途別市場内訳

9.2.3.5 エンドユーザー別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2025-2033)

9.2.4 イタリア

9.2.4.1 市場促進要因

9.2.4.2 過去および現在の市場動向 (2019-2024)

9.2.4.3 製品タイプ別市場内訳

9.2.4.4 用途別市場内訳

9.2.4.5 エンドユーザー別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2025-2033)

9.2.5 スペイン

9.2.5.1 市場促進要因

9.2.5.2 過去および現在の市場動向 (2019-2024)

9.2.5.3 製品タイプ別市場内訳

9.2.5.4 用途別市場内訳

9.2.5.5 エンドユーザー別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033)

9.2.6 その他

9.2.6.1 過去および現在の市場動向 (2019-2024)

9.2.6.2 市場予測 (2025-2033)

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場促進要因

9.3.1.2 過去および現在の市場動向 (2019-2024)

9.3.1.3 製品タイプ別市場内訳

9.3.1.4 用途別市場内訳

9.3.1.5 エンドユーザー別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033)

9.3.2 日本

9.3.2.1 市場促進要因

9.3.2.2 過去および現在の市場動向 (2019-2024)

9.3.2.3 製品タイプ別市場内訳

9.3.2.4 用途別市場内訳

9.3.2.5 エンドユーザー別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033)

9.3.3 インド

9.3.3.1 市場促進要因

9.3.3.2 過去および現在の市場動向 (2019-2024)

9.3.3.3 製品タイプ別市場内訳

9.3.3.4 用途別市場内訳

9.3.3.5 エンドユーザー別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033)

9.3.4 韓国

9.3.4.1 市場促進要因

9.3.4.2 過去および現在の市場動向 (2019-2024)

9.3.4.3 製品タイプ別市場内訳

9.3.4.4 用途別市場内訳

9.3.4.5 エンドユーザー別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033)

9.3.5 オーストラリア

9.3.5.1 市場促進要因

9.3.5.2 過去および現在の市場動向 (2019-2024)

9.3.5.3 製品タイプ別市場内訳

9.3.5.4 用途別市場内訳

9.3.5.5 エンドユーザー別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033)

9.3.6 インドネシア

9.3.6.1 市場促進要因

9.3.6.2 過去および現在の市場動向 (2019-2024)

9.3.6.3 製品タイプ別市場内訳

9.3.6.4 用途別市場内訳

9.3.6.5 エンドユーザー別市場内訳

9.3.6.6 主要企業

9.3.6.7 市場予測 (2025-2033)

9.3.7 その他

9.3.7.1 過去および現在の市場動向 (2019-2024)

9.3.7.2 市場予測 (2025-2033)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場促進要因

9.4.1.2 過去および現在の市場動向 (2019-2024)

9.4.1.3 製品タイプ別市場内訳

9.4.1.4 用途別市場内訳

9.4.1.5 エンドユーザー別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033)

9.4.2 メキシコ

9.4.2.1 市場促進要因

9.4.2.2 過去および現在の市場動向 (2019-2024)

9.4.2.3 製品タイプ別市場内訳

9.4.2.4 用途別市場内訳

9.4.2.5 エンドユーザー別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024)

9.4.3.2 市場予測 (2025-2033)

9.5 中東およびアフリカ

9.5.1 市場促進要因

9.5.2 過去および現在の市場動向 (2019-2024)

9.5.3 製品タイプ別市場内訳

9.5.4 用途別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測 (2025-2033)

9.6 地域別魅力的な投資提案

10 世界のレッドバイオテクノロジー市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 主要企業別市場シェア

10.4 市場プレーヤーのポジショニング

10.5 主要な成功戦略

10.6 競争ダッシュボード

10.7 企業評価象限

11 主要企業のプロフィール

11.1 アムジェン社

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 財務状況

11.1.5 SWOT分析

11.1.6 主要ニュースとイベント

11.2 アストラゼネカ社

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 財務状況

11.2.5 SWOT分析

11.2.6 主要ニュースとイベント

11.3 バイオジェン社

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 財務状況

11.3.5 SWOT分析

11.3.6 主要ニュースとイベント

11.4 ブリストル・マイヤーズ スクイブ社

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 財務状況

11.4.5 SWOT分析

11.4.6 主要ニュースとイベント

11.5 ギリアド・サイエンシズ社

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 財務状況

11.5.5 SWOT分析

11.5.6 主要ニュースとイベント

11.6 メルク社

11.6.1 事業概要

11.6.2 提供サービス

11.6.3 事業戦略

11.6.4 財務状況

11.6.5 SWOT分析

11.6.6 主要ニュースとイベント

11.7 ファイザー社

11.7.1 事業概要

11.7.2 提供サービス

11.7.3 事業戦略

11.7.4 財務状況

11.7.5 SWOT分析

11.7.6 主要ニュースとイベント

11.8 リジェネロン・ファーマシューティカルズ社

11.8.1 事業概要

11.8.2 提供サービス

11.8.3 事業戦略

11.8.4 財務状況

11.8.5 SWOT分析

11.8.6 主要ニュースとイベント

これは企業の一部リストであり、完全なリストはレポートに記載されています。

12 世界のレッドバイオテクノロジー市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.1.5 影響分析

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 戦略的提言

14 付録

赤色バイオテクノロジーは、医療および製薬分野におけるバイオテクノロジーの応用を指します。主に人間の健康の向上、病気の診断、予防、治療法の開発に焦点を当てており、「医療バイオテクノロジー」とも呼ばれます。

この分野にはいくつかの種類があります。治療応用としては、遺伝子治療、細胞治療、再生医療、そして抗体医薬やワクチンなどの生物学的製剤の開発が含まれます。診断応用では、PCRやDNAシーケンシングを用いた分子診断、バイオマーカーの発見などが挙げられます。予防応用としては、感染症やがんに対するワクチンの開発、遺伝子情報に基づいた個別化医療の推進があります。

具体的な用途と応用例は多岐にわたります。医薬品の研究開発では、インスリンや成長ホルモンなどの組換えタンパク質、がんや自己免疫疾患に対するモノクローナル抗体、各種感染症やがんに対するワクチンの生産が行われています。遺伝子治療では、嚢胞性線維症や血友病といった遺伝性疾患の原因となる遺伝子異常を修正し、根本的な治療を目指します。細胞治療や再生医療では、iPS細胞やES細胞などの幹細胞を利用して、損傷した組織や臓器(脊髄損傷、心不全、パーキンソン病など)の修復や機能回復を図ります。個別化医療では、個人の遺伝子情報に基づいて最適な治療法を選択し、治療効果の最大化と副作用の軽減を目指します。診断分野では、病気の早期発見、病原体の特定、薬物応答性の予測などに貢献しています。

関連する技術としては、遺伝子工学が非常に重要です。組換えDNA技術やCRISPR-Cas9などのゲノム編集技術は、遺伝子治療や医薬品生産の基盤となります。細胞培養技術は、細胞やタンパク質を大規模に生産するために不可欠です。ゲノミクス、プロテオミクス、メタボロミクスといったオミクス技術は、疾患のメカニズム解明やバイオマーカー、創薬ターゲットの発見に役立ちます。バイオインフォマティクスは、これらの膨大なデータを解析し、創薬や個別化医療に応用します。ナノバイオテクノロジーは、ドラッグデリバリーシステムや高感度な診断ツールの開発に寄与し、バイオプロセス工学は、生物学的製剤の効率的な生産プロセスを最適化します。これらの技術が複合的に組み合わさることで、赤色バイオテクノロジーは医療の未来を大きく変革しています。