❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

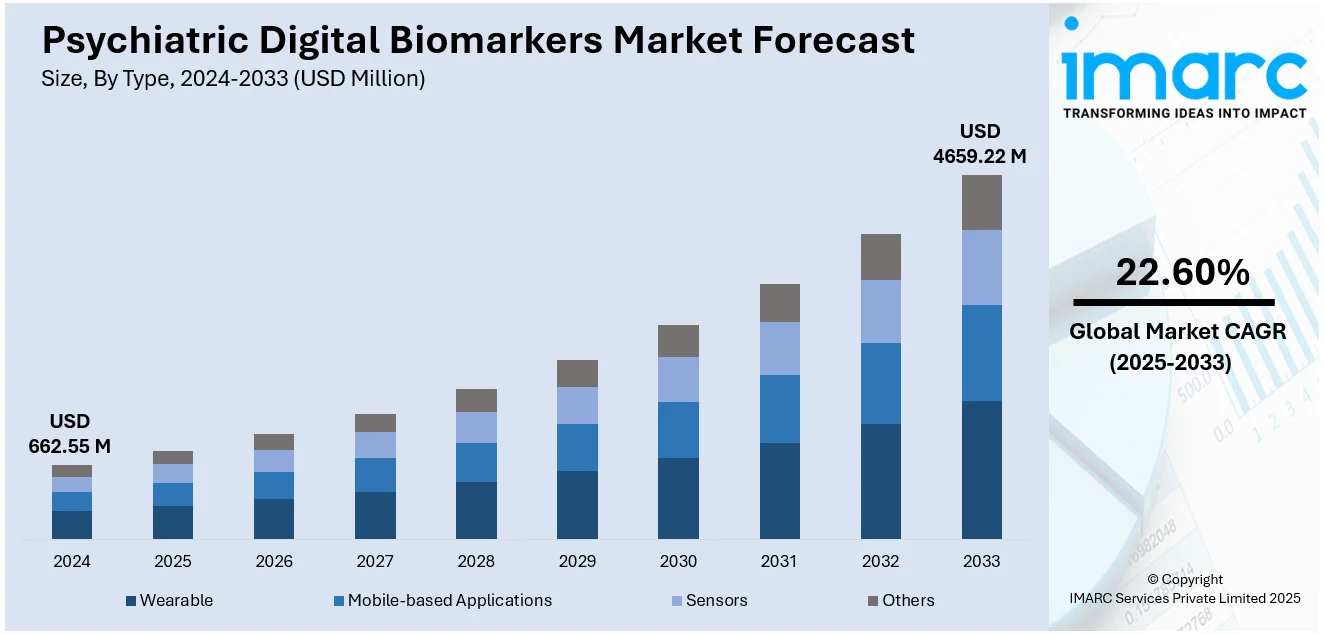

精神科デジタルバイオマーカーの世界市場は、2024年に6億6255万米ドルと評価され、2033年には46億5922万米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)22.60%で急成長する見込みです。北米が市場を主導し、特に米国が85.60%の大きなシェアを占めています。

この市場成長の主要な推進要因は多岐にわたります。まず、精神疾患の有病率増加が挙げられ、例えば米国成人のおよそ9.5%が毎年抑うつ性疾患を抱えています。次に、AIや機械学習(ML)といった技術の進歩が、より精密で個別化された治療計画の実現を可能にしています。遠隔医療の普及も重要な要因であり、リモートモニタリングとケアを促進しています。さらに、精神保健に対する意識向上は診断における継続的なイノベーションを促し、政府による精神保健研究・イノベーションへの強力な支援と資金提供も市場を後押ししています。米国では、臨床試験プロトコルへのデジタルバイオマーカーの統合が進み、評価効率と精度が向上しています。また、民間企業やベンチャーキャピタルによる精神保健技術への投資増加、雇用主主導の精神保健プログラムの拡大、高度なセンサーを搭載したウェアラブルデバイスの普及も市場拡大に寄与しています。

主要な市場トレンドとしては、テクノロジーの統合が挙げられます。AIとMLの統合は精神疾患の診断に革命をもたらし、ウェアラブルデバイスやアプリケーションから生成される大量のリアルタイムデータを分析し、患者の精神状態を把握します。AIアルゴリズムは、精神病エピソードや再発を予測するパターンを検出し、個別化された治療法を開発します。例えば、米国保健福祉省(HHS)は、AIを活用した行動保健ソリューションの強化を目的としたプロジェクトを推進しており、早期介入の実現可能性とアクセス性を向上させています。

次に、精神保健モニタリングのためのウェアラブルデバイスの採用増加も顕著なトレンドです。調査対象者の約60%がウェアラブルデバイスを所有しており、スマートウォッチ、バイオセンサー、フィットネストラッカーなどが睡眠サイクル、身体活動、生理学的データといった精神保健の追跡に重要な情報を収集します。これらのデバイスは、既存の臨床評価方法に代わる、モバイルで非侵襲的なリアルタイムモニタリング手段を提供し、センサー技術の進歩と個人の健康とウェルビーイングへの関心の高まりが普及を後押ししています。

さらに、個別化された遠隔精神保健ケアへの注目の高まりも市場を牽引しています。自己誘導型デジタル認知行動療法(CBT)プログラムはうつ病症状の有意な軽減をもたらし、個別化されたデジタルCBTの有効性を示しています。テクノロジーの導入により、精神状態の継続的なチェックに基づいた、より個別化された治療が可能になります。遠隔医療技術は、医療提供者が患者の状態をリアルタイムで監視し、直接対面せずに介入を調整することを可能にします。精神保健問題への意識向上と予防的アプローチへのシフトが、精神保健管理におけるデジタルヘルスソリューションの利用を促進しています。

市場はタイプ、臨床実践、エンドユースに基づいて分類されます。タイプ別では、ウェアラブルが38.2%と最大の市場シェアを占めています。これは、精神状態の継続的な観察に対する需要、精神疾患の評価と治療に不可欠なデータの提供、利便性、非侵襲性、低コスト、そしてAI・MLアルゴリズムによる性能向上が要因です。精神保健問題の増加、個別化医療への傾向、遠隔・予防的ヘルスケアへの移行が、ウェアラブルの採用をさらに促進しています。

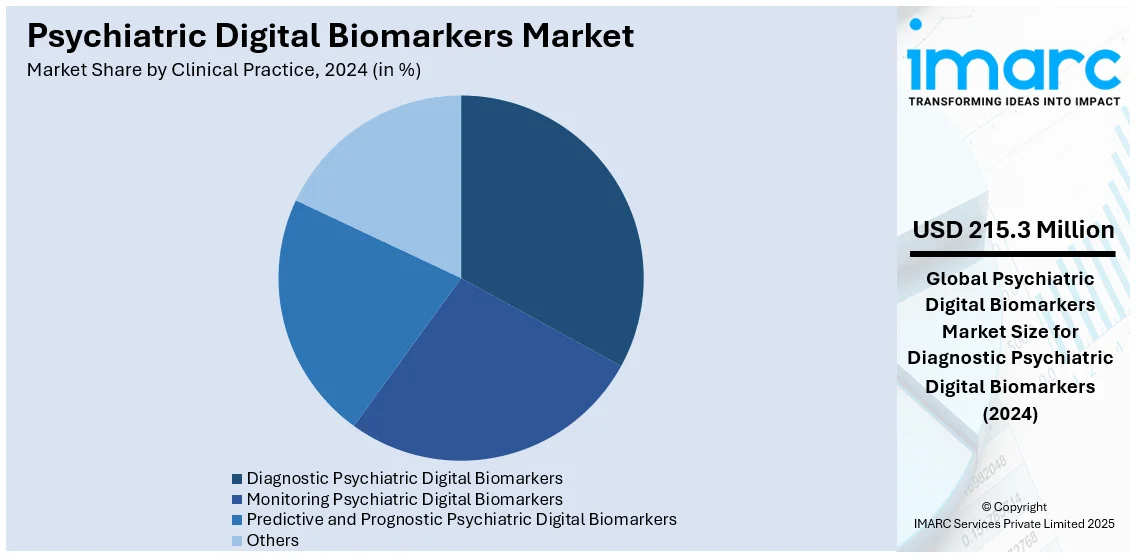

精神科デジタルバイオマーカー市場は、精神疾患の診断と治療における革新的なソリューションへの需要増大により、急速な成長を遂げています。特に、診断用精神科デジタルバイオマーカーセグメントは市場全体の32.5%を占め、うつ病、不安症、統合失調症といった精神疾患の正確で非侵襲的な診断ツールの必要性が高まっていることが主な推進力となっています。これらのデバイスは、AI、機械学習、ビッグデータ分析などの技術を活用し、ウェアラブルデバイスやアプリケーション、検査データからリアルタイムで個別の精神状態に関する情報を提供します。これにより、患者の早期管理と個別化された治療計画が可能となり、治療成果の向上が期待されています。また、精密医療への移行とより効果的なヘルスケアシステムの必要性も、診断用バイオマーカーの進歩を後押ししています。

エンドユース別では、ヘルスケア企業セグメントが48.7%と最大の市場シェアを占めています。これらの企業は、AI、機械学習、ウェアラブル技術を精神科サービスに導入する先駆者であり、患者の継続的なモニタリング、リアルタイムデータ収集、個別ケアの向上に貢献しています。精神疾患の増加と予防医療への重点移行、規制支援、償還政策、テクノロジー企業とヘルスケアプロバイダー間の協力も、市場拡大の重要な要因です。患者中心のモデルへの移行、データ分析への依存、技術進歩も市場成長に大きく寄与しています。

地域別に見ると、北米が世界の精神科デジタルバイオマーカー市場で最大のシェアを占めています。この地域の高度なヘルスケアインフラと精神疾患への意識の高まりが市場拡大を牽引しています。米国では、18歳以上の成人のおよそ4人に1人が精神疾患を抱えていると推定されており、うつ病や不安障害を含む精神疾患の有病率の高さが、新たな診断・臨床手順への強い要望を生み出しています。ウェアラブルやAIソリューションなどのデジタルヘルス技術の利用増加も、市場の急速な拡大を促進しています。政府の関心、補助金、助成金、精神疾患患者のヘルスケア改善に向けた科学的研究も発展を後押ししています。さらに、遠隔医療(テレメディシン)や遠隔患者モニタリング(RPM)が広く普及しており、患者への継続的かつ個別化されたケアを通じてデジタルバイオマーカーの強化に貢献しています。安価で非侵襲的な診断ツールへの需要増大も市場シェアを強化しています。

米国は、精神疾患の有病率の高さ(うつ病、不安症、心的外傷後ストレス障害など)と、より効果的で非侵襲的な診断ツールの必要性から、世界の精神科デジタルバイオマーカー市場で重要な地位を占めています。特に、15~24歳の若年層や85歳以上の白人男性における自殺率の高さは、予防可能な死因として注目されています。ウェアラブル、モバイルアプリ、AI駆動型プラットフォームを含むデジタルバイオマーカーの採用は、継続的なリアルタイムモニタリングと個別化された治療を提供する能力により増加しています。遠隔医療サービスの普及もデジタルヘルス技術の利用をさらに推進し、遠隔ケアと早期介入を可能にしています。国立精神衛生研究所(NIMH)のような政府機関による支援や精神衛生研究への資金提供も、この地域のイノベーションを強化しています。精密医療と個別化されたヘルスケアへの移行も、個別化された精神衛生治療への需要を促進しています。

欧州市場も、精神衛生問題への意識の高まりと精神疾患の有病率増加により、著しい成長を遂げています。この地域の強力なヘルスケアインフラと規制支援は、ウェアラブル、モバイルアプリケーション、AI駆動型診断ツールを含むデジタルヘルス技術の採用に有利な環境を作り出しています。欧州各国政府は精神衛生研究とイニシアチブに投資しており、精神科ケアにおけるイノベーションをさらに支援しています。世界保健機関(WHO)によると、2023年にはわずか19カ国がデジタルヘルス介入の評価基準を発表しており、プロセスの安全性と効率性を確保する上で重要です。患者が非侵襲的で費用対効果の高い精神衛生モニタリングおよび管理方法を求める中、個別化された遠隔ヘルスケアソリューションへの需要も高まっています。さらに、デジタルヘルス技術と従来のヘルスケアシステムとの統合に焦点を当てていることも、精神科デジタルバイオマーカーの採用を促進しています。官民双方からの投資増加とヘルスケア政策の進化により、この地域は精神科デジタルバイオマーカーの進歩を継続的に奨励する態勢が整っています。

アジア太平洋地域は、精神疾患の有病率の上昇と革新的なヘルスケアソリューションへの需要の高まりにより、精神科デジタルバイオマーカー市場で急速な成長を遂げています。

精神科デジタルバイオマーカー市場は、精神疾患への意識向上、高度な診断ツールへの需要増、デジタルヘルスソリューションへの移行を背景に、世界的に拡大しています。ウェアラブルデバイス、モバイルアプリ、AI駆動ツールといった非侵襲的で費用対効果の高いソリューションが市場成長を牽引し、政府の取り組みや医療提供者とテクノロジー企業間のパートナーシップがその発展を支えています。

地域別に見ると、アジア太平洋地域では、抗アジア系精神疾患偏見への理解が深まり、急速な都市化、医療インフラの進化、デジタル技術へのアクセス拡大が市場を後押ししています。精神疾患への意識向上とウェアラブル・AIツールの採用が進み、政府のイニシアチブと連携がデジタルバイオマーカーの開発・統合を促進しています。

ラテンアメリカ市場も、精神疾患への意識の高まりと高度な診断ツールへの需要増により拡大しています。この地域では、精神疾患治療を必要とする人口の70%以上が未治療であり、従来の精神科医療へのアクセスが限られているため、ウェアラブルやモバイルアプリのような非侵襲的で費用対効果の高いソリューションの採用が加速しています。政府の取り組みや医療提供者とのパートナーシップもデジタルヘルス技術の統合を推進し、医療アクセスと成果の改善に貢献しています。

中東およびアフリカ市場も著しい成長を見せており、精神疾患への意識向上とデジタルヘルスソリューションへのシフトが主な要因です。ウェアラブルデバイスやAI駆動ツールの採用拡大が医療アクセスにおけるギャップを埋め、サウジアラビアがデジタルヘルスサービスに500億ドル以上を投じるなど、政府のイニシアチブと医療技術への投資がデジタルバイオマーカーの開発を支援しています。非侵襲的で費用対効果の高い診断ソリューションへの需要が、この地域の市場成長をさらに促進しています。

競争環境においては、医療企業、テクノロジー企業、スタートアップが活発に活動し、市場シェア獲得とイノベーションを目指しています。AIと機械学習の統合による診断精度の向上や、継続的な精神状態モニタリングのためのウェアラブルデバイス開発が主要なトレンドです。企業は、研究推進と製品ポートフォリオ拡大のために、戦略的パートナーシップ、買収、共同研究に注力しており、学術機関や医療提供者と連携してデジタルバイオマーカーの臨床的妥当性を高めています。また、精神疾患データがデジタルヘルスソリューションに統合されるにつれて、データプライバシーと規制遵守への重視が高まっています。主要企業には、Empatica Inc.、iMediSync, Inc.、IXICO plc、Kintsugi Mindful Wellness, Inc.、Koneksa Health、Sonde Health, Inc.などが挙げられます。

最新の動向としては、2024年12月にEmpaticaがPKG Healthと提携し、パーキンソン病を含む振戦・運動障害の臨床試験向けデジタルエンドポイントを提供開始しました。同年10月にはEmpaticaが米国保健省と連携し、ワクチン接種後のデータ収集を通じて公衆衛生緊急事態への備えを強化。7月にはSonde Healthが音声サンプルから認知負荷を測定する認知フィットネストラッカーを発表し、2月にはKintsugiがオンラインカウンセリングプロバイダーのWellin5と提携し、AI駆動型精神ヘルス技術を統合しました。

本レポートは、2019年から2033年までの精神科デジタルバイオマーカー市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。市場セグメント(ウェアラブル、モバイルアプリ、診断、モニタリングなど)、地域別分析(アジア太平洋、欧州、北米、ラテンアメリカ、中東・アフリカ)、主要企業プロファイルを含み、ステークホルダーが市場の競争環境、新規参入者の影響、サプライヤー・バイヤーの交渉力、代替品の脅威を評価するためのポーターのファイブフォース分析も提供します。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の精神科デジタルバイオマーカー市場 – 導入

4.1 精神科デジタルバイオマーカーとは

4.2 業界トレンド

4.3 競合インテリジェンス

5 世界の精神科デジタルバイオマーカー市場の展望

5.1 過去および現在の市場トレンド(2019-2024)

5.2 市場予測(2025-2033)

6 世界の精神科デジタルバイオマーカー市場 – タイプ別内訳

6.1 ウェアラブル

6.1.1 概要

6.1.2 過去および現在の市場トレンド(2019-2024)

6.1.3 市場予測(2025-2033)

6.1.4 臨床診療別市場内訳

6.1.5 エンドユース別市場内訳

6.2 モバイルベースアプリケーション

6.2.1 概要

6.2.2 過去および現在の市場トレンド(2019-2024)

6.2.3 市場予測(2025-2033)

6.2.4 臨床診療別市場内訳

6.2.5 エンドユース別市場内訳

6.3 センサー

6.3.1 概要

6.3.2 過去および現在の市場トレンド(2019-2024)

6.3.3 市場予測(2025-2033)

6.3.4 臨床診療別市場内訳

6.3.5 エンドユース別市場内訳

6.4 その他

6.4.1 概要

6.4.2 過去および現在の市場トレンド(2019-2024)

6.4.3 市場予測(2025-2033)

6.5 タイプ別魅力的な投資提案

7 世界の精神科デジタルバイオマーカー市場 – 臨床診療別内訳

7.1 診断用精神科デジタルバイオマーカー

7.1.1 概要

7.1.2 過去および現在の市場トレンド(2019-2024)

7.1.3 市場予測(2025-2033)

7.1.4 タイプ別市場内訳

7.1.5 エンドユース別市場内訳

7.2 モニタリング用精神科デジタルバイオマーカー

7.2.1 概要

7.2.2 過去および現在の市場トレンド(2019-2024)

7.2.3 市場予測(2025-2033)

7.2.4 タイプ別市場内訳

7.2.5 エンドユース別市場内訳

7.3 予測・予後用精神科デジタルバイオマーカー

7.3.1 概要

7.3.2 過去および現在の市場トレンド(2019-2024)

7.3.3 市場予測(2025-2033)

7.3.4 タイプ別市場内訳

7.3.5 エンドユース別市場内訳

7.4 その他

7.4.1 概要

7.4.2 過去および現在の市場トレンド(2019-2024)

7.4.3 市場予測(2025-2033)

7.5 臨床診療別魅力的な投資提案

8 世界の精神科デジタルバイオマーカー市場 – エンドユース別内訳

8.1 ヘルスケア企業

8.1.1 概要

8.1.2 過去および現在の市場トレンド(2019-2024)

8.1.3 市場予測(2025-2033)

8.1.4 タイプ別市場内訳

8.1.5 臨床診療別市場内訳

8.2 ヘルスケアプロバイダー

8.2.1 概要

8.2.2 過去および現在の市場トレンド(2019-2024)

8.2.3 市場予測(2025-2033)

8.2.4 タイプ別市場内訳

8.2.5 臨床診療別市場内訳

8.3 支払者

8.3.1 概要

8.3.2 過去および現在の市場トレンド(2019-2024)

8.3.3 市場予測(2025-2033)

8.3.4 タイプ別市場内訳

8.3.5 臨床診療別市場内訳

8.4 その他

8.4.1 概要

8.4.2 過去および現在の市場トレンド(2019-2024)

8.4.3 市場予測(2025-2033)

8.5 エンドユース別魅力的な投資提案

9 世界の精神科デジタルバイオマーカー市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場推進要因

9.1.1.2 過去および現在の市場トレンド(2019-2024)

9.1.1.3 タイプ別市場内訳

9.1.1.4 臨床診療別市場内訳

9.1.1.5 最終用途別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2025-2033)

9.1.2 カナダ

9.1.2.1 市場促進要因

9.1.2.2 過去および現在の市場動向 (2019-2024)

9.1.2.3 タイプ別市場内訳

9.1.2.4 臨床診療別市場内訳

9.1.2.5 最終用途別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2025-2033)

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場促進要因

9.2.1.2 過去および現在の市場動向 (2019-2024)

9.2.1.3 タイプ別市場内訳

9.2.1.4 臨床診療別市場内訳

9.2.1.5 最終用途別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2025-2033)

9.2.2 日本

9.2.2.1 市場促進要因

9.2.2.2 過去および現在の市場動向 (2019-2024)

9.2.2.3 タイプ別市場内訳

9.2.2.4 臨床診療別市場内訳

9.2.2.5 最終用途別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2025-2033)

9.2.3 インド

9.2.3.1 市場促進要因

9.2.3.2 過去および現在の市場動向 (2019-2024)

9.2.3.3 タイプ別市場内訳

9.2.3.4 臨床診療別市場内訳

9.2.3.5 最終用途別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2025-2033)

9.2.4 韓国

9.2.4.1 市場促進要因

9.2.4.2 過去および現在の市場動向 (2019-2024)

9.2.4.3 タイプ別市場内訳

9.2.4.4 臨床診療別市場内訳

9.2.4.5 最終用途別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2025-2033)

9.2.5 オーストラリア

9.2.5.1 市場促進要因

9.2.5.2 過去および現在の市場動向 (2019-2024)

9.2.5.3 タイプ別市場内訳

9.2.5.4 臨床診療別市場内訳

9.2.5.5 最終用途別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033)

9.2.6 インドネシア

9.2.6.1 市場促進要因

9.2.6.2 過去および現在の市場動向 (2019-2024)

9.2.6.3 タイプ別市場内訳

9.2.6.4 臨床診療別市場内訳

9.2.6.5 最終用途別市場内訳

9.2.6.6 主要企業

9.2.6.7 市場予測 (2025-2033)

9.2.7 その他

9.2.7.1 過去および現在の市場動向 (2019-2024)

9.2.7.2 市場予測 (2025-2033)

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場促進要因

9.3.1.2 過去および現在の市場動向 (2019-2024)

9.3.1.3 タイプ別市場内訳

9.3.1.4 臨床診療別市場内訳

9.3.1.5 最終用途別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033)

9.3.2 フランス

9.3.2.1 市場促進要因

9.3.2.2 過去および現在の市場動向 (2019-2024)

9.3.2.3 タイプ別市場内訳

9.3.2.4 臨床診療別市場内訳

9.3.2.5 最終用途別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033)

9.3.3 イギリス

9.3.3.1 市場促進要因

9.3.3.2 過去および現在の市場動向 (2019-2024)

9.3.3.3 タイプ別市場内訳

9.3.3.4 臨床診療別市場内訳

9.3.3.5 最終用途別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033)

9.3.4 イタリア

9.3.4.1 市場促進要因

9.3.4.2 過去および現在の市場動向 (2019-2024)

9.3.4.3 タイプ別市場内訳

9.3.4.4 臨床診療別市場内訳

9.3.4.5 最終用途別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033)

9.3.5 スペイン

9.3.5.1 市場促進要因

9.3.5.2 過去および現在の市場動向 (2019-2024)

9.3.5.3 タイプ別市場内訳

9.3.5.4 臨床診療別市場内訳

9.3.5.5 最終用途別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033)

9.3.6 その他

9.3.6.1 過去および現在の市場動向 (2019-2024)

9.3.6.2 市場予測 (2025-2033)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場促進要因

9.4.1.2 過去および現在の市場動向 (2019-2024)

9.4.1.3 タイプ別市場内訳

9.4.1.4 臨床診療別市場内訳

9.4.1.5 最終用途別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033)

9.4.2 メキシコ

9.4.2.1 市場促進要因

9.4.2.2 過去および現在の市場動向 (2019-2024)

9.4.2.3 タイプ別市場内訳

9.4.2.4 臨床診療別市場内訳

9.4.2.5 最終用途別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024)

9.4.3.2 市場予測 (2025-2033)

9.5 中東

9.5.1 市場促進要因

9.5.2 過去および現在の市場動向 (2019-2024)

9.5.3 タイプ別市場内訳

9.5.4 臨床診療別市場内訳

9.5.5 最終用途別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測 (2025-2033)

9.6 アフリカ

9.6.1 市場促進要因

9.6.2 過去および現在の市場動向 (2019-2024)

9.6.3 タイプ別市場内訳

9.6.4 臨床診療別市場内訳

9.6.5 最終用途別市場内訳

9.6.6 国別市場内訳

9.6.7 主要企業

9.6.8 市場予測 (2025-2033)

9.7 地域別魅力的な投資提案

10 市場ダイナミクス

10.1 市場促進要因

10.2 市場抑制要因

10.3 市場機会

11 主要な技術動向と発展

12 政府規制と戦略

13 最近の業界ニュース

14 ポーターのファイブフォース分析

14.1 概要

14.2 買い手の交渉力

14.3 サプライヤーの交渉力

14.4 競争の程度

14.5 新規参入の脅威

14.6 代替品の脅威

15 バリューチェーン分析

16 世界の精神科デジタルバイオマーカー市場 – 競争環境

16.1 概要

16.2 市場構造

16.3 主要企業別市場シェア

16.4 市場プレーヤーのポジショニング

16.5 主要な成功戦略

16.6 競合ダッシュボード

16.7 企業評価象限

17 競争環境

17.1 Empatica Inc

17.1.1 事業概要

17.1.2 提供サービス

17.1.3 事業戦略

17.1.4 SWOT分析

17.1.5 主要ニュースとイベント

17.2 iMediSync,Inc

17.2.1 事業概要

17.2.2 提供サービス

17.2.3 事業戦略

17.2.4 SWOT分析

17.2.5 主要ニュースとイベント

17.3 IXICO plc

17.3.1 事業概要

17.3.2 提供サービス

17.3.3 事業戦略

17.3.4 SWOT分析

17.3.5 主要ニュースとイベント

17.4 Kintsugi Mindful Wellness, Inc

17.4.1 事業概要

17.4.2 提供サービス

17.4.3 事業戦略

17.4.4 SWOT分析

17.4.5 主要ニュースとイベント

17.5 Koneksa Health

17.5.1 事業概要

17.5.2 提供サービス

17.5.3 事業戦略

17.5.4 SWOT分析

17.5.5 主要ニュースとイベント

17.6 Sonde Health, Inc.

17.6.1 事業概要

17.6.2 提供サービス

17.6.3 事業戦略

17.6.4 SWOT分析

17.6.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

18 戦略的提言

19 付録

精神科デジタルバイオマーカーとは、スマートフォン、ウェアラブルデバイス、センサーなどのデジタル機器から、患者さんの日常生活において継続的かつ客観的に収集される行動、生理学的、認知的、言語的データであり、精神疾患の診断、病状モニタリング、治療効果評価、再発予測などに用いられる客観的な指標を指します。これらは、従来の問診や自己申告といった主観的な評価方法を補完し、よりリアルワールドな環境下での患者さんの状態を多角的に捉え、疾患の早期発見や個別化された治療戦略の立案に貢献することを目的としています。

種類としては、大きく能動的バイオマーカーと受動的バイオマーカーに分けられます。能動的バイオマーカーは、ユーザーが意識的にアプリ内の認知機能テストや気分に関する自己報告アンケートに回答したり、特定のタスク(例えば、反応速度を測るゲームなど)を実行したりすることで得られるデータです。一方、受動的バイオマーカーは、ユーザーが意識することなく、スマートフォンのGPSデータから移動パターンや社会的交流の頻度、加速度センサーから活動量や睡眠パターン、マイクから音声のトーンや発話速度、キーボード入力速度やエラー率など、自動的に収集されるデータです。これらには、心拍変動や皮膚電気活動などの生理学的データ、顔の表情や視線追跡などの行動学的データ、ソーシャルメディアの投稿内容から得られる感情分析などの言語・音声学的データも含まれ、多岐にわたります。

精神科デジタルバイオマーカーの用途は非常に広範です。例えば、うつ病や統合失調症などの精神疾患の早期発見や診断補助に役立ち、症状の悪化や再発の兆候を、患者さん自身が自覚するよりも早く捉えることで、タイムリーな介入を可能にします。また、特定の治療薬や心理療法が患者さんの行動や生理学的指標にどのような影響を与えているかを客観的に評価し、治療効果のモニタリングや調整に活用できます。これにより、個々の患者さんの状態に合わせた個別化医療の実現に大きく貢献することが期待されています。さらに、臨床試験においては、客観的かつ定量的なエンドポイントとして新薬開発の効率化に寄与し、遠隔患者モニタリングを通じて、医療機関外での患者さんの状態を継続的に把握し、必要なサポートを遠隔で提供することも可能です。

精神科デジタルバイオマーカーを支える関連技術は多岐にわたります。まず、データ収集の基盤となるのは、スマートウォッチやフィットネストラッカーなどのウェアラブルデバイス、そしてスマートフォンです。これらのデバイスには、加速度センサー、ジャイロセンサー、GPS、マイク、カメラ、心拍センサー、皮膚電気活動センサーなど、多様なセンサーが搭載されており、生体情報や行動データを継続的に取得します。収集された膨大なデータは、人工知能(AI)や機械学習アルゴリズムを用いて高度に解析され、疾患に関連するパターンや予測モデルが構築されます。特に、自然言語処理(NLP)は、音声データやテキストデータ(例えば、ソーシャルメディアの投稿や日記)から感情、思考パターン、認知機能の変化などを分析する上で不可欠な技術です。また、これらの大量のデータを安全に保存し、効率的に処理するためのクラウドコンピューティングやビッグデータ解析技術も、精神科デジタルバイオマーカーの発展を加速させる重要な基盤となっています。