❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

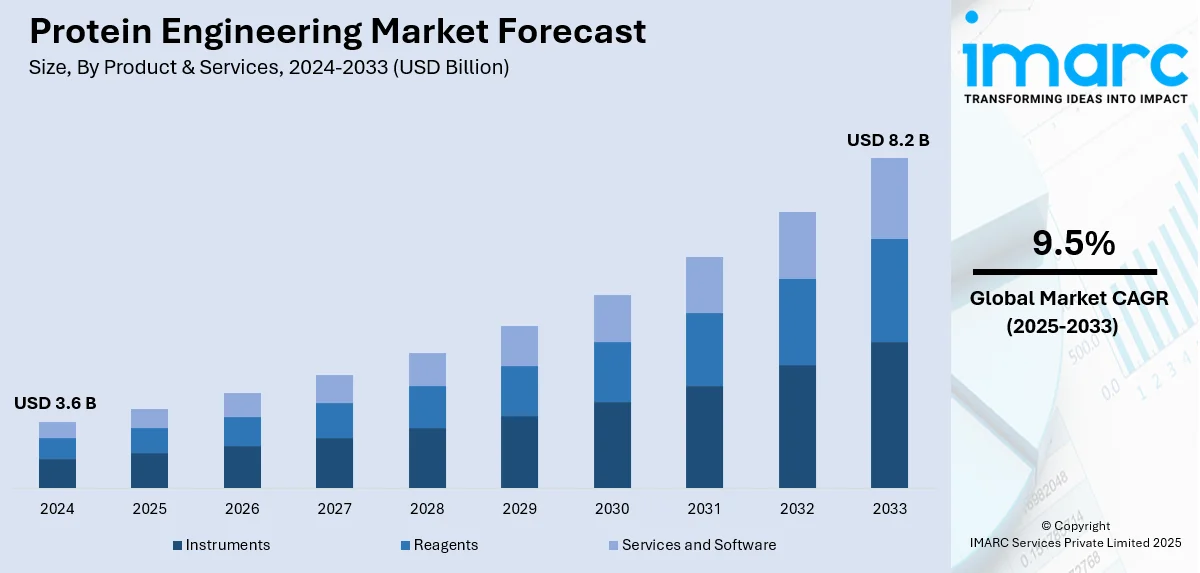

タンパク質工学の世界市場は、2024年に36億米ドルと評価され、2033年には82億米ドルに達し、2025年から2033年にかけて年平均成長率9.5%で成長すると予測されています。北米が2024年に市場の40.6%を占め、最大のシェアを誇ります。

市場成長の主要因は、AI駆動型自動化によるタンパク質モデリング、創薬、産業用酵素最適化の強化です。政府資金は学術研究を支援し、タンパク質治療薬や合成生物学の革新を加速させています。公的研究助成金は、タンパク質構造、機能、バイオエンジニアリング応用の基礎研究を支え、政府機関は大学に資金を配分して、新規タンパク質ベースの治療薬や産業用酵素の開発を促進しています。研究機関はバイオテクノロジー企業と協力し、学術的発見を商業的なタンパク質工学ソリューションへと転換しています。

AI駆動型自動化は、効率性、精度、スケーラビリティを向上させることで、タンパク質工学市場を変革しています。機械学習アルゴリズムはタンパク質構造を予測し、創薬とバイオ医薬品開発プロセスを改善します。AIを活用したツールは、治療用および産業用アプリケーションにおけるタンパク質の折り畳み、安定性、機能を最適化し、市場需要を促進しています。自動化されたハイスループットスクリーニングは候補選択を加速し、開発時間とコストを削減します。

合成生物学市場の拡大も重要なトレンドです。2024年に185億米ドルと評価された世界の合成生物学市場は、2033年までに667億米ドルに達し、2025年から2033年にかけて年平均成長率15.3%で成長すると予測されています。科学者たちは、安定性、特異性、機能性を高めたカスタムタンパク質を設計しており、AI駆動型アルゴリズムとCRISPRベースの修飾により、精密なタンパク質修飾が可能になっています。

タンパク質欠乏症の有病率の高さも、タンパク質工学の需要を牽引しています。開発途上国では、1~9歳の子どもの2~10%が重度のタンパク質・カロリー欠乏症を経験し、一部地域では1~5歳の子どもの最大50%が軽度の欠乏症に苦しんでいます。タンパク質工学は、代謝障害、酵素欠乏症、遺伝性タンパク質関連疾患に対処するための組換えタンパク質を開発しています。

遺伝子工学の進歩も市場を牽引しています。AI駆動型タンパク質設計は、最適化された構造と特定の機能を持つ新規タンパク質の開発を加速させています。指向性進化技術は、自然選択を模倣してタンパク質の特性を改良し、効率と性能を向上させています。

製品・サービス別では、機器が2024年に市場の53.2%を占め、最大の構成要素となっています。高性能クロマトグラフィーシステム、分光分析装置、質量分析技術、自動液体処理システムなどが、タンパク質の特性評価、精製、同定、スクリーニングに不可欠です。タンパク質タイプ別では、モノクローナル抗体が2024年に市場の24.5%を占め、優位に立っています。

設計されたタンパク質は、がんや自己免疫疾患の標的薬物治療において極めて重要です。最先端のタンパク質工学は、モノクローナル抗体の特異性、安定性、治療効果を高めます。慢性疾患の増加は、バイオ医薬品分野での抗体ベース治療の需要を促進しています。バイオテクノロジー企業は、結合親和性を高め、免疫原性を低下させた高度なモノクローナル抗体の開発に注力しています。組換えDNA技術により、高純度で大量のモノクローナル抗体を生産できます。抗体ベースのバイオ医薬品に対する規制承認の増加は、タンパク質工学市場での優位性を強化しています。AIを活用したタンパク質最適化は、モノクローナル抗体の発見を加速し、開発時間とコストを削減します。バイオテクノロジー新興企業と製薬会社の協力戦略は、モノクローナル抗体の研究と市場性を高めます。バイオシミラーや抗体薬物複合体の需要増加も市場拡大を後押ししています。ハイブリドーマ技術やファージディスプレイの進歩は、モノクローナル抗体工学の継続的な発展につながっています。

技術別分析では、精密性と効率性から「合理的タンパク質設計」が最大の市場シェアを占めています。このアプローチは、計算モデリングとAIアルゴリズムを活用してタンパク質構造を予測・最適化し、特定の配列や機能部位を改変することで望ましい特性を持つタンパク質を設計します。AIと機械学習はモデリング精度を向上させ、発見と最適化プロセスを加速します。製薬会社は抗体工学、酵素最適化、治療用タンパク質開発にこの技術を活用しています。

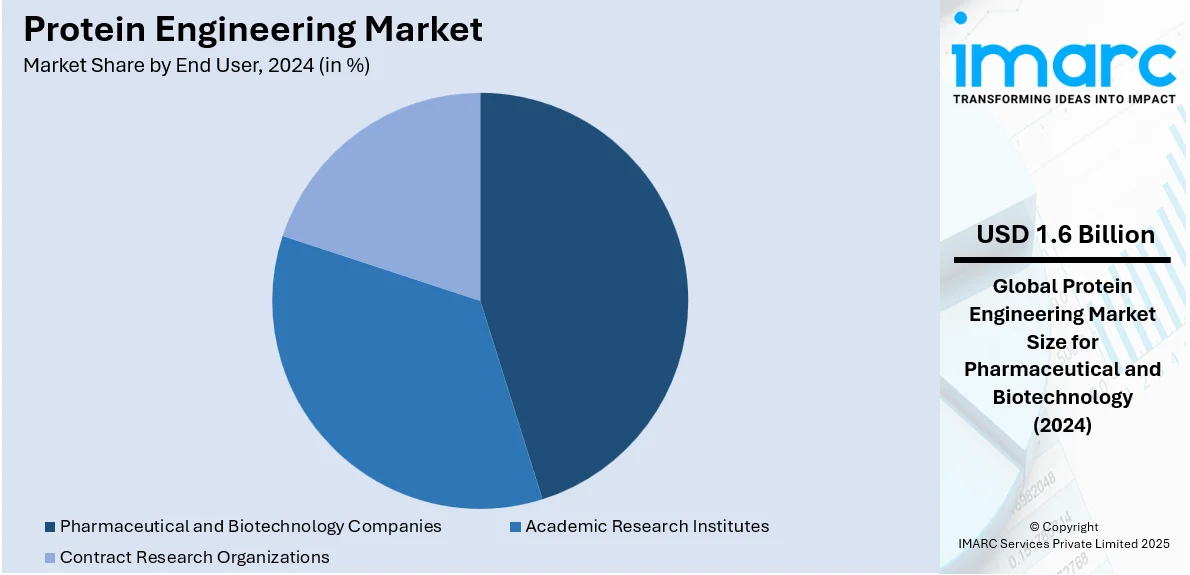

エンドユーザー別では、製薬・バイオテクノロジー企業が2024年に45.3%の市場シェアを占め、治療用タンパク質、モノクローナル抗体、酵素ベースの薬剤開発を牽引しています。これらの企業は、AI駆動型設計により医薬品の有効性と安全性を高め、慢性疾患の増加に対応しています。

地域別分析では、2024年に北米が40.6%と最大の市場シェアを占めています。米国は北米市場の89.60%を占め、モノクローナル抗体やバイオシミラーなどのバイオ医薬品需要、慢性疾患の増加、強力な研究開発投資、有利な規制政策が成長を牽引しています。AI駆動型タンパク質モデリングやCRISPRベースの遺伝子編集が医薬品発見と最適化を改善しています。カナダのFuture Fields社が204年11月に開設したInstar 1.0施設は、ショウジョウバエベースのバイオ製造により、効率的でスケーラブルなタンパク質生産を提供し、次世代治療法の研究を支援しています。

アジア太平洋地域は、バイオテクノロジーと製薬研究開発への投資増加、政府の支援政策、がん罹患率の上昇により市場が拡大しています。中国、インド、韓国でのバイオ医薬品製造能力の拡大も成長を促進しています。

欧州市場も同様に成長が見込まれています。

タンパク質工学市場は、バイオテクノロジー分野への大規模な公的・私的投資、モノクローナル抗体、ワクチン、遺伝子治療を含むバイオ医薬品需要の増加を背景に、世界的に拡大しています。欧州連合の高齢化(2023年には人口の21.3%が65歳以上)と慢性疾患の有病率上昇が、革新的なタンパク質ベース治療薬の需要を促進。生物製剤の迅速承認などの有利な規制政策、ドイツ、スイス、英国を中心とした確立されたバイオ製造インフラ、学術機関、バイオテック企業、製薬会社間の戦略的提携が市場成長を後押ししています。また、契約開発製造機関(CDMO)能力の拡大、AI駆動型タンパク質設計、精密医療、持続可能なバイオプロセシングの採用も業界需要に影響を与えています。バイオシミラーや次世代生物製剤を支援する政府の取り組みは、イノベーションと商業化を加速。AIと機械学習の統合は、創薬と構造最適化を強化し、細胞・遺伝子治療への投資も市場拡大をさらに推進しています。

**地域別分析:**

**欧州市場**は、高齢化人口の増加、医療ニーズの高まり、生物製剤への継続的な注力により、タンパク質工学の進歩において引き続き主要な役割を担っています。

**ラテンアメリカ市場**は、バイオテクノロジー投資の増加、生物製剤需要、医療インフラの改善により成長。ブラジルだけでも年間約92.8万人が慢性疾患で死亡しており、革新的な治療薬の必要性が高いです。政府は有利な政策、研究資金、外国投資インセンティブを通じてバイオテックイノベーションを支援。バイオシミラーの採用拡大、学術機関とグローバルバイオテック企業間の協力が市場発展を加速し、食品加工や農業における応用も注目されています。競争力のあるバイオ製造コストが、ラテンアメリカをバイオ医薬品生産とイノベーションの新興ハブとして位置づけています。

**中東・アフリカ市場**は、医療投資の増加、バイオ医薬品製造の拡大、慢性疾患負担の増大により拡大。UAEでは23%が慢性疾患を報告しており、タンパク質ベース治療薬の需要を牽引。サウジアラビアとUAEの政府機関は、バイオテクノロジー研究と個別化医療に多額の投資を行い、医療イノベーションを推進。グローバル企業や学術機関との協力が地域の研究開発能力を強化し、食品加工、工業用酵素、バイオシミラー生産における応用拡大と規制枠組みの改善が市場成長をさらに支援しています。

**競争環境:**

主要なバイオテクノロジー企業は、AI駆動型タンパク質設計に多額を投資し、分子構造を効率的に最適化しています。製薬会社は、標的療法、生物製剤、酵素ベース治療の開発に設計されたタンパク質を利用。2024年4月にはAbzena Ltd.が免疫原性評価プラットフォーム「EpiScreen 2.0」を発表し、複雑な生物製剤の開発を強化。合成生物学スタートアップは食品、医療、産業用途向けに新しいタンパク質工学アプローチを導入し、CROはバイオファーマクライアント向けにソリューションを提供。学術機関は企業や政府プログラムとの協力により技術を進歩させています。精密発酵への投資は、設計されたタンパク質の大量生産を可能にし、M&Aや戦略的提携が市場を強化しています。主要企業にはAbzena Limited、Agilent Technologies、Merck KGaA、Thermo Fisher Scientificなどが挙げられます。

**最新の動向:**

2024年11月、Cradle BioはAIプラットフォーム強化のためシリーズBで7300万ドルを調達。2024年10月にはAvenue Biosciencesがバイオ医薬品のタンパク質生産効率向上に向けたシード資金230万ユーロを獲得。2023年9月、Scala BiodesignはAI駆動型タンパク質工学プラットフォームのためにシード資金550万ドルを調達。2023年4月、Adaptyv Bioはロボット工学などを活用し、AI設計タンパク質の機能検証を簡素化するタンパク質ファウンドリを立ち上げました。

**レポートの範囲:**

本レポートは、2024年を基準年とし、2019年から2024年の履歴期間と2025年から2033年の予測期間をカバー。製品・サービス、タンパク質タイプ、技術、エンドユーザー、地域(アジア太平洋、欧州、北米、ラテンアメリカ、中東・アフリカ)別に市場を詳細に分析し、主要企業のプロファイルも提供します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のタンパク質工学市場

5.1 市場概要

5.2 市場動向

5.3 COVID-19の影響

5.4 市場予測

6 製品・サービス別市場内訳

6.1 機器

6.1.1 市場トレンド

6.1.2 市場予測

6.2 試薬

6.2.1 市場トレンド

6.2.2 市場予測

6.3 サービスとソフトウェア

6.3.1 市場トレンド

6.3.2 市場予測

7 タンパク質タイプ別市場内訳

7.1 インスリン

7.1.1 市場トレンド

7.1.2 市場予測

7.2 モノクローナル抗体

7.2.1 市場トレンド

7.2.2 市場予測

7.3 凝固因子

7.3.1 市場トレンド

7.3.2 市場予測

7.4 ワクチン

7.4.1 市場トレンド

7.4.2 市場予測

7.5 成長因子

7.5.1 市場トレンド

7.5.2 市場予測

7.6 その他

7.6.1 市場トレンド

7.6.2 市場予測

8 技術別市場内訳

8.1 非合理的タンパク質設計

8.1.1 市場トレンド

8.1.2 市場予測

8.2 合理的タンパク質設計

8.2.1 市場トレンド

8.2.2 市場予測

9 エンドユーザー別市場内訳

9.1 製薬・バイオテクノロジー企業

9.1.1 市場トレンド

9.1.2 市場予測

9.2 学術研究機関

9.2.1 市場トレンド

9.2.2 市場予測

9.3 受託研究機関

9.3.1 市場トレンド

9.3.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場トレンド

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場トレンド

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターのファイブフォース分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の度合い

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 Abzena Limited

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.2 Agilent Technologies, Inc.

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務状況

15.3.2.4 SWOT分析

15.3.3 Bio-Rad Laboratories Inc.

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.3.4 SWOT分析

15.3.4 Bruker Corporation

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 Codexis Inc.

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT分析

15.3.6 DH Life Sciences, LLC

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT分析

15.3.7 GenScript

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT分析

15.3.8 Merck KGaA

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.8.4 SWOT分析

15.3.9 Novo Nordisk A/S

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

15.3.9.4 SWOT分析

15.3.10 Protomer Technologies (Eli Lilly and Company)

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.10.4 SWOT分析

15.3.11 Revvity, Inc.

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.11.4 SWOT分析

15.3.12 Thermo Fisher Scientific Inc.

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

15.3.12.3 財務状況

15.3.12.4 SWOT分析

15.3.13 Waters Corporation

15.3.13.1 会社概要

15.3.13.2 製品ポートフォリオ

15.3.13.3 財務状況

15.3.13.4 SWOT分析

図のリスト

図1:世界のタンパク質工学市場:主要な推進要因と課題

図2:世界:タンパク質工学市場:売上高(単位:10億米ドル)、2019年~2024年

図3:世界:タンパク質工学市場予測:売上高(単位:10億米ドル)、2025年~2033年

図4:世界:タンパク質工学市場:製品・サービス別内訳(%)、2024年

図5:世界:タンパク質工学市場:タンパク質の種類別内訳(%)、2024年

図6:世界:タンパク質工学市場:技術別内訳(%)、2024年

図7:世界:タンパク質工学市場:最終利用者別内訳(%)、2024年

図8:世界:タンパク質工学市場:地域別内訳(%)、2024年

図9:世界:タンパク質工学(機器)市場:売上高(単位:百万米ドル)、2019年および2024年

図10:世界:タンパク質工学(機器)市場予測:売上高(単位:百万米ドル)、2025年~2033年

図11:世界:タンパク質工学(試薬)市場:売上高(単位:百万米ドル)、2019年および2024年

図12:世界:タンパク質工学(試薬)市場予測:売上高(単位:百万米ドル)、2025年~2033年

図13:世界:タンパク質工学(サービスおよびソフトウェア)市場:売上高(単位:百万米ドル)、2019年および2024年

図14:世界:タンパク質工学(サービスおよびソフトウェア)市場予測:売上高(単位:百万米ドル)、2025年~2033年

図15:世界:タンパク質工学(インスリン)市場:売上高(単位:百万米ドル)、2019年および2024年

図16:世界:タンパク質工学(インスリン)市場予測:売上高(単位:百万米ドル)、2025年~2033年

図17:世界:タンパク質工学(モノクローナル抗体)市場:売上高(単位:百万米ドル)、2019年および2024年

図18:世界:タンパク質工学(モノクローナル抗体)市場予測:売上高(単位:百万米ドル)、2025年~2033年

図19:世界:タンパク質工学(凝固因子)市場:売上高(単位:百万米ドル)、2019年および2024年

図20:世界:タンパク質工学(凝固因子)市場予測:売上高(単位:百万米ドル)、2025年~2033年

図21:世界:タンパク質工学(ワクチン)市場:売上高(単位:百万米ドル)、2019年および2024年

図22:世界:タンパク質工学(ワクチン)市場予測:売上高(単位:百万米ドル)、2025年~2033年

図23:世界:タンパク質工学(成長因子)市場:売上高(単位:百万米ドル)、2019年および2024年

図24:世界:タンパク質工学(成長因子)市場予測:売上高(単位:百万米ドル)、2025年~2033年

図25:世界:タンパク質工学(その他のタンパク質の種類)市場:売上高(単位:百万米ドル)、2019年および2024年

図26:世界:タンパク質工学(その他のタンパク質の種類)市場予測:売上高(単位:百万米ドル)、2025年~2033年

図27:世界:タンパク質工学(非合理的タンパク質設計)市場:売上高(単位:百万米ドル)、2019年および2024年

図28:世界:タンパク質工学(非合理的タンパク質設計)市場予測:売上高(単位:百万米ドル)、2025年~2033年

図29:世界:タンパク質工学(合理的タンパク質設計)市場:売上高(単位:百万米ドル)、2019年および2024年

図30:世界:タンパク質工学(合理的タンパク質設計)市場予測:売上高(単位:百万米ドル)、2025年~2033年

図31:世界:タンパク質工学(製薬・バイオテクノロジー企業)市場:売上高(単位:百万米ドル)、2019年および2024年

図32:世界:タンパク質工学(製薬・バイオテクノロジー企業)市場予測:売上高(単位:百万米ドル)、2025年~2033年

図33:世界:タンパク質工学(学術研究機関)市場:売上高(単位:百万米ドル)、2019年および2024年

図34:世界:タンパク質工学(学術研究機関)市場予測:売上高(単位:百万米ドル)、2025年~2033年

図35:世界:タンパク質工学(受託研究機関)市場:売上高(単位:百万米ドル)、2019年および2024年

図36:世界:タンパク質工学(受託研究機関)市場予測:売上高(単位:百万米ドル)、2025年~2033年

図37:北米:タンパク質工学市場:売上高(単位:百万米ドル)、2019年および2024年

図38:北米:タンパク質工学市場予測:売上高(百万米ドル)、2025-2033年

図39:米国:タンパク質工学市場:売上高(百万米ドル)、2019年および2024年

図40:米国:タンパク質工学市場予測:売上高(百万米ドル)、2025-2033年

図41:カナダ:タンパク質工学市場:売上高(百万米ドル)、2019年および2024年

図42:カナダ:タンパク質工学市場予測:売上高(百万米ドル)、2025-2033年

図43:アジア太平洋:タンパク質工学市場:売上高(百万米ドル)、2019年および2024年

図44:アジア太平洋:タンパク質工学市場予測:売上高(百万米ドル)、2025-2033年

図45:中国:タンパク質工学市場:売上高(百万米ドル)、2019年および2024年

図46:中国:タンパク質工学市場予測:売上高(百万米ドル)、2025-2033年

図47:日本:タンパク質工学市場:売上高(百万米ドル)、2019年および2024年

図48:日本:タンパク質工学市場予測:売上高(百万米ドル)、2025-2033年

図49:インド:タンパク質工学市場:売上高(百万米ドル)、2019年および2024年

図50:インド:タンパク質工学市場予測:売上高(百万米ドル)、2025-2033年

図51:韓国:タンパク質工学市場:売上高(百万米ドル)、2019年および2024年

図52:韓国:タンパク質工学市場予測:売上高(百万米ドル)、2025-2033年

図53:オーストラリア:タンパク質工学市場:売上高(百万米ドル)、2019年および2024年

図54:オーストラリア:タンパク質工学市場予測:売上高(百万米ドル)、2025-2033年

図55:インドネシア:タンパク質工学市場:売上高(百万米ドル)、2019年および2024年

図56:インドネシア:タンパク質工学市場予測:売上高(百万米ドル)、2025-2033年

図57:その他:タンパク質工学市場:売上高(百万米ドル)、2019年および2024年

図58:その他:タンパク質工学市場予測:売上高(百万米ドル)、2025-2033年

図59:欧州:タンパク質工学市場:売上高(百万米ドル)、2019年および2024年

図60:欧州:タンパク質工学市場予測:売上高(百万米ドル)、2025-2033年

図61:ドイツ:タンパク質工学市場:売上高(百万米ドル)、2019年および2024年

図62:ドイツ:タンパク質工学市場予測:売上高(百万米ドル)、2025-2033年

図63:フランス:タンパク質工学市場:売上高(百万米ドル)、2019年および2024年

図64:フランス:タンパク質工学市場予測:売上高(百万米ドル)、2025-2033年

図65:英国:タンパク質工学市場:売上高(百万米ドル)、2019年および2024年

図66:英国:タンパク質工学市場予測:売上高(百万米ドル)、2025-2033年

図67:イタリア:タンパク質工学市場:売上高(百万米ドル)、2019年および2024年

図68:イタリア:タンパク質工学市場予測:売上高(百万米ドル)、2025-2033年

図69:スペイン:タンパク質工学市場:売上高(百万米ドル)、2019年および2024年

図70:スペイン:タンパク質工学市場予測:売上高(百万米ドル)、2025-2033年

図71:ロシア:タンパク質工学市場:売上高(百万米ドル)、2019年および2024年

図72:ロシア:タンパク質工学市場予測:売上高(百万米ドル)、2025-2033年

図73:その他:タンパク質工学市場:売上高(百万米ドル)、2019年および2024年

図74:その他:タンパク質工学市場予測:売上高(百万米ドル)、2025-2033年

図75:ラテンアメリカ:タンパク質工学市場:売上高(百万米ドル)、2019年および2024年

図76:ラテンアメリカ:タンパク質工学市場予測:売上高(百万米ドル)、2025-2033年

図77:ブラジル:タンパク質工学市場:売上高(百万米ドル)、2019年および2024年

図78:ブラジル:タンパク質工学市場予測:売上高(百万米ドル)、2025-2033年

図79:メキシコ:タンパク質工学市場:売上高(百万米ドル)、2019年および2024年

図80: メキシコ: タンパク質工学市場予測: 販売額(百万米ドル)、2025-2033年

図81: その他: タンパク質工学市場: 販売額(百万米ドル)、2019年および2024年

図82: その他: タンパク質工学市場予測: 販売額(百万米ドル)、2025-2033年

図83: 中東およびアフリカ: タンパク質工学市場: 販売額(百万米ドル)、2019年および2024年

図84: 中東およびアフリカ: タンパク質工学市場: 国別内訳(%)、2024年

図85: 中東およびアフリカ: タンパク質工学市場予測: 販売額(百万米ドル)、2025-2033年

図86: 世界: タンパク質工学産業: SWOT分析

図87: 世界: タンパク質工学産業: バリューチェーン分析

図88: 世界: タンパク質工学産業: ポーターの5つの力分析

タンパク質工学とは、特定の目的のためにタンパク質の構造や機能を人工的に改変・設計する技術分野です。天然のタンパク質が持つ機能の改善や、全く新しい機能を持つタンパク質の創出を目指します。遺伝子操作技術、分子モデリング、ハイスループットスクリーニングなどを組み合わせた学際的なアプローチで行われます。

主な手法は、指向性進化と合理的な設計です。指向性進化は、ランダムに変異を導入したタンパク質ライブラリから、目的の機能を持つタンパク質を繰り返し選抜・進化させる方法です。自然選択を模倣し、予測が難しい機能改善に有効で、エラープローンPCRやDNAシャッフリングが用いられます。合理的な設計は、タンパク質の三次元構造や機能メカニズムに関する詳細な知識に基づき、アミノ酸配列を意図的に変更する手法です。分子動力学シミュレーションなどの計算科学的アプローチが多用され、特定のアミノ酸残基の置換などが行われます。両者の利点を組み合わせた半合理的な設計も広く用いられています。

応用範囲は非常に広範です。医薬品開発では、治療用抗体(抗体医薬)の親和性向上、安定性改善、副作用低減に貢献し、酵素製剤の活性向上やワクチン開発における抗原タンパク質の最適化にも不可欠です。産業分野では、洗剤、食品加工、バイオ燃料生産、化学合成などに用いられる酵素の耐熱性、耐溶媒性、触媒効率の向上、新しい反応を触媒する酵素の創出に役立っています。また、特定の物質を高感度・高選択性で検出するバイオセンサーの開発や、自己組織化能を持つタンパク質を利用したナノ材料、生体適合性材料の開発といった材料科学分野、そしてタンパク質の機能メカニズム解明のための基礎研究ツールとしても重要な役割を担っています。

関連技術としては、まずタンパク質のアミノ酸配列をコードする遺伝子を操作し、発現させるための基盤となる遺伝子工学が挙げられます。部位特異的変異導入や組換えタンパク質発現などがこれに含まれます。次に、X線結晶構造解析、NMR、クライオ電子顕微鏡などを用いてタンパク質の三次元構造を決定し、合理的な設計の基礎情報を提供する構造生物学が重要です。さらに、タンパク質の配列解析、構造予測、分子動力学シミュレーションなど、設計プロセスを計算科学的に支援する計算生物学やバイオインフォマティクスも不可欠です。多数の変異体ライブラリから目的の機能を持つタンパク質を効率的に選抜するためのハイスループットスクリーニング技術(ファージディスプレイ、酵母ディスプレイなど)も重要な要素です。これらの技術を統合し、生物学的システムを設計・構築する合成生物学も密接に関連しています。