❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

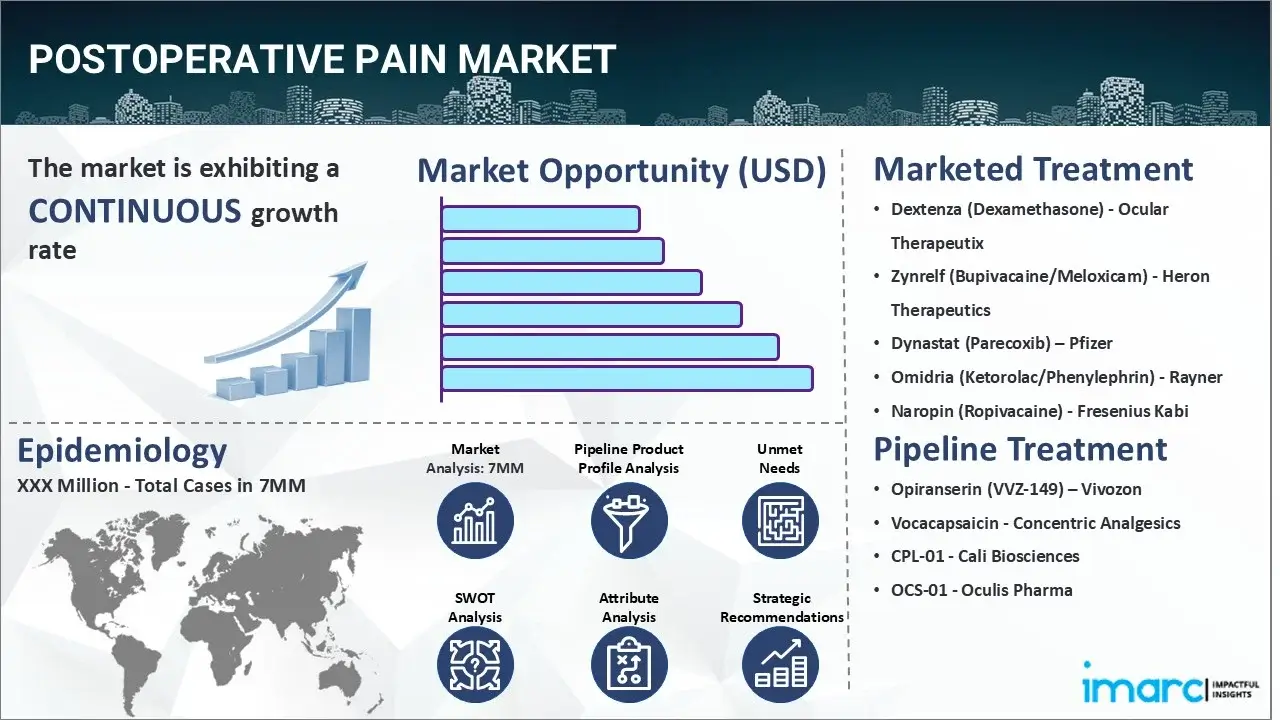

IMARCグループの新たな報告書「術後疼痛市場規模、疫学、市場内医薬品販売、パイプライン治療法、および地域別展望」によると、世界の主要7つの術後疼痛市場(7MM)は、2024年に27億9,640万米ドルの評価額に達しました。今後、IMARCグループは、2035年までにこの7MMが57億870万米ドルに達すると予測しており、2025年から2035年の予測期間において年平均成長率(CAGR)6.68%で成長すると見込まれています。

術後疼痛とは、外科手術後に患者が経験する痛みのことで、手術の種類や範囲によってその強度や持続期間は大きく異なります。これは治癒過程における正常かつ予測される一部ですが、適切な管理が不可欠です。術後疼痛には主に4つのタイプがあります。一つ目は「急性疼痛」で、手術直後に発生し、通常は数日から数週間持続します。これは手術による切開、組織の損傷、そして治癒過程によって引き起こされるものです。二つ目は「慢性疼痛」で、特に大規模な手術後や、患者が手術前から慢性的な疼痛状態を抱えていた場合に、数ヶ月から数年にわたって痛みが持続することがあります。三つ目は「幻肢痛」で、手足の切断や神経損傷後に、もはや存在しない手足や身体部位に痛みを感じる特異な現象です。四つ目は「切開部疼痛」で、手術の切開部位そのものや、その周囲の組織損傷によって引き起こされる局所的な痛みです。

これらの術後疼痛の管理には、通常、薬物療法、理学療法、そしてリラクゼーションテクニックを組み合わせたアプローチが取られます。薬物療法としては、イブプロフェンのような市販の鎮痛剤から、より重度の痛みに対しては処方箋薬、場合によっては麻薬が処方されることもあります。理学療法は、痛みの軽減だけでなく、患者の可動性の改善にも寄与します。また、深呼吸や瞑想といったリラクゼーションテクニックは、痛みを悪化させる可能性のあるストレスや緊張を和らげるのに非常に有効です。

世界の術後疼痛市場の成長を牽引している主な要因としては、慢性疾患の有病率の増加、世界的に外科手術の件数が増加していること、そして偶発的な負傷の症例が増加している点が挙げられます。加えて、緩和ケアに対する消費者の意識が向上していることや、革新的でより効果的な鎮痛薬に対する需要が拡大していることも、市場に肯定的な見通しをもたらしています。さらに、非侵襲性、使いやすさ、自己投与が可能であるといった多くの利点から、経口投与薬の人気が高まっていることも、市場の成長を強力に後押ししています。市場の主要プレイヤーは、これらの需要に応えるべく、新たな治療法の開発に積極的に注力しています。

術後疼痛市場は、世界的な手術件数の増加、慢性疾患の罹患率上昇、そして高齢化社会の進展を背景に、著しい成長を遂げています。この成長を牽引する主要因の一つは、持続放出型非オピオイド薬や乱用抑止型オピオイド薬といった、疼痛管理における革新的な技術開発です。また、鍼治療、認知行動療法、マインドフルネスに基づくストレス軽減法、カイロプラクティック操作、代替医療など、多様な非薬物療法が広く採用されていることも、市場拡大に大きく寄与しています。さらに、神経ブロックや手術部位に直接薬剤を送達するポンプといった、新しい革新的な製品や技術の開発も市場成長を強力に後押ししています。副作用を最小限に抑えつつ効果的な疼痛管理ソリューションへの需要が高まる中、高品質な術後管理ソリューションのための研究開発投資が増加しており、今後数年間で世界の術後疼痛市場をさらに推進すると予測されます。

IMARC Groupの最新レポートは、米国、EU4(ドイツ、スペイン、イタリア、フランス)、英国、日本の主要7市場における術後疼痛市場を網羅的に分析しています。この詳細な分析には、現在の治療法、市販されている薬剤、開発中のパイプライン薬剤、各治療法の市場シェア、主要7市場全体および主要企業とその薬剤の市場実績が含まれます。また、これら7つの主要市場における現在および将来の患者数も提供されており、特に米国は術後疼痛の患者数が最も多く、治療市場としても最大規模を誇ることが示されています。レポートでは、現在の治療アルゴリズム、市場の推進要因、課題、機会、償還シナリオ、満たされていない医療ニーズなども詳細に報告されており、市場の全体像を深く理解するための貴重な情報源となっています。本レポートは、製造業者、投資家、ビジネス戦略家、研究者、コンサルタント、および術後疼痛市場への参入を検討しているすべての人々にとって不可欠な情報源です。

調査期間は、基準年が2024年、過去期間が2019年から2024年、市場予測が2025年から2035年と設定されています。対象国は米国、ドイツ、フランス、英国、イタリア、スペイン、日本です。各国における分析内容は多岐にわたり、過去、現在、将来の疫学シナリオ、術後疼痛市場全体のパフォーマンス、市場における様々な治療カテゴリーのパフォーマンス、各薬剤の売上、償還シナリオ、そして市販薬およびパイプライン薬の詳細な状況が含まれます。競争環境については、市販されている術後疼痛治療薬および後期段階のパイプライン薬が詳細に分析されており、各薬剤の概要、作用機序、規制状況、臨床試験結果、市場での採用状況と実績が網羅的に提供されます。これにより、市場参加者は競争優位性を確立するための戦略的な洞察を得ることができ、将来の市場動向を予測する上で極めて有用な情報が提供されます。

この報告書は、術後疼痛市場に関する包括的な分析を提供します。市場で販売されている薬剤と開発中のパイプライン薬剤の両方を網羅しており、Ocular TherapeutixのDextenza、Heron TherapeuticsのZynrelf、PfizerのDynastat、RaynerのOmidria、Fresenius KabiのNaropinといった主要な製品に加え、VivozonのOpiranserin、Concentric AnalgesicsのVocacapsaicin、Cali BiosciencesのCPL-01、Oculis PharmaのOCS-01などの新興治療法が部分的にリストアップされています。報告書では、これらの薬剤の完全なリストと詳細な情報が提供され、市場の現状と将来の展望を理解するための基盤を築きます。

市場に関する洞察として、報告書は術後疼痛市場のこれまでの実績と、今後数年間におけるそのパフォーマンスを詳細に評価します。2024年における様々な治療セグメントの市場シェアを分析し、2035年までの予測を提示することで、市場構造の変化を明らかにします。また、七大主要市場における2024年と2035年の国別市場規模を算出し、今後10年間における術後疼痛市場全体の成長率を予測します。さらに、現在の治療法では満たされていない、市場における主要な未充足ニーズについても深く掘り下げ、将来のイノベーションの方向性を示唆します。

疫学に関する洞察では、七大主要市場における術後疼痛の有病者数(2019年~2035年)を詳細に分析し、年齢別および性別に分類して提供します。診断された患者数(2019年~2035年)の推移、2019年から2024年までの術後疼痛患者プールの規模、そして2025年から2035年までの予測患者プールも分析対象です。これらのデータに基づき、術後疼痛の疫学的傾向を推進する主要因と、七大主要市場における患者数の成長率が明らかにされ、疾患負担の全体像が把握されます。

現在の治療シナリオ、販売されている薬剤、および新興治療法については、既存の販売済み薬剤の市場実績、安全性プロファイル、および有効性が詳細に評価されます。主要なパイプライン薬剤、特に後期段階にある薬剤の将来的なパフォーマンス、安全性、および有効性についても徹底的に検討されます。七大主要市場における術後疼痛治療薬の現在の治療ガイドライン、市場における主要企業の特定とその市場シェア、さらには合併・買収、ライセンス活動、提携などの業界動向、および関連する規制イベントも網羅されます。最後に、臨床試験の状況を、そのステータス(進行中、完了など)、フェーズ(I、II、IIIなど)、および投与経路別に詳細に分析し、術後疼痛治療薬開発の全体像と将来の方向性を提示します。

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 術後疼痛 – 序論

4.1 概要

4.2 規制プロセス

4.3 疫学 (2019-2024) および予測 (2025-2035)

4.4 市場概要 (2019-2024) および予測 (2025-2035)

4.5 競合インテリジェンス

5 術後疼痛 – 疾患概要

5.1 序論

5.2 症状と診断

5.3 病態生理

5.4 原因とリスク要因

5.5 治療

6 患者ジャーニー

7 術後疼痛 – 疫学と患者集団

7.1 疫学 – 主要な洞察

7.2 疫学シナリオ – 主要7市場

7.2.1 疫学シナリオ (2019-2024)

7.2.2 疫学予測 (2025-2035)

7.2.3 年齢別疫学 (2019-2035)

7.2.4 性別疫学 (2019-2035)

7.2.5 診断症例 (2019-2035)

7.2.6 患者プール/治療症例 (2019-2035)

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ (2019-2024)

7.3.2 疫学予測 (2025-2035)

7.3.3 年齢別疫学 (2019-2035)

7.3.4 性別疫学 (2019-2035)

7.3.5 診断症例 (2019-2035)

7.3.6 患者プール/治療症例 (2019-2035)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ (2019-2024)

7.4.2 疫学予測 (2025-2035)

7.4.3 年齢別疫学 (2019-2035)

7.4.4 性別疫学 (2019-2035)

7.4.5 診断症例 (2019-2035)

7.4.6 患者プール/治療症例 (2019-2035)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ (2019-2024)

7.5.2 疫学予測 (2025-2035)

7.5.3 年齢別疫学 (2019-2035)

7.5.4 性別疫学 (2019-2035)

7.5.5 診断症例 (2019-2035)

7.5.6 患者プール/治療症例 (2019-2035)

7.6 疫学シナリオ – 英国

7.6.1 疫学シナリオ (2019-2024)

7.6.2 疫学予測 (2025-2035)

7.6.3 年齢別疫学 (2019-2035)

7.6.4 性別疫学 (2019-2035)

7.6.5 診断症例 (2019-2035)

7.6.6 患者プール/治療症例 (2019-2035)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ (2019-2024)

7.7.2 疫学予測 (2025-2035)

7.7.3 年齢別疫学 (2019-2035)

7.7.4 性別疫学 (2019-2035)

7.7.5 診断症例 (2019-2035)

7.7.6 患者プール/治療症例 (2019-2035)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ (2019-2024)

7.8.2 疫学予測 (2025-2035)

7.8.3 年齢別疫学 (2019-2035)

7.8.4 性別疫学 (2019-2035)

7.8.5 診断症例 (2019-2035)

7.8.6 患者プール/治療症例 (2019-2035)

7.9 疫学シナリオ – 日本

7.9.1 疫学シナリオ (2019-2024)

7.9.2 疫学予測 (2025-2035)

7.9.3 年齢別疫学 (2019-2035)

7.9.4 性別疫学 (2019-2035)

7.9.5 診断症例 (2019-2035)

7.9.6 患者プール/治療症例 (2019-2035)

8 術後疼痛 – 治療アルゴリズム、ガイドライン、および医療慣行

8.1 ガイドライン、管理、および治療

8.2 治療アルゴリズム

9 術後疼痛 – 未充足のニーズ

10 術後疼痛 – 治療の主要評価項目

11 術後疼痛 – 市販製品

11.1 主要7市場における術後疼痛市販薬リスト

11.1.1 デクステンザ (デキサメタゾン) – オキュラーセラピューティクス

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場での売上

11.1.2 ジンレルフ (ブピバカイン/メロキシカム) – ヘロンセラピューティクス

11.1.2.1 薬剤概要

11.1.2.2 作用機序

11.1.2.3 規制状況

11.1.2.4 臨床試験結果

11.1.2.5 主要市場での売上

11.1.3 ダイナスタット (パレコキシブ) – ファイザー

11.1.3.1 薬剤概要

11.1.3.2 作用機序

11.1.3.3 規制状況

11.1.3.4 臨床試験結果

11.1.3.5 主要市場での売上

11.1.4 オミドリア (ケトロラク/フェニレフリン) – レイナー

11.1.4.1 薬剤概要

11.1.4.2 作用機序

11.1.4.3 規制状況

11.1.4.4 臨床試験結果

11.1.4.5 主要市場での売上

11.1.5 ナロピン(ロピバカイン) – フレゼニウス・カービ

11.1.5.1 薬剤概要

11.1.5.2 作用機序

11.1.5.3 規制状況

11.1.5.4 臨床試験結果

11.1.5.5 主要市場での売上

上記は市販薬の一部リストであり、完全なリストはレポートに記載されています。

12 術後疼痛 – パイプライン医薬品

12.1 主要7市場における術後疼痛パイプライン医薬品リスト

12.1.1 オピランセリン(VVZ-149) – Vivozon

12.1.1.1 薬剤概要

12.1.1.2 作用機序

12.1.1.3 臨床試験結果

12.1.1.4 安全性と有効性

12.1.1.5 規制状況

12.1.2 ボカカプサイシン – Concentric Analgesics

12.1.2.1 薬剤概要

12.1.2.2 作用機序

12.1.2.3 臨床試験結果

12.1.2.4 安全性と有効性

12.1.2.5 規制状況

12.1.3 CPL-01 – Cali Biosciences

12.1.3.1 薬剤概要

12.1.3.2 作用機序

12.1.3.3 臨床試験結果

12.1.3.4 安全性と有効性

12.1.3.5 規制状況

12.1.4 OCS-01 – Oculis Pharma

12.1.4.1 薬剤概要

12.1.4.2 作用機序

12.1.4.3 臨床試験結果

12.1.4.4 安全性と有効性

12.1.4.5 規制状況

上記はパイプライン医薬品の一部リストであり、完全なリストはレポートに記載されています。

13. 術後疼痛 – 主要市販薬およびパイプライン医薬品の属性分析

14. 術後疼痛 – 臨床試験の状況

14.1 ステータス別医薬品

14.2 フェーズ別医薬品

14.3 投与経路別医薬品

14.4 主要な規制イベント

15 術後疼痛 – 市場シナリオ

15.1 市場シナリオ – 主要な洞察

15.2 市場シナリオ – 主要7市場

15.2.1 術後疼痛 – 市場規模

15.2.1.1 市場規模 (2019-2024)

15.2.1.2 市場予測 (2025-2035)

15.2.2 術後疼痛 – 治療法別市場規模

15.2.2.1 治療法別市場規模 (2019-2024)

15.2.2.2 治療法別市場予測 (2025-2035)

15.3 市場シナリオ – 米国

15.3.1 術後疼痛 – 市場規模

15.3.1.1 市場規模 (2019-2024)

15.3.1.2 市場予測 (2025-2035)

15.3.2 術後疼痛 – 治療法別市場規模

15.3.2.1 治療法別市場規模 (2019-2024)

15.3.2.2 治療法別市場予測 (2025-2035)

15.3.3 術後疼痛 – アクセスと償還の概要

15.4 市場シナリオ – ドイツ

15.4.1 術後疼痛 – 市場規模

15.4.1.1 市場規模 (2019-2024)

15.4.1.2 市場予測 (2025-2035)

15.4.2 術後疼痛 – 治療法別市場規模

15.4.2.1 治療法別市場規模 (2019-2024)

15.4.2.2 治療法別市場予測 (2025-2035)

15.4.3 術後疼痛 – アクセスと償還の概要

15.5 市場シナリオ – フランス

15.5.1 術後疼痛 – 市場規模

15.5.1.1 市場規模 (2019-2024)

15.5.1.2 市場予測 (2025-2035)

15.5.2 術後疼痛 – 治療法別市場規模

15.5.2.1 治療法別市場規模 (2019-2024)

15.5.2.2 治療法別市場予測 (2025-2035)

15.5.3 術後疼痛 – アクセスと償還の概要

15.6 市場シナリオ – 英国

15.6.1 術後疼痛 – 市場規模

15.6.1.1 市場規模 (2019-2024)

15.6.1.2 市場予測 (2025-2035)

15.6.2 術後疼痛 – 治療法別市場規模

15.6.2.1 治療法別市場規模 (2019-2024)

15.6.2.2 治療法別市場予測 (2025-2035)

15.6.3 術後疼痛 – アクセスと償還の概要

15.7 市場シナリオ – イタリア

15.7.1 術後疼痛 – 市場規模

15.7.1.1 市場規模 (2019-2024)

15.7.1.2 市場予測 (2025-2035)

15.7.2 術後疼痛 – 治療法別市場規模

15.7.2.1 治療法別市場規模 (2019-2024)

15.7.2.2 治療法別市場予測 (2025-2035)

15.7.3 術後疼痛 – アクセスと償還の概要

15.8 市場シナリオ – スペイン

15.8.1 術後疼痛 – 市場規模

15.8.1.1 市場規模 (2019-2024)

15.8.1.2 市場予測 (2025-2035)

15.8.2 術後疼痛 – 治療法別市場規模

15.8.2.1 治療法別市場規模 (2019-2024)

15.8.2.2 治療法別市場予測 (2025-2035)

15.8.3 術後疼痛 – アクセスと償還の概要

15.9 市場シナリオ – 日本

15.9.1 術後疼痛 – 市場規模

15.9.1.1 市場規模 (2019-2024)

15.9.1.2 市場予測 (2025-2035)

15.9.2 術後疼痛 – 治療法別市場規模

15.9.2.1 治療法別市場規模 (2019-2024)

15.9.2.2 治療法別市場予測 (2025-2035)

15.9.3 術後疼痛 – アクセスと償還の概要

16 術後疼痛 – 最近の出来事と主要オピニオンリーダーからの意見

17 術後疼痛市場 – SWOT分析

17.1 強み

17.2 弱み

17.3 機会

17.4 脅威

18 術後疼痛市場 – 戦略的提言

19 付録

術後疼痛とは、手術後に患者様が経験される痛み全般を指します。これは手術による組織の損傷、炎症反応、神経刺激などが原因で発生する急性疼痛の一種であり、通常は手術部位に関連して生じます。適切な管理がなされない場合、患者様の回復を妨げ、合併症のリスクを高めるだけでなく、生活の質を著しく低下させる可能性があります。

術後疼痛にはいくつかの種類があります。最も一般的なのは、手術直後から数日間にわたって続く急性術後疼痛です。これには、皮膚、筋肉、骨などからの鋭いズキズキとした体性痛や、内臓からの鈍い締め付けられるような内臓痛が含まれます。一方、手術後3ヶ月以上持続する痛みは慢性術後疼痛と呼ばれ、神経損傷に起因する焼けるような、しびれるような神経障害性疼痛や、急性期を過ぎても痛みが遷延する状態などが該当します。痛みの程度は、手術の種類や部位、個人の痛みの閾値によって大きく異なります。

「痛み」そのものに用途はありませんが、その適切な評価と管理は医療現場において極めて重要です。疼痛評価には、患者様が0から10までの数字で痛みを評価するNRS(Numerical Rating Scale)や、視覚的なアナログスケールであるVAS(Visual Analog Scale)などが広く用いられます。小児やコミュニケーションが難しい患者様には、Wong-Baker FACES Pain Rating Scaleのようなツールも活用されます。疼痛管理の目的は、痛みを軽減し、患者様の早期離床やリハビリテーションを促進することにあります。これにより、肺炎や深部静脈血栓症といった合併症の予防、患者満足度の向上、そして慢性疼痛への移行の予防が期待されます。

関連技術としては、まず薬物療法が挙げられます。非ステロイド性抗炎症薬(NSAIDs)、アセトアミノフェン、モルヒネやフェンタニルなどのオピオイド、局所麻酔薬、そして神経障害性疼痛に用いられる抗うつ薬や抗てんかん薬といった補助鎮痛薬が状況に応じて使い分けられます。非薬物療法も重要で、神経周囲に局所麻酔薬を注入する神経ブロック、硬膜外腔にカテーテルを留置し持続的に鎮痛薬を投与する硬膜外鎮痛、患者様自身が痛みに応じて鎮痛薬を投与できるPCA(Patient-Controlled Analgesia)システム、皮膚表面から微弱な電流を流す経皮的電気神経刺激(TENS)などがあります。その他、冷却療法、温熱療法、マッサージ、リラクゼーション、心理療法なども補助的に用いられます。また、バイタルサインモニターによる継続的な監視や、スマートフォンやタブレットを用いた疼痛評価アプリなどのモニタリング技術も、術後疼痛管理の質を高める上で不可欠です。