❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

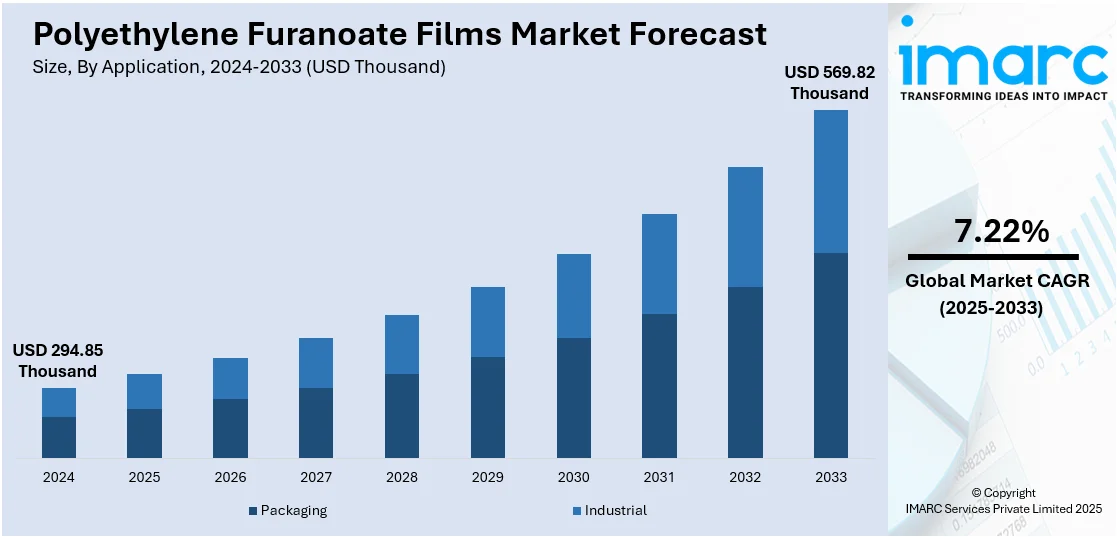

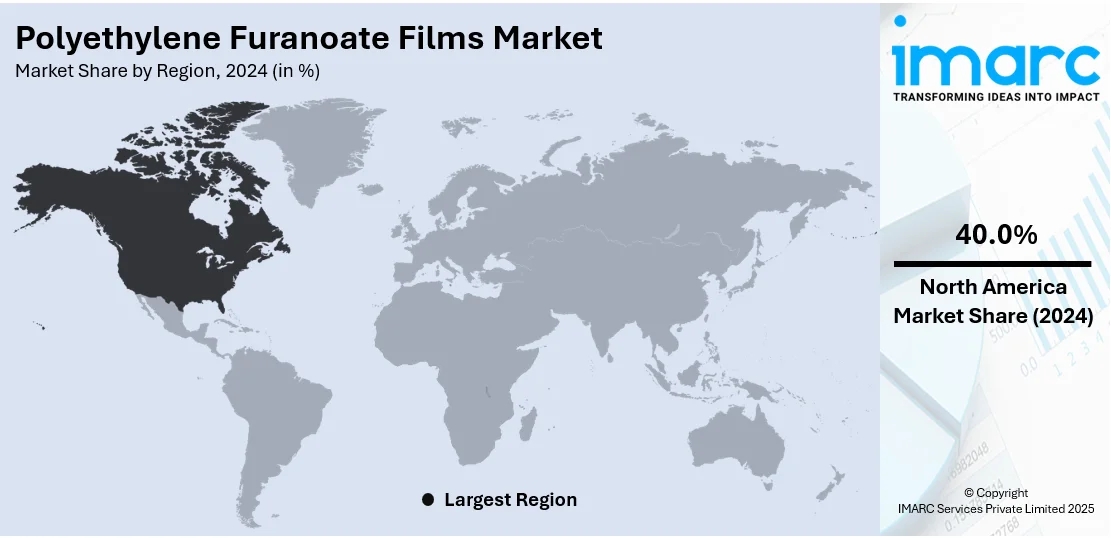

世界のポリエチレンフラノエート(PEF)フィルム市場は、2024年に294.85千米ドルと評価され、2033年には569.82千米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)7.22%で成長する見込みです。2024年には北米が市場の40%以上を占め、主導的な地位を確立しています。

この市場の成長は、再生可能エネルギーインフラへの投資拡大に伴う耐久性・環境配慮型素材の需要増加、電子機器におけるリサイクル可能素材の採用促進、プラスチック代替品への嗜好、環境問題への意識向上、使い捨てプラスチック規制強化など、複数の要因によって推進されています。PEFフィルムは、再生可能な起源とリサイクル性、優れたバリア特性、機械的強度、耐熱性から、食品・飲料業界での鮮度保持や賞味期限延長、柔軟な包装、ラベル、電子機器用途で広く採用されています。バイオポリマー生産技術の進歩もコスト効率を改善し、普及を後押ししています。米国も持続可能な包装ソリューションへの需要増加や環境規制強化を背景に主要地域として浮上しており、2024年9月には、米国商務省経済開発庁(EDA)がウィスコンシン州の包装産業の環境持続可能性向上を支援するため、ウィスコンシン大学スティー

PEF(ポリエチレンフラノエート)フィルム市場は、環境意識の高まりと持続可能な包装ソリューションへの需要増大を背景に急速に拡大しています。PEFフィルムは、酸素、二酸化炭素、湿気に対する優れたバリア性、強度、透明性、リサイクル可能性、そして植物由来の生分解性という特性を持ち、食品・飲料、電子機器、医薬品などの産業包装において、製品の賞味期限延長と廃棄物削減に大きく貢献しています。

特に、2024年には産業包装が市場シェアの64.6%を占め、PEFフィルムの主要な用途となっています。ブランドやメーカーは、持続可能性目標の達成とプラスチック廃棄物に関する厳格な規制遵守のため、従来のプラスチックからPEFのようなバイオベースの代替品への移行を進めています。スナック、乳製品、ボトル飲料における柔軟包装の台頭や、耐久性と軽量性を求めるEコマースの成長も、PEFフィルムの需要を牽引する要因です。企業が循環型経済への取り組みを強化する中で、PEFは持続可能な包装の選択肢として注目されています。

地域別に見ると、北米が市場をリードし、2024年には40.0%の市場シェアを占めています。この地域は、持続可能な包装への強い需要、先進的な研究開発、そして環境配慮型素材を推進する政府の取り組みによって特徴づけられます。米国とカナダでは、環境問題への懸念から生分解性およびリサイクル可能な代替品への移行が進んでおり、PEFの採用を促進しています。特に、米国は北米市場の87.50%を占め、2018年には3,570万トンのプラスチック廃棄物が発生したという米国環境保護庁(EPA)の報告が、PEFのような再生可能な植物由来素材への高いニーズを浮き彫りにしています。政府の規制強化、F&B産業での採用拡大、生産技術の進歩が、米国のPEF市場成長を後押ししています。カナダでは2024年4月、プラスチック汚染対策のための革新的なソリューション開発を支援するため、330万ドル以上の資金提供が発表されました。

欧州市場も、規制圧力、持続可能性トレンド、そして環境に優しい製品に対する消費者の高い需要によって牽引されています。2024年5月の欧州連合の調査では、欧州人の78%が環境問題が日常生活に直接影響を与えていると認識し、84%がEUの環境法が環境保護に不可欠であると同意しています。これらの意識が、PEFのようなバイオプラスチックの採用を促しており、PEFの生分解性と循環型経済におけるリサイクル適合性が、従来のプラスチックに代わる好ましい選択肢として位置づけられています。F&B産業では、PEFフィルムの優れたバリア特性が魅力的な選択肢となっており、研究開発への継続的な投資がPEFフィルムの性能と生産効率を向上させています。

アジア太平洋地域も、持続可能な包装ソリューションへの需要増加により、市場で著しい成長を遂げています。中国、日本、インドなどの政府機関は、プラスチック廃棄物削減のためのより厳格な規制を実施しており、PEFのような環境配慮型代替品の採用を奨励しています。インドでは2023年に年間6,200万トン以上の廃棄物が発生し、そのうち3,100万トンが埋め立てられているという報告があり、持続可能なソリューションの緊急性が強調されています。この地域の急速に拡大する消費者層と環境意識の高まりが、生分解性包装ソリューションの採用をさらに促進しています。また、生産技術の進歩と費用対効果の高い製造方法が、特にF&B分野におけるPEFフィルムの普及と手頃な価格での利用に貢献しています。

ポリエチレンフラノエート(PEF)フィルム市場は、持続可能性への関心の高まりと環境規制の強化を背景に、世界的に成長を遂げています。PEFフィルムは、その生分解性と優れたバリア特性により、従来のプラスチックに代わる環境に優しい選択肢として注目されています。

ラテンアメリカ市場では、持続可能性への注力が高まる中、成長が顕著です。例えば、ブラジルのプラスチック包装市場は、2024年の83億米ドルから2033年には96億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率1.6%で拡大します。この地域では、食品・飲料、電子機器、Eコマースといった分野でPEFフィルムの需要が高まっています。

中東およびアフリカ市場も、環境意識の向上とプラスチック廃棄物削減に向けた規制措置により勢いを増しています。サウジアラビアのプラスチック市場は、2024年の59億米ドルから2033年には78億米ドルに成長し、2025年から2033年にかけて年平均成長率3.1%が見込まれています。この成長は、より持続可能な包装ソリューションへの移行を反映しており、PEFフィルムが重要な役割を果たすと期待されています。

競争環境においては、主要企業はPEFフィルムの高い市場需要に応えるため、研究開発、生産、バイオベース包装ソリューションの商業化に積極的に投資しています。彼らは、PEFフィルムの拡張性とコスト効率を向上させるための先進的な製造技術の開発に注力し、食品・飲料や消費財ブランドとの協業を通じて、従来のプラスチックをPEFフィルムに置き換える取り組みを進めています。また、規制遵守と持続可能性へのコミットメントは、製品性能の向上、すなわちバリア特性、耐久性、リサイクル性の強化を促しています。再生可能な原料の安定供給を確保するため、原材料サプライヤーやバイオ精製所との提携も行われています。

特にAvantium N.V.は、市場を牽引する存在です。2024年10月には、欧州最大の生鮮食品会社Royal Vezetと提携し、オランダ最大のスーパーマーケットチェーンAlbert Heijn向けにPEFベースのサラダ容器を発表しました。AvantiumのDelfzijlにあるFDCA施設は2025年に稼働を開始し、PEFの商業生産を推進する予定です。さらに、2025年2月にはEPC Engineering & Technologies GmbHと提携し、年間100キロトン以上のPEFポリエステル連続生産能力の向上を目指すことで、グローバルな商業化を加速させています。また、2024年10月には、リサイクル可能で植物由来のPEFポリマー「Releaf」を発表し、ボトル、包装、繊維分野における環境に優しい選択肢としてその多用途性をアピールしました。

本レポートは、ALPLA Werke Alwin Lehner GmbH & Co. KG、AVA Biochem AG、Avantium Technologies B.V.、Danone S.A.、Swicofil AG、The Coca-Cola Company、Toyobo Co. Ltd.など、主要企業の詳細なプロファイルを含む、PEFフィルム市場の競争環境を包括的に分析しています。2019年から2033年までの市場動向、予測、推進要因、課題、機会、地域別および用途別の市場評価を提供し、ステークホルダーが市場の魅力を理解し、競争環境を把握するための貴重な情報源となります。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のポリエチレンフラノエートフィルム市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 用途別市場内訳

6.1 包装

6.1.1 市場トレンド

6.1.2 主要な種類

6.1.2.1 食品および飲料

6.1.2.2 電子機器

6.1.2.3 医薬品

6.1.2.4 その他

6.1.3 市場予測

6.2 産業用

6.2.1 市場トレンド

6.2.2 市場予測

7 地域別市場内訳

7.1 北米

7.1.1 米国

7.1.1.1 市場トレンド

7.1.1.2 市場予測

7.1.2 カナダ

7.1.2.1 市場トレンド

7.1.2.2 市場予測

7.2 アジア太平洋

7.2.1 中国

7.2.1.1 市場トレンド

7.2.1.2 市場予測

7.2.2 日本

7.2.2.1 市場トレンド

7.2.2.2 市場予測

7.2.3 インド

7.2.3.1 市場トレンド

7.2.3.2 市場予測

7.2.4 韓国

7.2.4.1 市場トレンド

7.2.4.2 市場予測

7.2.5 オーストラリア

7.2.5.1 市場トレンド

7.2.5.2 市場予測

7.2.6 インドネシア

7.2.6.1 市場トレンド

7.2.6.2 市場予測

7.2.7 その他

7.2.7.1 市場トレンド

7.2.7.2 市場予測

7.3 欧州

7.3.1 ドイツ

7.3.1.1 市場トレンド

7.3.1.2 市場予測

7.3.2 フランス

7.3.2.1 市場トレンド

7.3.2.2 市場予測

7.3.3 英国

7.3.3.1 市場トレンド

7.3.3.2 市場予測

7.3.4 イタリア

7.3.4.1 市場トレンド

7.3.4.2 市場予測

7.3.5 スペイン

7.3.5.1 市場トレンド

7.3.5.2 市場予測

7.3.6 ロシア

7.3.6.1 市場トレンド

7.3.6.2 市場予測

7.3.7 その他

7.3.7.1 市場トレンド

7.3.7.2 市場予測

7.4 ラテンアメリカ

7.4.1 ブラジル

7.4.1.1 市場トレンド

7.4.1.2 市場予測

7.4.2 メキシコ

7.4.2.1 市場トレンド

7.4.2.2 市場予測

7.4.3 その他

7.4.3.1 市場トレンド

7.4.3.2 市場予測

7.5 中東およびアフリカ

7.5.1 市場トレンド

7.5.2 国別市場内訳

7.5.3 市場予測

8 SWOT分析

8.1 概要

8.2 強み

8.3 弱み

8.4 機会

8.5 脅威

9 バリューチェーン分析

10 ポーターの5つの力分析

10.1 概要

10.2 買い手の交渉力

10.3 供給者の交渉力

10.4 競争の程度

10.5 新規参入の脅威

10.6 代替品の脅威

11 価格分析

12 競争環境

12.1 市場構造

12.2 主要企業

12.3 主要企業のプロファイル

12.3.1 ALPLA Werke Alwin Lehner GmbH & Co. KG

12.3.1.1 会社概要

12.3.1.2 製品ポートフォリオ

12.3.2 AVA Biochem AG

12.3.2.1 会社概要

12.3.2.2 製品ポートフォリオ

12.3.3 Avantium Technologies B.V.

12.3.3.1 会社概要

12.3.3.2 製品ポートフォリオ

12.3.4 Danone S.A.

12.3.4.1 会社概要

12.3.4.2 製品ポートフォリオ

12.3.5 Swicofil AG

12.3.5.1 会社概要

12.3.5.2 製品ポートフォリオ

12.3.6 The Coca-Cola Company

12.3.6.1 会社概要

12.3.6.2 製品ポートフォリオ

12.3.6.3 財務状況

12.3.6.4 SWOT分析

12.3.7 Toyobo Co. Ltd.

12.3.7.1 会社概要

12.3.7.2 製品ポートフォリオ

12.3.7.3 財務状況

12.3.7.4 SWOT分析

図表リスト

図1: 世界: ポリエチレンフラノエートフィルム市場: 主な推進要因と課題

図2: 世界: ポリエチレンフラノエートフィルム市場: 販売額(米ドル)、2019-2024

図3: 世界: ポリエチレンフラノエートフィルム市場予測: 販売額(米ドル)、2025-2033

図4: 世界: ポリエチレンフラノエートフィルム市場: 用途別内訳(%)、2024

図5: 世界: ポリエチレンフラノエートフィルム市場: 地域別内訳(%)、2024

図6: 世界: ポリエチレンフラノエートフィルム(包装)市場: 販売額(米ドル)、2019年と2024年

図7: 世界: ポリエチレンフラノエートフィルム(包装)市場予測: 販売額(米ドル)、2025-2033

図8: 世界: ポリエチレンフラノエートフィルム(工業用)市場: 販売額(米ドル)、2019年と2024年

図9: 世界: ポリエチレンフラノエートフィルム(工業用)市場予測: 販売額(米ドル)、2025-2033

図10: 北米: ポリエチレンフラノエートフィルム市場: 販売額(米ドル)、2019年と2024年

図11: 北米: ポリエチレンフラノエートフィルム市場予測: 販売額(米ドル)、2025-2033

図12: 米国: ポリエチレンフラノエートフィルム市場: 販売額(米ドル)、2019年と2024年

図13: 米国: ポリエチレンフラノエートフィルム市場予測: 販売額(米ドル)、2025-2033

図14: カナダ: ポリエチレンフラノエートフィルム市場: 販売額(米ドル)、2019年と2024年

図15: カナダ: ポリエチレンフラノエートフィルム市場予測: 販売額(米ドル)、2025-2033

図16: アジア太平洋: ポリエチレンフラノエートフィルム市場: 販売額(米ドル)、2019年と2024年

図17: アジア太平洋: ポリエチレンフラノエートフィルム市場予測: 販売額(米ドル)、2025-2033

図18: 中国: ポリエチレンフラノエートフィルム市場: 販売額(米ドル)、2019年と2024年

図19: 中国: ポリエチレンフラノエートフィルム市場予測: 販売額(米ドル)、2025-2033

図20: 日本: ポリエチレンフラノエートフィルム市場: 販売額(米ドル)、2019年と2024年

図21: 日本: ポリエチレンフラノエートフィルム市場予測: 販売額(米ドル)、2025-2033

図22: インド: ポリエチレンフラノエートフィルム市場: 販売額(米ドル)、2019年と2024年

図23: インド: ポリエチレンフラノエートフィルム市場予測: 販売額(米ドル)、2025-2033

図24: 韓国: ポリエチレンフラノエートフィルム市場: 販売額(米ドル)、2019年と2024年

図25: 韓国: ポリエチレンフラノエートフィルム市場予測: 販売額(米ドル)、2025-2033

図26: オーストラリア: ポリエチレンフラノエートフィルム市場: 販売額(米ドル)、2019年と2024年

図27: オーストラリア: ポリエチレンフラノエートフィルム市場予測: 販売額(米ドル)、2025-2033

図28: インドネシア: ポリエチレンフラノエートフィルム市場: 販売額(米ドル)、2019年と2024年

図29: インドネシア: ポリエチレンフラノエートフィルム市場予測: 販売額(米ドル)、2025-2033

図30: その他: ポリエチレンフラノエートフィルム市場: 販売額(米ドル)、2019年と2024年

図31:その他:ポリエチレンフラノエートフィルム市場予測:販売額(米ドル)、2025-2033年

図32:欧州:ポリエチレンフラノエートフィルム市場:販売額(米ドル)、2019年および2024年

図33:欧州:ポリエチレンフラノエートフィルム市場予測:販売額(米ドル)、2025-2033年

図34:ドイツ:ポリエチレンフラノエートフィルム市場:販売額(米ドル)、2019年および2024年

図35:ドイツ:ポリエチレンフラノエートフィルム市場予測:販売額(米ドル)、2025-2033年

図36:フランス:ポリエチレンフラノエートフィルム市場:販売額(米ドル)、2019年および2024年

図37:フランス:ポリエチレンフラノエートフィルム市場予測:販売額(米ドル)、2025-2033年

図38:英国:ポリエチレンフラノエートフィルム市場:販売額(米ドル)、2019年および2024年

図39:英国:ポリエチレンフラノエートフィルム市場予測:販売額(米ドル)、2025-2033年

図40:イタリア:ポリエチレンフラノエートフィルム市場:販売額(米ドル)、2019年および2024年

図41:イタリア:ポリエチレンフラノエートフィルム市場予測:販売額(米ドル)、2025-2033年

図42:スペイン:ポリエチレンフラノエートフィルム市場:販売額(米ドル)、2019年および2024年

図43:スペイン:ポリエチレンフラノエートフィルム市場予測:販売額(米ドル)、2025-2033年

図44:ロシア:ポリエチレンフラノエートフィルム市場:販売額(米ドル)、2019年および2024年

図45:ロシア:ポリエチレンフラノエートフィルム市場予測:販売額(米ドル)、2025-2033年

図46:その他:ポリエチレンフラノエートフィルム市場:販売額(米ドル)、2019年および2024年

図47:その他:ポリエチレンフラノエートフィルム市場予測:販売額(米ドル)、2025-2033年

図48:ラテンアメリカ:ポリエチレンフラノエートフィルム市場:販売額(米ドル)、2019年および2024年

図49:ラテンアメリカ:ポリエチレンフラノエートフィルム市場予測:販売額(米ドル)、2025-2033年

図50:ブラジル:ポリエチレンフラノエートフィルム市場:販売額(米ドル)、2019年および2024年

図51:ブラジル:ポリエチレンフラノエートフィルム市場予測:販売額(米ドル)、2025-2033年

図52:メキシコ:ポリエチレンフラノエートフィルム市場:販売額(米ドル)、2019年および2024年

図53:メキシコ:ポリエチレンフラノエートフィルム市場予測:販売額(米ドル)、2025-2033年

図54:その他:ポリエチレンフラノエートフィルム市場:販売額(米ドル)、2019年および2024年

図55:その他:ポリエチレンフラノエートフィルム市場予測:販売額(米ドル)、2025-2033年

図56:中東およびアフリカ:ポリエチレンフラノエートフィルム市場:販売額(米ドル)、2019年および2024年

図57:中東およびアフリカ:ポリエチレンフラノエートフィルム市場:国別内訳(%)、2024年

図58:中東およびアフリカ:ポリエチレンフラノエートフィルム市場予測:販売額(米ドル)、2025-2033年

図59:世界:ポリエチレンフラノエートフィルム産業:SWOT分析

図60:世界:ポリエチレンフラノエートフィルム産業:バリューチェーン分析

図61:世界:ポリエチレンフラノエートフィルム産業:ポーターのファイブフォース分析

ポリエチレンフラノエートフィルムは、バイオマス由来のポリエステルであるポリエチレンフラノエート(PEF)を主成分とする薄膜素材でございます。PEFは、再生可能な植物由来原料から製造される2,5-フランジカルボン酸(FDCA)とエチレングリコールを重合して得られるポリマーです。このフィルムは、従来の石油由来プラスチックであるポリエチレンテレフタレート(PET)フィルムの代替として注目されており、特に優れたガスバリア性(酸素、二酸化炭素)、水蒸気バリア性、機械的強度、耐熱性、そして高い透明性を有しております。環境負荷低減に貢献する持続可能な素材として期待されております。

ポリエチレンフラノエートフィルムには、その製造方法や用途に応じていくつかの種類がございます。例えば、未延伸フィルムは柔軟性に富み、特定の用途に適しております。一方、延伸フィルム、特に二軸延伸ポリエチレンフラノエート(BOPEF)フィルムは、延伸によって分子配向が促進され、引張強度やバリア性が大幅に向上します。これにより、より薄いフィルムで高い性能を発揮することが可能になります。また、特定の機能を持たせるために、異なる素材との多層構造フィルムや、表面にコーティングを施したフィルムなども開発されており、厚みも用途に応じて様々に調整されます。

ポリエチレンフラノエートフィルムの優れた特性は、多岐にわたる分野での応用を可能にしております。最も主要な用途は食品包装分野で、飲料ボトル、食品トレイ、パウチ、レトルト食品包装などに使用されます。高いガスバリア性により、内容物の鮮度保持期間を延長し、食品ロスの削減に貢献いたします。また、医薬品や化粧品の包装材としても、そのバリア性と安全性が評価されております。その他、電子部品の保護フィルム、農業用フィルム、工業用特殊フィルム、ラベル材など、幅広い分野での利用が期待されております。持続可能性への意識の高まりから、環境配慮型製品への需要が増加しており、PEFフィルムはその有力な選択肢の一つでございます。

ポリエチレンフラノエートフィルムの製造と利用には、様々な関連技術が不可欠でございます。まず、原料となるFDCAの製造技術が挙げられます。バイオマス(糖類など)からヒドロキシメチルフルフラール(HMF)を経由してFDCAを効率的に合成する技術は、PEFのコストと持続可能性に大きく影響します。次に、FDCAとエチレングリコールを高分子量化する重合技術、そしてそのポリマーを均一なフィルムに成形する押出成形技術(キャスト成形、インフレーション成形)や延伸技術(一軸延伸、二軸延伸)が重要です。さらに、使用済みPEFフィルムのリサイクル技術も開発が進められており、機械的リサイクルや、モノマーに戻して再利用する化学的リサイクルなどが研究されております。多層フィルム化技術やバリア性向上コーティング技術も、PEFフィルムの機能性を高める上で重要な役割を果たしております。