❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

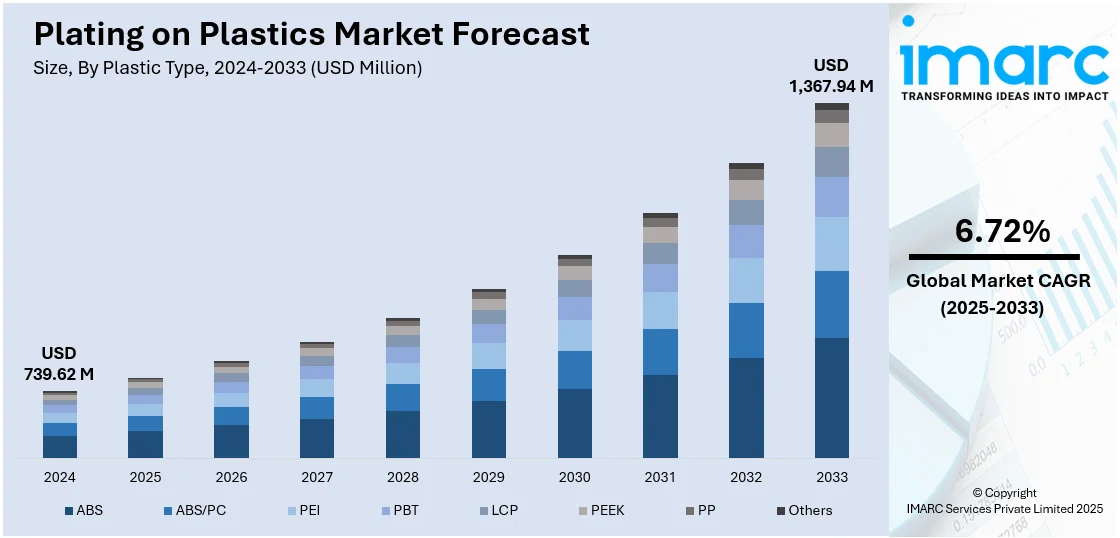

世界のプラスチックめっき市場は、2024年に7億3,962万米ドルと評価され、2033年には13億6,794万米ドルに達し、2025年から2033年にかけて年平均成長率6.72%で成長すると予測されます。2024年にはアジア太平洋地域が市場の55.3%以上を占め、主導的地位を確立しています。

市場は、建設、エレクトロニクス、消費財、自動車分野での製品利用拡大、接着性や仕上がりを向上させるめっき技術の進歩、軽量・高強度・耐食性部品への需要増大によって牽引されています。機能性・外観向上を目指すプラスチック部品向けコスト削減ソリューション、高性能プラスチック基板(コネクタ、スイッチ、トリム等)への需要も市場を推進。さらに、環境に優しい持続可能な製品への需要が、環境配慮型めっき技術の開発を促しています。

米国市場では、自動車、エレクトロニクス、耐久消費財産業からの強い需要により高成長が見られます。新車販売台数の増加や、燃費効率・外観を重視する自動車分野での軽量・耐食性プラスチック部品への需要、環境配慮型製造へのシフトが顕著です。めっき技術の発展は効率向上、コスト削減、応用分野拡大に貢献しています。

技術革新も市場を強化しており、DIC株式会社は2024年1月、EV、エレクトロニクス、自動車部品向けの耐久性用途で無電解めっき・電気めっきPPSの量産を可能にするめっき可能なPPSコンパウンド「DIC.PPS MP-6060 BLACK」を開発しました。耐食性向上のための二層ニッケルシステムや、金属化プロセス中の耐食性を高める微細不連続クロムシステムの導入も重要な進歩です。

自動車産業では、ポリエチレンテレフタレートや熱可塑性ポリマーの利用増によりプラスチックめっき需要が大きく伸び、2021年第2四半期の世界自動車生産台数は4,000万台を超え、29%増となりました。エレクトロニクス産業では、半導体や送信機などで導電性調整に炭素繊維めっきが利用され、世界の半導体売上高は2019年の4,123億ドルから2020年には4,390億ドルへ6.5%増加しており、半導体における導電性管理に不可欠なプラスチックめっきコーティングの需要を加速させています。

市場セグメンテーションでは、プラスチックタイプ別でABSが機械的特性、加工性、費用対効果の組み合わせにより2024年に約74.3%の市場シェアを占めリードしています。ABSは強度、耐久性、耐衝撃性に優れ、自動車、家電、建設など幅広い産業に適しています。めっきタイプ別では、優れた耐食性、滑らかな表面仕上げ、高い視覚的魅力を提供するクロムめっきが、2024年に約41.9%の市場シェアで優位に立っています。クロムめっきは、軽量で安価ながら金属のような外観を実現し、多様な製品の外観向上に貢献しています。

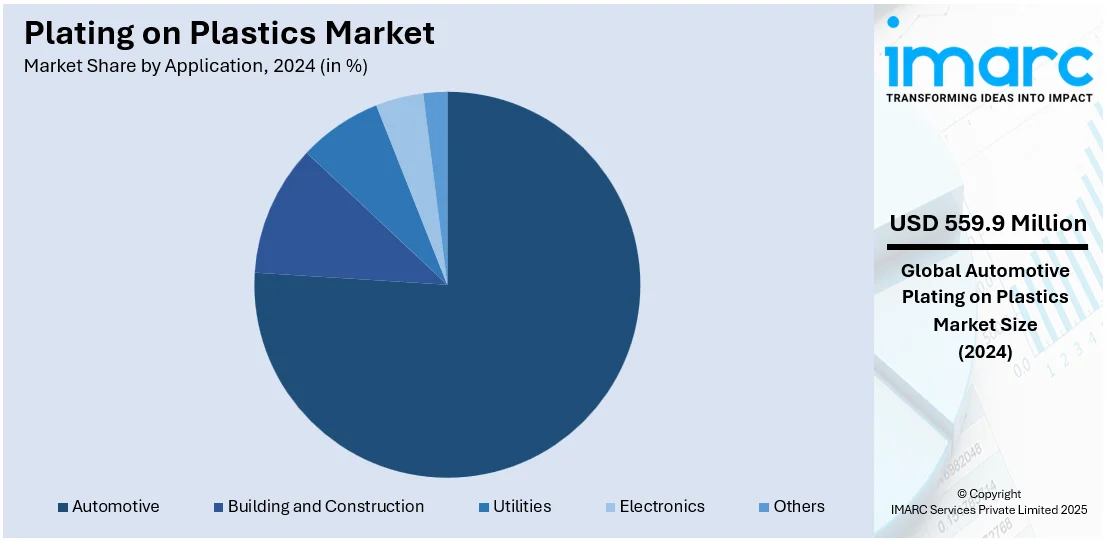

めっきプラスチック(POP)市場は、2024年に自動車分野が市場シェアの約75.7%を占め、主導的な役割を果たしています。自動車分野では、プラスチック部品に金属コーティングを施すことで、視覚的魅力を高め、軽量化、コスト削減、寿命延長、腐食防止、EMIシールドといった実用的な利点を提供します。この技術は厳しい規制順守能力により、自動車システムの信頼性と性能向上に貢献しています。

地域別では、2024年にアジア太平洋地域が55.3%以上の市場シェアを占め、最大の市場となっています。

北米のPOP市場は、自動車、エレクトロニクス、消費財産業からの需要増加により大きく成長しています。米国は2024年に北米市場の86.80%を占め、インフラ投資雇用法によるEV充電ステーション、道路・橋・インフラ、電力網近代化への大規模な政府投資が、軽量めっきプラスチック部品や耐腐食性材料の需要を促進しています。CHIPSおよび科学法による半導体生産強化も、回路基板やケーシングにおけるPOP需要を後押ししています。カナダの自動車市場も成長しており、軽量で耐腐食性の部品と先進的な製造技術への注力が市場拡大を牽引しています。

欧州のPOP市場は、持続可能性への取り組みと産業投資により明るい未来が予測されます。欧州グリーンディールのもと、自動車部門は2030年までに3000万台のゼロエミッション車を目指し、EV部品における軽量めっきプラスチックの需要が増加しています。建設部門は、復興・強靭化ファシリティによる持続可能なインフラとエネルギー効率の高い材料から恩恵を受けています。公益事業には今後10年間で1兆ユーロの持続可能な投資が見込まれ、耐腐食性POP用途の機会が拡大しています。欧州チップス法は、半導体生産拡大のために430億ユーロを動員し、電子機器におけるめっきプラスチックの需要を高めています。

アジア太平洋地域のPOP市場は、インフラと産業投資により開拓が進んでいます。「メイク・イン・インディア」イニシアチブはインドの自動車メーカーに利益をもたらし、中国ではEV市場が拡大しており、軽量めっきプラスチックの需要が高まっています。インドの国家インフラパイプライン(NIP)は、建設部門に1.3兆ドルを投入し、構造部品におけるPOPの使用を促進しています。鉄道電化への投資は、公益事業における電気・信号システムでのめっきプラスチック部品の需要を拡大しています。エレクトロニクス産業は2030年までに5000億ドルに達すると予測され、改訂されたPLIスキームによる20億ドルのインセンティブが、半導体パッケージングやデバイスハウジングにおけるPOP需要を牽引し、アジア太平洋地域は引き続きPOPの成長をリードしています。

ラテンアメリカのPOP市場は、産業発展とインフラ整備により成長を続けており、自動車産業が重要な牽引役です。ブラジルでは2023年に新車販売台数が前年比9.7%増加し、内装、外装、機能部品における軽量で耐腐食性のめっきプラスチックの需要を高めています。建設業界における官民パートナーシップは、交通・住宅プロジェクトの拡大を通じて、備品や配管におけるPOPの応用を推進しています。公益事業では、風力・太陽光発電などの再生可能エネルギープロジェクトへの投資が、電気インフラにおけるめっきプラスチック部品の需要を生み出しています。エレクトロニクス産業も、各国政府が地元製造業と技術ハブを推進することで拡大しており、家電製品や通信機器におけるPOPの需要を増加させています。

プラスチックめっき(POP)市場は世界的に拡大しており、特にラテンアメリカと中東・アフリカ地域で顕著な成長を見せています。ラテンアメリカでは、自動車、建設、電子機器分野が主要な牽引役であり、メキシコとブラジルが市場をリードしています。この地域では、持続可能性と技術革新への投資が活発化し、グローバルPOP市場における地位を確立しています。

中東・アフリカ地域でもPOP市場は成長しており、自動車販売の増加(特にUAEの2023年の新車販売台数は前年比24.9%増)、スマートシティなどの大規模インフラプロジェクト、電力・水インフラへの投資、テクノロジーハブやスマートデバイス製造の進展が需要を押し上げています。これらの要因が、同地域のPOP市場の持続的な成長を支えています。

POP業界は、自動車、電子機器、消費財分野における耐久性、軽量性、耐腐食性に優れた部品への需要の高まりにより、非常に競争が激しい状況です。競争を促進する要因としては、めっき技術の進歩、環境に配慮したプロセスの採用、製品の改善と効率性の優先が挙げられます。例えば、Galvanoplastは2024年1月に六価クロムフリーのめっき新生産ラインを立ち上げ、環境保護、作業者の安全性、エネルギー効率、製品品質を向上させ、持続可能な製造を推進しています。また、企業は特定の業界ニーズに対応するオーダーメイド製品を提供することで差別化を図り、市場シェア拡大のために戦略的提携、買収、合併が活発に行われています。

主要企業には、Artcraft Plating and Finishing Company Inc.、Atotech、Bolta Werke GmbH、Cybershield Inc.、DuPont de Nemours Inc.、Galva Decoparts Pvt. Ltd.、JCU Corporation、Leader Plating on Plastic Ltd、MacDermid Incorporated (Element Solutions Inc)、MPC Plating Inc.、Phillips Plating Corporation、Precision Plating (Aust) Pty Ltd.などが名を連ねています。

最近の動向として、2024年10月にはDuPontが日本の笹神工場でフォトレジスト製造能力を拡張し、めっき用途の化学品供給を強化しました。2024年4月にはCybershield Inc.がSABICと提携し、航空宇宙産業におけるULTEM樹脂めっきの応用を推進。2023年11月にはMacDermid Enthone Industrial Solutionsがメキシコでサミットを開催し、低金属無電解ニッケルやPFASフリーコーティングなど持続可能なめっきソリューションを強調しました。さらに、2023年7月にはAtotechがアルカリ亜鉛ニッケルめっき用のCMAクローズドループシステムを発表し、排水ゼロに近い運用と廃棄物・炭素排出量の大幅削減を実現しています。

本レポートは、2019年から2033年までのPOP市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。また、主要な地域別および国別市場を特定し、ポーターのファイブフォース分析を通じて競争レベルと市場の魅力度を評価することで、ステークホルダーが競争環境を理解し、戦略を策定する上で役立つ情報を提供します。分析の対象は、ABS、ABS/PC、PEIなどのプラスチックタイプ、クロム、ニッケルなどのめっきタイプ、自動車、建設、電子機器などの用途、アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカなどの地域にわたります。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のプラスチックめっき市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 プラスチックタイプ別市場内訳

6.1 ABS

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ABS/PC

6.2.1 市場トレンド

6.2.2 市場予測

6.3 PEI

6.3.1 市場トレンド

6.3.2 市場予測

6.4 PBT

6.4.1 市場トレンド

6.4.2 市場予測

6.5 LCP

6.5.1 市場トレンド

6.5.2 市場予測

6.6 PEEK

6.6.1 市場トレンド

6.6.2 市場予測

6.7 PP

6.7.1 市場トレンド

6.7.2 市場予測

6.8 その他

6.8.1 市場トレンド

6.8.2 市場予測

7 めっきタイプ別市場内訳

7.1 クロム

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ニッケル

7.2.1 市場トレンド

7.2.2 市場予測

7.3 その他

7.3.1 市場トレンド

7.3.2 市場予測

8 用途別市場内訳

8.1 自動車

8.1.1 市場トレンド

8.1.2 市場予測

8.2 建築・建設

8.2.1 市場トレンド

8.2.2 市場予測

8.3 公益事業

8.3.1 市場トレンド

8.3.2 市場予測

8.4 エレクトロニクス

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 アートクラフト・プレーティング・アンド・フィニッシング・カンパニー・インク

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 アトテック

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.3 ボルタ・ヴェルケGmbH

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 サイバーシールド・インク

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 デュポン・ド・ヌムール・インク

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 ガルバ・デコパーツ・プライベート・リミテッド

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 JCU株式会社

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.8 リーダー・プレーティング・オン・プラスチック・リミテッド

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 マクダーミッド・インコーポレイテッド(エレメント・ソリューションズ・インク)

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 MPCプレーティング・インク

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.11 フィリップス・プレーティング・コーポレーション

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.12 プレシジョン・プレーティング(オーストラリア)Pty Ltd.

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

図のリスト

図1:世界のプラスチックめっき市場:主要な推進要因と課題

図2:世界のプラスチックめっき市場:販売額(百万米ドル)、2019-2024年

図3:世界のプラスチックめっき市場予測:販売額(百万米ドル)、2025-2033年

図4:世界のプラスチックめっき市場:プラスチックタイプ別内訳(%)、2024年

図5:世界のプラスチックめっき市場:めっきタイプ別内訳(%)、2024年

図6:世界のプラスチックめっき市場:用途別内訳(%)、2024年

図7:世界のプラスチックめっき市場:地域別内訳(%)、2024年

図8:世界のプラスチックめっき(ABS)市場:販売額(百万米ドル)、2019年および2024年

図9:世界のプラスチックめっき(ABS)市場予測:販売額(百万米ドル)、2025-2033年

図10:世界のプラスチックめっき(ABS/PC)市場:販売額(百万米ドル)、2019年および2024年

図11:世界のプラスチックめっき(ABS/PC)市場予測:販売額(百万米ドル)、2025-2033年

図12:世界のプラスチックめっき(PEI)市場:販売額(百万米ドル)、2019年および2024年

図13: 世界: 樹脂めっき (PEI) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図14: 世界: 樹脂めっき (PBT) 市場: 販売額 (百万米ドル), 2019年および2024年

図15: 世界: 樹脂めっき (PBT) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図16: 世界: 樹脂めっき (LCP) 市場: 販売額 (百万米ドル), 2019年および2024年

図17: 世界: 樹脂めっき (LCP) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図18: 世界: 樹脂めっき (PEEK) 市場: 販売額 (百万米ドル), 2019年および2024年

図19: 世界: 樹脂めっき (PEEK) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図20: 世界: 樹脂めっき (PP) 市場: 販売額 (百万米ドル), 2019年および2024年

図21: 世界: 樹脂めっき (PP) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図22: 世界: 樹脂めっき (その他のプラスチックタイプ) 市場: 販売額 (百万米ドル), 2019年および2024年

図23: 世界: 樹脂めっき (その他のプラスチックタイプ) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図24: 世界: 樹脂めっき (クロム) 市場: 販売額 (百万米ドル), 2019年および2024年

図25: 世界: 樹脂めっき (クロム) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図26: 世界: 樹脂めっき (ニッケル) 市場: 販売額 (百万米ドル), 2019年および2024年

図27: 世界: 樹脂めっき (ニッケル) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図28: 世界: 樹脂めっき (その他のめっきタイプ) 市場: 販売額 (百万米ドル), 2019年および2024年

図29: 世界: 樹脂めっき (その他のめっきタイプ) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図30: 世界: 樹脂めっき (自動車) 市場: 販売額 (百万米ドル), 2019年および2024年

図31: 世界: 樹脂めっき (自動車) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図32: 世界: 樹脂めっき (建築・建設) 市場: 販売額 (百万米ドル), 2019年および2024年

図33: 世界: 樹脂めっき (建築・建設) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図34: 世界: 樹脂めっき (公益事業) 市場: 販売額 (百万米ドル), 2019年および2024年

図35: 世界: 樹脂めっき (公益事業) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図36: 世界: 樹脂めっき (エレクトロニクス) 市場: 販売額 (百万米ドル), 2019年および2024年

図37: 世界: 樹脂めっき (エレクトロニクス) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図38: 世界: 樹脂めっき (その他の用途) 市場: 販売額 (百万米ドル), 2019年および2024年

図39: 世界: 樹脂めっき (その他の用途) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図40: 北米: 樹脂めっき市場: 販売額 (百万米ドル), 2019年および2024年

図41: 北米: 樹脂めっき市場予測: 販売額 (百万米ドル), 2025年~2033年

図42: 米国: 樹脂めっき市場: 販売額 (百万米ドル), 2019年および2024年

図43: 米国: 樹脂めっき市場予測: 販売額 (百万米ドル), 2025年~2033年

図44: カナダ: 樹脂めっき市場: 販売額 (百万米ドル), 2019年および2024年

図45: カナダ: 樹脂めっき市場予測: 販売額 (百万米ドル), 2025年~2033年

図46: アジア太平洋: 樹脂めっき市場: 販売額 (百万米ドル), 2019年および2024年

図47: アジア太平洋: 樹脂めっき市場予測: 販売額 (百万米ドル), 2025年~2033年

図48: 中国: 樹脂めっき市場: 販売額 (百万米ドル), 2019年および2024年

図49: 中国: 樹脂めっき市場予測: 販売額 (百万米ドル), 2025年~2033年

図50: 日本: 樹脂めっき市場: 販売額 (百万米ドル), 2019年および2024年

図51: 日本: 樹脂めっき市場予測: 販売額 (百万米ドル), 2025年~2033年

図52:インド:プラスチックめっき市場:販売額(百万米ドル)、2019年および2024年

図53:インド:プラスチックめっき市場予測:販売額(百万米ドル)、2025年~2033年

図54:韓国:プラスチックめっき市場:販売額(百万米ドル)、2019年および2024年

図55:韓国:プラスチックめっき市場予測:販売額(百万米ドル)、2025年~2033年

図56:オーストラリア:プラスチックめっき市場:販売額(百万米ドル)、2019年および2024年

図57:オーストラリア:プラスチックめっき市場予測:販売額(百万米ドル)、2025年~2033年

図58:インドネシア:プラスチックめっき市場:販売額(百万米ドル)、2019年および2024年

図59:インドネシア:プラスチックめっき市場予測:販売額(百万米ドル)、2025年~2033年

図60:その他:プラスチックめっき市場:販売額(百万米ドル)、2019年および2024年

図61:その他:プラスチックめっき市場予測:販売額(百万米ドル)、2025年~2033年

図62:ヨーロッパ:プラスチックめっき市場:販売額(百万米ドル)、2019年および2024年

図63:ヨーロッパ:プラスチックめっき市場予測:販売額(百万米ドル)、2025年~2033年

図64:ドイツ:プラスチックめっき市場:販売額(百万米ドル)、2019年および2024年

図65:ドイツ:プラスチックめっき市場予測:販売額(百万米ドル)、2025年~2033年

図66:フランス:プラスチックめっき市場:販売額(百万米ドル)、2019年および2024年

図67:フランス:プラスチックめっき市場予測:販売額(百万米ドル)、2025年~2033年

図68:イギリス:プラスチックめっき市場:販売額(百万米ドル)、2019年および2024年

図69:イギリス:プラスチックめっき市場予測:販売額(百万米ドル)、2025年~2033年

図70:イタリア:プラスチックめっき市場:販売額(百万米ドル)、2019年および2024年

図71:イタリア:プラスチックめっき市場予測:販売額(百万米ドル)、2025年~2033年

図72:スペイン:プラスチックめっき市場:販売額(百万米ドル)、2019年および2024年

図73:スペイン:プラスチックめっき市場予測:販売額(百万米ドル)、2025年~2033年

図74:ロシア:プラスチックめっき市場:販売額(百万米ドル)、2019年および2024年

図75:ロシア:プラスチックめっき市場予測:販売額(百万米ドル)、2025年~2033年

図76:その他:プラスチックめっき市場:販売額(百万米ドル)、2019年および2024年

図77:その他:プラスチックめっき市場予測:販売額(百万米ドル)、2025年~2033年

図78:ラテンアメリカ:プラスチックめっき市場:販売額(百万米ドル)、2019年および2024年

図79:ラテンアメリカ:プラスチックめっき市場予測:販売額(百万米ドル)、2025年~2033年

図80:ブラジル:プラスチックめっき市場:販売額(百万米ドル)、2019年および2024年

図81:ブラジル:プラスチックめっき市場予測:販売額(百万米ドル)、2025年~2033年

図82:メキシコ:プラスチックめっき市場:販売額(百万米ドル)、2019年および2024年

図83:メキシコ:プラスチックめっき市場予測:販売額(百万米ドル)、2025年~2033年

図84:その他:プラスチックめっき市場:販売額(百万米ドル)、2019年および2024年

図85:その他:プラスチックめっき市場予測:販売額(百万米ドル)、2025年~2033年

図86:中東・アフリカ:プラスチックめっき市場:販売額(百万米ドル)、2019年および2024年

図87:中東・アフリカ:プラスチックめっき市場:国別内訳(%)、2024年

図88:中東・アフリカ:プラスチックめっき市場予測:販売額(百万米ドル)、2025年~2033年

図89:世界:プラスチックめっき産業:SWOT分析

図90:世界:プラスチックめっき産業:バリューチェーン分析

図91:世界:プラスチックめっき産業:ポーターのファイブフォース分析

プラスチックめっきとは、プラスチックの表面に金属の薄膜を形成する技術です。プラスチックが持つ軽量性や複雑な形状への成形性を維持しつつ、金属が持つ導電性、電磁波シールド性、耐摩耗性、装飾性、硬度、耐食性などの機能や美しい外観を付与することを目的としています。この技術の成功には、めっき層とプラスチック基材との強固な密着性を確保するための前処理が非常に重要となります。

主な種類としては、無電解めっきと電気めっきの二つが挙げられます。無電解めっきは、外部からの電流を使用せず、化学反応によって金属イオンを還元し、プラスチック表面に金属膜を析出させる方法です。通常、銅やニッケルが無電解めっきの初期層として用いられ、プラスチック表面に導電性を付与する役割を果たします。この導電層が形成された後、電気めっきが行われます。電気めっきは、無電解めっきで導電性を持たせたプラスチック表面に、外部から電流を流して金属イオンを還元・析出させる方法です。無電解めっき層の上に、さらに厚いニッケルやクロム、金などの金属層を形成し、目的とする機能や装飾的な外観を実現します。

プラスチックめっきは、その多様な機能性から幅広い分野で利用されています。自動車部品では、フロントグリル、エンブレム、内装部品などに装飾性、耐候性、耐摩耗性を付与するために用いられます。家電製品では、テレビやオーディオ機器の操作パネル、装飾部品、携帯電話の筐体などに高級感や電磁波シールド性をもたらします。水回り製品では、蛇口、シャワーヘッド、バスルームアクセサリーなどに耐食性と美しい外観を提供します。電子部品では、コネクタ、スイッチ、電磁波シールドケースなどに導電性やシールド性を付与する目的で活用されます。その他にも、文具、雑貨、医療機器など、多岐にわたる製品でその特性が活用されています。

プラスチックめっきの品質を左右する重要な関連技術がいくつか存在します。まず、プラスチック材料としては、めっきに適したグレードのABS樹脂、PC/ABSアロイ、ナイロンなどが主に用いられます。これらの材料は、めっき前処理でのエッチングによって適切なアンカー効果が得られるように設計されています。次に、前処理技術は不可欠です。めっき液との密着性を高めるため、プラスチック表面を微細に粗化するエッチング(クロム酸系や環境負荷の低い非クロム系)、そして触媒を付与する活性化処理が行われます。また、プラスチック部品の成形時の金型設計や成形条件も、めっきの仕上がりや密着性に大きく影響します。特に、ゲート位置やウェルドラインの発生はめっき不良の原因となることがあります。近年では、無電解めっき工程を簡略化または省略し、直接電気めっきを可能にする直接めっき技術も開発されています。さらに、レーザーダイレクトストラクチャリング(LDS)という技術では、レーザーを用いてプラスチック表面の特定部分のみを活性化し、選択的にめっきを施すことで、3次元的な回路形成を可能にしています。