❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

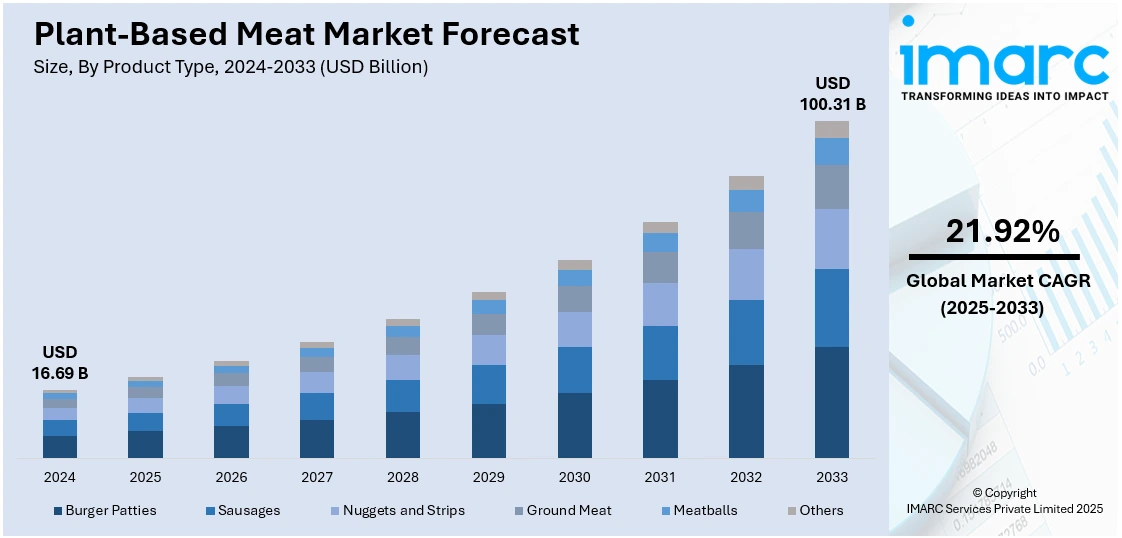

世界の植物由来肉市場は、2024年の166.9億米ドルから2033年には1003.1億米ドルへと、2025年から2033年にかけて年平均成長率(CAGR)21.92%で急成長すると予測されています。現在、北米が市場の36.2%を占め主導しており、食習慣の変化、環境問題への意識の高まり、持続可能なタンパク質代替品への需要増加、製品革新、そして小売浸透の拡大といった複合的な要因が成長を推進しています。

消費者の健康志向の高まりは顕著で、世界中で約498万人のベジタリアンや、慢性疾患リスク低減を目指すフレキシタリアン層が拡大しています。特にインドでは、肉のような食感の健康的な代替品への需要が高いです。また、畜産が環境に与える影響(温室効果ガス排出量、水消費量、土地占有面積)への懸念から、持続可能な食の選択肢への需要が高まっています。米国調査では、消費者の71%が気候変動を懸念し、47%が動物肉と比較して環境負荷の低い植物由来肉を好むと回答しており、ライフサイクルアセスメント研究でもその効果が示されています。

動物福祉と倫理的配慮も重要な成長要因です。工業的畜産システムにおける動物の扱いへの懸念から、代替品を求める動きが加速しています。政府機関も「オーガニック」などのラベルを推進し、インド食品安全基準局(FSSAI)は培養肉の規制枠組みを整備中です。がん治療に関する委員会BECAも、がんによる死亡率増加を背景に、肉消費の代替品として植物由来肉製品を推奨しています。

食品技術の進歩により、植物由来製品の風味と食感が大幅に向上し、幅広い層にとって魅力的になっています。例えば、Plantawayはインド初の植物由来チキンフィレを発売し、Tender Foodは資金調達で生産強化とレストランでの提供拡大を進めています。Beyond MeatがKFCやマクドナルドなどのファストフード大手と提携するなど、小売やフードサービスでの入手可能性も拡大し、市場成長を加速させています。

大豆、小麦、エンドウ豆などから作られるテクスチャード植物性タンパク質(TVP)の登場や、植物性食品では不足しがちなビタミンB12が強化されたテンペの利用など、多様な植物由来肉製品の普及も市場を牽引しています。これにより、栄養面での懸念も解消されつつあり、世界の植物由来肉市場の見通しに良い影響を与えると期待されています。

IMARC Groupの分析によると、製品タイプ別ではバーガーパティが2024年に約31.8%の市場シェアを占める最大のセグメントです。これらは鶏肉、牛肉、豚肉といった従来の肉の代替品として需要が高く、肉の食感と一貫性を忠実に再現し、高タンパク質で、入手しやすく、迅速に調理できる点が人気の理由です。Beyond MeatのBeyond Burger 3.0やネスレのAwesome Burgerなどがその代表例です。

植物性代替肉市場は、消費者の食生活の変化と持続可能性への意識の高まりにより、世界的に成長を続けている。ネスレは「Garden Gourmet」ブランドで植物性ツナ製品を投入予定であり、ビヨンド・ミートはステーキやベーコンの代替品を開発するなど、各社が市場拡大を牽引している。

2024年の市場シェアでは、大豆が約33.2%を占め、主要な植物性タンパク源となっている。これは、大豆ベースの代替肉が従来の肉の風味と食感を模倣できる能力によるもので、インドネシアのテンペ生産における年間300万メートルトンもの輸入大豆需要増大がその一例である。肉の種類別では、牛肉代替品が2024年に約35.8%の市場シェアでリードしており、消費者が肉中心の食事を求める一方で、より倫理的で持続可能な選択肢を好む傾向が背景にある。

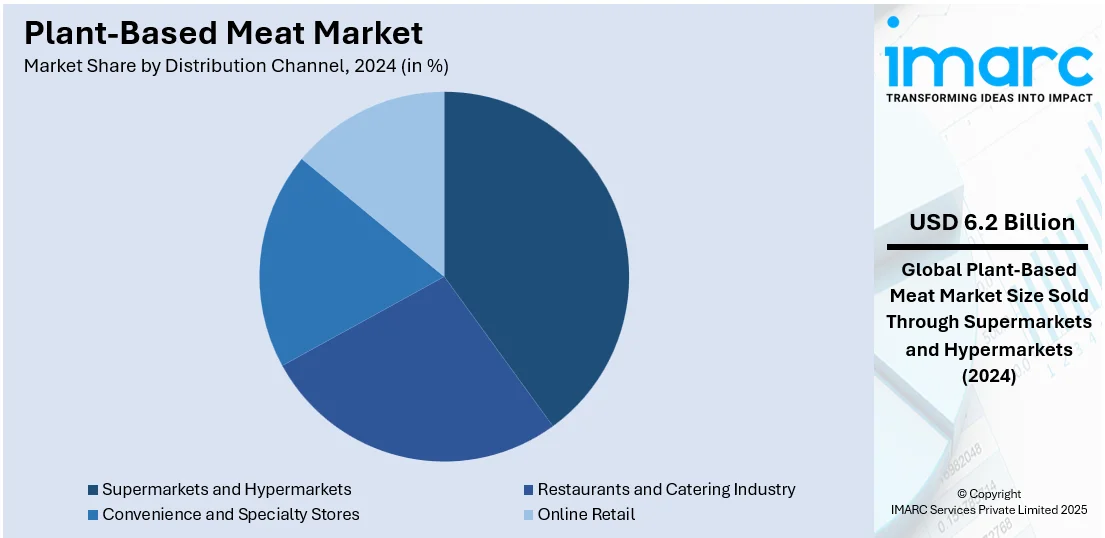

流通チャネル別では、スーパーマーケットとハイパーマーケットが2024年に約36.9%の市場シェアを占め、最も大きな割合を占めている。これらの店舗は、豊富な品揃え、プロモーション戦略、多様なブランド提供により、消費者の主要な購入先となっている。

地域別では、北米が2024年に36.2%以上の市場シェアで最大を占めている。これは、環境持続可能性に対する消費者の意識の高まりが、植物性代替肉を提供するレストラン(例:Amy’s Drive-Thru)の発展を促しているためである。また、強固な小売インフラ、クリーンラベル製品への高い需要、持続可能な食品イニシアチブに対する政府の支援も市場拡大を後押ししている。

米国は2024年に北米の植物性代替肉市場の77.80%以上を占めており、オンラインeコマース部門の成長がその主な要因である。米国のeコマース売上は2023年に1.12兆ドルに達し、2013年から330%増加した。デジタルプラットフォームは、健康志向で環境に配慮する消費者に多様な選択肢を提供し、製品の入手可能性を高めている。サブスクリプション型ミールキットやD2Cブランドがデジタル市場を活用し、利便性と製品の多様性を向上させている。オンラインマーケティングやコールドチェーン物流の進歩も需要を支えている。

アジア太平洋地域では、スーパーマーケットとハイパーマーケット部門の拡大が植物性代替肉の採用を促進している。例えば、インドのスーパーマーケット数は2025年1月時点で66,225店舗に達し、2023年から3.88%増加した。小売チェーンは植物性代替品に棚スペースを割き、店内プロモーション、専用通路、限定製品の発売を通じて消費者のエンゲージメントを高めている。コールドストレージ機能の強化やプライベートブランド製品の導入も市場拡大に貢献している。

欧州では、食品加工部門の成長が植物性代替肉の採用を強力に後押ししている。2020年にはEUに291,000の食品・飲料加工企業が存在した。食品技術と原材料調達における革新は、味、食感、栄養プロファイルを改善した植物性代替品の開発を可能にし、大量生産能力と市場浸透を促進している。

ラテンアメリカでは、可処分所得の増加が植物性代替肉の人気を高めている。2024年12月時点で、ブラジルの家計可処分所得は約1,276億6,400万ドルに達し、購買力の向上により、消費者は従来の肉以外の代替タンパク源やプレミアムな植物性オプションを探求している。

植物性代替肉市場は、消費者の経済的安定と新たな食生活への関心の高まりを背景に、需要が拡大し、より広範な消費者層にとって実行可能な選択肢へと移行しつつあります。特に中東・アフリカ地域では、ホスピタリティ部門の拡大と観光業の著しい成長が市場を牽引しています。例えば、2024年1月から10月にかけてドバイを訪れた宿泊客は1496万人に達し、前年同期比8%増を記録しており、この地域の観光成長が顕著であることを示しています。多様な食のニーズに応えるため、ホスピタリティ企業は植物性オプションを豊富に含むメニューを拡充。国際観光客の増加は、レストランやケータリングサービスが革新的な植物性料理を導入する動きを促し、健康志向の旅行者や変化する食の好みに対応しています。高級レストランからカジュアルな飲食店まで、植物性料理の存在感が高まることで、消費者の受け入れも向上しています。

この市場では競争が激化しており、多数の企業が健康意識や環境意識の高い消費者向けに革新的な製品ラインを投入しています。各社は、従来の肉製品に匹敵、あるいはそれを超える味、食感、栄養価を実現するため、研究開発に多額の投資を行っています。マーケティング戦略は、ベジタリアンやヴィーガンだけでなく、フレキシタリアン層にも焦点を当てています。また、プライベートブランドの展開やフードサービスとの提携も競争を激化させており、地域展開、価格戦略、小売店での視認性が主要な差別化要因となっています。本レポートでは、Beyond Meat Inc.、Impossible Foods, Inc.、The Kraft Heinz Companyなど、主要企業の詳細なプロファイルを含む競争環境の包括的な分析を提供しています。

最近の動向として、2025年3月にはCV Sciencesが、植物性・グルテンフリー製品の新ブランド「Lunar Fox Food Co.」を立ち上げ、ヴィーガンマック&チーズ、植物性卵代替品、イタリア料理に着想を得た肉不使用の牛肉代替品などを提供し、中核事業からの戦略的事業多角化を図りました。同時期にSchouten Europeは、業界全体の減速傾向の中で消費者の関心を再喚起するため、健康的で持続可能、かつ便利なスナックとして植物性スナック「Power Bites」と「Sea Bites」を投入しました。2024年11月にはBeyond Meatが、ほうれん草、ピーマン、豆類を主原料とするユニークな植物性タンパク質製品「Beyond Sun Sausage™」を全米のWhole Foods Marketで発売。同年7月にはUNLIMEATが、韓国風バーベキュープルコギやプルドポーク、冷凍キンパなどのK-ヴィーガン製品を米国の149店舗で展開し、本格的な韓国風ヴィーガン料理を市場に投入しました。さらに2024年3月にはKraft Heinz Not Companyが、Kraft HeinzとNotCoの専門知識を融合させた初の植物性肉製品「Oscar Mayer NotHotDogs」と「NotSausages」を発売し、従来の風味を再現。同時期にChunk Foodsは、培養大豆・小麦タンパク質から作られ、従来の肉に似た食感を持つ植物性ステーキやプルドミートの新製品群を発表し、B12と鉄分を強化するなど、各社が多様な製品開発と市場拡大を進めています。

本レポートは、2019年から2033年までの植物性代替肉市場の様々なセグメントにおける包括的な定量分析、歴史的および現在の市場トレンド、市場予測、市場の推進要因、課題、機会を提供します。また、主要な地域市場や国別市場を特定し、ポーターのファイブフォース分析を通じて新規参入者、競争、サプライヤー、バイヤー、代替品の脅威の影響を評価することで、ステークホルダーが競争環境を理解し、市場における主要企業の現在の位置付けを把握するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の植物由来肉市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 バーガーパティ

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ソーセージ

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ナゲットとストリップ

6.3.1 市場トレンド

6.3.2 市場予測

6.4 ひき肉

6.4.1 市場トレンド

6.4.2 市場予測

6.5 ミートボール

6.5.1 市場トレンド

6.5.2 市場予測

6.6 その他

6.6.1 市場トレンド

6.6.2 市場予測

7 原料別市場内訳

7.1 大豆

7.1.1 市場トレンド

7.1.2 市場予測

7.2 小麦

7.2.1 市場トレンド

7.2.2 市場予測

7.3 エンドウ豆

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 肉の種類別市場内訳

8.1 鶏肉

8.1.1 市場トレンド

8.1.2 市場予測

8.2 牛肉

8.2.1 市場トレンド

8.2.2 市場予測

8.3 豚肉

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 流通チャネル別市場内訳

9.1 レストラン・ケータリング業界

9.1.1 市場トレンド

9.1.2 市場予測

9.2 スーパーマーケットとハイパーマーケット

9.2.1 市場トレンド

9.2.2 市場予測

9.3 コンビニエンスストアと専門店

9.3.1 市場トレンド

9.3.2 市場予測

9.4 オンライン小売

9.4.1 市場トレンド

9.4.2 市場予測

10 地域別市場内訳

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 オーストラリア

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 韓国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 その他

10.3.4.1 市場動向

10.3.4.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 トルコ

10.5.1.1 市場動向

10.5.1.2 市場予測

10.5.2 サウジアラビア

10.5.2.1 市場動向

10.5.2.2 市場予測

10.5.3 アラブ首長国連邦

10.5.3.1 市場動向

10.5.3.2 市場予測

10.5.4 その他

10.5.4.1 市場動向

10.5.4.2 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の度合い

13.5 新規参入者の脅威

13.6 代替品の脅威

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 Beyond Meat Inc.

14.3.1.1 会社概要

14.3.1.2 事業ポートフォリオ

14.3.1.3 財務ポートフォリオ

14.3.1.4 SWOT分析

14.3.2 Gooddot

14.3.2.1 会社概要

14.3.2.2 事業ポートフォリオ

14.3.2.3 財務ポートフォリオ

14.3.2.4 SWOT分析

14.3.3 Impossible Foods, Inc.

14.3.3.1 会社概要

14.3.3.2 事業ポートフォリオ

14.3.3.3 SWOT分析

14.3.4 Kellanova

14.3.4.1 会社概要

14.3.4.2 事業ポートフォリオ

14.3.4.3 財務ポートフォリオ

14.3.4.4 SWOT分析

14.3.5 Maple Leaf Foods Inc.

14.3.5.1 会社概要

14.3.5.2 事業ポートフォリオ

14.3.5.3 財務ポートフォリオ

14.3.5.4 SWOT分析

14.3.6 Moving Mountains

14.3.6.1 会社概要

14.3.6.2 事業ポートフォリオ

14.3.6.3 財務ポートフォリオ

14.3.6.4 SWOT分析

14.3.7 Ojah B.V.

14.3.7.1 会社概要

14.3.7.2 事業ポートフォリオ

14.3.7.3 財務ポートフォリオ

14.3.7.4 SWOT分析

14.3.8 Sunfed

14.3.8.1 会社概要

14.3.8.2 事業ポートフォリオ

14.3.8.3 財務ポートフォリオ

14.3.8.4 SWOT分析

14.3.9 The Kraft Heinz Company

14.3.9.1 会社概要

14.3.9.2 事業ポートフォリオ

14.3.9.3 SWOT分析

14.3.10 ザ・ベジタリアン・ブッチャー

14.3.10.1 会社概要

14.3.10.2 事業ポートフォリオ

14.3.10.3 SWOT分析

14.3.11 トーファーキー

14.3.11.1 会社概要

14.3.11.2 事業ポートフォリオ

14.3.11.3 財務ポートフォリオ

14.3.11.4 SWOT分析

14.3.12 VBites Foods

14.3.12.1 会社概要

14.3.12.2 事業ポートフォリオ

14.3.12.3 SWOT分析

14.3.13 イヴ・ベジー・キュイジーヌ (ザ・ハイン・セレシャル・カナダ, ULC)

14.3.13.1 会社概要

14.3.13.2 事業ポートフォリオ

14.3.13.3 財務ポートフォリオ

14.3.13.4 SWOT分析

図のリスト

図1:世界の植物由来肉市場:主要な推進要因と課題

図2:世界の植物由来肉市場:販売額(10億米ドル)、2019-2024年

図3:世界の植物由来肉市場:製品タイプ別内訳(%)、2024年

図4:世界の植物由来肉市場:原料別内訳(%)、2024年

図5:世界の植物由来肉市場:肉の種類別内訳(%)、2024年

図6:世界の植物由来肉市場:流通チャネル別内訳(%)、2024年

図7:世界の植物由来肉市場:地域別内訳(%)、2024年

図8:世界の植物由来肉市場予測:販売額(10億米ドル)、2025-2033年

図9:世界の植物由来肉(バーガーパティ)市場:販売額(百万米ドル)、2019年および2024年

図10:世界の植物由来肉(バーガーパティ)市場予測:販売額(百万米ドル)、2025-2033年

図11:世界の植物由来肉(ソーセージ)市場:販売額(百万米ドル)、2019年および2024年

図12:世界の植物由来肉(ソーセージ)市場予測:販売額(百万米ドル)、2025-2033年

図13:世界の植物由来肉(ナゲットおよびストリップ)市場:販売額(百万米ドル)、2019年および2024年

図14:世界の植物由来肉(ナゲットおよびストリップ)市場予測:販売額(百万米ドル)、2025-2033年

図15:世界の植物由来肉(ひき肉)市場:販売額(百万米ドル)、2019年および2024年

図16:世界の植物由来肉(ひき肉)市場予測:販売額(百万米ドル)、2025-2033年

図17:世界の植物由来肉(ミートボール)市場:販売額(百万米ドル)、2019年および2024年

図18:世界の植物由来肉(ミートボール)市場予測:販売額(百万米ドル)、2025-2033年

図19:世界の植物由来肉(その他の製品タイプ)市場:販売額(百万米ドル)、2019年および2024年

図20:世界の植物由来肉(その他の製品タイプ)市場予測:販売額(百万米ドル)、2025-2033年

図21:世界の植物由来肉(大豆)市場:販売額(百万米ドル)、2019年および2024年

図22:世界の植物由来肉(大豆)市場予測:販売額(百万米ドル)、2025-2033年

図23:世界の植物由来肉(小麦)市場:販売額(百万米ドル)、2019年および2024年

図24:世界の植物由来肉(小麦)市場予測:販売額(百万米ドル)、2025-2033年

図25:世界の植物由来肉(エンドウ豆)市場:販売額(百万米ドル)、2019年および2024年

図26:世界の植物由来肉(エンドウ豆)市場予測:販売額(百万米ドル)、2025-2033年

図27:世界の植物由来肉(その他の原料)市場:販売額(百万米ドル)、2019年および2024年

図28:世界の植物由来肉(その他の原料)市場予測:販売額(百万米ドル)、2025-2033年

図29:世界の植物由来肉(鶏肉)市場:販売額(百万米ドル)、2019年および2024年

図30:世界の植物由来肉(鶏肉)市場予測:販売額(百万米ドル)、2025-2033年

図31: 世界: 植物由来肉(牛肉)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図32: 世界: 植物由来肉(牛肉)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図33: 世界: 植物由来肉(豚肉)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図34: 世界: 植物由来肉(豚肉)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図35: 世界: 植物由来肉(その他の肉の種類)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図36: 世界: 植物由来肉(その他の肉の種類)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図37: 世界: 植物由来肉(レストラン・ケータリング業界)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図38: 世界: 植物由来肉(レストラン・ケータリング業界)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図39: 世界: 植物由来肉(スーパーマーケット・ハイパーマーケット)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図40: 世界: 植物由来肉(スーパーマーケット・ハイパーマーケット)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図41: 世界: 植物由来肉(コンビニエンスストア・専門店)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図42: 世界: 植物由来肉(コンビニエンスストア・専門店)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図43: 世界: 植物由来肉(オンライン小売)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図44: 世界: 植物由来肉(オンライン小売)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図45: 北米: 植物由来肉市場: 販売額(単位: 100万米ドル)、2019年および2024年

図46: 北米: 植物由来肉市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図47: 米国: 植物由来肉市場: 販売額(単位: 100万米ドル)、2019年および2024年

図48: 米国: 植物由来肉市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図49: カナダ: 植物由来肉市場: 販売額(単位: 100万米ドル)、2019年および2024年

図50: カナダ: 植物由来肉市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図51: 欧州: 植物由来肉市場: 販売額(単位: 100万米ドル)、2019年および2024年

図52: 欧州: 植物由来肉市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図53: 英国: 植物由来肉市場: 販売額(単位: 100万米ドル)、2019年および2024年

図54: 英国: 植物由来肉市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図55: ドイツ: 植物由来肉市場: 販売額(単位: 100万米ドル)、2019年および2024年

図56: ドイツ: 植物由来肉市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図57: イタリア: 植物由来肉市場: 販売額(単位: 100万米ドル)、2019年および2024年

図58: イタリア: 植物由来肉市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図59: フランス: 植物由来肉市場: 販売額(単位: 100万米ドル)、2019年および2024年

図60: フランス: 植物由来肉市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図61: オランダ: 植物由来肉市場: 販売額(単位: 100万米ドル)、2019年および2024年

図62: オランダ: 植物由来肉市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図63: スウェーデン: 植物由来肉市場: 販売額(単位: 100万米ドル)、2019年および2024年

図64: スウェーデン: 植物由来肉市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図65: その他: 植物由来肉市場: 販売額(単位: 100万米ドル)、2019年および2024年

図66: その他: 植物由来肉市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図67: アジア太平洋: 植物由来肉市場: 販売額(単位: 100万米ドル)、2019年および2024年

図68: アジア太平洋: 植物由来肉市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図69: 中国: 植物由来肉市場: 販売額(単位: 100万米ドル)、2019年および2024年

図70: 中国: 植物由来肉市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図71:オーストラリア:植物肉市場:売上高(百万米ドル)、2019年および2024年

図72:オーストラリア:植物肉市場予測:売上高(百万米ドル)、2025年~2033年

図73:韓国:植物肉市場:売上高(百万米ドル)、2019年および2024年

図74:韓国:植物肉市場予測:売上高(百万米ドル)、2025年~2033年

図75:その他:植物肉市場:売上高(百万米ドル)、2019年および2024年

図76:その他:植物肉市場予測:売上高(百万米ドル)、2025年~2033年

図77:ラテンアメリカ:植物肉市場:売上高(百万米ドル)、2019年および2024年

図78:ラテンアメリカ:植物肉市場予測:売上高(百万米ドル)、2025年~2033年

図79:ブラジル:植物肉市場:売上高(百万米ドル)、2019年および2024年

図80:ブラジル:植物肉市場予測:売上高(百万米ドル)、2025年~2033年

図81:メキシコ:植物肉市場:売上高(百万米ドル)、2019年および2024年

図82:メキシコ:植物肉市場予測:売上高(百万米ドル)、2025年~2033年

図83:その他:植物肉市場:売上高(百万米ドル)、2019年および2024年

図84:その他:植物肉市場予測:売上高(百万米ドル)、2025年~2033年

図85:中東およびアフリカ:植物肉市場:売上高(百万米ドル)、2019年および2024年

図86:中東およびアフリカ:植物肉市場予測:売上高(百万米ドル)、2025年~2033年

図87:トルコ:植物肉市場:売上高(百万米ドル)、2019年および2024年

図88:トルコ:植物肉市場予測:売上高(百万米ドル)、2025年~2033年

図89:サウジアラビア:植物肉市場:売上高(百万米ドル)、2019年および2024年

図90:サウジアラビア:植物肉市場予測:売上高(百万米ドル)、2025年~2033年

図91:アラブ首長国連邦:植物肉市場:売上高(百万米ドル)、2019年および2024年

図92:アラブ首長国連邦:植物肉市場予測:売上高(百万米ドル)、2025年~2033年

図93:その他:植物肉市場:売上高(百万米ドル)、2019年および2024年

図94:その他:植物肉市場予測:売上高(百万米ドル)、2025年~2033年

図95:世界:植物肉産業:SWOT分析

図96:世界:植物肉産業:バリューチェーン分析

図97:世界:植物肉産業:ポーターの5フォース分析

植物性ミート、またはプラントベースミートとは、動物の肉を使用せず、主に植物由来の原料から作られた代替肉製品を指します。これは、本物の肉の味、食感、見た目、そして栄養価を再現することを目指して開発されています。環境負荷の低減、動物福祉への配慮、健康志向の高まりといった背景から、世界的に注目を集めています。主な原料としては、大豆タンパク、エンドウ豆タンパク、小麦タンパク、きのこ類などが用いられます。

種類としては、様々な形態が存在します。最も一般的なのは、ひき肉状に加工された「ミンチタイプ」で、ハンバーグ、ミートソース、餃子、タコライスなどに幅広く利用されています。次に、「スライスタイプ」があり、焼肉、生姜焼き、サンドイッチの具材など、薄切り肉の食感を再現しようと試みられています。さらに、より大きな塊状の「ブロックタイプ」も開発されており、唐揚げやステーキ、シチューの具材など、肉の繊維感をより強く感じさせる製品が登場しています。ソーセージやハム、ナゲットといった「加工品タイプ」も豊富に市場に出回っています。

用途や応用範囲は多岐にわたります。スーパーマーケットでは、一般家庭での調理用に様々なプラントベースミートが販売されており、日常の食卓に取り入れられています。外食産業においても、多くのレストラン、カフェ、ファストフードチェーンが、ハンバーガー、カレー、丼物、パスタなどのメニューにプラントベースミートを導入し、消費者の選択肢を広げています。また、冷凍食品やレトルト食品、惣菜といった加工食品の原料としても活用されています。特定の食制限を持つ人々やアレルギー対応、健康増進を目的として、学校給食や病院食への導入も進められています。将来的には、保存性の高さや栄養価のバランスから、非常食や宇宙食としての可能性も探られています。

関連技術も急速に進歩しています。まず、大豆やエンドウ豆などから高純度の植物性タンパク質を効率的に抽出・分離する技術が基盤となります。次に、このタンパク質を高温・高圧下で加工し、肉のような繊維構造や弾力のある食感を再現する「押出成形技術」が非常に重要です。特にツインスクリューエクストルーダーが広く用いられています。また、植物由来原料特有の風味を抑えつつ、肉本来の旨味や香りを再現するための「フレーバー技術」も不可欠です。酵母エキス、植物性油脂、天然香料などを巧みに組み合わせることで、風味の改善が図られています。肉らしい色合いを出すためには、大豆レグヘモグロビン(ヘム鉄)、ビーツ、パプリカなどの天然色素を用いた「着色技術」が活用されます。さらに、肉のジューシーさや口溶けを再現するため、ココナッツオイルや菜種油、ひまわり油といった植物性油脂を適切に配合する「脂肪の再現技術」も進化しており、マイクロカプセル化技術なども研究されています。将来的には、より複雑な肉の構造や食感を精密に再現する「3Dフードプリンティング」技術の応用も期待されています。