❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

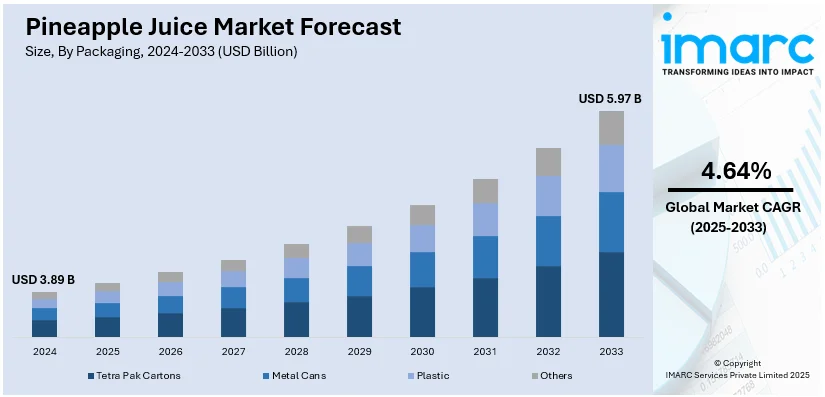

世界のパイナップルジュース市場は、2024年に38.9億米ドルと評価され、2033年には59.7億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)4.64%で拡大すると予測されています。2024年現在、北米が市場の37.5%以上を占め、支配的な地位を確立しています。

市場成長の主要因は、消費者の健康意識の高まり、消化器系疾患の有病率増加、そしてRTD(Ready-to-Drink)飲料の消費拡大です。天然で健康的な飲料、特に抗酸化物質やビタミンが豊富なフルーツジュースへの需要が高まっており、オーガニック製品への関心も購買決定に影響を与えています。Eコマースを含む流通チャネルの多様化と拡大が製品の入手可能性を高め、革新的なマーケティング戦略や新フレーバーの投入も市場全体の拡大を後押ししています。

米国は、高い消費レベルと多様な流通チャネルを持つ世界のパイナップルジュース市場の主要プレイヤーです。健康志向製品への需要が高く、強固な流通ネットワークと革新的なパッケージングが製品のアクセスしやすさと保存性を向上させています。米国は大量のパイナップルジュースを輸入し、世界の貿易を支えています。

健康とウェルネスのトレンドの増加は、市場を大きく牽引しています。パイナップルジュースの栄養的利点(ビタミンC含有量、抗炎症作用)への認識向上に加え、心血管疾患などの慢性疾患増加、植物性食や健康的なライフスタイルへの移行が、天然で栄養価の高い飲料の需要を押し上げています。胃腸炎、過敏性腸症候群(IBS)、胃食道逆流症(GERD)などの消化器系疾患の増加も、パイナップルジュースの健康促進効果により、その需要を大きく支えています。

スポーツやフィットネス活動への参加増加も重要な推進要因です。パイナップルジュースは、エネルギー補給と水分補給の特性が評価され、フィットネス愛好家やアスリートにとって理想的なフルーツジュースとなっています。運動の重要性を認識する人々やスポーツ選手の間で、その健康上の利点への認識が高まることで、パイナップルジュースの選択がさらに促進されています。

RTD飲料の強い人気は、購買力の向上、働く人口の増加、多忙なライフスタイルを背景に拡大しています。2023年には、週に1回以上RTD飲料を楽しむ消費者の割合が2022年の39%から43%に増加しました。Eコマースプラットフォームは、無料配送や安全な決済方法を通じて利便性を提供し、パイナップルジュースの入手可能性を大幅に高めています。有名人の推薦、ソーシャルメディアキャンペーン、スタイリッシュなボトルデザインといった革新的なマーケティング戦略に加え、空港、ショッピングモール、学校などの人通りの多い場所への自動販売機の設置も、パイナップルジュース市場に好影響を与えています。

市場は包装と流通チャネルに基づいて区分されています。包装別では、テトラパックカートンが2024年に約45.0%の市場シェアを占める最大のセグメントです。これは、その利便性、持続可能性、製品品質を維持する能力によるものです。テトラパックカートンは、光や酸素からジュースを効果的に保護する密閉性を提供し、賞味期限を延長し鮮度を保ちます。軽量であるため、輸送費と環境負荷を最小限に抑え、持続可能な包装を求める消費者の需要に応えています。多様なサイズに対応可能であり、メーカーが持続可能な慣行を優先するにつれて、テトラパックカートンの採用は増加し続け、市場におけるその優位な地位を強化すると予想されます。

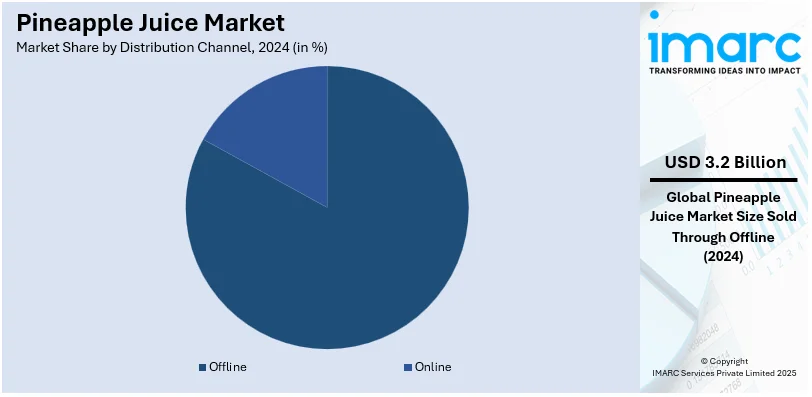

流通チャネル別では、オフラインチャネルが2024年に約82.98%の市場シェアを占め、市場をリードしています。これは、コンビニエンスストア、スーパーマーケット、ハイパーマーケットなどの小売形態が強固に確立されているためです。これらの従来の小売店は、顧客に多様なパイナップルジュース製品への便利なアクセスを提供し、試飲の選択肢や製品の透明性を通じて詳細な購買決定を可能にしています。オフラインチャネルは、整備されたサプライチェーンから大きな恩恵を受けています。

パイナップルジュースの流通において、オフラインチャネルは、安定供給と幅広い顧客層へのリーチに不可欠です。店頭でのプロモーションやマーケティング戦略は、ブランドロイヤルティを高め、衝動買いを促します。オンラインショッピングが普及する中でも、特に実店舗が好まれる地域では、オフラインチャネルが重要な役割を果たし続けます。

2024年には、北米が市場シェアの37.5%以上を占め、最大の市場となりました。この優位性は、健康上の利点(消化促進、ビタミンC)への意識の高まりが要因です。オーガニックおよび従来のジュースへの需要が高く、整備された流通網とRTD(すぐに飲める飲料)への嗜好も市場を牽引します。例えば、カナダ・オンタリオ州では、2024年8月からの大型店・コンビニでのRTD飲料販売許可など、市場活性化策が講じられています。健康志向の消費者が爽やかで栄養価の高い代替飲料を求める中、北米市場は、先進的な製品提供とマーケティング戦略に牽引され、着実な成長が見込まれます。

米国は2024年に北米市場の87.80%を占めました。健康的な飲料オプションへの需要増加が市場を牽引します。ビタミンCやブロメラインなどの消化酵素が豊富なパイナップルジュースは、免疫力向上や消化改善を求める健康志向の消費者、特に若年層やアクティブな層に人気です。フィットネス愛好家の増加も需要を促進し、メーカーは運動後の回復を目的とした強化製品を開発しています。植物ベースやクリーンラベル製品への需要も増加し、スムージーやフルーツベースのカクテルの人気も、多用途な材料としてのパイナップルジュースの需要を高めています。エコフレンドリーな包装や無菌カートンなどの革新的な包装技術も、保存期間延長と持続可能性のトレンドに貢献しています。

アジア太平洋地域のパイナップルジュース市場は、この地域の重要な農業生産能力と輸出能力によって推進されています。フィリピン、タイ、インドなどの主要生産国が世界のサプライチェーンで重要な役割を担い、豊富な原材料と低い生産コストで競争力のある価格を提供しています。急速な都市化と食生活の変化も市場成長を牽引しており、インドでは2030年までに人口の40%以上が都市部に居住すると予測され、都市化が需要を後押しします。中間層の拡大は、プレミアムで健康志向の製品への需要を高めています。機能性飲料トレンドも市場を牽引し、パイナップルジュースは消化サポートや免疫機能強化などを目的とした強化飲料に活用されています。政府による果物栽培支援や農業産業能力の拡大も市場に良い影響を与えています。

ヨーロッパのパイナップルジュース市場は、健康意識の高まりと植物ベースの食生活のトレンドに影響を受けています。栄養豊富で自然な飲料を優先する消費者が増え、パイナップルジュースはビタミンCと消化酵素の健康的な供給源として人気です。スポーツ参加者の増加も需要を促進し、メーカーは栄養素を追加した製品でこの層をターゲットにしています。コスタリカやフィリピンなどからの高品質な原材料供給を支える堅牢な輸入インフラも市場を牽引します。エキゾチックなフレーバーやトロピカル飲料への関心の高まりも需要を促進し、独特の味を持つパイナップルジュースは、カクテルやスムージーなどの多用途な材料として、贅沢かつ自然な選択肢を求める消費者に支持されています。オーガニックやフェアトレードなど、持続可能な調達を重視する消費者が多く、企業は倫理的な慣行を採用しています。

ラテンアメリカのパイナップルジュース市場は、主にコスタリカ、メキシコ、ブラジルなどの国々におけるパイナップル栽培と輸出の優位性によって推進されています。

パイナップルジュース市場は、健康志向の高まり、利便性の追求、政府支援、オンライン販売の拡大などを背景に、世界的に成長を続けています。

ラテンアメリカ地域では、コスタリカ、ブラジル、エクアドルといった主要生産国が競争力のある価格で高品質なジュースを提供しています。健康意識の向上に伴う天然フルーツジュースの国内消費増加、人工添加物を含まない新鮮な地元産飲料への嗜好が市場を牽引。農業部門や農産物加工産業を支援する政府の取り組みも、生産効率と輸出能力を高め、長期的な成長を支えています。オンライン食料品ショッピングの普及もアクセス性を向上させており、特にブラジルはラテンアメリカ最大の経済圏として、2026年までに14.3%の堅調なEコマース成長率が予測されています。

中東およびアフリカ地域では、砂糖入り清涼飲料の代替として、パイナップルジュースの自然な健康効果が注目されています。多忙なライフスタイルから、都市部の住民はRTD(Ready-To-Drink)ジュースを好む傾向にあり、サウジアラビアでは2023年に都市人口が総人口の85%を占めました。パイナップルジュースはエキゾチックな飲料と見なされ、健康・ウェルネスとの関連性が消費を促進。フィリピンやコスタリカなどの主要輸出国との貿易関係強化により、安定した供給が確保されています。また、リサイクル可能で環境に優しい素材といったパッケージングの革新は、欧州のグリーンイニシアティブとも共鳴し、消費者のロイヤルティを維持しつつ市場拡大に貢献しています。

世界のパイナップルジュース市場は、多様な業界プレイヤー間で競争が激化しています。強力なブランド認知度と広範な流通ネットワークを持つグローバル飲料企業は、中小の地域企業や地元生産者に対して大きな競争力を発揮しています。さらに、プライベートブランド企業も、より手頃な価格の製品を提供することで既存企業に圧力をかけています。市場では、ブドウ、オレンジ、リンゴなどの他のフルーツジュースに加え、エナジードリンク、ココナッツウォーター、炭酸水といった代替飲料との競合も顕著です。戦略的提携や買収も市場ダイナミクスを大きく左右しており、例えば2024年12月には、Pracharath Rak Samakkee Phuket Ltd.がプーケットのパイナップル・ゴム栽培業者と提携し、ゴム農園の空き地を利用してパイナップルを栽培し、収益最大化を図る事例が見られました。主要企業には、Apple & Eve LLC、Del Monte Foods Inc、Dole Food Company Inc.などが挙げられます。

最新の動向としては、2024年8月にDole Packaged Foodsがパイナップルジュースを発売し、初の「ナショナルパイナップルジュースデー」を制定。2024年2月にはKirin Hyoketsuがオーストラリアで「ピーチ&パイナップル」フレーバーを導入し、独自の氷点凍結技術で搾りたての風味を維持しています。2023年9月にはJollibee’sがマンゴーパイナップルクエンチャーを、2023年6月にはWildwonderがプロバイオティクス・プレバイオティクス飲料「パイナップルパラダイス」を発売するなど、新製品投入が相次いでいます。

本レポートは、2019年から2033年までのパイナップルジュース市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。市場セグメント(パッケージング、流通チャネル、地域)、主要企業、および地域ごとの市場評価を網羅し、ステークホルダーが新規参入者、競争、サプライヤー・バイヤーの力、代替品の脅威を評価するためのポーターのファイブフォース分析も含まれています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のパイナップルジュース市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界のパイナップルジュース市場の展望

5.1 過去および現在の市場動向 (2019-2024年)

5.2 市場予測 (2025-2033年)

6 世界のパイナップルジュース市場 – 包装別内訳

6.1 テトラパックカートン

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024年)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033年)

6.2 金属缶

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024年)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033年)

6.3 プラスチック

6.3.1 概要

6.3.2 過去および現在の市場動向 (2019-2024年)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033年)

6.3 その他

6.3.1 過去および現在の市場動向 (2019-2024年)

6.3.2 市場予測 (2025-2033年)

6.4 包装別魅力的な投資提案

7 世界のパイナップルジュース市場 – 流通チャネル別内訳

7.1 オフライン

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024年)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033年)

7.2 オンライン

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024年)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033年)

7.3 流通チャネル別魅力的な投資提案

8 世界のパイナップルジュース市場 – 地域別内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場促進要因

8.1.1.2 過去および現在の市場動向 (2019-2024年)

8.1.1.3 包装別市場内訳

8.1.1.4 流通チャネル別市場内訳

8.1.1.5 主要企業

8.1.1.6 市場予測 (2025-2033年)

8.1.2 カナダ

8.1.2.1 市場促進要因

8.1.2.2 過去および現在の市場動向 (2019-2024年)

8.1.2.3 包装別市場内訳

8.1.2.4 流通チャネル別市場内訳

8.1.2.5 主要企業

8.1.2.6 市場予測 (2025-2033年)

8.2 ヨーロッパ

8.2.1 ドイツ

8.2.1.1 市場促進要因

8.2.1.2 過去および現在の市場動向 (2019-2024年)

8.2.1.3 包装別市場内訳

8.2.1.4 流通チャネル別市場内訳

8.2.1.5 主要企業

8.2.1.6 市場予測 (2025-2033年)

8.2.2 フランス

8.2.2.1 市場促進要因

8.2.2.2 過去および現在の市場動向 (2019-2024年)

8.2.2.3 包装別市場内訳

8.2.2.4 流通チャネル別市場内訳

8.2.2.5 主要企業

8.2.2.6 市場予測 (2025-2033年)

8.2.3 イギリス

8.2.3.1 市場促進要因

8.2.3.2 過去および現在の市場動向 (2019-2024年)

8.2.3.3 包装別市場内訳

8.2.3.4 流通チャネル別市場内訳

8.2.3.5 主要企業

8.2.3.6 市場予測 (2025-2033年)

8.2.4 イタリア

8.2.4.1 市場促進要因

8.2.4.2 過去および現在の市場動向 (2019-2024年)

8.2.4.3 包装別市場内訳

8.2.4.4 流通チャネル別市場内訳

8.2.4.5 主要企業

8.2.4.6 市場予測 (2025-2033年)

8.2.5 スペイン

8.2.5.1 市場促進要因

8.2.5.2 過去および現在の市場動向 (2019-2024年)

8.2.5.3 包装別市場内訳

8.2.5.4 流通チャネル別市場内訳

8.2.5.5 主要企業

8.2.5.6 市場予測 (2025-2033年)

8.2.6 その他

8.2.6.1 過去および現在の市場動向 (2019-2024年)

8.2.6.2 市場予測 (2025-2033年)

8.3 アジア太平洋

8.3.1 中国

8.3.1.1 市場促進要因

8.3.1.2 過去および現在の市場動向 (2019-2024年)

8.3.1.3 包装別市場内訳

8.3.1.4 流通チャネル別市場内訳

8.3.1.5 主要企業

8.3.1.6 市場予測 (2025-2033年)

8.3.2 日本

8.3.2.1 市場促進要因

8.3.2.2 過去および現在の市場動向 (2019-2024年)

8.3.2.3 包装別市場内訳

8.3.2.4 流通チャネル別市場内訳

8.3.2.5 主要企業

8.3.2.6 市場予測 (2025-2033年)

8.3.3 インド

8.3.3.1 市場促進要因

8.3.3.2 過去および現在の市場トレンド (2019-2024年)

8.3.3.3 包装別市場内訳

8.3.3.4 流通チャネル別市場内訳

8.3.3.5 主要企業

8.3.3.6 市場予測 (2025-2033年)

8.3.4 韓国

8.3.4.1 市場促進要因

8.3.4.2 過去および現在の市場トレンド (2019-2024年)

8.3.4.3 包装別市場内訳

8.3.4.4 流通チャネル別市場内訳

8.3.4.5 主要企業

8.3.4.6 市場予測 (2025-2033年)

8.3.5 オーストラリア

8.3.5.1 市場促進要因

8.3.5.2 過去および現在の市場トレンド (2019-2024年)

8.3.5.3 包装別市場内訳

8.3.5.4 流通チャネル別市場内訳

8.3.5.5 主要企業

8.3.5.6 市場予測 (2025-2033年)

8.3.6 インドネシア

8.3.6.1 市場促進要因

8.3.6.2 過去および現在の市場トレンド (2019-2024年)

8.3.6.3 包装別市場内訳

8.3.6.4 流通チャネル別市場内訳

8.3.6.5 主要企業

8.3.6.6 市場予測 (2025-2033年)

8.3.7 その他

8.3.7.1 過去および現在の市場トレンド (2019-2024年)

8.3.7.2 市場予測 (2025-2033年)

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場促進要因

8.4.1.2 過去および現在の市場トレンド (2019-2024年)

8.4.1.3 包装別市場内訳

8.4.1.4 流通チャネル別市場内訳

8.4.1.5 主要企業

8.4.1.6 市場予測 (2025-2033年)

8.4.2 メキシコ

8.4.2.1 市場促進要因

8.4.2.2 過去および現在の市場トレンド (2019-2024年)

8.4.2.3 包装別市場内訳

8.4.2.4 流通チャネル別市場内訳

8.4.2.5 主要企業

8.4.2.6 市場予測 (2025-2033年)

8.4.3 その他

8.4.3.1 過去および現在の市場トレンド (2019-2024年)

8.4.3.2 市場予測 (2025-2033年)

8.5 中東およびアフリカ

8.5.1.1 市場促進要因

8.5.1.2 過去および現在の市場トレンド (2019-2024年)

8.5.1.3 包装別市場内訳

8.5.1.4 流通チャネル別市場内訳

8.5.1.5 国別市場内訳

8.5.1.6 主要企業

8.5.1.7 市場予測 (2025-2033年)

8.6 地域別魅力的な投資提案

9 世界のパイナップルジュース市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 主要企業別市場シェア

9.4 市場プレイヤーのポジショニング

9.5 主要な成功戦略

9.6 競争ダッシュボード

9.7 企業評価象限

10 主要企業のプロファイル

10.1 Apple & Eve LLC (Lassonde Industries Inc.)

10.1.1 事業概要

10.1.2 製品ポートフォリオ

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 Ariza B.V.

10.2.1 事業概要

10.2.2 製品ポートフォリオ

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 Del Monte Foods Inc

10.3.1 事業概要

10.3.2 製品ポートフォリオ

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 Dole Food Company Inc.

10.4.1 事業概要

10.4.2 製品ポートフォリオ

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 Lakewood Inc

10.5.1 事業概要

10.5.2 製品ポートフォリオ

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

10.6 Langer Juice Company, Inc.

10.6.1 事業概要

10.6.2 製品ポートフォリオ

10.6.3 事業戦略

10.6.4 SWOT分析

10.6.5 主要なニュースとイベント

10.7 Ocean Spray

10.7.1 事業概要

10.7.2 製品ポートフォリオ

10.7.3 事業戦略

10.7.4 SWOT分析

10.7.5 主要なニュースとイベント

10.8 Pineapple India

10.8.1 事業概要

10.8.2 製品ポートフォリオ

10.8.3 事業戦略

10.8.4 SWOT分析

10.8.5 主要なニュースとイベント

10.9 SOL Organica S.A.

10.9.1 事業概要

10.9.2 製品ポートフォリオ

10.9.3 事業戦略

10.9.4 SWOT分析

10.9.5 主要なニュースとイベント

10.10 Tesco Plc

10.10.1 事業概要

10.10.2 製品ポートフォリオ

10.10.3 事業戦略

10.10.4 財務

10.10.5 SWOT分析

10.10.6 主要なニュースとイベント

10.11 クラフト・ハインツ・カンパニー

10.11.1 事業概要

10.11.2 製品ポートフォリオ

10.11.3 事業戦略

10.11.4 財務状況

10.11.5 SWOT分析

10.11.6 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

11 世界のパイナップルジュース市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.1.5 影響分析

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入者の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 戦略的提言

13 付録

パイナップルジュースは、熱帯アメリカ原産のパイナップル果実から搾り取られた液体飲料でございます。その特徴は、甘酸っぱく、爽やかなトロピカル風味と芳醇な香りにあります。栄養面では、ビタミンCやマンガンを豊富に含み、特にタンパク質分解酵素であるブロメラインが含まれていることが特筆されます。このブロメラインは、消化を助ける効果や抗炎症作用が期待されており、健康飲料としても注目されております。一般的に、そのまま冷やして飲まれることが多いですが、様々な用途に利用されております。

パイナップルジュースにはいくつかの種類がございます。まず、「ストレート果汁」は、果実を搾った後、水分や糖分などを一切加えず、そのまま殺菌処理されたもので、果実本来の風味を最も楽しめます。次に、「濃縮還元果汁」は、搾った果汁から水分を取り除いて濃縮し、保存や輸送を容易にした後、飲用時に再び水分を加えて元の濃度に戻したものでございます。市販されている多くのジュースがこのタイプです。その他、果汁の割合が低い「果汁入り飲料」も存在し、これらは糖分や香料が加えられていることが一般的です。製品形態としては、紙パック、ペットボトル、缶詰、そして冷凍濃縮タイプなど、多岐にわたります。

パイナップルジュースは、そのままで美味しい飲料として広く親しまれておりますが、多岐にわたる用途がございます。カクテルの材料としては、「ピニャコラーダ」や「シンガポールスリング」など、トロピカルカクテルには欠かせない存在です。料理においては、肉を柔らかくする効果があるブロメラインの特性を活かし、肉のマリネ液やソースの隠し味として利用されます。例えば、酢豚のような中華料理にもよく合います。また、ゼリー、ムース、スムージーなどのデザートや、アイスクリーム、キャンディといった加工食品の風味付けにも用いられます。健康志向の高まりから、ブロメラインを主成分とするサプリメントの原料としても利用されることがございます。

パイナップルジュースの製造には、様々な技術が関わっております。まず、果実からジュースを効率的に抽出するための「搾汁技術」があり、スクリュープレスやベルトプレスなどの圧搾機が用いられます。次に、製品の品質と安全性を確保するための「殺菌技術」が重要で、高温短時間殺菌(HTST)や超高温殺菌(UHT)といった加熱殺菌法が一般的です。近年では、風味の変化を抑えるために高圧処理(HPP)や膜ろ過などの非加熱殺菌技術も研究・実用化されております。また、濃縮還元ジュースの製造には、水分を効率的に除去する「濃縮技術」が不可欠で、真空蒸発、逆浸透膜による膜濃縮、凍結濃縮といった方法がございます。最終製品の長期保存を可能にするためには、無菌充填技術や、酸素バリア性の高い多層フィルムを用いた包装技術も重要な役割を果たしております。さらに、ブロメライン酵素の安定的な抽出・精製技術も、その機能性を活かした製品開発において不可欠な技術でございます。