❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

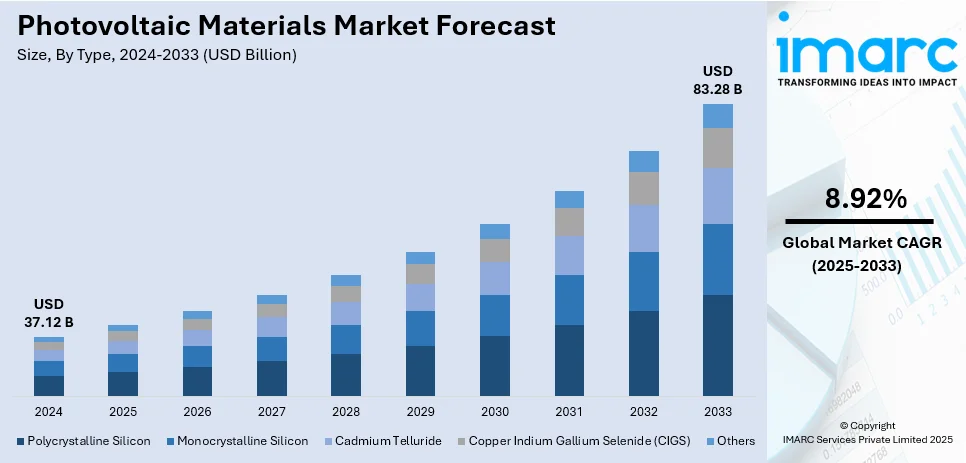

世界の太陽光発電材料市場は、2024年に371.2億米ドルと評価され、2033年までに832.8億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)8.92%で成長すると予測されています。2024年にはアジア太平洋地域が55.4%以上の市場シェアを占め、市場を牽引しています。

この市場成長の主要因は、環境問題と気候変動への懸念の高まり、政府による有利な政策の実施、急速な技術進歩、先進的な太陽光発電材料開発への投資増加、そして世界的なエネルギー需要の増大です。特に、気候変動対策と化石燃料への依存度低減のため、太陽光発電をはじめとする再生可能エネルギー源への需要が高まっています。政府のインセンティブや補助金、エネルギー価格の上昇も市場拡大を後押ししています。

技術革新も重要な推進力です。太陽電池の効率向上やペロブスカイト太陽電池のような材料革新により、性能と費用対効果が向上しています。例えば、2024年12月19日には、Qcellsがシリコンとペロブスカイト層を組み合わせたタンデム太陽電池で、世界記録となる28.6%の変換効率を達成しました。これはコストと土地利用の削減を約束し、太陽光発電プロジェクトに革命をもたらす可能性があり、量産化に向けた重要な一歩とされています。持続可能な開発とカーボンフットプリント削減への世界的な注目も、太陽エネルギーインフラへの投資を促進し、市場拡大に好ましい環境を作り出しています。

米国は、有利な政府政策と経済的インセンティブにより、主要な地域市場として際立っています。連邦投資税額控除(ITC)などの税額控除や州レベルのインセンティブが、太陽光発電設備のコストを大幅に削減し、需要を喚起しています。米国は2050年までのクリーンエネルギー目標とカーボンニュートラル達成、2035年までの100%カーボンフリー電力達成を掲げており、市場成長をさらに加速させています。国際エネルギー機関(IEA)の報告によると、米国は2023年の電力構成における再生可能エネルギーの割合を22%から2028年までに34%に引き上げるための政策を導入しています。また、原子力エネルギー、低炭素燃料、バッテリー貯蔵への投資も増加しており、これらの要因と、効率と材料耐久性の向上を含む太陽光発電技術の継続的な革新が、太陽エネルギーをより手頃で利用しやすいものにし、米国の太陽光発電材料市場に明るい見通しをもたらしています。

太陽光発電材料市場のトレンドとしては、環境問題への対応が挙げられます。2023年には、世界の再生可能エネルギー設備容量増加分の75%を太陽光発電が占めました。太陽光発電は排出ゼロのソリューションであり、炭素排出量を大幅に削減します。また、政府の支援政策も市場を牽引しています。世界気象機関(WMO)によると、世界の二酸化炭素排出量は2024年に416億トンに達しており、多くの政府が太陽光発電設備の設置を促進するために、固定価格買取制度、税額控除、補助金などの財政的インセンティブを提供しています。ネットメータリング政策や再生可能エネルギー割当義務も市場需要を刺激しています。

急速な技術進歩と集中的な研究開発活動も市場の主要な推進要因です。より効率的で耐久性があり、多用途な太陽光発電材料の革新は、幅広い用途と環境での利用を可能にしています。ペロブスカイト太陽電池の登場は、太陽エネルギー利用に新たな可能性を開いています。製造プロセスの進歩も材料生産コストを削減し、太陽光発電を従来のエネルギー源に対して競争力のあるものにしています。研究開発は、より多くの太陽スペクトルを利用できる材料の開発にも注力し、効率をさらに向上させています。

市場はタイプ、材料、用途に基づいて分類されており、2024年には多結晶シリコンが、その性能特性、製造上の利点、費用対効果の組み合わせにより、最大の構成要素となっています。優れた光吸収特性と高い純度により、高い変換効率と長寿命を実現し、好ましい選択肢となっています。

太陽光発電(PV)材料市場において、多結晶シリコンは、単結晶セル製造よりも廃棄物が少なく、簡素な製造工程により、ワットあたりのコストが低く抑えられています。これにより、効率を損なうことなく大規模設備向けに手頃な価格性能比を提供し、予算制約の厳しいプロジェクトに特に魅力的です。

材料別分析では、封止材が2024年に市場をリードしています。これは、太陽電池の保護と長寿命化に不可欠な役割を果たすためです。封止材は、湿気、塵、腐食性要素に対するバリアとして機能し、数十年にわたる性能維持に貢献します。また、機械的完全性を提供し、物理的衝撃や振動から内部部品を保護し、強風や積雪時の荷重分散にも寄与します。さらに、優れた光学特性により、最大限の光をセルに到達させ、発電能力を最適化します。

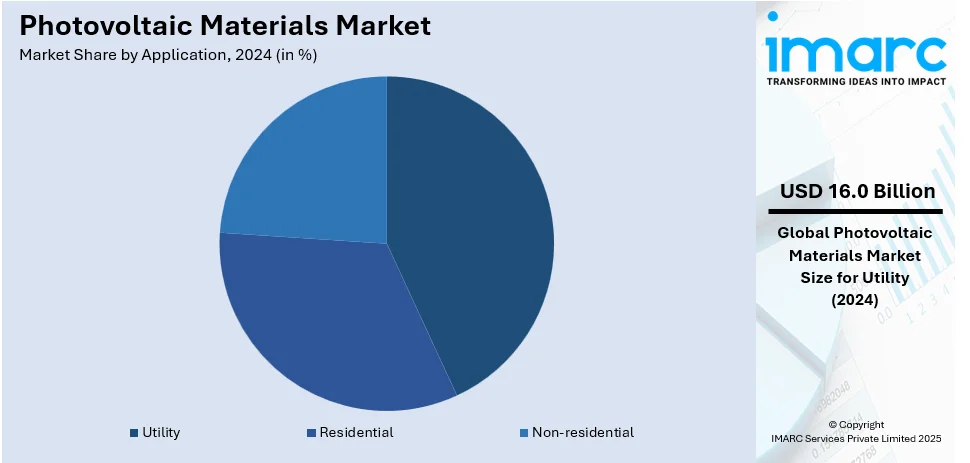

用途別分析では、公益事業が2024年に約43.2%の市場シェアを占め、市場を牽引しています。これは、公益事業部門における大規模なエネルギー生産がPV材料の広範な使用を促進するためです。大規模太陽光発電所は広大な土地を覆い、数千から数百万のPVセルを組み込みます。また、太陽光発電は多くの公益企業や政府のエネルギー源多様化と温室効果ガス排出削減目標と合致しており、再生可能でクリーンな電力源として実用的な選択肢です。さらに、公益事業規模では、太陽光発電の費用対効果が従来の電力源に対して競争力を増しています。

地域別分析では、アジア太平洋地域が2024年に55.4%以上の最大の市場シェアを占めました。これは、世界有数のPV材料メーカーの存在、高度な製造能力とインフラ、太陽光産業の成長を促進する政府の支援政策によるものです。急速な工業化と都市化によるエネルギー需要の増加が市場成長をさらに後押ししており、持続可能なエネルギー源への注力が高まっています。また、この地域は高い日射量という地理的優位性も持ち、太陽光発電の効率的な生産に貢献しています。

米国PV材料市場は、政府の有利な政策、技術進歩、環境問題への対応の必要性によって牽引されています。米環境保護庁(EPA)によると、2022年の温室効果ガス排出量は6,343百万メトリックトンに達し、クリーンエネルギーソリューションの緊急性が浮き彫りになっています。投資税額控除(ITC)やインフラ投資雇用法(IIJA)などの連邦インセンティブが太陽エネルギー導入を加速させています。高効率太陽電池やペロブスカイトなどの革新的な新材料の開発が進み、効率向上と運用コスト削減が期待されます。カリフォルニア州とテキサス州が太陽エネルギー活動をリードしており、エネルギー自立と分散型発電がPV材料の需要を高めています。

アジア太平洋(APAC)地域のPV材料市場は、急速な工業化、人口増加、クリーンエネルギーソリューションへの移行によって推進されています。Global Energy Monitorによると、ASEAN諸国の公益事業規模の太陽光・風力発電容量は前年比20%増の28ギガワットを超えました。中国、インド、日本などの主要国は太陽エネルギーインフラに強力に投資しており、中国は太陽光パネル製造において優位性を持っています。薄膜太陽電池の進歩は製造コストを削減し、効率を向上させています。インドなどの新興国における持続可能な環境とエネルギー安全保障への意識の高まりも太陽光発電の導入を促進しています。

欧州のPV材料市場は、再生可能エネルギー推進を目的とした強力な政府政策によって著しい成長を遂げています。欧州議会によると、EUは2030年までに温室効果ガス排出量を55%削減し、2050年までに気候中立を達成するという目標を設定しており、クリーンエネルギーソリューションの拡大に向けた明確なロードマップを提供しています。ドイツ、フランス、スペイン、イタリアなど、いくつかの欧州諸国は、住宅用および商業用太陽光発電設備の設置を支援する野心的な再生可能エネルギー目標を設定しています。EUのグリーンディールや各国のインセンティブを通じて、PV技術とインフラへの投資が奨励されています。高効率PVパネルや透明太陽光技術などの技術革新がコスト削減と性能向上を推進しており、大陸のカーボンニュートラルへのコミットメントがPV材料の需要を高めています。

太陽光発電材料市場は、持続可能なエネルギーへの世界的な移行、エネルギー安全保障の強化、分散型エネルギーシステムの追求によって急速に拡大しています。太陽光発電コストの低下と技術革新が導入を加速させ、各国・地域でエネルギー変革の重要な要素となっています。

欧州では、エネルギー転換、エネルギー安全保障、持続可能性、自給自足への注力が高まり、太陽光発電材料の需要が増大しています。

ラテンアメリカでは、持続可能なエネルギーへの関心が高まり、市場を牽引しています。2023年には、ラテンアメリカとカリブ海諸国は電力の64%をクリーンエネルギー源から生成し、世界平均の39%を大きく上回りました。ブラジルやメキシコが太陽光発電への投資を主導し、政府の優遇措置や国際的な気候変動協定がこれを後押ししています。パネルコストの低下と技術進歩も導入を加速させています。

中東およびアフリカでは、豊富な日照と再生可能エネルギーへの強い推進力により、市場が急速に拡大しています。Rystad Energyによると、この地域の太陽光発電容量は2023年末までに16ギガワット(GW)に達し、2024年末には23GWに近づくと予測されています。アラブ首長国連邦やサウジアラビアなどの国々が「ビジョン2030」の一環として野心的な再生可能エネルギー戦略を実施し、多額の投資を行っています。材料コストの低下と有利な政策も導入を促進しています。

競争環境では、主要企業は研究開発に多額の投資を行い、太陽光発電材料の効率、耐久性、コスト改善に取り組んでいます。ペロブスカイトや有機太陽電池などの新素材や革新技術も探求されています。また、需要の増加に対応するため、生産能力の拡大を進め、戦略的パートナーシップや協力協定を通じて資源や能力を共有し、共同研究、製品開発、市場浸透を図っています。

最新の動向として、2024年12月、インド新再生可能エネルギー省(MNRE)は、政府調達プログラム向けパネルに国産太陽電池の使用を2026年6月までに義務付ける方針を発表しました。2024年11月には、IndieluxとEPP Solarが欧州で6kWのプラグインPVシステムを発売し、簡単な設置と最大55%のコスト削減を実現しました。2024年9月、Silfab Solarは大規模PVプロジェクト向けに23%の効率と30年保証を持つ新型n型両面モジュールを発表し、サウスカロライナ州の新施設で生産能力を拡大しています。2024年6月、Tandem PVは米国エネルギー省から470万ドルの助成金を受け、薄膜太陽電池技術(シリコンとペロブスカイトの組み合わせ)を進展させ、パネル効率を40%向上させる可能性を探っています。同じく2024年6月、DuPontとDesun EnergyはIntersolar Europe 2024で、DuPont™ Tedlar®フロントシートを採用した柔軟なソーラーパネルを発表し、耐久性と信頼性を高め、モバイル充電やレクリエーション車両などの消費者向け用途に適しています。

本レポートは、2019年から2033年までの太陽光発電材料市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、地域別・国別の市場評価、競争環境の詳細なプロファイルを含んでいます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の太陽光発電材料市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 多結晶シリコン

6.1.1 市場トレンド

6.1.2 市場予測

6.2 単結晶シリコン

6.2.1 市場トレンド

6.2.2 市場予測

6.3 テルル化カドミウム

6.3.1 市場トレンド

6.3.2 市場予測

6.4 銅インジウムガリウムセレン(CIGS)

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 材料別市場内訳

7.1 フロントシート

7.1.1 市場トレンド

7.1.2 市場予測

7.2 封止材

7.2.1 市場トレンド

7.2.2 市場予測

7.3 バックシート

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 用途別市場内訳

8.1 公益事業

8.1.1 市場トレンド

8.1.2 市場予測

8.2 住宅用

8.2.1 市場トレンド

8.2.2 市場予測

8.3 非住宅用

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロフィール

14.3.1 American Elements

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 COVEME s.p.a.

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 DuPont de Nemours Inc.

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 Ferrotec Holdings Corporation

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.5 Honeywell International Inc.

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 KYOCERA Corporation

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 Merck KGaA

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 Mitsubishi Materials Corporation

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 Novaled GmbH (Samsung SDI Co. Ltd.)

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 Targray

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.11 Tata Power Solar Systems Limited (Tata Power Company Limited)

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.12 Wacker Chemie AG

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

図のリスト

図1:世界の太陽光発電材料市場:主要な推進要因と課題

図2:世界の太陽光発電材料市場:販売額(10億米ドル)、2019-2024年

図3:世界の太陽光発電材料市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の太陽光発電材料市場:タイプ別内訳(%)、2024年

図5:世界の太陽光発電材料市場:材料別内訳(%)、2024年

図6:世界の太陽光発電材料市場:用途別内訳(%)、2024年

図7:世界の太陽光発電材料市場:地域別内訳(%)、2024年

図8:世界の太陽光発電材料(多結晶シリコン)市場:販売額(100万米ドル)、2019年および2024年

図9:世界の太陽光発電材料(多結晶シリコン)市場予測:販売額(100万米ドル)、2025-2033年

図10:世界の太陽光発電材料(単結晶シリコン)市場:販売額(100万米ドル)、2019年および2024年

図11: 世界: 太陽光発電材料 (単結晶シリコン) 市場予測: 販売額 (百万米ドル), 2025-2033年

図12: 世界: 太陽光発電材料 (テルル化カドミウム) 市場: 販売額 (百万米ドル), 2019年および2024年

図13: 世界: 太陽光発電材料 (テルル化カドミウム) 市場予測: 販売額 (百万米ドル), 2025-2033年

図14: 世界: 太陽光発電材料 (銅インジウムガリウムセレン (CIGS)) 市場: 販売額 (百万米ドル), 2019年および2024年

図15: 世界: 太陽光発電材料 (銅インジウムガリウムセレン (CIGS)) 市場予測: 販売額 (百万米ドル), 2025-2033年

図16: 世界: 太陽光発電材料 (その他の種類) 市場: 販売額 (百万米ドル), 2019年および2024年

図17: 世界: 太陽光発電材料 (その他の種類) 市場予測: 販売額 (百万米ドル), 2025-2033年

図18: 世界: 太陽光発電材料 (フロントシート) 市場: 販売額 (百万米ドル), 2019年および2024年

図19: 世界: 太陽光発電材料 (フロントシート) 市場予測: 販売額 (百万米ドル), 2025-2033年

図20: 世界: 太陽光発電材料 (封止材) 市場: 販売額 (百万米ドル), 2019年および2024年

図21: 世界: 太陽光発電材料 (封止材) 市場予測: 販売額 (百万米ドル), 2025-2033年

図22: 世界: 太陽光発電材料 (バックシート) 市場: 販売額 (百万米ドル), 2019年および2024年

図23: 世界: 太陽光発電材料 (バックシート) 市場予測: 販売額 (百万米ドル), 2025-2033年

図24: 世界: 太陽光発電材料 (その他の材料) 市場: 販売額 (百万米ドル), 2019年および2024年

図25: 世界: 太陽光発電材料 (その他の材料) 市場予測: 販売額 (百万米ドル), 2025-2033年

図26: 世界: 太陽光発電材料 (公益事業) 市場: 販売額 (百万米ドル), 2019年および2024年

図27: 世界: 太陽光発電材料 (公益事業) 市場予測: 販売額 (百万米ドル), 2025-2033年

図28: 世界: 太陽光発電材料 (住宅用) 市場: 販売額 (百万米ドル), 2019年および2024年

図29: 世界: 太陽光発電材料 (住宅用) 市場予測: 販売額 (百万米ドル), 2025-2033年

図30: 世界: 太陽光発電材料 (非住宅用) 市場: 販売額 (百万米ドル), 2019年および2024年

図31: 世界: 太陽光発電材料 (非住宅用) 市場予測: 販売額 (百万米ドル), 2025-2033年

図32: 北米: 太陽光発電材料市場: 販売額 (百万米ドル), 2019年および2024年

図33: 北米: 太陽光発電材料市場予測: 販売額 (百万米ドル), 2025-2033年

図34: 米国: 太陽光発電材料市場: 販売額 (百万米ドル), 2019年および2024年

図35: 米国: 太陽光発電材料市場予測: 販売額 (百万米ドル), 2025-2033年

図36: カナダ: 太陽光発電材料市場: 販売額 (百万米ドル), 2019年および2024年

図37: カナダ: 太陽光発電材料市場予測: 販売額 (百万米ドル), 2025-2033年

図38: アジア太平洋: 太陽光発電材料市場: 販売額 (百万米ドル), 2019年および2024年

図39: アジア太平洋: 太陽光発電材料市場予測: 販売額 (百万米ドル), 2025-2033年

図40: 中国: 太陽光発電材料市場: 販売額 (百万米ドル), 2019年および2024年

図41: 中国: 太陽光発電材料市場予測: 販売額 (百万米ドル), 2025-2033年

図42: 日本: 太陽光発電材料市場: 販売額 (百万米ドル), 2019年および2024年

図43: 日本: 太陽光発電材料市場予測: 販売額 (百万米ドル), 2025-2033年

図44: インド: 太陽光発電材料市場: 販売額 (百万米ドル), 2019年および2024年

図45: インド: 太陽光発電材料市場予測: 販売額 (百万米ドル), 2025-2033年

図46: 韓国: 太陽光発電材料市場: 販売額 (百万米ドル), 2019年および2024年

図47: 韓国: 太陽光発電材料市場予測: 販売額 (百万米ドル), 2025-2033年

図48:オーストラリア:太陽光発電材料市場:売上高(百万米ドル)、2019年および2024年

図49:オーストラリア:太陽光発電材料市場予測:売上高(百万米ドル)、2025年~2033年

図50:インドネシア:太陽光発電材料市場:売上高(百万米ドル)、2019年および2024年

図51:インドネシア:太陽光発電材料市場予測:売上高(百万米ドル)、2025年~2033年

図52:その他:太陽光発電材料市場:売上高(百万米ドル)、2019年および2024年

図53:その他:太陽光発電材料市場予測:売上高(百万米ドル)、2025年~2033年

図54:欧州:太陽光発電材料市場:売上高(百万米ドル)、2019年および2024年

図55:欧州:太陽光発電材料市場予測:売上高(百万米ドル)、2025年~2033年

図56:ドイツ:太陽光発電材料市場:売上高(百万米ドル)、2019年および2024年

図57:ドイツ:太陽光発電材料市場予測:売上高(百万米ドル)、2025年~2033年

図58:フランス:太陽光発電材料市場:売上高(百万米ドル)、2019年および2024年

図59:フランス:太陽光発電材料市場予測:売上高(百万米ドル)、2025年~2033年

図60:イギリス:太陽光発電材料市場:売上高(百万米ドル)、2019年および2024年

図61:イギリス:太陽光発電材料市場予測:売上高(百万米ドル)、2025年~2033年

図62:イタリア:太陽光発電材料市場:売上高(百万米ドル)、2019年および2024年

図63:イタリア:太陽光発電材料市場予測:売上高(百万米ドル)、2025年~2033年

図64:スペイン:太陽光発電材料市場:売上高(百万米ドル)、2019年および2024年

図65:スペイン:太陽光発電材料市場予測:売上高(百万米ドル)、2025年~2033年

図66:ロシア:太陽光発電材料市場:売上高(百万米ドル)、2019年および2024年

図67:ロシア:太陽光発電材料市場予測:売上高(百万米ドル)、2025年~2033年

図68:その他:太陽光発電材料市場:売上高(百万米ドル)、2019年および2024年

図69:その他:太陽光発電材料市場予測:売上高(百万米ドル)、2025年~2033年

図70:中南米:太陽光発電材料市場:売上高(百万米ドル)、2019年および2024年

図71:中南米:太陽光発電材料市場予測:売上高(百万米ドル)、2025年~2033年

図72:ブラジル:太陽光発電材料市場:売上高(百万米ドル)、2019年および2024年

図73:ブラジル:太陽光発電材料市場予測:売上高(百万米ドル)、2025年~2033年

図74:メキシコ:太陽光発電材料市場:売上高(百万米ドル)、2019年および2024年

図75:メキシコ:太陽光発電材料市場予測:売上高(百万米ドル)、2025年~2033年

図76:その他:太陽光発電材料市場:売上高(百万米ドル)、2019年および2024年

図77:その他:太陽光発電材料市場予測:売上高(百万米ドル)、2025年~2033年

図78:中東・アフリカ:太陽光発電材料市場:売上高(百万米ドル)、2019年および2024年

図79:中東・アフリカ:太陽光発電材料市場:国別内訳(%)、2024年

図80:中東・アフリカ:太陽光発電材料市場予測:売上高(百万米ドル)、2025年~2033年

図81:世界の太陽光発電材料産業:SWOT分析

図82:世界の太陽光発電材料産業:バリューチェーン分析

図83:世界の太陽光発電材料産業:ポーターのファイブフォース分析

太陽光発電材料とは、光のエネルギーを直接電気エネルギーに変換する能力を持つ物質の総称でございます。この現象は「光電効果」または「光起電力効果」と呼ばれ、半導体の特性を利用しております。具体的には、材料に光が当たると電子と正孔が生成され、内部に電位差が生じることで電流が流れる仕組みでございます。

主な種類としましては、まずシリコン系材料が挙げられます。これは現在最も広く普及しており、単結晶シリコン、多結晶シリコン、アモルファスシリコンの三つに大別されます。単結晶シリコンは変換効率が高いものの製造コストも比較的高く、多結晶シリコンは単結晶より効率はやや劣るもののコストパフォーマンスに優れ、最も多く利用されております。アモルファスシリコンは薄膜型で、効率は低いですが柔軟性があり、曇りの日などの弱い光でも発電しやすい特徴がございます。次に、化合物半導体系材料がございます。これには、CIGS(銅インジウムガリウムセレン)やCdTe(カドミウムテルル)といった薄膜型太陽電池、さらには宇宙用途などで高効率が求められるガリウムヒ素(GaAs)などが含まれます。これらはシリコン系とは異なる特性を持ち、特定の用途で高い性能を発揮いたします。近年では、有機系太陽電池やペロブスカイト太陽電池といった次世代材料の研究開発も活発に進められており、低コスト化や柔軟性の向上が期待されております。

これらの材料は多岐にわたる用途で活用されております。最も一般的なのは、住宅用、産業用、大規模発電所向けの太陽電池パネルとしての利用でございます。その他にも、電卓や腕時計などの小型電子機器、人工衛星や宇宙ステーションの電源、建物の屋根や壁、窓に一体化させる建材一体型太陽電池(BIPV)、さらには遠隔地の独立電源システムや街路灯、交通標識など、電力網が整備されていない場所での利用も進んでおります。

関連技術としましては、太陽電池で発電された直流電力を家庭や電力系統で利用可能な交流電力に変換するパワーコンディショナやインバータが不可欠でございます。また、発電した電力を貯蔵するための蓄電池(リチウムイオン電池など)も重要な役割を担っております。発電効率を最大化するための最大電力点追従制御(MPPT)技術や、再生可能エネルギーを効率的に統合・管理するスマートグリッド技術も関連が深く、太陽光発電システムの安定運用に貢献しております。さらに、薄膜形成技術や結晶成長技術といった製造技術の進化、そして使用済みパネルのリサイクル技術の開発も、持続可能な太陽光発電の普及には欠かせない要素となっております。