❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

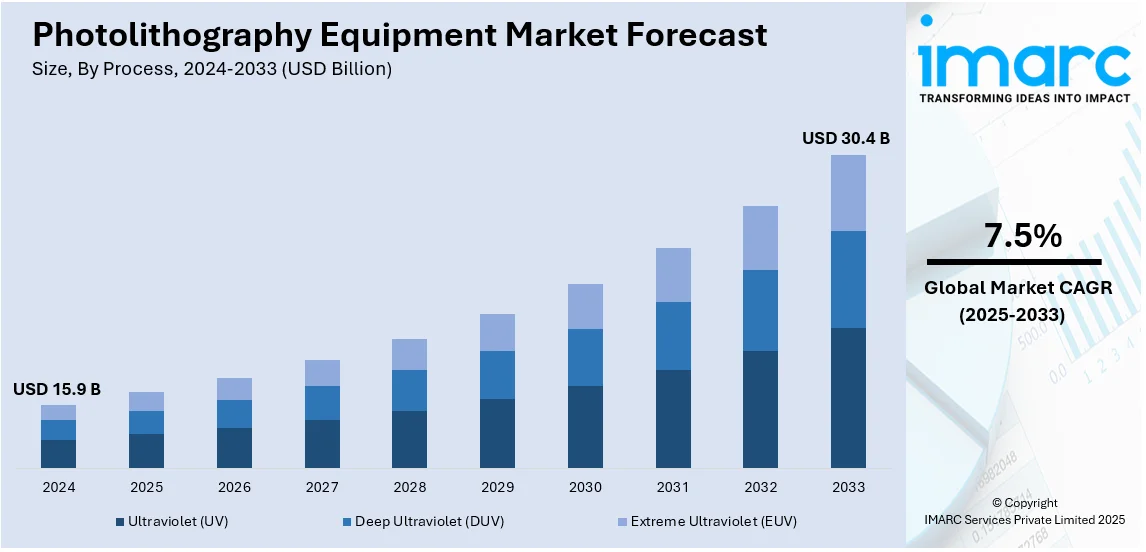

世界のフォトリソグラフィ装置市場は、2024年に159億ドルと評価され、2033年には304億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率7.5%で拡大する見込みです。アジア太平洋地域が2024年に65%以上の市場シェアを占め、半導体生産におけるリーダーシップ、高度な電子機器の需要増加、チップ製造技術の急速な進歩が市場を牽引しています。5GおよびIoT技術の普及拡大、研究開発への高額な投資も市場成長に貢献しています。

米国もフォトリソグラフィ装置市場の主要な推進役であり、半導体製造における強力な存在感、最先端の研究、技術革新が特徴です。Intel、Applied Materials、Lam Researchといった主要企業を擁し、特に極端紫外線(EUV)リソグラフィなどの分野で技術進歩に重要な役割を果たしています。半導体R&Dへの継続的な投資と、国内チップ生産を促進する政府の取り組みが市場の進化を後押ししています。AI、5G、自動運転車といった新興技術の台頭も、より高度な半導体への需要を高め、革新的なフォトリソグラフィ装置の需要を促進しています。

市場成長の主な要因は、小型・高速・低電力チップへのニーズに代表される半導体技術の急速な進歩です。エレクトロニクス、自動車、通信、家電産業における高性能集積回路の需要増加、5G、AI、IoTといった技術の成長が、高度な半導体デバイスの需要をさらに刺激し、洗練されたフォトリソグラフィプロセスを必要としています。性能向上、消費電力削減、コンピューティング能力強化のためのチップ小型化トレンドも市場を牽動しています。政府や半導体企業による研究開発投資も、フォトリソグラフィ装置の革新を可能にし、市場成長の新たな道を開いています。

主要な市場トレンドとしては、極端紫外線(EUV)リソグラフィの進歩が挙げられます。EUV技術は、より短い波長の光を使用することで、半導体チップ上に微細なパターンを形成し、より高性能でエネルギー効率の高いマイクロチップの生産を可能にします。半導体メーカーがより微細なノードと高性能を追求する中、EUVは特に7nm以下の先進集積回路製造に不可欠となっています。ASMLのような主要なフォトリソグラフィ装置プロバイダーはEUV技術に多大な投資を行っており、ASMLのEXE(High NA)システムは、開口数0.55、8nmの印刷解像度を特徴とし、2025年から2026年にかけて大規模なチップ生産を促進し、将来の3nmおよび2nmノードへの幾何学的チップ進化を可能にするとされています。

また、半導体生産における小型化の継続的なトレンドも重要な要素です。より小型で高速、高効率な電子部品への需要が高まるにつれて、半導体メーカーは7nm、5nm、3nmといった微細ノードでのチップ製造を進めています。これにより、デバイスのエネルギー効率と性能が向上します。このトレンドは、フォトリソグラフィ業界に対し、これらの微細サイズに対応できるより高精度で洗練された装置の開発を促しています。

さらに、リソグラフィプロセスにおける人工知能(AI)と自動化の導入も進んでいます。AI技術は、精度向上、欠陥検出の改善、パターニングプロセスの最適化のためにフォトリソグラフィプロセスに統合されつつあります。AIを活用したツールは、膨大なデータをリアルタイムで分析し、より正確な性能予測、歩留まり向上、生産コスト削減を可能にします。自動化もリソグラフィ作業の効率と速度を大幅に向上させており、人的エラーを減らし、一貫した高品質な出力を保証します。これらの革新は、先進的な半導体ノードの要求と、新興技術に必要な迅速な生産スケジュールに対応するために不可欠です。

市場はプロセス、波長、デバイス波長、アプリケーション、最終用途に基づいて分類されています。プロセス別では、紫外線(UV)が2024年に約47.5%を占める最大のセグメントであり、高解像度パターン形成能力が強みです。特にEUVリソグラフィは、より短い波長を使用することで、最先端チップ生産で注目を集めています。波長別では、70 nm–1 nmの範囲が2024年に最大の構成要素であり、EUVリソグラフィによって7nm、5nm、さらには1nmといった最小ノードでの半導体チップ製造を可能にしています。

高性能マイクロチップ製造に不可欠なフォトリソグラフィー装置市場は、AI、5G、先進家電などの需要に牽引され、継続的な成長を遂げています。特に70nm~1nmの波長帯は、解像度向上とムーアの法則の維持に不可欠であり、チップの小型化と高性能化を可能にしています。

デバイス波長別では、レーザー生成プラズマ(LPP)が2024年に市場をリードしています。LPP技術は、極端紫外線(EUV)リソグラフィーに必要な高集積・短波長光を生成し、7nm、5nm以下の先端ノードにおける半導体チップ製造に不可欠です。高出力レーザーでスズターゲットからプラズマを生成し、EUV光を放出するこのプロセスは、5G、AI、高性能コンピューティング向けの小型で効率的なチップ生産を支えています。

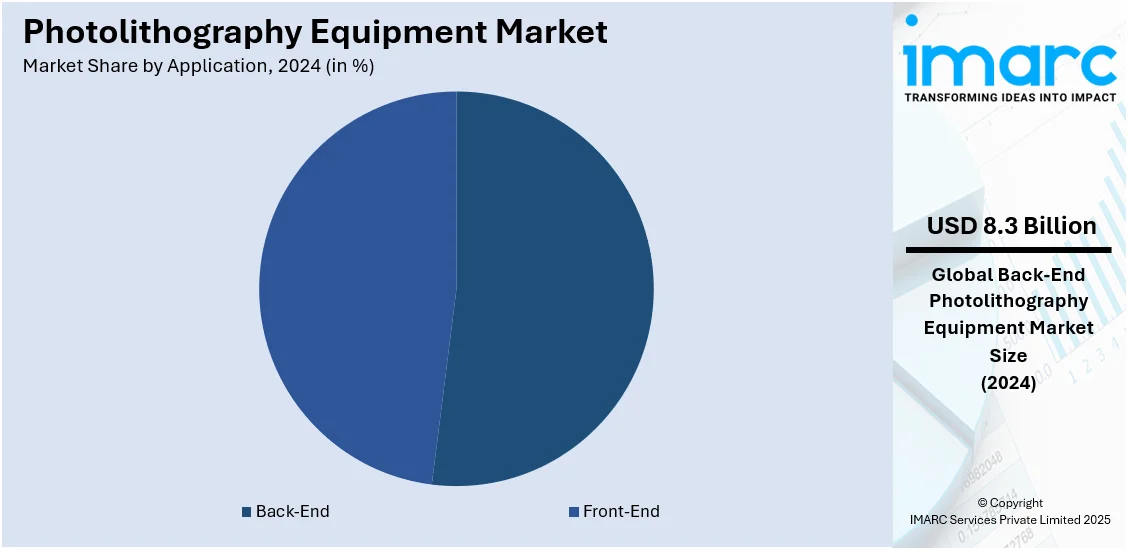

アプリケーション別では、バックエンド工程が2024年に約52.2%の市場シェアを占め、市場を牽引しています。バックエンドは半導体製造の最終段階で、集積回路(IC)のパッケージングとテストに焦点を当てます。信号と電力の効率的な伝達を確保するため、超微細リソグラフィーや多層パターニングといった高度なフォトリソグラフィー技術が求められます。チップの小型化と3Dスタッキングなどの先進パッケージング技術の革新が、このセグメントの成長を後押ししています。

エンドユース別では、垂直統合型デバイスメーカー(IDM)が2024年に約56.8%の最大シェアを占めています。Intel、Samsung、MicronなどのIDMは、半導体チップの設計と製造の両方を手掛けており、市場のフォトリソグラフィーニーズを形成する上で中心的な役割を担っています。7nm、5nm、3nmといった先端ノードでのチップ製造には、EUVやDUVリソグラフィーを含む高精度で洗練されたフォトリソグラフィープロセスが不可欠であり、AI、IoT、5G通信といった新興技術向けチップの需要増大が、IDMによる先進装置の採用を加速させています。

地域別では、アジア太平洋地域が2024年に65.0%以上の最大市場シェアを占めています。中国、日本、韓国、台湾といった国々は、TSMC、Samsung、SK Hynixなどの主要半導体企業を擁し、世界のチップ生産において極めて重要な役割を果たしています。この地域の強力な製造インフラと研究開発への投資が、先端半導体技術のハブとしての地位を確立しています。5G、AI、家電製品向け高性能チップの需要増加に加え、EUVリソグラフィーなどの最先端プロセスに対応する製造施設の拡大、政府による半導体生産強化策が市場成長をさらに促進しています。

米国市場は、半導体技術の進歩と高性能デバイス需要の増加に牽引されています。AI、機械学習、IoTの採用拡大に加え、CHIPS法のような国内半導体生産を促進する取り組みが、フォトリソグラフィー技術への投資を後押ししています。5Gインフラや量子コンピューティングといった新興分野の需要も、先進装置の必要性を高めています。

アジア太平洋市場は、家電、自動車、通信産業における半導体需要の増加により、著しい成長を遂げています。韓国の5G接続が全モバイル接続の48%以上、中国が41%以上を占めるなど、5G技術の急速な普及が、高精度フォトリソグラフィー装置の需要を加速させています。AI、IoT、その他のデジタルイノベーションへの移行も、次世代チップの需要を押し上げています。

欧州市場は、自動車、産業用途、家電製品など、多様な産業における高性能半導体需要に牽引され、堅調な成長を見せています。欧州連合のデジタル変革、グリーン技術、イノベーションへの注力が、先進フォトリソグラフィーソリューションへの大規模な投資を促進しています。2021年にはEU企業の29%がIoTデバイスを利用しており、コネクテッド技術の統合が進むことで、高精度チップの需要が高まっています。

フォトリソグラフィ装置市場は、AI、5G、IoT、電気自動車(EV)、自動化、デジタル変革といった広範な産業における半導体需要の増加により、世界的に成長を続けている。

ヨーロッパ市場では、EVへの移行、自動化需要、5G技術の普及が高度な半導体ソリューションの必要性を高め、フォトリソグラフィ装置の需要を押し上げている。メーカー、政府、研究機関間の緊密な連携、およびEUの規制枠組みが、フォトリソグラフィプロセスの技術進歩を加速させている。半導体企業の生産能力拡大に伴い、特に極端紫外線(EUV)リソグラフィなどの高度なフォトリソグラフィツールの需要が増加し、市場の継続的な拡大が期待される。

ラテンアメリカ市場も、自動車や通信を含む多様な産業における半導体需要の増加により成長している。2023年にはモバイル技術とサービスが地域のGDPの8%(5,200億米ドル)を占め、デジタルインフラの重要性を示している。政府による技術開発への投資、IoT、5G、デジタル変革イニシアチブの採用拡大が、高性能チップ、ひいては精密なフォトリソグラフィツールの需要を促進している。

中東・アフリカ市場では、エレクトロニクスおよび通信分野の成長が牽引役となっている。5G技術の導入とスマートインフラ需要の増加が高度な半導体デバイスの必要性を高めている。2023年には0.28億台のIoTデバイスが展開され、高精度フォトリソグラフィツールの需要がさらに増加。各国がデジタルインフラを拡大し、スマートシティに注力するにつれて、高度なチップの需要が高まり、フォトリソグラフィ装置市場を新たな高みへと押し上げている。

競争環境においては、ASML、Canon、Nikonなどが主要企業として、継続的な技術革新、戦略的提携、研究開発(R&D)投資を通じて成長を推進している。特にASMLはEUVリソグラフィ分野で大きな進歩を遂げており、5nm以下の微細なノードでのチップ製造に不可欠なEUVマシンを提供している。これらの取り組みは、AI、5G、高性能コンピューティング向けに複雑な半導体デバイスを製造するための、フォトリソグラフィプロセスの精度と効率向上を目指したR&D投資によって支えられている。また、フォトリソグラフィ装置メーカーとTSMCやSamsungなどの半導体ファウンドリとの連携により、新興技術向けのカスタマイズされたソリューション開発が進められている。キヤノンとニコンも、様々な半導体ノードにおけるフォトリソグラフィ装置の需要増に対応するため、DUV(深紫外線)システムの改良に取り組んでいる。

最新の動向として、2024年12月にはキヤノンがインドの半導体リソグラフィ装置市場に大きな機会を見出していると発表。2024年10月には富士フイルムがEUVリソグラフィ用ネガ型レジストと現像液を発表し、半導体製造のさらなる微細化を支援するため、生産・品質評価施設を拡張する計画を明らかにした。2024年5月にはロシアが初の国産350nmチップ用フォトリソグラフィ装置を開発・試験中であることが報じられた。2024年3月にはASMLが、3nm、2nm以下のノードでのチップ製造に対応する第3世代EUVリソグラフィ装置「Twinscan NXE:3800E」を出荷。このシステムは、毎時195枚以上のウェハーを処理でき、1.1nm未満のウェハーアライメント精度を誇り、高度なチップ生産を支援するためにチップ工場に導入されている。

本レポートは、2019年から2033年までのフォトリソグラフィ装置市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、および主要企業の詳細なプロファイルを網羅している。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界のフォトリソグラフィ装置市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 プロセス別市場内訳

6.1 紫外線 (UV)

6.1.1 市場トレンド

6.1.2 市場予測

6.2 深紫外線 (DUV)

6.2.1 市場トレンド

6.2.2 市場予測

6.3 極端紫外線 (EUV)

6.3.1 市場トレンド

6.3.2 市場予測

7 波長別市場内訳

7.1 70 nm~1 nm

7.1.1 市場トレンド

7.1.2 市場予測

7.2 270 nm~170 nm

7.2.1 市場トレンド

7.2.2 市場予測

7.3 370 nm~270 nm

7.3.1 市場トレンド

7.3.2 市場予測

8 光源波長別市場内訳

8.1 レーザー生成プラズマ

8.1.1 市場トレンド

8.1.2 市場予測

8.2 エキシマレーザー

8.2.1 市場トレンド

8.2.2 市場予測

8.3 水銀ランプ

8.3.1 市場トレンド

8.3.2 市場予測

9 用途別市場内訳

9.1 フロントエンド

9.1.1 市場トレンド

9.1.2 市場予測

9.2 バックエンド

9.2.1 市場トレンド

9.2.2 市場予測

10 最終用途別市場内訳

10.1 IDM

10.1.1 市場トレンド

10.1.2 市場予測

10.2 ファウンドリ

10.2.1 市場トレンド

10.2.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場トレンド

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場トレンド

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場トレンド

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場トレンド

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場トレンド

11.2.7.2 市場予測

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.1.1 市場トレンド

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場トレンド

11.3.2.2 市場予測

11.3.3 イギリス

11.3.3.1 市場トレンド

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場トレンド

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場トレンド

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場トレンド

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場トレンド

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターの5つの力分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の度合い

14.5 新規参入の脅威

14.6 代替品の脅威

15 価格分析

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業のプロファイル

16.3.1 ASMLホールディング

16.3.1.1 会社概要

16.3.1.2 製品ポートフォリオ

16.3.2 キヤノンUSA, Inc.

16.3.2.1 会社概要

16.3.2.2 製品ポートフォリオ

16.3.2.3 財務状況

16.3.2.4 SWOT分析

16.3.3 Eulitha AG

16.3.3.1 会社概要

16.3.3.2 製品ポートフォリオ

16.3.4 Holmarc Opto-Mechatronics Ltd.

16.3.4.1 会社概要

16.3.4.2 製品ポートフォリオ

16.3.5 microfab

16.3.5.1 会社概要

16.3.5.2 製品ポートフォリオ

16.3.6 Neutronix

16.3.6.1 会社概要

16.3.6.2 製品ポートフォリオ

16.3.7 Notion Systems GmbH

16.3.7.1 会社概要

16.3.7.2 製品ポートフォリオ

16.3.7.3 財務状況

16.3.7.4 SWOT分析

16.3.8 NuFlare Technology Inc.

16.3.8.1 会社概要

16.3.8.2 製品ポートフォリオ

16.3.9 S-Cubed

16.3.9.1 会社概要

16.3.9.2 製品ポートフォリオ

16.3.10 SUSS MicroTec SE

16.3.10.1 会社概要

16.3.10.2 製品ポートフォリオ

16.3.10.3 財務状況

16.3.10.4 SWOT分析

16.3.11 Veeco Instruments Inc.

16.3.11.1 会社概要

16.3.11.2 製品ポートフォリオ

16.3.11.3 財務状況

16.3.11.4 SWOT分析

図のリスト

図1:世界のフォトリソグラフィ装置市場:主要な推進要因と課題

図2:世界のフォトリソグラフィ装置市場:販売額(10億米ドル)、2019-2024年

図3:世界のフォトリソグラフィ装置市場予測:販売額(10億米ドル)、2025-2033年

図4:世界のフォトリソグラフィ装置市場:プロセス別内訳(%)、2024年

図5:世界のフォトリソグラフィ装置市場:波長別内訳(%)、2024年

図6:世界のフォトリソグラフィ装置市場:デバイス波長別内訳(%)、2024年

図7:世界のフォトリソグラフィ装置市場:用途別内訳(%)、2024年

図8:世界のフォトリソグラフィ装置市場:最終用途別内訳(%)、2024年

図9:世界のフォトリソグラフィ装置市場:地域別内訳(%)、2024年

図10:世界のフォトリソグラフィ装置(紫外線(UV))市場:販売額(100万米ドル)、2019年および2024年

図11:世界のフォトリソグラフィ装置(紫外線(UV))市場予測:販売額(100万米ドル)、2025-2033年

図12:世界のフォトリソグラフィ装置(深紫外線(DUV))市場:販売額(100万米ドル)、2019年および2024年

図13: 世界のフォトリソグラフィ装置 (深紫外線 (DUV)) 市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図14: 世界のフォトリソグラフィ装置 (極端紫外線 (EUV)) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図15: 世界のフォトリソグラフィ装置 (極端紫外線 (EUV)) 市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図16: 世界のフォトリソグラフィ装置 (70 nm~1 nm) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図17: 世界のフォトリソグラフィ装置 (70 nm~1 nm) 市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図18: 世界のフォトリソグラフィ装置 (270 nm~170 nm) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図19: 世界のフォトリソグラフィ装置 (270 nm~170 nm) 市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図20: 世界のフォトリソグラフィ装置 (370 nm~270 nm) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図21: 世界のフォトリソグラフィ装置 (370 nm~270 nm) 市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図22: 世界のフォトリソグラフィ装置 (レーザー生成プラズマ) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図23: 世界のフォトリソグラフィ装置 (レーザー生成プラズマ) 市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図24: 世界のフォトリソグラフィ装置 (エキシマレーザー) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図25: 世界のフォトリソグラフィ装置 (エキシマレーザー) 市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図26: 世界のフォトリソグラフィ装置 (水銀ランプ) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図27: 世界のフォトリソグラフィ装置 (水銀ランプ) 市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図28: 世界のフォトリソグラフィ装置 (フロントエンド) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図29: 世界のフォトリソグラフィ装置 (フロントエンド) 市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図30: 世界のフォトリソグラフィ装置 (バックエンド) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図31: 世界のフォトリソグラフィ装置 (バックエンド) 市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図32: 世界のフォトリソグラフィ装置 (IDM) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図33: 世界のフォトリソグラフィ装置 (IDM) 市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図34: 世界のフォトリソグラフィ装置 (ファウンドリ) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図35:世界:フォトリソグラフィ装置(ファウンドリ)市場予測:販売額(百万米ドル)、2025-2033年

図36:北米:フォトリソグラフィ装置市場:販売額(百万米ドル)、2019年および2024年

図37:北米:フォトリソグラフィ装置市場予測:販売額(百万米ドル)、2025-2033年

図38:米国:フォトリソグラフィ装置市場:販売額(百万米ドル)、2019年および2024年

図39:米国:フォトリソグラフィ装置市場予測:販売額(百万米ドル)、2025-2033年

図40:カナダ:フォトリソグラフィ装置市場:販売額(百万米ドル)、2019年および2024年

図41:カナダ:フォトリソグラフィ装置市場予測:販売額(百万米ドル)、2025-2033年

図42:アジア太平洋:フォトリソグラフィ装置市場:販売額(百万米ドル)、2019年および2024年

図43:アジア太平洋:フォトリソグラフィ装置市場予測:販売額(百万米ドル)、2025-2033年

図44:中国:フォトリソグラフィ装置市場:販売額(百万米ドル)、2019年および2024年

図45:中国:フォトリソグラフィ装置市場予測:販売額(百万米ドル)、2025-2033年

図46:日本:フォトリソグラフィ装置市場:販売額(百万米ドル)、2019年および2024年

図47:日本:フォトリソグラフィ装置市場予測:販売額(百万米ドル)、2025-2033年

図48:インド:フォトリソグラフィ装置市場:販売額(百万米ドル)、2019年および2024年

図49:インド:フォトリソグラフィ装置市場予測:販売額(百万米ドル)、2025-2033年

図50:韓国:フォトリソグラフィ装置市場:販売額(百万米ドル)、2019年および2024年

図51:韓国:フォトリソグラフィ装置市場予測:販売額(百万米ドル)、2025-2033年

図52:オーストラリア:フォトリソグラフィ装置市場:販売額(百万米ドル)、2019年および2024年

図53:オーストラリア:フォトリソグラフィ装置市場予測:販売額(百万米ドル)、2025-2033年

図54:インドネシア:フォトリソグラフィ装置市場:販売額(百万米ドル)、2019年および2024年

図55:インドネシア:フォトリソグラフィ装置市場予測:販売額(百万米ドル)、2025-2033年

図56:その他:フォトリソグラフィ装置市場:販売額(百万米ドル)、2019年および2024年

図57:その他:フォトリソグラフィ装置市場予測:販売額(百万米ドル)、2025-2033年

図58:欧州:フォトリソグラフィ装置市場:販売額(百万米ドル)、2019年および2024年

図59:欧州:フォトリソグラフィ装置市場予測:販売額(百万米ドル)、2025-2033年

図60:ドイツ:フォトリソグラフィ装置市場:販売額(百万米ドル)、2019年および2024年

図61:ドイツ:フォトリソグラフィ装置市場予測:販売額(百万米ドル)、2025-2033年

図62:フランス:フォトリソグラフィ装置市場:販売額(百万米ドル)、2019年および2024年

図63:フランス:フォトリソグラフィ装置市場予測:販売額(百万米ドル)、2025-2033年

図64:英国:フォトリソグラフィ装置市場:販売額(百万米ドル)、2019年および2024年

図65:英国:フォトリソグラフィ装置市場予測:販売額(百万米ドル)、2025-2033年

図66:イタリア:フォトリソグラフィ装置市場:販売額(百万米ドル)、2019年および2024年

図67:イタリア:フォトリソグラフィ装置市場予測:販売額(百万米ドル)、2025-2033年

図68:スペイン:フォトリソグラフィ装置市場:販売額(百万米ドル)、2019年および2024年

図69:スペイン:フォトリソグラフィ装置市場予測:販売額(百万米ドル)、2025-2033年

図70:ロシア:フォトリソグラフィ装置市場:販売額(百万米ドル)、2019年および2024年

図71:ロシア:フォトリソグラフィ装置市場予測:販売額(百万米ドル)、2025-2033年

図72:その他:フォトリソグラフィ装置市場:販売額(百万米ドル)、2019年および2024年

図73:その他:フォトリソグラフィ装置市場予測:販売額(百万米ドル)、2025-2033年

図74:ラテンアメリカ:フォトリソグラフィ装置市場:販売額(百万米ドル)、2019年および2024年

図75:ラテンアメリカ:フォトリソグラフィ装置市場予測:販売額(百万米ドル)、2025-2033年

図76:ブラジル:フォトリソグラフィ装置市場:販売額(百万米ドル)、2019年および2024年

図77:ブラジル:フォトリソグラフィ装置市場予測:販売額(百万米ドル)、2025-2033年

図78:メキシコ:フォトリソグラフィ装置市場:販売額(百万米ドル)、2019年および2024年

図79:メキシコ:フォトリソグラフィ装置市場予測:販売額(百万米ドル)、2025-2033年

図80:その他:フォトリソグラフィ装置市場:販売額(百万米ドル)、2019年および2024年

図81:その他:フォトリソグラフィ装置市場予測:販売額(百万米ドル)、2025-2033年

図82:中東およびアフリカ:フォトリソグラフィ装置市場:販売額(百万米ドル)、2019年および2024年

図83: 中東・アフリカ: フォトリソグラフィ装置市場: 国別内訳(%)、2024年

図84: 中東・アフリカ: フォトリソグラフィ装置市場予測: 販売額(百万米ドル)、2025-2033年

図85: 世界: フォトリソグラフィ装置産業: SWOT分析

図86: 世界: フォトリソグラフィ装置産業: バリューチェーン分析

図87: 世界: フォトリソグラフィ装置産業: ポーターのファイブフォース分析

フォトリソグラフィ装置は、半導体デバイスやマイクロエレクトロニクス部品の製造において、微細なパターンを基板上に形成するために不可欠な装置群です。光を用いてフォトマスク上の回路パターンを感光性材料であるフォトレジストが塗布されたウェハなどの基板に転写するプロセスを実行します。この技術は、集積回路の高性能化と小型化を支える基盤となっています。

主な種類としては、ステッパー、スキャナー、マスクアライナーなどがあります。ステッパーは、フォトマスク上のパターンの一部を縮小してウェハ上に露光し、その後ウェハを移動させて繰り返し露光を行う方式です。高い解像度と位置精度が特徴で、主に高密度な集積回路の製造に用いられます。スキャナーは、マスクとウェハを同期して移動させながら、スリット状の光でパターンを露光する方式です。一度に広い領域を露光できるため、高いスループットが求められる先端プロセスで利用されます。マスクアライナーは、マスクとウェハを直接接触させるか、ごく近い距離に配置して露光する方式で、比較的シンプルな構造と低コストが特徴です。主にMEMS、パワーデバイス、R&D用途など、高い解像度が不要なアプリケーションで使われます。

フォトリソグラフィ装置の用途は非常に広範です。最も主要なのは、CPU、メモリ、GPUなどの半導体集積回路の製造です。その他にも、微小電気機械システム(MEMS)のセンサーやアクチュエーター、LEDや有機ELディスプレイの製造、高度な半導体パッケージング、バイオテクノロジー分野におけるマイクロアレイやラボオンチップデバイスの作製、光導波路などの光学デバイス製造にも応用されています。これらの分野において、微細な構造を正確かつ効率的に形成する能力が求められます。

関連技術としては、まず露光に用いられるフォトマスクが挙げられます。これは回路パターンが描かれた原版であり、その精度が最終的なデバイス性能に直結します。また、光に反応して溶解性が変化するフォトレジストも重要な材料です。光源技術も進化しており、初期の水銀ランプから、KrF、ArFエキシマレーザー、そして最先端の極端紫外線(EUV)光源へと発展してきました。特にEUVリソグラフィは、10nm以下の微細加工を可能にするために不可欠な技術であり、真空環境下での反射光学系や多層膜ミラーなど、従来の光学系とは異なる高度な技術が用いられます。さらに、液浸リソグラフィは、レンズとウェハの間に液体を介在させることで解像度を向上させる技術です。これらの露光プロセスを支える周辺技術として、露光後のパターンを形成するエッチング装置、薄膜を堆積させる成膜装置、そしてパターン寸法や位置ずれを測定する計測装置(CD-SEM、オーバーレイ計測装置など)も不可欠です。