❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

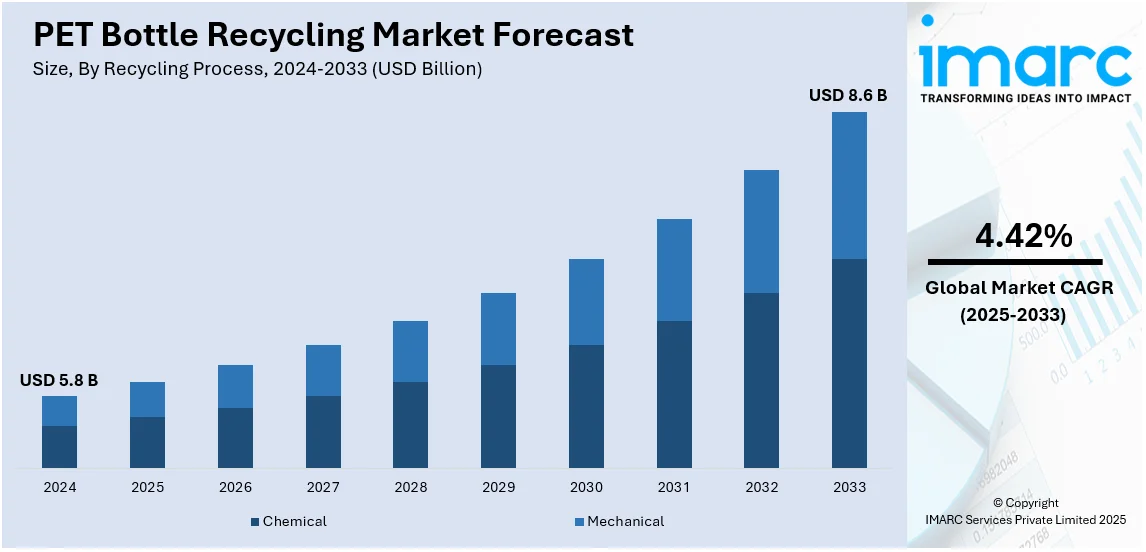

世界のPETボトルリサイクル市場は、2024年に58億米ドルと評価され、2033年には86億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)4.42%で成長する見込みです。北米が市場を牽引し、2024年には34.7%以上の市場シェアを占めています。特に米国市場は北米市場において92.50%のシェアを持ち、2023年にはボトルやジャーにおける使用済み再生PET(rPET)の平均含有率が16.2%に上昇しました。

この市場成長の主な要因は、PETボトルのリサイクルと再利用に対する消費者の意識向上、食品・飲料(F&B)産業におけるrPET需要の増加、そしてリサイクルプロセスにおけるAI搭載ロボットの導入です。「プラスチックとリサイクル革新のための循環経済加速法」のような法規制は、2030年までにプラスチック包装材に30%の再生材含有を義務付け、rPET需要をさらに強化しています。飲料・消費財企業は持続可能性目標の達成と進化する規制への準拠のため、rPETを包装材に統合しています。世界各国の政府によるプラスチックリサイクル義務の強化や、消費者の環境配慮型製品への嗜好も、ブランドがrPETを採用する大きな推進力となっています。さらに、繊維部門も衣料品、カーペット、室内装飾品にリサイクルPET繊維を利用することで重要な役割を果たしており、これらの需要増が回収・処理インフラへの投資を加速させています。

PETボトルリサイクル市場の主要トレンドとしては、以下の3点が挙げられます。

1. **化学リサイクル技術の成長:** 機械リサイクルの限界(品質劣化、汚染)を克服する重要なトレンドとして浮上しています。PETは100%リサイクル可能であるにもかかわらず、現在、住宅システムでリサイクルされているPETボトルは28%に過ぎません。化学リサイクルはPETを元のモノマーに分解し、品質を損なうことなく無限の再利用を可能にします。大手企業は脱重合技術に投資し、rPET供給の強化とリサイクル率の向上を目指しており、着色PETや低品質PETの処理も可能にします。

2. **デポジット・リターン・スキーム(DRS)の拡大:** 政府政策と業界イニシアチブにより回収率向上を目的としたDRSが普及しています。消費者はPETボトル購入時に返金可能なデポジットを支払い、ボトルを返却することで払い戻しを受けるため、リサイクルが促進されます。DRSを導入または拡大した国や地域では、リサイクル率が大幅に向上し、埋立廃棄物が削減されています。自動回収機やデジタル追跡システムの進歩も効率化に貢献しています。

3. **rPET使用に対する企業のコミットメント増加:** 大手飲料、食品、パーソナルケアブランドが、包装材へのrPET組み込みに関する野心的な目標を設定し、リサイクル市場の需要を牽引しています。ペプシコはプラスチック包装材に50%の再生材含有を目指し、コカ・コーラやネスレも持続可能性目標達成と規制順守のためrPET使用を拡大しています。これらのコミットメントは、環境配慮型包装への消費者需要と循環経済原則に合致しており、ブランド、リサイクル業者、政策立案者の協力がインフラ投資と技術進歩を加速させています。

リサイクルプロセス別では、機械リサイクルが市場を支配しています。これは、その費用対効果、確立されたインフラ、そして化学リサイクルと比較して環境負荷が低いことに起因します。このプロセスは、PETボトルを化学構造を変えずに回収、選別、洗浄、再処理してrPETを生成します。汚染や複数サイクルでの品質劣化といった課題はあるものの、選別・処理技術の継続的な進歩が効率を改善しています。用途別では、食品・飲料包装が主要なセグメントであり、その他、パーソナルケア、消費財、医薬品など多岐にわたる分野で利用が拡大しています。

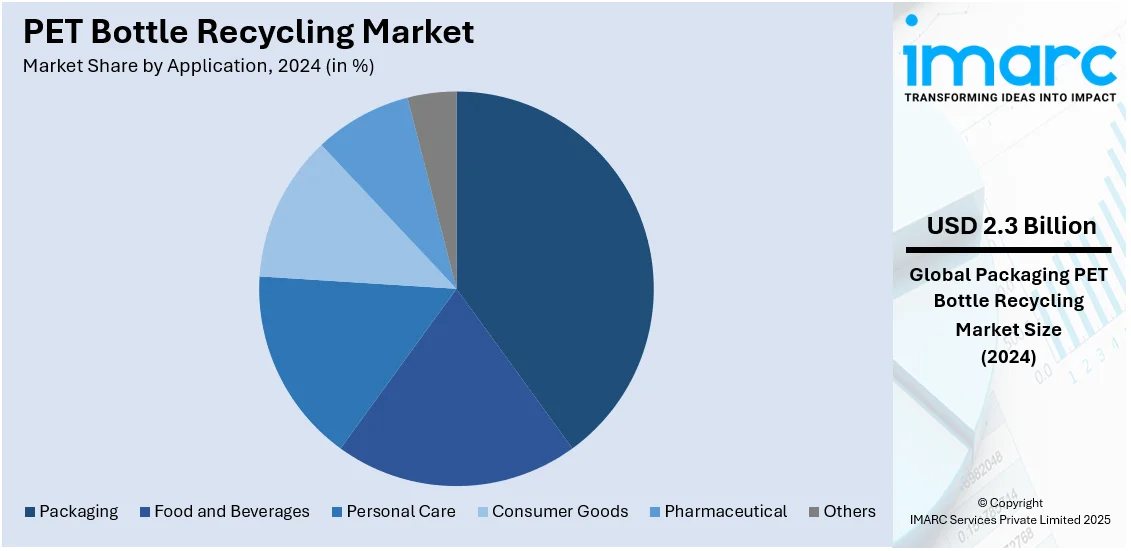

PETボトルリサイクル市場では、食品、飲料、パーソナルケア製品の包装における再生PET(rPET)需要の増加により、包装部門が40.2%と最大のシェアを占めています。プラスチック包装における再生材含有率の義務化を求める政府の厳しい規制、主要ブランドによるrPET導入を通じた持続可能性目標へのコミットメント、そして環境に優しい包装に対する消費者の嗜好が市場成長を後押ししています。リサイクル技術の進歩によりrPETの品質が向上し、食品グレード用途にも適応可能になったことも重要です。循環経済イニシアチブやデポジットリターン制度の拡大は、使用済みPETの安定供給を確保し、包装がPETボトルリサイクル市場の主要な用途であることを強化しています。

地域別に見ると、北米が34.7%と最大の市場シェアを占めています。これは、確立されたリサイクルインフラ、厳格な政府規制、企業の強力な持続可能性へのコミットメントによるものです。米国では、環境意識の高まりと政府規制が市場を牽引しており、2018年にはプラスチック廃棄物が3570万トンに達し、効果的なリサイクルソリューションの必要性が浮き彫りになりました。拡大生産者責任(EPR)やボトルデポジット制度がリサイクル率に大きく貢献し、企業は化学リサイクルや高度な選別システムなどの先進技術に投資して回収率と製品品質を向上させています。循環経済モデルへの注力と消費者のエコ志向も、rPET需要を加速させています。

アジア太平洋地域では、急速な都市化、プラスチック廃棄物への懸念の高まり、リサイクルを促進する政府政策が市場を牽引しています。インドでは年間6200万トン以上の廃棄物が発生し、そのうち収集されるのは4300万トン、処理されるのは1200万トンに過ぎず、リサイクルインフラの改善が急務です。日本や韓国は厳格なリサイクル規制と高度な廃棄物管理システムを導入しており、新興国におけるリサイクルインフラへの投資も市場成長を後押ししています。

欧州のPETボトルリサイクル市場は、プラスチック廃棄物削減を目的とした厳格な環境規制とEU指令に大きく影響されています。欧州連合によると、欧州人の78%が環境問題が日常生活と健康に直接影響すると考えており、持続可能なソリューションへの需要が高まっています。欧州プラスチック戦略や使い捨てプラスチック指令などの政策は明確なリサイクル目標を設定し、企業に持続可能な慣行への投資を促しています。循環経済への推進は、包装や製造におけるrPETの広範な採用を奨励し、消費者のエコ製品への需要も市場の原動力となっています。政府、産業界、NGO間の協力も効果的なリサイクルプログラムの確立に重要な役割を果たしています。

ラテンアメリカでは、規制変更と環境意識の向上によりPETボトルリサイクル市場が成長しています。各国でより厳格なリサイクル法が導入され、リサイクル慣行へのインセンティブが生まれています。プラスチック廃棄物に対する国民の懸念が高まるにつれて、包装やその他の産業における再生PETの需要が増加し、市場拡大を推進しています。例えば、インドラマ・ベンチャーズは2023年にブラジルの施設拡張によりPETリサイクル能力を16,000トン増加させる予定です。

中東・アフリカ地域のPETボトルリサイクル市場は、環境意識の高まりと都市化を背景に成長しており、2024年から2032年にかけて飲料包装市場が年平均成長率4.27%で拡大すると予測されています。南アフリカのような国々では廃棄物管理法が厳格化され、リサイクルが推進されています。消費者と産業界双方からの環境配慮型製品への需要も市場成長を加速させており、国際貿易局(ITA)もこの地域のリサイクルへの注力を強調しています。業界と政府の協力がリサイクル活動を強化しています。

PETボトルリサイクル市場は、技術革新、規制政策、再生PET(rPET)需要の増加により、競争が激化しています。主要企業は、消費財ブランドの持続可能性目標達成のため、機械的および化学的プロセスによるリサイクル能力の拡大に注力しています。リサイクル業者、包装会社、政府機関間の戦略的提携が市場の動向を形成し、企業はrPET生産の効率向上と汚染削減のため、高度な選別・加工技術に投資しています。包装材における再生材含有率の義務化といった規制圧力も競争を激化させています。デポジットリターン制度やAI駆動型選別システムなどの回収システムにおける革新も成長を促進しており、高品質rPETの世界的な需要増加に伴い、競争環境はさらに強化されると予想されます。

最新の動向として、2024年11月、Revalyu Resourcesはインドに第2のPETリサイクル工場を稼働させ、日量2,000万本以上のPETボトルをリサイクルし、160トンの生産能力を達成しました。2025年第3四半期には、さらに日量120トンを追加する第3工場が稼働予定です。この工場は、従来のPET生産と比較して水使用量を75%、エネルギー消費量を91%削減する高度な解糖ベースのリサイクル技術を採用しています。

同じく2024年11月、Indorama Ventures、サントリー、Neste、ENEOS、三菱商事、岩谷産業は、使用済み食用油から作られた初の商業規模バイオPETボトルを発売しました。サントリーは日本で4,500万本のボトルを流通させる計画で、ISCC+認証プロセスによりCO2排出量を大幅に削減します。Indorama Venturesはまた、Dhunseri VenturesおよびVarun Beveragesと提携し、インドにPETリサイクル施設を2025年までに完成させる予定です。

2024年9月には、Race Eco ChainがGanesha Ecosphereとの合弁事業を発表し、インドにPET洗浄工場を設立します。この提携は、2025年から2026年までに30%の再生プラスチック使用を義務付ける規制要件など、rPET需要の高まりに対応するため、PETボトルを再利用可能なフレークに変換することを目指しています。

また、2024年9月、Indorama Venturesはインドの子会社を通じてVarun Beveragesと提携し、インドにPETリサイクル施設を開発しています。この合弁事業は、ジャンムー・カシミール州とオリッサ州に2つの工場を建設中で、合計年間10万メートルトンの再生PET生産能力を目指し、インドの規制要件と持続可能性へのコミットメントに対応します。

2023年10月、コカ・コーラ・インディアは、250mlおよび750mlサイズのコカ・コーラ製品に100%再生PET(rPET)ボトルを導入し、その使用を拡大しました。これらのボトルは食品グレードの再生PETから作られ、「Recycle Me Again」というメッセージを付記して消費者の意識向上を促しています。これは、コカ・コーラの「World Without Waste」プログラムの一環であり、2030年までにボトルの50%を再生材から製造することを目指しています。

本レポートは、2019年から2033年までのPETボトルリサイクル市場の様々なセグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、競争環境は主要企業の現在の市場における位置付けを理解するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のPETボトルリサイクル市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界のPETボトルリサイクル市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界のPETボトルリサイクル市場 – リサイクルプロセス別内訳

6.1 化学

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 機械

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 リサイクルプロセス別魅力的な投資提案

7 世界のPETボトルリサイクル市場 – 用途別内訳

7.1 食品・飲料

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 包装

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 パーソナルケア

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033)

7.4 消費財

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2019-2024)

7.4.3 市場セグメンテーション

7.4.4 市場予測 (2025-2033)

7.5 医薬品

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2019-2024)

7.5.3 市場セグメンテーション

7.5.4 市場予測 (2025-2033)

7.6 その他

7.6.1 過去および現在の市場トレンド (2019-2024)

7.6.2 市場予測 (2025-2033)

7.7 用途別魅力的な投資提案

8 世界のPETボトルリサイクル市場 – 地域別内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場推進要因

8.1.1.2 過去および現在の市場トレンド (2019-2024)

8.1.1.3 リサイクルプロセス別市場内訳

8.1.1.4 用途別市場内訳

8.1.1.5 主要企業

8.1.1.6 市場予測 (2025-2033)

8.1.2 カナダ

8.1.2.1 市場推進要因

8.1.2.2 過去および現在の市場トレンド (2019-2024)

8.1.2.3 リサイクルプロセス別市場内訳

8.1.2.4 用途別市場内訳

8.1.2.5 主要企業

8.1.2.6 市場予測 (2025-2033)

8.2 欧州

8.2.1 ドイツ

8.2.1.1 市場推進要因

8.2.1.2 過去および現在の市場トレンド (2019-2024)

8.2.1.3 リサイクルプロセス別市場内訳

8.2.1.4 用途別市場内訳

8.2.1.5 主要企業

8.2.1.6 市場予測 (2025-2033)

8.2.2 フランス

8.2.2.1 市場推進要因

8.2.2.2 過去および現在の市場トレンド (2019-2024)

8.2.2.3 リサイクルプロセス別市場内訳

8.2.2.4 用途別市場内訳

8.2.2.5 主要企業

8.2.2.6 市場予測 (2025-2033)

8.2.3 英国

8.2.3.1 市場推進要因

8.2.3.2 過去および現在の市場トレンド (2019-2024)

8.2.3.3 リサイクルプロセス別市場内訳

8.2.3.4 用途別市場内訳

8.2.3.5 主要企業

8.2.3.6 市場予測 (2025-2033)

8.2.4 イタリア

8.2.4.1 市場推進要因

8.2.4.2 過去および現在の市場トレンド (2019-2024)

8.2.4.3 リサイクルプロセス別市場内訳

8.2.4.4 用途別市場内訳

8.2.4.5 主要企業

8.2.4.6 市場予測 (2025-2033)

8.2.5 スペイン

8.2.5.1 市場推進要因

8.2.5.2 過去および現在の市場トレンド (2019-2024)

8.2.5.3 リサイクルプロセス別市場内訳

8.2.5.4 用途別市場内訳

8.2.5.5 主要企業

8.2.5.6 市場予測 (2025-2033)

8.2.6 その他

8.2.6.1 過去および現在の市場トレンド (2019-2024)

8.2.6.2 市場予測 (2025-2033)

8.3 アジア太平洋

8.3.1 中国

8.3.1.1 市場推進要因

8.3.1.2 過去および現在の市場トレンド (2019-2024)

8.3.1.3 リサイクルプロセス別市場内訳

8.3.1.4 用途別市場内訳

8.3.1.5 主要企業

8.3.1.6 市場予測 (2025-2033)

8.3.2 日本

8.3.2.1 市場促進要因

8.3.2.2 過去および現在の市場動向 (2019-2024)

8.3.2.3 リサイクルプロセス別市場内訳

8.3.2.4 用途別市場内訳

8.3.2.5 主要企業

8.3.2.6 市場予測 (2025-2033)

8.3.3 インド

8.3.3.1 市場促進要因

8.3.3.2 過去および現在の市場動向 (2019-2024)

8.3.3.3 リサイクルプロセス別市場内訳

8.3.3.4 用途別市場内訳

8.3.3.5 主要企業

8.3.3.6 市場予測 (2025-2033)

8.3.4 韓国

8.3.4.1 市場促進要因

8.3.4.2 過去および現在の市場動向 (2019-2024)

8.3.4.3 リサイクルプロセス別市場内訳

8.3.4.4 用途別市場内訳

8.3.4.5 主要企業

8.3.4.6 市場予測 (2025-2033)

8.3.5 オーストラリア

8.3.5.1 市場促進要因

8.3.5.2 過去および現在の市場動向 (2019-2024)

8.3.5.3 リサイクルプロセス別市場内訳

8.3.5.4 用途別市場内訳

8.3.5.5 主要企業

8.3.5.6 市場予測 (2025-2033)

8.3.6 インドネシア

8.3.6.1 市場促進要因

8.3.6.2 過去および現在の市場動向 (2019-2024)

8.3.6.3 リサイクルプロセス別市場内訳

8.3.6.4 用途別市場内訳

8.3.6.5 主要企業

8.3.6.6 市場予測 (2025-2033)

8.3.7 その他

8.3.7.1 過去および現在の市場動向 (2019-2024)

8.3.7.2 市場予測 (2025-2033)

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場促進要因

8.4.1.2 過去および現在の市場動向 (2019-2024)

8.4.1.3 リサイクルプロセス別市場内訳

8.4.1.4 用途別市場内訳

8.4.1.5 主要企業

8.4.1.6 市場予測 (2025-2033)

8.4.2 メキシコ

8.4.2.1 市場促進要因

8.4.2.2 過去および現在の市場動向 (2019-2024)

8.4.2.3 リサイクルプロセス別市場内訳

8.4.2.4 用途別市場内訳

8.4.2.5 主要企業

8.4.2.6 市場予測 (2025-2033)

8.4.3 その他

8.4.3.1 過去および現在の市場動向 (2019-2024)

8.4.3.2 市場予測 (2025-2033)

8.5 中東・アフリカ

8.5.1.1 市場促進要因

8.5.1.2 過去および現在の市場動向 (2019-2024)

8.5.1.3 リサイクルプロセス別市場内訳

8.5.1.4 用途別市場内訳

8.5.1.5 国別市場内訳

8.5.1.6 主要企業

8.5.1.7 市場予測 (2025-2033)

8.6 地域別魅力的な投資提案

9 世界のPETボトルリサイクル市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 主要企業別市場シェア

9.4 市場プレイヤーのポジショニング

9.5 主要な成功戦略

9.6 競争ダッシュボード

9.7 企業評価象限

10 主要企業のプロフィール

10.1 9 Evergreen (Greenbridge)

10.1.1 事業概要

10.1.2 製品ポートフォリオ

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 Indorama Ventures Public Company Limited

10.2.1 事業概要

10.2.2 製品ポートフォリオ

10.2.3 事業戦略

10.2.4 財務状況

10.2.5 SWOT分析

10.2.6 主要ニュースとイベント

10.3 Krones AG

10.3.1 事業概要

10.3.2 製品ポートフォリオ

10.3.3 事業戦略

10.3.4 財務状況

10.3.5 SWOT分析

10.3.6 主要ニュースとイベント

10.4 PFR Nord GmbH

10.4.1 事業概要

10.4.2 製品ポートフォリオ

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 Phoenix Technologies International LLC (Far Eastern New Century Corporation)

10.5.1 事業概要

10.5.2 製品ポートフォリオ

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

10.6 Plastipak Holdings, Inc.

10.6.1 事業概要

10.6.2 製品ポートフォリオ

10.6.3 事業戦略

10.6.4 SWOT分析

10.6.5 主要ニュースとイベント

10.7 UltrePET, LLC (wTe Corporation)

10.7.1 事業概要

10.7.2 製品ポートフォリオ

10.7.3 事業戦略

10.7.4 SWOT分析

10.7.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

11 世界のPETボトルリサイクル市場 – 業界分析

11.1 促進要因、阻害要因、機会

11.1.1 概要

11.1.2 促進要因

11.1.3 阻害要因

11.1.4 機会

11.1.5 影響分析

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 既存企業間の競争

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 戦略的提言

13 付録

PETボトルリサイクルとは、使用済みのポリエチレンテレフタレート(PET)製飲料容器などを回収し、新たな製品の原料として再利用する活動全般を指します。これは、限りある資源の有効活用、廃棄物の削減、そして地球温暖化対策に貢献する非常に重要な取り組みです。日本では、PETボトルリサイクル推進協議会が中心となり、市町村、事業者、消費者の協力のもと、世界でもトップクラスの高いリサイクル率を維持しています。

PETボトルリサイクルには、主に「マテリアルリサイクル」と「ケミカルリサイクル」の二つの主要な方法があります。マテリアルリサイクルは、回収したPETボトルを洗浄、粉砕し、フレーク状やペレット状に加工して、再びPET製品の原料として利用する方法です。物理的な処理が中心となります。一方、ケミカルリサイクルは、回収したPETボトルを化学的に分解し、PETの原料であるモノマー(単量体)に戻してから、再度PETを合成する方法です。この方法は、不純物の除去が容易で、より高品質なPETを再生できるという特長があります。

再生PETは非常に多様な製品に利用されています。最も注目される用途の一つは「ボトルtoボトル」であり、回収されたPETボトルが再びPETボトルとして生まれ変わります。これには食品衛生法などの厳しい基準を満たす高度な技術が必要です。その他にも、食品容器のトレーやブリスターパック、農業用シートなどの「シート・フィルム」製品に利用されます。また、フリース、作業服、カーペット、自動車の内装材、中綿など、幅広い「繊維製品」の原料としても活用されています。さらに、梱包用バンド、卵パック、文房具、建材など、多岐にわたる製品の原料として使用され、その応用範囲は広がり続けています。

PETボトルリサイクルの効率と品質を高めるための技術は日々進化しています。まず、「選別技術」では、回収されたPETボトルからキャップ、ラベル、他素材の容器などの異物を効率的に除去するため、近赤外線センサーを用いた自動選別機が広く導入されています。次に、「洗浄・異物除去技術」では、粉砕されたPETフレークから残存するラベル片や接着剤、微細な異物を徹底的に除去するため、高温洗浄や摩擦洗浄などが用いられます。特にボトルtoボトル用途では、再生PET特有の臭いや色を取り除く「脱臭・脱色技術」が重要であり、食品衛生上の安全性を確保するために真空下での加熱処理や特殊なフィルターが使われます。ケミカルリサイクルにおいては、化学的に分解されたモノマーから高品質なPET樹脂を効率的に再合成する「重合技術」が、バージン材と同等かそれ以上の品質を持つPETを製造することを可能にしています。