❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

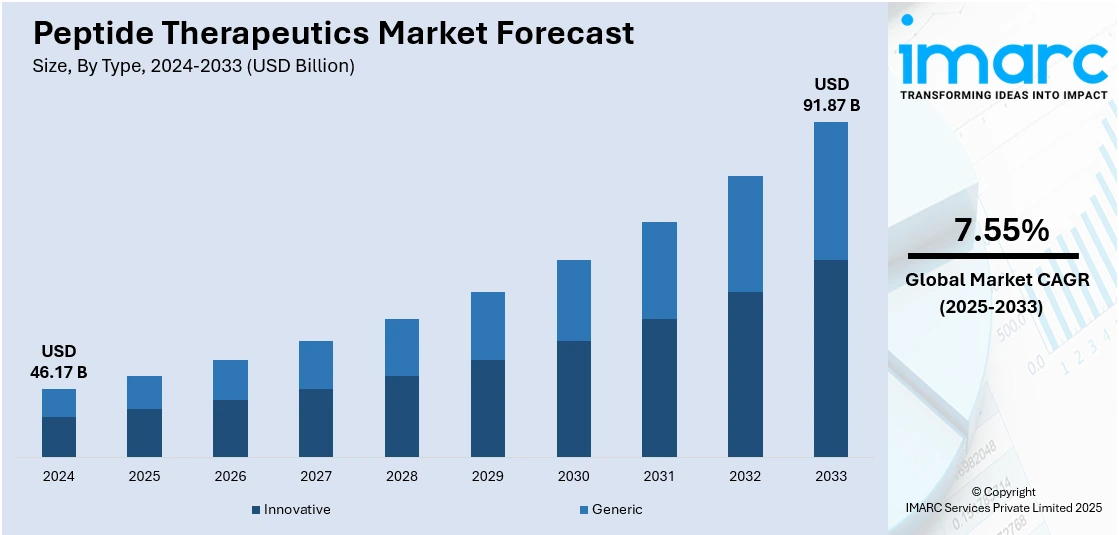

世界のペプチド治療薬市場は、2024年に461.7億ドルと評価され、2033年までに918.7億ドルに達すると予測されており、2025年から2033年の予測期間において年平均成長率(CAGR)7.55%で成長する見込みです。2024年には北米が約40.9%の市場シェアを占め、市場を牽引しています。

市場の成長は、がん、代謝性疾患、感染症といった慢性疾患の罹患率増加に強く牽引されており、これらが標的を絞った効率的な治療法への需要を高めています。ペプチド合成技術(固相ペプチド合成、AIや計算モデリングの統合を含む)、ドラッグデリバリーシステム、バイオアベイラビリティ向上における継続的な進歩が、研究開発と商業的採用を加速させています。さらに、有利な規制承認(FDAの迅速承認や画期的治療薬指定、希少疾患治療への政府支援など)、バイオ医薬品分野への投資増加(例:CordenPharmaによる10億ユーロ超の生産能力拡張投資)、個別化医療における応用拡大も、市場シェアを拡大させる主要因となっています。

慢性疾患の増加は、市場の主要な推進力の一つです。NCBIによると、世界のがん症例は2050年までに3530万件に達すると予測されており、これは2022年の予測症例数から76.6%の増加を示します。ペプチドは高い特異性と特定の生物学的プロセスを標的とする能力により、長期的な管理が必要な慢性疾患に対して有望な治療選択肢を提供します。政府や製薬業界による研究開発投資も、新規ペプチドの創出を促進し、治療の可能性を広げています。

ペプチド合成およびデリバリー技術の進歩も、治療薬の開発と有効性を大きく支えています。固相ペプチド合成や自動合成プラットフォームなどの革新的な技術は、高品質なペプチドの生産を効率的かつ費用対効果の高いものにし、ナノ粒子製剤や経皮パッチなどの改良されたデリバリーシステムは、ペプチドの安定性とバイオアベイラビリティに関する課題を解決しています。

個別化医療への注力の高まりも、世界市場における主要な成長要因です。患者の遺伝的、環境的、ライフスタイル要因に基づいて治療法をカスタマイズする個別化医療において、ペプチドは個々の患者に固有の特定の経路やバイオマーカーを標的とできるように設計できるため、非常に適しています。FDAによると、2014年以降に承認された新薬の25%以上が個別化治療に使用されており、高血圧患者の85%、2型糖尿病患者の80%が個別化アプローチにより目標臨床結果を達成したという報告もあります。

市場はタイプ別に見ると、「革新的ペプチド」が2024年に約64.0%の市場シェアを占め、新規作用機序や強化された標的化能力、改善された薬物動態プロファイルが特徴です。製造者タイプ別では「自社製造」が市場をリードしています。CROやCDMOの専門的なペプチド能力も、企業が前臨床から商業段階へ効率的に移行するのを支援しています。これらの複合的な要因により、ペプチド治療薬市場は今後も堅調な成長が期待されます。

2024年のペプチド医薬品市場では、社内製造が市場シェアの64.4%を占め、製薬会社に生産品質、タイムライン、知的財産に対する高い管理能力を提供している。特に高純度ペプチド薬に必要な複雑な合成プロセスにおいて一貫性を確保し、研究開発と製造の緊密な連携により、臨床開発から商業生産への移行を加速させる。また、需要に応じた生産規模の調整やプロセス改善の迅速な実施が可能となり、革新的なペプチドの開発においては、機密性の高い処方を保護し、外部パートナーへの依存を軽減する。希少疾患や特殊な送達方法を要する治療法では、規制遵守の管理も効率化される。ペプチド医薬品の複雑化と個別化が進むにつれて、社内製造の役割はさらに拡大すると予測される。

合成技術別では、液相ペプチド合成(LPPS)が2024年に約44.3%の市場シェアを占め、単純なペプチドを大規模に生産する上で重要な技術である。この方法は、溶液中でペプチドを合成し、反応モニタリングの容易さ、中間体の精製しやすさ、大量生産における費用対効果の高さが利点である。複雑な修飾や配列を必要としないペプチド、特許切れの治療用ペプチド、初期開発段階の製品に適している。より複雑な分子には固相ペプチド合成(SPPS)への移行が見られるものの、LPPSはそのスケーラビリティ、バッチ処理の効率性、低い試薬コストにより、依然として関連性が高く、規制基準を満たすための高収率と一貫した純度を達成している。

投与経路別では、非経口投与が2024年に約88.7%の市場シェアを占めている。注射による投与は、迅速な吸収、制御された投薬、血流中の最適な治療濃度を保証し、経口製剤の主要な制限である酵素分解や初回通過代謝を回避する。ホルモン調節、がん治療、代謝性疾患、希少疾患管理など幅広い治療をサポートし、インスリンアナログやGLP-1受容体作動薬などの多くの主要ペプチド薬が皮下投与に依存している。オートインジェクターやプレフィルドシリンジなどの送達デバイスの進歩も、患者のコンプライアンスと利便性を向上させている。

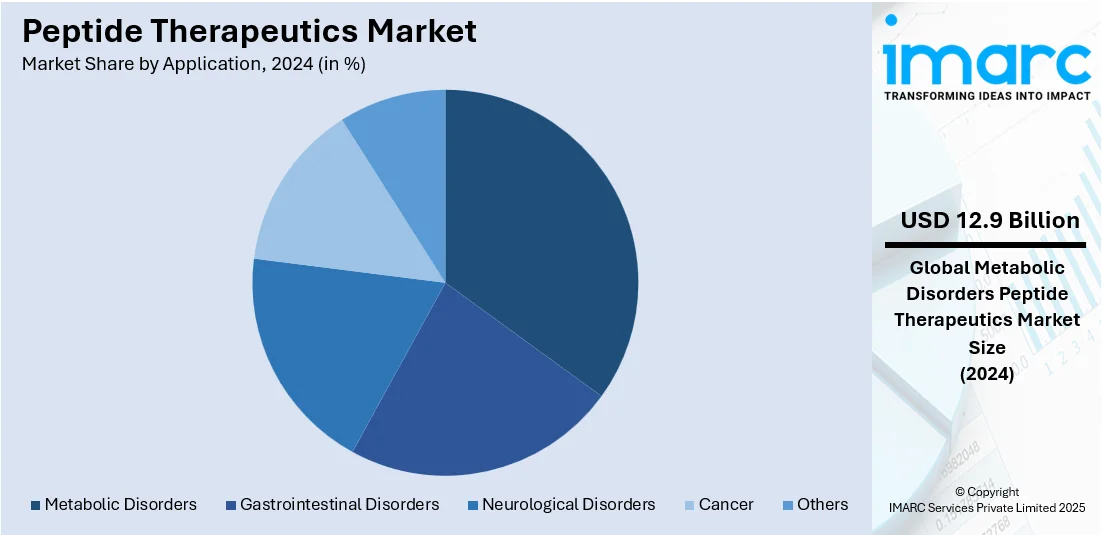

用途別では、代謝性疾患が2024年に約27.9%の市場シェアを占め、糖尿病、肥満、メタボリックシンドロームなどの世界的発生率の増加が牽引している。ペプチドベースの薬剤は、高い特異性、低い毒性、複雑な生物学的経路を調節する能力という明確な利点があり、これらの疾患の治療に理想的である。セマグルチドやリラグルチドなどのGLP-1受容体作動薬は、2型糖尿病と肥満の管理に広く使用されている。ペプチド合成と薬物送達システムの進歩は、ペプチドの安定性とバイオアベイラビリティを高め、治療の可能性を拡大している。

地域別では、北米が2024年に40.9%以上の市場シェアを占め、強力な製薬産業、高度な医療インフラ、高い研究開発投資に牽引されている。特に米国は、主要なバイオテクノロジー企業や研究機関が集中し、がん、代謝性疾患、希少疾患向けのペプチドベースの薬剤開発を活発に行っている。FDAなどの規制機関からの支援や、希少疾病用医薬品および画期的な治療法に対する承認経路の合理化が、革新的なペプチドの市場参入を加速させている。米国単独では北米市場の約86.50%を占め、製薬・バイオテクノロジー企業による研究開発投資の増加、高度な医療インフラ、支援的な償還制度が市場を牽引している。心血管疾患の増加や希少疾患治療薬への公的・私的資金提供の増加も需要を支えている。AIや機械学習の統合、学術機関と産業界の連携もイノベーションを促進している。

欧州市場も、希少疾病用医薬品や専門医薬品に対する強力な規制インセンティブ、Horizon Europeなどの資金提供、骨粗鬆症や神経変性疾患などの加齢関連疾患の負担増により成長している。ドイツやスイスでの製造拠点の拡大、EMAによる新規ペプチド薬の承認増加、抗菌薬耐性(AMR)戦略へのペプチドベースソリューションの統合も市場を強化している。アジア太平洋市場も成長が見込まれる。

世界のペプチド治療薬市場は、新興経済国における医療費の増加、専門治療へのアクセス改善、糖尿病や肥満などの生活習慣病の蔓延を背景に、大きな成長を遂げています。特にインドは糖尿病患者数で世界をリードし、2.12億人が糖尿病を抱え、30歳以上の未治療患者は1.33億人に上ります。インド、中国、韓国などでの国内製薬製造の急速な拡大は、コスト効率の高いペプチド生産を可能にし、市場競争力を高めています。グローバル製薬企業による地域R&Dセンターの設立や、都市人口を中心に高まる個別化医療・予防医療への意識向上も市場の活性化に寄与しています。

ラテンアメリカ市場も、糖尿病や心血管疾患などの慢性疾患の負担増大により進展しています。地域医療システムの改善が進み、ブラジル政府は保健省の専門治療予算を2022年の549億ブラジルレアル(約109.8億米ドル)から2024年には747億ブラジルレアル(約149.4億米ドル)へと34%増額しました。国内企業とグローバル企業の提携による技術移転や現地生産、国際的な規制調和への積極的な参加も市場拡大を後押ししています。

中東・アフリカ市場では、肥満や2型糖尿病などの生活習慣病の発生率増加が市場を牽引しており、世界肥満連盟は2030年までにこの地域の肥満成人数が1,180万人から3,720万人へと200%以上増加すると予測しています。政府主導の医療改革、専門医療サービスへの公共投資の増加、湾岸地域およびサハラ以南地域での医薬品流通ネットワークの戦略的拡大が、高度な治療へのアクセスを改善しています。国際的な臨床研究協力への参加もイノベーションを促進し、ペプチドベースの治療法が各国の治療プロトコルに統合されつつあります。

競争環境は、技術進歩、標的治療への需要増、治療用途の拡大により激化しています。多くの企業が、酵素分解や半減期の短さといった課題を克服するため、経口、経皮、ナノ粒子ベースなどの革新的な薬物送達方法に注力しています。生合成技術や固相ペプチド合成も、スケーラビリティとコスト効率のために改良が進められています。将来の市場は、R&D支出の増加とバイオ医薬品に有利な規制環境に牽引され、着実に成長すると予測されており、ペプチドは腫瘍学、内分泌学、感染症分野で有望な臨床応用が期待されています。市場参加者は、ポートフォリオ強化のため、戦略的提携、ライセンス契約、受託製造パートナーシップを積極的に活用しています。特許切れによりジェネリック医薬品やバイオシミラーが流入し、市場は長期作用型および多機能ペプチドへとシフトしています。

最近の動向としては、2025年4月にCyprumedとMSDが最大4.93億米ドルの潜在的支払いを含む経口ペプチド治療薬開発で提携し、Sai Life Sciencesがインドに自動化されたペプチド研究センターを開設しました。同年3月にはArecor Therapeuticsが新規ペプチド治療薬製剤開発で提携、Shilpa MedicareがハイブリッドCDMOを立ち上げました。2月にはBioconが英国でMHRA承認を受けた初のジェネリックGLP-1ペプチド「リラグルチド」を発売し、Granules IndiaがスイスのCDMO Senn Chemicals AGを約2,299万米ドルで買収するなど、活発な動きが見られます。

本レポートは、2019年から2033年までのペプチド治療薬市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、地域別市場の動向、ポーターのファイブフォース分析、主要企業の競争環境に関する詳細な情報を提供します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のペプチド治療薬市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 革新的

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ジェネリック

6.2.1 市場トレンド

6.2.2 市場予測

7 製造業者タイプ別市場内訳

7.1 外部委託

7.1.1 市場トレンド

7.1.2 市場予測

7.2 内製

7.2.1 市場トレンド

7.2.2 市場予測

8 合成技術別市場内訳

8.1 固相ペプチド合成

8.1.1 市場トレンド

8.1.2 市場予測

8.2 液相ペプチド合成

8.2.1 市場トレンド

8.2.2 市場予測

8.3 ハイブリッド技術

8.3.1 市場トレンド

8.3.2 市場予測

9 投与経路別市場内訳

9.1 非経口

9.1.1 市場トレンド

9.1.2 市場予測

9.2 経口

9.2.1 市場トレンド

9.2.2 市場予測

9.3 その他

9.3.1 市場トレンド

9.3.2 市場予測

10 用途別市場内訳

10.1 消化器疾患

10.1.1 市場トレンド

10.1.2 市場予測

10.2 神経疾患

10.2.1 市場トレンド

10.2.2 市場予測

10.3 代謝性疾患

10.3.1 市場トレンド

10.3.2 市場予測

10.4 がん

10.4.1 市場トレンド

10.4.2 市場予測

10.5 その他

10.5.1 市場トレンド

10.5.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場トレンド

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場トレンド

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場トレンド

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場トレンド

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場トレンド

11.2.7.2 市場予測

11.3 欧州

11.3.1 ドイツ

11.3.1.1 市場トレンド

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場トレンド

11.3.2.2 市場予測

11.3.3 英国

11.3.3.1 市場トレンド

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場トレンド

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場トレンド

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターのファイブフォース分析

14.1 概要

14.2 買い手の交渉力

14.3 サプライヤーの交渉力

14.4 競争の程度

14.5 新規参入の脅威

14.6 代替品の脅威

15 価格分析

16 競争環境

16.1 市場構造

16.2 主要プレーヤー

16.3 主要プレーヤーのプロファイル

16.3.1 Amgen Inc.

16.3.1.1 会社概要

16.3.1.2 製品ポートフォリオ

16.3.1.3 財務状況

16.3.1.4 SWOT分析

16.3.2 Apitope International NV

16.3.2.1 会社概要

16.3.2.2 製品ポートフォリオ

16.3.3 Arch Biopartners Inc.

16.3.3.1 会社概要

16.3.3.2 製品ポートフォリオ

16.3.3.3 財務状況

16.3.4 AstraZeneca plc

16.3.4.1 会社概要

16.3.4.2 製品ポートフォリオ

16.3.4.3 財務状況

16.3.4.4 SWOT分析

16.3.5 Circle Pharma Inc.

16.3.5.1 会社概要

16.3.5.2 製品ポートフォリオ

16.3.6 Corden Pharma GmbH

16.3.6.1 会社概要

16.3.6.2 製品ポートフォリオ

16.3.7 F. Hoffmann-La Roche AG

16.3.7.1 会社概要

16.3.7.2 製品ポートフォリオ

16.3.7.3 SWOT分析

16.3.8 Ipsen Group

16.3.8.1 会社概要

16.3.8.2 製品ポートフォリオ

16.3.8.3 財務状況

16.3.8.4 SWOT分析

16.3.9 Lonza Group AG

16.3.9.1 会社概要

16.3.9.2 製品ポートフォリオ

16.3.9.3 財務状況

16.3.9.4 SWOT分析

16.3.10 Novo Nordisk A/S

16.3.10.1 会社概要

16.3.10.2 製品ポートフォリオ

16.3.10.3 財務状況

16.3.10.4 SWOT分析

16.3.11 Pfizer Inc.

16.3.11.1 会社概要

16.3.11.2 製品ポートフォリオ

16.3.11.3 財務状況

16.3.11.4 SWOT分析

16.3.12 Teva Pharmaceuticals Industries Ltd.

16.3.12.1 会社概要

16.3.12.2 製品ポートフォリオ

16.3.12.3 財務状況

16.3.12.4 SWOT分析

16.3.13 Zealand Pharma A/S

16.3.13.1 会社概要

16.3.13.2 製品ポートフォリオ

16.3.13.3 財務状況

List of Figures

図1:グローバル:ペプチド治療薬市場:主要な推進要因と課題

図2:グローバル:ペプチド治療薬市場:販売額(10億米ドル)、2019-2024年

図3:グローバル:ペプチド治療薬市場予測:販売額(10億米ドル)、2025-2033年

図4:グローバル:ペプチド治療薬市場:タイプ別内訳(%)、2024年

図5:世界:ペプチド治療薬市場:製造業者タイプ別内訳(%)、2024年

図6:世界:ペプチド治療薬市場:合成技術別内訳(%)、2024年

図7:世界:ペプチド治療薬市場:投与経路別内訳(%)、2024年

図8:世界:ペプチド治療薬市場:用途別内訳(%)、2024年

図9:世界:ペプチド治療薬市場:地域別内訳(%)、2024年

図10:世界:ペプチド治療薬(革新的)市場:販売額(100万米ドル)、2019年および2024年

図11:世界:ペプチド治療薬(革新的)市場予測:販売額(100万米ドル)、2025年~2033年

図12:世界:ペプチド治療薬(後発医薬品)市場:販売額(100万米ドル)、2019年および2024年

図13:世界:ペプチド治療薬(後発医薬品)市場予測:販売額(100万米ドル)、2025年~2033年

図14:世界:ペプチド治療薬(外部委託)市場:販売額(100万米ドル)、2019年および2024年

図15:世界:ペプチド治療薬(外部委託)市場予測:販売額(100万米ドル)、2025年~2033年

図16:世界:ペプチド治療薬(自社製造)市場:販売額(100万米ドル)、2019年および2024年

図17:世界:ペプチド治療薬(自社製造)市場予測:販売額(100万米ドル)、2025年~2033年

図18:世界:ペプチド治療薬(固相ペプチド合成)市場:販売額(100万米ドル)、2019年および2024年

図19:世界:ペプチド治療薬(固相ペプチド合成)市場予測:販売額(100万米ドル)、2025年~2033年

図20:世界:ペプチド治療薬(液相ペプチド合成)市場:販売額(100万米ドル)、2019年および2024年

図21:世界:ペプチド治療薬(液相ペプチド合成)市場予測:販売額(100万米ドル)、2025年~2033年

図22:世界:ペプチド治療薬(ハイブリッド技術)市場:販売額(100万米ドル)、2019年および2024年

図23:世界:ペプチド治療薬(ハイブリッド技術)市場予測:販売額(100万米ドル)、2025年~2033年

図24:世界:ペプチド治療薬(非経口)市場:販売額(100万米ドル)、2019年および2024年

図25:世界:ペプチド治療薬(非経口)市場予測:販売額(100万米ドル)、2025年~2033年

図26:世界:ペプチド治療薬(経口)市場:販売額(100万米ドル)、2019年および2024年

図27:世界:ペプチド治療薬(経口)市場予測:販売額(100万米ドル)、2025年~2033年

図28:世界:ペプチド治療薬(その他の投与経路)市場:販売額(100万米ドル)、2019年および2024年

図29:世界:ペプチド治療薬(その他の投与経路)市場予測:販売額(100万米ドル)、2025年~2033年

図30:世界:ペプチド治療薬(消化器疾患)市場:販売額(100万米ドル)、2019年および2024年

図31:世界:ペプチド治療薬(消化器疾患)市場予測:販売額(100万米ドル)、2025年~2033年

図32:世界:ペプチド治療薬(神経疾患)市場:販売額(100万米ドル)、2019年および2024年

図33:世界:ペプチド治療薬(神経疾患)市場予測:販売額(100万米ドル)、2025年~2033年

図34:世界:ペプチド治療薬(代謝性疾患)市場:販売額(100万米ドル)、2019年および2024年

図35:世界:ペプチド治療薬(代謝性疾患)市場予測:販売額(100万米ドル)、2025年~2033年

図36:世界:ペプチド治療薬(がん)市場:販売額(100万米ドル)、2019年および2024年

図37:世界:ペプチド治療薬(がん)市場予測:販売額(100万米ドル)、2025年~2033年

図38:世界:ペプチド治療薬(その他の用途)市場:販売額(100万米ドル)、2019年および2024年

図39:世界:ペプチド治療薬(その他の用途)市場予測:販売額(100万米ドル)、2025年~2033年

図40:北米:ペプチド治療薬市場:販売額(100万米ドル)、2019年および2024年

図41: 北米: ペプチド治療薬市場予測: 販売額 (百万米ドル), 2025年~2033年

図42: 米国: ペプチド治療薬市場: 販売額 (百万米ドル), 2019年および2024年

図43: 米国: ペプチド治療薬市場予測: 販売額 (百万米ドル), 2025年~2033年

図44: カナダ: ペプチド治療薬市場: 販売額 (百万米ドル), 2019年および2024年

図45: カナダ: ペプチド治療薬市場予測: 販売額 (百万米ドル), 2025年~2033年

図46: アジア太平洋: ペプチド治療薬市場: 販売額 (百万米ドル), 2019年および2024年

図47: アジア太平洋: ペプチド治療薬市場予測: 販売額 (百万米ドル), 2025年~2033年

図48: 中国: ペプチド治療薬市場: 販売額 (百万米ドル), 2019年および2024年

図49: 中国: ペプチド治療薬市場予測: 販売額 (百万米ドル), 2025年~2033年

図50: 日本: ペプチド治療薬市場: 販売額 (百万米ドル), 2019年および2024年

図51: 日本: ペプチド治療薬市場予測: 販売額 (百万米ドル), 2025年~2033年

図52: インド: ペプチド治療薬市場: 販売額 (百万米ドル), 2019年および2024年

図53: インド: ペプチド治療薬市場予測: 販売額 (百万米ドル), 2025年~2033年

図54: 韓国: ペプチド治療薬市場: 販売額 (百万米ドル), 2019年および2024年

図55: 韓国: ペプチド治療薬市場予測: 販売額 (百万米ドル), 2025年~2033年

図56: オーストラリア: ペプチド治療薬市場: 販売額 (百万米ドル), 2019年および2024年

図57: オーストラリア: ペプチド治療薬市場予測: 販売額 (百万米ドル), 2025年~2033年

図58: インドネシア: ペプチド治療薬市場: 販売額 (百万米ドル), 2019年および2024年

図59: インドネシア: ペプチド治療薬市場予測: 販売額 (百万米ドル), 2025年~2033年

図60: その他: ペプチド治療薬市場: 販売額 (百万米ドル), 2019年および2024年

図61: その他: ペプチド治療薬市場予測: 販売額 (百万米ドル), 2025年~2033年

図62: 欧州: ペプチド治療薬市場: 販売額 (百万米ドル), 2019年および2024年

図63: 欧州: ペプチド治療薬市場予測: 販売額 (百万米ドル), 2025年~2033年

図64: ドイツ: ペプチド治療薬市場: 販売額 (百万米ドル), 2019年および2024年

図65: ドイツ: ペプチド治療薬市場予測: 販売額 (百万米ドル), 2025年~2033年

図66: フランス: ペプチド治療薬市場: 販売額 (百万米ドル), 2019年および2024年

図67: フランス: ペプチド治療薬市場予測: 販売額 (百万米ドル), 2025年~2033年

図68: 英国: ペプチド治療薬市場: 販売額 (百万米ドル), 2019年および2024年

図69: 英国: ペプチド治療薬市場予測: 販売額 (百万米ドル), 2025年~2033年

図70: イタリア: ペプチド治療薬市場: 販売額 (百万米ドル), 2019年および2024年

図71: イタリア: ペプチド治療薬市場予測: 販売額 (百万米ドル), 2025年~2033年

図72: スペイン: ペプチド治療薬市場: 販売額 (百万米ドル), 2019年および2024年

図73: スペイン: ペプチド治療薬市場予測: 販売額 (百万米ドル), 2025年~2033年

図74: ロシア: ペプチド治療薬市場: 販売額 (百万米ドル), 2019年および2024年

図75: ロシア: ペプチド治療薬市場予測: 販売額 (百万米ドル), 2025年~2033年

図76: その他: ペプチド治療薬市場: 販売額 (百万米ドル), 2019年および2024年

図77: その他: ペプチド治療薬市場予測: 販売額 (百万米ドル), 2025年~2033年

図78: ラテンアメリカ: ペプチド治療薬市場: 販売額 (百万米ドル), 2019年および2024年

図79: ラテンアメリカ: ペプチド治療薬市場予測: 販売額 (百万米ドル), 2025年~2033年

図80: ブラジル: ペプチド治療薬市場: 販売額 (百万米ドル), 2019年および2024年

図81: ブラジル: ペプチド治療薬市場予測: 販売額 (百万米ドル), 2025年~2033年

図82: メキシコ: ペプチド治療薬市場: 売上高 (百万米ドル)、2019年および2024年

図83: メキシコ: ペプチド治療薬市場予測: 売上高 (百万米ドル)、2025年~2033年

図84: その他: ペプチド治療薬市場: 売上高 (百万米ドル)、2019年および2024年

図85: その他: ペプチド治療薬市場予測: 売上高 (百万米ドル)、2025年~2033年

図86: 中東およびアフリカ: ペプチド治療薬市場: 売上高 (百万米ドル)、2019年および2024年

図87: 中東およびアフリカ: ペプチド治療薬市場: 国別内訳 (%)、2024年

図88: 中東およびアフリカ: ペプチド治療薬市場予測: 売上高 (百万米ドル)、2025年~2033年

図89: 世界: ペプチド治療薬産業: SWOT分析

図90: 世界: ペプチド治療薬産業: バリューチェーン分析

図91: 世界: ペプチド治療薬産業: ポーターの5つの力分析

ペプチド医薬品は、アミノ酸が短い鎖状に結合したペプチドを有効成分とする薬剤の総称でございます。特定の生体分子に高い選択性で結合し、その機能を調節することで薬効を発揮いたします。タンパク質と比較して分子量が小さく、化学合成が可能であるため、品質管理が容易で、免疫原性が低いという利点がございます。一方で、生体内での安定性が低く、分解されやすい、経口吸収性が悪いといった課題も抱えております。

種類としましては、まず天然由来のペプチドを模倣または改変したものが挙げられます。例えば、インスリンやオキシトシン、バソプレシンなどがこれに該当いたします。合成ペプチドとしては、直鎖状ペプチドの他、生体内安定性や膜透過性を高めるために環状化した環状ペプチド、ポリエチレングリコール(PEG)などを結合させて血中半減期を延長したPEG化ペプチド、脂質を結合させた脂質化ペプチドなど、様々な修飾が施されたものが開発されております。また、抗菌作用を持つ抗菌ペプチドや、細胞内へ薬剤を導入するキャリアとして機能する細胞透過性ペプチドなどもございます。ペプチドの構造を模倣しつつ、非ペプチド骨格を持つペプチドミメティクスも関連分野として注目されております。

用途・応用分野は非常に広範でございます。代謝性疾患においては、糖尿病治療薬としてインスリン製剤やGLP-1受容体作動薬(例:リラグルチド、セマグルチド)が広く用いられております。がん治療においては、ソマトスタチンアナログが神経内分泌腫瘍の治療に利用される他、ペプチドを標的とした放射性核種療法(PRRT)も進展しております。感染症分野では、新たな抗菌薬としての抗菌ペプチドの研究開発が進められております。心血管疾患、炎症性疾患、神経疾患、内分泌疾患など、多岐にわたる疾患領域でホルモン補充療法や免疫調節、疼痛管理などに利用されております。診断薬としても、特定の疾患マーカーに結合するペプチドを用いたイメージング剤が開発されております。

関連技術としましては、まずペプチドの製造技術が重要でございます。固相合成法や液相合成法といった化学合成法、あるいは遺伝子組換え技術を用いた組換えペプチド生産法が確立されております。ペプチドの生体内安定性や薬物動態を改善するための修飾技術も不可欠で、前述のPEG化や環状化、脂質化の他、炭化水素ステイプルなどの技術がございます。また、標的部位への効率的な送達を実現するためのドラッグデリバリーシステム(DDS)として、ナノ粒子やリポソーム、経皮吸収製剤などの研究開発も活発に行われております。さらに、計算科学を用いたペプチドの設計・最適化、ハイスループットスクリーニングによる新規ペプチドの探索、質量分析法による詳細な構造解析なども、ペプチド医薬品開発を支える重要な技術でございます。