❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

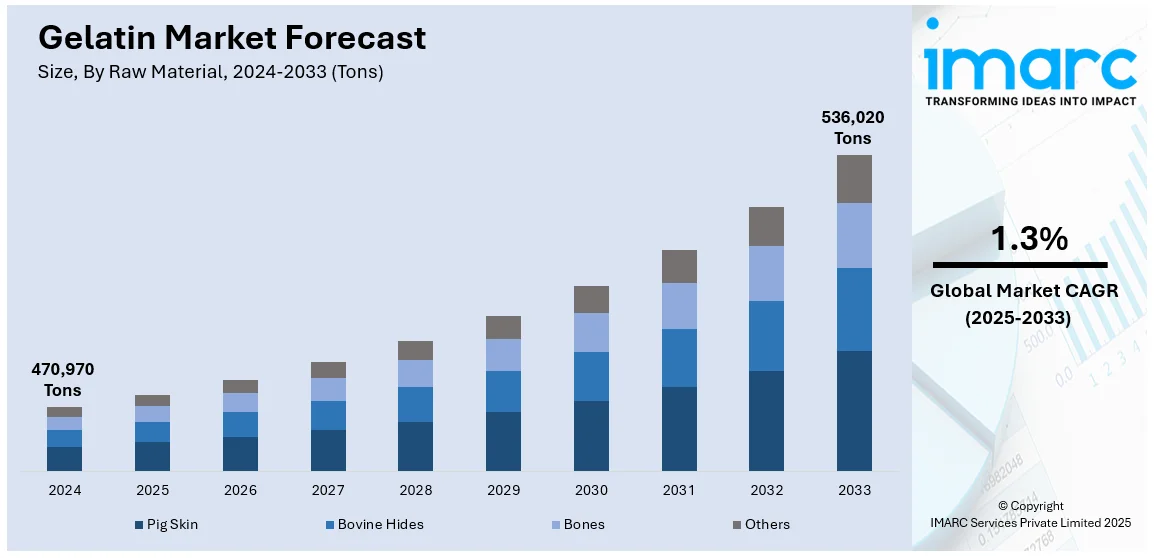

世界のゼラチン市場は、2024年に470,970トンと評価され、2033年には536,020トンに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)1.3%で成長します。2024年現在、欧州が市場の39.5%以上を占め、最大のシェアを誇ります。

この成長は、天然・クリーンラベル成分への消費者の需要増加、健康意識の高まりによる医薬品・栄養補助食品分野の拡大、製品製造プロセスの技術革新によって推進されています。食品、医薬品、化粧品産業からの需要増に加え、消費者の健康意識の高まりが、ゼラチンを栄養補助食品、高タンパク製品、機能性食品への利用を促進しています。

GELITA社はFi Europe 2023で、高タンパクバーや強化グミ向けの革新的なゼラチン・コラーゲンペプチドソリューションを発表しました。医薬品分野では、ゼラチンの生体適合性と消化のしやすさから、カプセル、ドラッグデリバリー、創傷ケアへの応用が拡大。化粧品や食品におけるクリーンラベル・天然成分のトレンドも採用を後押しし、写真、バイオテクノロジー、包装分野での応用拡大も市場に貢献しています。

米国は、強化飲料や機能性食品の人気上昇により主要な地域市場となっており、ゼラチン

ゼラチン市場において、豚皮ゼラチンは天然で機能的な特性、消費者の自然志向、加工技術の進歩により最も優勢なセグメントです。菓子、食肉加工、乳製品などでゲル化剤、乳化剤、安定剤として利用され、需要が高まっています。

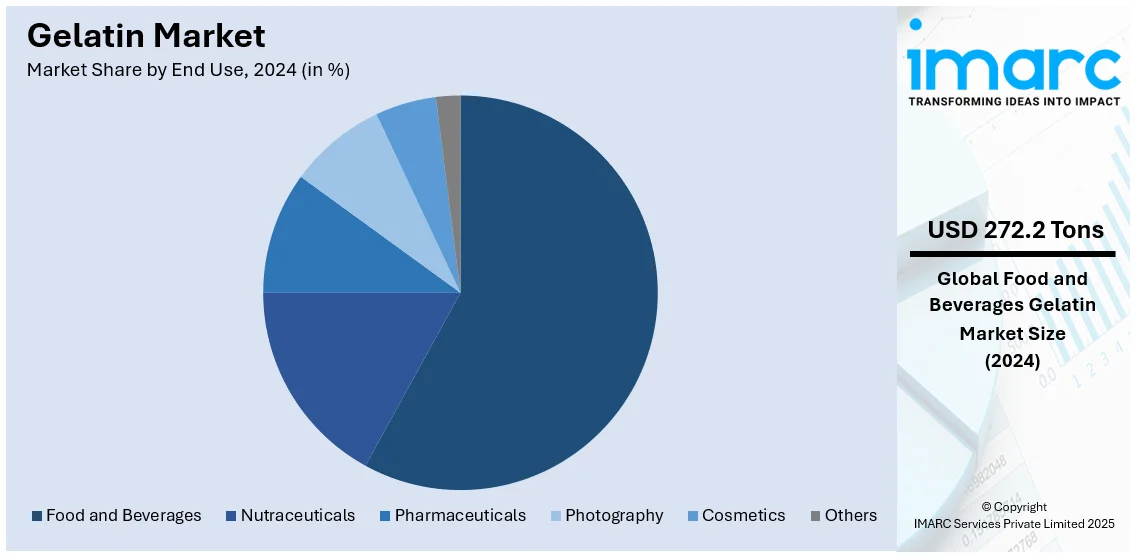

エンドユース別では、食品・飲料分野が2024年に市場シェアの約57.8%を占め、市場を牽引しています。ゼラチンは、菓子、乳製品、デザート、食肉製品などで食感、安定性、口当たりを向上させる多機能性を持ち、ゲル化剤、安定剤、増粘剤、乳化剤として広く使用されます。天然由来であるためクリーンラベル製品への需要にも対応し、タンパク質含有量の高い機能性食品や低脂肪製品など、健康志向の消費者の需要増加も市場を後押ししています。プロテインバーなどの健康的なスナックへの応用も進み、食品メーカーはゼラチンが食品の食感や外観を向上させる点を重視し、市場競争力を維持しています。

地域別では、ヨーロッパが2024年に39.5%以上の最大の市場シェアを占めています。イノベーション、高品質製品への消費者の嗜好、最先端の加工技術、厳格な品質・安全規制がその要因です。ドイツ、フランス、オランダに主要生産者が存在し、菓子、乳製品、食肉加工業界でのゼラチン消費が急速に増加しています。また、生体適合性と安全性に優れるゼラチンは、カプセルや医療機器の製造に利用されるため、医薬品産業も重要な収益源です。食品・飲料分野では、増粘剤、ゲル化剤、清澄剤としての機能的特性により、マシュマロ、グミ、ゼリーなどの菓子製品、デザート、ムース、乳飲料で広く使用されています。クリーンラベルや低糖製品への移行、ワインやビールなどの清澄剤としての利用も進み、植物由来製品など新たなトレンドに対応する特殊ゼラチンソリューションへの需要も高まっています。

米国市場は、2024年に北米市場全体の約80%を占め、医薬品カプセル化、創傷ケア、ワクチン製造など、ヘルスケア産業での利用拡大が顕著です。生分解性や生体適合性といったゼラチンの特性は、ソフトカプセルやハードカプセルに理想的であり、持続放出製剤などのドラッグデリバリーシステムの革新にも貢献しています。予防医療や栄養補助食品への関心の高まりも、グミ型ビタミンやサプリメントの主要成分としての採用を促進しています。

アジア太平洋地域では、乳製品の食感、安定性、保存期間の向上にゼラチンが不可欠であり、その使用が増加しています。インドの乳製品部門は2024-25年度に13-14%の収益増が見込まれています。ヨーグルト、プリン、チーズなどの付加価値の高い乳製品の消費増加が、安定剤やゲル化剤としてのゼラチンの機能性を際立たせています。低脂肪製品の処方においても、味や食感を損なうことなく脂肪分の減少を補う役割を果たし、タンパク質強化飲料などの機能性乳製品への移行もゼラチンの採用を推進しています。

世界のゼラチン市場は競争が激しく、主要企業は製品革新、戦略的提携、生産能力拡大を通じて優位性を追求している。機能性向上と用途拡大のための研究開発も活発で、栄養補助食品や医薬品向けカスタムソリューション開発、M&Aによる市場強化が進められている。

ラテンアメリカでは、可処分所得の増加が化粧品・パーソナルケア製品需要を牽引し、ゼラチンの採用を促進。2021年から2040年にかけて実質可処分所得が約60%増加すると予測される。ゼラチンはアンチエイジングクリームやヘアケア製品に、その保湿・強化特性から利用され、コラーゲン豊富な組成が肌の弾力性や若返りを求める消費者の嗜好に合致。生体活性成分の安定性・有効性を高め、生体適合性と機能的利点から現代の美容製品に不可欠となっている。

中東・アフリカ地域では、健康志向の食事が重視され、ウェルネスミールでのゼラチン採用が増加。観光が料理革新を牽引する中、健康志向で持続可能なメニュー開発におけるゼラチンの役割が顕著。UAEの国際観光客支出は2023年に約40%増を記録した。高タンパク質スナックや強化食品、特製デザートへの配合は、健康的で機能的な食品体験を求める旅行者のニーズに応える。バランスの取れた栄養と持続可能性への配慮から、ゼラチンはウェルネス志向のホスピタリティ産業で不可欠な成分となっている。

ゼラチン市場はGelita AG、Rousselot、PB Leinerなどが牽引し、製品革新、戦略的提携、生産能力拡大で競争優位を確立。機能性向上と用途拡大のためのR&Dに注力し、栄養補助食品・医薬品向けカスタムソリューション開発も進める。M&Aによる市場強化や、多様な最終用途産業の需要に応えるための製造改善も活発。

最新の動向として、2024年12月、BIO INXは3Dバイオプリンティング用ゼラチンベース樹脂「BIORES INX」を発表し、生体適合性と印刷課題解消を実現。同月、Lapi GelatineはFiE 2024で欧州生産の先進ゼラチン・コラーゲンペプチドソリューションを展示した。8月、Aenovaはルーマニアに年間10億個のグミを生産する新ラインを年末までに稼働させると発表、食品・医薬品グレードに対応。5月、Nitta Gelatin India Ltdはケララ州でコラーゲンペプチド拡張プロジェクトに着手。2月、CaldicとNitta Gelatinは欧州の食品・医薬品・パーソナルケア市場向けにコラーゲン・特殊ゼラチンソリューションの戦略的提携を締結した。

本レポートは、2019年から2033年までのゼラチン市場に関する包括的な定量的分析を提供。市場の推進要因、課題、機会、地域・国レベルの市場を詳述する。ポーターの5つの力分析により競争レベルと市場の魅力を評価し、競争環境分析は主要企業の市場での位置付けを理解するのに役立つ。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 特性

4.3 主要な業界トレンド

5 世界のゼラチン産業

5.1 市場概要

5.2 市場実績

5.2.1 数量トレンド

5.2.2 金額トレンド

5.3 価格分析

5.3.1 主要価格指標

5.3.2 価格構造

5.3.3 価格トレンド

5.4 COVID-19の影響

5.5 地域別市場内訳

5.6 原材料別市場内訳

5.7 用途別市場内訳

5.8 市場予測

5.9 SWOT分析

5.9.1 概要

5.9.2 強み

5.9.3 弱み

5.9.4 機会

5.9.5 脅威

5.10 バリューチェーン分析

5.10.1 原材料調達

5.10.2 製造

5.10.3 マーケティング

5.10.4 流通

5.10.5 輸出

5.10.6 最終用途

5.11 ポーターの5フォース分析

5.11.1 概要

5.11.2 買い手の交渉力

5.11.3 供給者の交渉力

5.11.4 競争の度合い

5.11.5 新規参入の脅威

5.11.6 代替品の脅威

5.12 貿易データ

5.12.1 輸入

5.12.2 輸出

5.13 主要な市場推進要因と成功要因

6 主要地域の市場実績

6.1 ヨーロッパ

6.1.1 市場トレンド

6.1.2 市場予測

6.2 北米

6.2.1 市場トレンド

6.2.2 市場予測

6.3 アジア

6.3.1 市場トレンド

6.3.2 市場予測

6.4 南米

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 原材料別市場

7.1 豚皮

7.1.1 市場トレンド

7.1.2 市場予測

7.2 牛皮

7.2.1 市場トレンド

7.2.2 市場予測

7.3 骨

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 用途別市場

8.1 食品・飲料

8.1.1 市場トレンド

8.1.2 市場予測

8.2 栄養補助食品

8.2.1 市場トレンド

8.2.2 市場予測

8.3 医薬品

8.3.1 市場トレンド

8.3.2 市場予測

8.4 写真用

8.4.1 市場トレンド

8.4.2 市場予測

8.5 化粧品

8.5.1 市場トレンド

8.5.2 市場予測

8.6 その他

8.6.1 市場トレンド

8.6.2 市場予測

9 競争環境

9.1 競争構造

9.2 主要企業の生産能力

10 ゼラチン製造プロセス

10.1 製品概要

10.2 製造プロセス

10.3 詳細なプロセスフロー

10.4 原材料所要量

10.5 マスバランスと原料転換率

11 ゼラチン原料市場分析

11.1 牛骨および豚骨

11.1.1 市場実績

11.1.1.1 数量動向

11.1.1.2 金額動向

11.1.2 価格動向

11.1.3 地域別市場内訳

11.1.4 主要サプライヤー

11.2 炭酸ナトリウム

11.2.1 市場実績

11.2.1.1 数量動向

11.2.1.2 金額動向

11.2.2 価格動向

11.2.3 地域別市場内訳

11.2.4 主要サプライヤー

11.3 塩酸

11.3.1 市場実績

11.3.1.1 数量動向

11.3.1.2 金額動向

11.3.2 価格動向

11.3.3 地域別市場内訳

11.3.4 主要サプライヤー

11.4 生石灰

11.4.1 市場実績

11.4.1.1 数量動向

11.4.1.2 金額動向

11.4.2 価格動向

11.4.3 地域別市場内訳

11.4.4 主要サプライヤー

12 主要プレーヤーのプロファイル

12.1 Gelita AG (旧DGF Stoess)

12.2 Rousselot SAS

12.3 PB Gelatin (Tessenderlo Group)

12.4 Sterling Biotech Ltd

12.5 Weishardt Group

12.6 新田ゼラチン

図表リスト

Figure 1: 世界:ゼラチン市場:主要な推進要因と課題

Figure 2: 世界:ゼラチン市場:販売数量動向(千トン)、2019-2024年

Figure 3: 世界:ゼラチン市場:販売金額動向(10億米ドル)、2019-2024年

Figure 4: 世界:ゼラチン市場:平均価格動向(米ドル/トン)、2019-2024年

Figure 5: ゼラチン市場:価格構造

Figure 6: 世界:ゼラチン市場予測:平均価格動向(米ドル/トン)、2025-2033年

Figure 7: 世界:ゼラチン市場:地域別内訳(%)、2024年

Figure 8: 世界:ゼラチン市場:原材料別内訳(%)、2024年

Figure 9: 世界:ゼラチン市場:最終用途別内訳(%)、2024年

Figure 10: 世界:ゼラチン市場予測:販売数量動向(千トン)、2025-2033年

Figure 11: 世界:ゼラチン市場予測:販売金額動向(10億米ドル)、2025-2033年

Figure 12: 世界:ゼラチン産業:SWOT分析

Figure 13: 世界:ゼラチン産業:バリューチェーン分析

Figure 14: 世界:ゼラチン産業:ポーターの5つの力分析

Figure 15: 世界:ゼラチン市場:国別輸入数量内訳(%)、2024年

Figure 16: 米国:ゼラチン市場:輸入数量動向(トン)、2024年

Figure 17: 世界:ゼラチン市場:国別輸出数量内訳(%)、2024年

Figure 18: ブラジル:ゼラチン市場:輸出数量動向(トン)、2024年

Figure 19: 欧州:ゼラチン市場:数量動向(千トン)、2019年および2024年

Figure 20: 欧州:ゼラチン市場予測:数量動向(千トン)、2025-2033年

Figure 21: 北米:ゼラチン市場:数量動向(千トン)、2019年および2024年

Figure 22: 北米:ゼラチン市場予測:数量動向(千トン)、2025-2033年

Figure 23: アジア:ゼラチン市場:数量動向(千トン)、2019年および2024年

Figure 24: アジア:ゼラチン市場予測:数量動向(千トン)、2025-2033年

Figure 25: 南米:ゼラチン市場:数量動向(千トン)、2019年および2024年

Figure 26: 南米:ゼラチン市場予測:数量動向(千トン)、2025-2033年

Figure 27: その他:ゼラチン市場:数量動向(千トン)、2019年および2024年

Figure 28: その他:ゼラチン市場予測:数量動向(千トン)、2025-2033年

Figure 29: 世界:ゼラチン市場(豚皮):数量動向(千トン)、2019年および2024年

Figure 30: 世界:ゼラチン市場予測(豚皮):数量動向(千トン)、2025-2033年

Figure 31: 世界:ゼラチン市場(牛皮):数量動向(千トン)、2019年および2024年

Figure 32: 世界:ゼラチン市場予測(牛皮):数量動向(千トン)、2025-2033年

図33:世界のゼラチン市場(骨):生産量推移(千トン)、2019年および2024年

図34:世界のゼラチン市場予測(骨):生産量推移(千トン)、2025年~2033年

図35:世界のゼラチン市場(その他の原材料):生産量推移(千トン)、2019年および2024年

図36:世界のゼラチン市場予測(その他の原材料):生産量推移(千トン)、2025年~2033年

図37:世界のゼラチン市場(食品・飲料):生産量推移(千トン)、2019年および2024年

図38:世界のゼラチン市場予測(食品・飲料):生産量推移(千トン)、2025年~2033年

図39:世界のゼラチン市場(栄養補助食品):生産量推移(千トン)、2019年および2024年

図40:世界のゼラチン市場予測(栄養補助食品):生産量推移(千トン)、2025年~2033年

図41:世界のゼラチン市場(医薬品):生産量推移(千トン)、2019年および2024年

図42:世界のゼラチン市場予測(医薬品):生産量推移(千トン)、2025年~2033年

図43:世界のゼラチン市場(写真):生産量推移(千トン)、2019年および2024年

図44:世界のゼラチン市場予測(写真):生産量推移(千トン)、2025年~2033年

図45:世界のゼラチン市場(化粧品):生産量推移(千トン)、2019年および2024年

図46:世界のゼラチン市場予測(化粧品):生産量推移(千トン)、2025年~2033年

図47:世界のゼラチン市場(その他の最終用途):生産量推移(千トン)、2019年および2024年

図48:世界のゼラチン市場予測(その他の最終用途):生産量推移(千トン)、2025年~2033年

図49:ゼラチン製造:詳細なプロセスフロー

図50:ゼラチン製造:原料の転換率

図51:世界の牛骨・豚骨市場:生産量推移(百万トン)、2019年~2024年

図52:世界の牛骨・豚骨市場:生産額推移(百万米ドル)、2019年~2024年

図53:世界の牛骨・豚骨市場:価格推移(米ドル/トン)、2019年~2024年

図54:世界の牛骨・豚骨市場:地域別内訳(%)、2024年

図55:世界の牛骨・豚骨市場予測:生産量推移(百万トン)、2025年~2033年

図56:世界の牛骨・豚骨市場予測:生産額推移(百万米ドル)、2025年~2033年

図57:世界の炭酸ナトリウム市場:生産量推移(百万トン)、2019年~2024年

図58:世界の炭酸ナトリウム市場:生産額推移(百万米ドル)、2019年~2024年

図59:世界の炭酸ナトリウム市場:価格推移(米ドル/トン)、2019年~2024年

図60:世界の炭酸ナトリウム市場:地域別内訳(%)、2024年

図61:世界の炭酸ナトリウム市場予測:生産量推移(百万トン)、2025年~2033年

図62:世界の炭酸ナトリウム市場予測:生産額推移(百万米ドル)、2025年~2033年

図63:世界の塩酸市場:生産量推移(百万トン)、2019年~2024年

図64:世界の塩酸市場:生産額推移(百万米ドル)、2019年~2024年

図65:世界の塩酸市場:価格推移(米ドル/トン)、2019年~2024年

図66:世界の塩酸市場:地域別内訳(%)、2024年

図67:世界の塩酸市場予測:生産量推移(百万トン)、2025年~2033年

図68:世界の塩酸市場予測:生産額推移(百万米ドル)、2025年~2033年

図69:世界の生石灰市場:生産量推移(百万トン)、2019年~2024年

図70:世界の生石灰市場:生産額推移(百万米ドル)、2019年~2024年

図71:世界の生石灰市場:価格推移(米ドル/トン)、2019年~2024年

図72:世界の生石灰市場:地域別内訳(%)、2024年

図73:世界の生石灰市場予測:生産量推移(百万トン)、2025年~2033年

図74:世界の生石灰市場予測:生産額推移(百万米ドル)、2025年~2033年

ゼラチンは、動物の皮膚、骨、結合組織などに含まれるコラーゲンを熱水で抽出・加水分解して得られる天然由来のタンパク質です。主に豚皮、牛骨、魚皮などが原料として用いられます。常温では固体ですが、温水に溶かすと液体となり、冷却すると再びゲル状に固まるという可逆的な性質を持っています。このゲル化能、増粘性、安定性、乳化性などが特徴です。

種類としては、製造工程の違いにより大きく二つに分けられます。一つは酸処理によって作られる「A型ゼラチン」で、主に豚皮を原料とし、等電点が高いのが特徴です。もう一つはアルカリ処理によって作られる「B型ゼラチン」で、主に牛骨や牛皮を原料とし、等電点が低いという特徴があります。また、魚由来の「魚ゼラチン」もあり、これは融点が低い傾向があり、特定の食文化や宗教的制約に対応できる利点があります。形状としては、板状の「板ゼラチン」や粉末状の「粉ゼラチン」が一般的です。

用途は非常に多岐にわたります。食品分野では、ゼリー、マシュマロ、グミキャンディ、ムース、プリンなどのデザート類、ヨーグルトやアイスクリームなどの乳製品、ハムやソーセージなどの加工肉製品に、ゲル化剤や安定剤、増粘剤として広く利用されています。医薬品分野では、カプセル剤の皮膜(ハードカプセル、ソフトカプセル)や錠剤の結合剤として不可欠です。写真分野では、銀塩写真フィルムの感光乳剤のバインダーとして長年使用されてきました。その他、化粧品の増粘剤や保湿剤、接着剤、マイクロカプセル化技術などにも応用されています。

関連技術としては、コラーゲンの抽出・加水分解プロセスの最適化、精製技術(ろ過、濃縮、乾燥)、そして品質管理技術が挙げられます。品質管理では、ゲルの強度を示すブルーム強度、粘度、透明度、色調、微生物学的純度などが厳しく検査されます。また、特定の用途に合わせてゼラチンを化学的に修飾し、物性を改善する技術も研究されています。近年では、ゼラチンに代わる植物由来のゲル化剤(寒天、カラギーナン、ペクチンなど)も開発されていますが、ゼラチン特有の食感や物性は依然として多くの分野で重宝されています。