❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

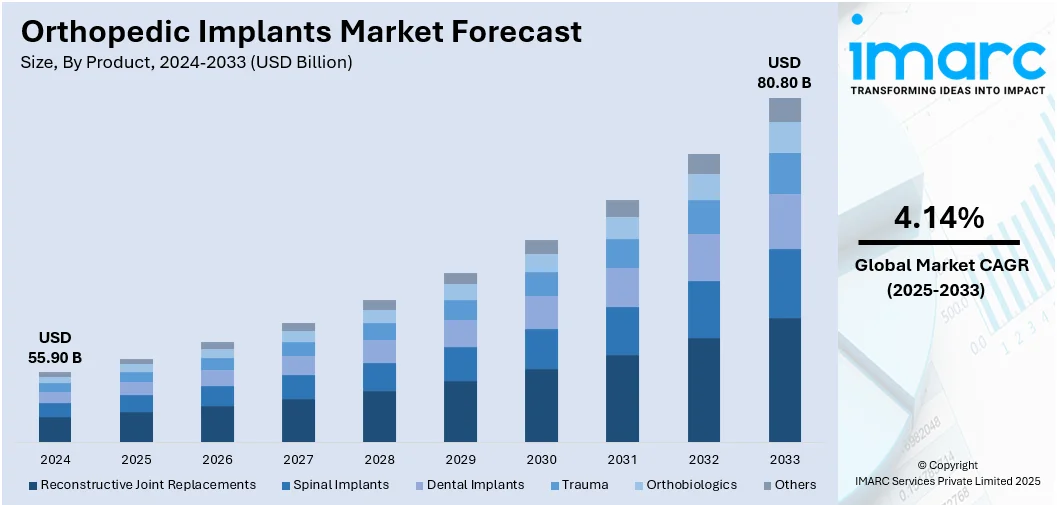

世界の整形外科用インプラント市場は、2024年に559億ドルと評価され、2033年までに808億ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)4.14%で成長すると予測されています。北米は2024年に市場シェアの45.7%を占め、先進的な医療インフラ、強力な医療機器産業、最先端技術の導入、確立された償還制度、高齢化人口の増加、整形外科治療への意識向上により市場を牽引しています。

市場成長の主要因は、関節炎、骨粗鬆症、関節変形などの筋骨格系疾患の発生率増加です。これらの慢性疾患は矯正手術の必要性を高め、患者の可動性と生活の質を向上させる整形外科用インプラントの需要を促進しています。また、整形外科的健康への意識の高まりと、オンラインプラットフォームなどを通じた治療選択肢の利用可能性が、患者が早期に治療を求める動きを後押ししています。

インプラントの設計、材料、製造における技術進歩は、機能性、寿命、生体適合性を大幅に向上させています。これにより、インプラントの有効性と耐久性が高まり、患者満足度と手術受容度を向上させています。特に米国では、Pixee Medicalが2025年にAR外科システム「Knee+ NexSight」を導入するなど、拡張現実(AR)技術の統合が進んでおり、手術精度と効果を高め、合併症やコスト削減に貢献しています。

高齢化人口の増加も市場を強力に後押ししています。世界保健機関(WHO)は、2050年までに60歳以上の人口が21億人に達すると予測しており、加齢に伴う関節問題が増加し、股関節、膝、脊椎インプラントなどの整形外科的ソリューションへの継続的な需要が見込まれます。平均寿命の延伸に伴い、より多くの人々が手術介入とインプラントによる支援を必要とする状態で長く生活するようになっています。

肥満の有病率の増加も、関節変性や可動性問題の発生率を高めるため、整形外科用インプラントの需要を牽引しています。2035年までに肥満の成人の数は15.3億人に達すると予測されており、過剰な体重が膝、股関節、脊椎などの体重負荷関節に過度のストレスをかけ、摩耗を加速させます。これにより、変形性関節症や関節劣化、腰痛などのリスクが高まり、インプラントの必要性が増大しています。

医療ツーリズム活動の活発化も市場に好影響を与えています。2024年には世界の医療ツーリズム市場は1445億ドルに達しました。多くの国際患者が、高品質でありながら手頃な価格の整形外科治療を求めて他国を訪れています。これにより、整形外科手術の需要が増加し、インプラントの需要も高まっています。医療ツーリズムは、革新、競争力のある価格設定、サービス品質の向上を促進し、市場を活性化させています。

製品別では、再建用関節置換術(膝、股関節、四肢)が市場をリードしており、重度の関節変性や損傷を持つ患者の可動性向上と痛みの緩和に大きく貢献しています。タイプ別では、高齢者における変形性膝関節症などの膝疾患の発生率が高いため、膝が最大のセグメントとなっています。

世界的な高齢化と生活の質の向上への要求により、膝インプラント市場は拡大を続けている。技術の進歩、特に改良された材料とデザイン、低侵襲手術法の発展、患者の意識向上、そして有利な償還政策が市場成長の主要な推進力となっている。

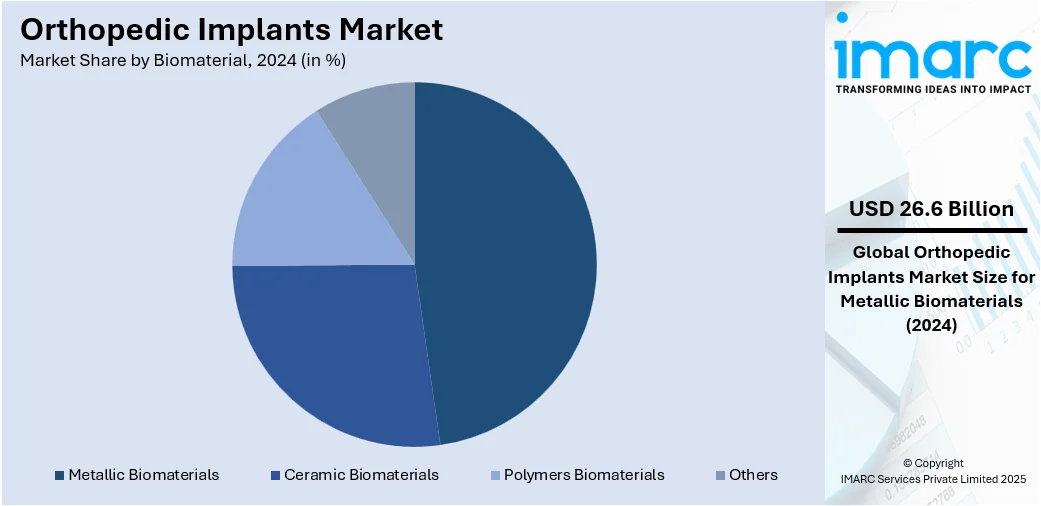

生体材料別に見ると、金属生体材料(ステンレス鋼、チタン合金、コバルト合金など)が市場の47.5%を占め、最大のシェアを保持している。これは、その卓越した強度、耐久性、生体適合性、耐腐食性、機械的特性によるもので、荷重がかかる用途に理想的である。これらの材料は容易に滅菌でき、長期にわたる実績があり、鋳造、鍛造、3Dプリンティングといった多様な製造方法に対応できるため、インプラントの個別化と精度向上に貢献している。疲労抵抗性や骨統合の改善といった継続的な開発も、金属生体材料の市場リーダーシップを支えている。

エンドユーザー別では、病院が広範な施設と専門の整形外科部門、最新の医療機器、専門スタッフにより市場で重要な役割を担っている。整形外科クリニックは筋骨格系疾患に特化し、非侵襲的治療と回復に焦点を当てた個別化されたケアを提供することで人気が高まっている。外来手術センターは費用対効果と低侵襲手術の実施能力により注目を集め、入院期間を短縮し、患者の早期回復を可能にしている。リハビリテーションセンター、研究施設、在宅医療サービスなどの「その他」のセグメントも、術後ケア、リハビリテーション、高度治療への需要増により成長している。

地域別分析では、北米が45.7%の市場シェアでリードしている。これは、高度に発達した医療インフラ、最先端医療技術の統合、強力な規制枠組み、高齢化人口の増加、筋骨格系疾患の発生率上昇、確立された償還制度、そして多数の主要インプラントメーカーの存在によるものである。例えば、2025年にはNanochonが3Dプリント製膝インプラント「Chondrograft」のヒト初回臨床試験についてカナダ保健省の承認を得た。

米国市場は、スポーツ外傷の増加(年間約860万件)、低侵襲手術への嗜好、高度な整形外科治療への意識向上、多額の医療費支出、高齢化人口の活動的な生活への重視、術前計画や術後モニタリングにおけるデジタルツールの活用、有利な償還制度、生体適合性材料の進歩、スマートセンサーの統合といった技術的収束により成長している。

欧州市場は、再建手術の需要増加、ライフスタイルに関連する筋骨格系疾患の増加(英国では人口の約3分の1が罹患)、外来手術サービスへの移行、先進画像診断およびロボット支援技術の採用、臨床結果と術後可動性への焦点、高齢化人口による高度な関節・脊椎治療への需要により拡大している。

アジア太平洋地域市場は、医療アクセスの改善、先進手術法の採用増加、医療技術産業の成長(インドの医療技術産業は2030年までに500億ドルに達すると予測)、都市開発と職務の変化に伴う反復性ストレスや可動性課題に関連する整形外科疾患の増加、そして術後の生活の質の向上を重視する患者のニーズにより成長している。

整形外科用インプラント市場は、高齢化、慢性疾患、スポーツ外傷、交通事故の増加に加え、3Dプリンティングやロボット技術などの技術革新により、世界的に急速な成長を遂げています。患者の早期回復、安定性、可動性の向上への注力、現地生産能力の強化、政府プログラム、医療施設の改善が市場を牽引し、若年層の外傷患者の増加も市場拡大に寄与しています。

ラテンアメリカ市場は、筋骨格系疾患への意識向上と選択的外科手術へのアクセス拡大が成長の原動力です。ブラジルでは成人の26.1%が慢性筋骨格系疾患を抱え、インプラント需要が高いです。医療インフラへの投資増加、特に都市部での整形外科手術へのアクセス改善、術後の回復とケアへの重視が、安定性と可動性に優れたインプラントの需要を高めています。病院システムの強化と熟練した専門家の増加も市場に貢献しています。

中東・アフリカ市場も、専門医療と外科的イノベーションへの注力により着実な成長を見せています。サウジアラビアでは「ビジョン2030」の下で医療システムの民営化が進行し、2030年までに民間部門の参加が25%から35%に増加する見込みです。これにより、新たな資金流入と効率化が促進され、現代的な整形外科サービスへのアクセスが向上します。健康意識の向上、診断技術の進歩、メディカルツーリズム、先進医療施設への資金提供も、早期介入とインプラント利用の増加を後押ししています。

競争環境では、主要企業は研究開発に注力し、インプラント材料とデザインの改善、製品範囲の拡大を図っています。3Dプリンティングやロボット工学などの先進技術を積極的に活用し、手術の精度と結果を高めています(例:Sparsh Hospitalsの3Dプリンティングラボ)。また、医療提供者との戦略的提携や協力関係を構築し、発展途上市場でのプレゼンスを拡大するため、費用対効果の高い高品質なインプラントを提供しています。規制遵守と術後回復プロセスの改善が重視され、耐久性と生体適合性に優れた革新的なインプラントの開発が期待されています。

最近の動向として、2025年5月にCroom Medicalがレーザー粉末床溶融法を用いた3DプリントタンタルインプラントのTALOSプラットフォームを発表し、高多孔性とチタン・タンタルハイブリッド印刷を実現しました。同年5月にはrestor3dが3Dプリント整形外科用インプラントのイノベーション加速のため3800万ドルを調達し、個別化された膝、股関節、肩、足首システムなどの製品を発売しました。2025年4月にはMicroPort OrthopedicsがインドでEvolution® Medial-Pivot Kneeを発売し、優れた屈曲安定性と解剖学的運動を提供しています。2025年1月にはGroup FH ORTHOが米国で逆肩関節プロテーゼ用のJARVIS丸型ベースプレートを発売し、FDA承認を得て、手術精度と患者適合性を向上させています。

本レポートは、2019年から2033年までの整形外科用インプラント市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。主要な地域市場と国別市場を特定し、ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価します。これにより、ステークホルダーは競争環境を理解し、市場における主要企業の現在の位置を把握することができます。分析の基準年は2024年で、予測期間は2025年から2033年です。対象製品には再建用関節置換術、脊椎インプラント、歯科インプラント、外傷、整形外科用生物製剤などが含まれます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の整形外科用インプラント市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 再建用関節インプラント

6.1.1 市場トレンド

6.1.2 主要セグメント

6.1.2.1 膝関節置換インプラント

6.1.2.2 股関節置換インプラント

6.1.2.3 四肢

6.1.3 市場予測

6.2 脊椎インプラント

6.2.1 市場トレンド

6.2.2 主要セグメント

6.2.2.1 脊椎固定術用インプラント

6.2.2.2 椎体圧迫骨折 (VCF) デバイス

6.2.2.3 運動温存デバイス/非固定デバイス

6.2.3 市場予測

6.3 歯科インプラント

6.3.1 市場トレンド

6.3.2 主要セグメント

6.3.2.1 根状歯科インプラント

6.3.2.2 プレート状歯科インプラント

6.3.3 市場予測

6.4 外傷

6.4.1 市場トレンド

6.4.2 市場予測

6.5 オルソバイオロジクス

6.5.1 市場トレンド

6.5.2 主要セグメント

6.5.2.1 脱灰骨基質 (DBM)

6.5.2.2 同種移植片

6.5.2.3 骨形成タンパク質 (BMP)

6.5.2.4 粘弾性補填剤

6.5.2.5 合成骨代替品

6.5.2.6 その他

6.5.3 市場予測

6.6 その他

6.6.1 市場トレンド

6.6.2 市場予測

7 タイプ別市場内訳

7.1 膝

7.1.1 市場トレンド

7.1.2 市場予測

7.2 股関節

7.2.1 市場トレンド

7.2.2 市場予測

7.3 手首と肩

7.3.1 市場トレンド

7.3.2 市場予測

7.4 歯科

7.4.1 市場トレンド

7.4.2 市場予測

7.5 脊椎

7.5.1 市場トレンド

7.5.2 市場予測

7.6 足首

7.6.1 市場トレンド

7.6.2 市場予測

7.7 その他

7.7.1 市場トレンド

7.7.2 市場予測

8 生体材料別市場内訳

8.1 金属生体材料

8.1.1 市場トレンド

8.1.2 主要セグメント

8.1.2.1 ステンレス鋼

8.1.2.2 チタン合金

8.1.2.3 コバルト合金

8.1.2.4 その他

8.1.3 市場予測

8.2 セラミック生体材料

8.2.1 市場トレンド

8.2.2 市場予測

8.3 ポリマー生体材料

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 エンドユーザー別市場内訳

9.1 病院

9.1.1 市場トレンド

9.1.2 市場予測

9.2 整形外科クリニック

9.2.1 市場トレンド

9.2.2 市場予測

9.3 外来手術センター

9.3.1 市場動向

9.3.2 市場予測

9.4 その他

9.4.1 市場動向

9.4.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東・アフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターのファイブフォース分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 Arthrex Inc.

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 SWOT分析

15.3.2 Auxein

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.3 B. Braun SE

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 SWOT分析

15.3.4 CONMED Corporation

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 Enovis Corporation

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT分析

15.3.6 Exactech, Inc.

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT分析

15.3.7 Globus Medical

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT分析

15.3.8 Medical Devices Business Services, Inc. (Johnson & Johnson)

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.8.4 SWOT分析

15.3.9 Narang Medical Limited

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.10 Smith & Nephew plc

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.10.4 SWOT分析

15.3.11 Stryker Corporation

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.11.4 SWOT分析

15.3.12 The Orthopaedic Implant Company

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

15.3.12.3 財務状況

15.3.12.4 SWOT分析

15.3.13 United Orthopedic Corporation

15.3.13.1 会社概要

15.3.13.2 製品ポートフォリオ

15.3.13.3 財務状況

15.3.13.4 SWOT分析

図目次

Figure 1: グローバル:整形外科用インプラント市場:主要な推進要因と課題

Figure 2: グローバル:整形外科用インプラント市場:販売額(10億米ドル)、2019-2024年

Figure 3: グローバル:整形外科用インプラント市場予測:販売額(10億米ドル)、2025-2033年

Figure 4: グローバル:整形外科用インプラント市場:製品別内訳(%)、2024年

Figure 5: グローバル:整形外科用インプラント市場:タイプ別内訳(%)、2024年

Figure 6: グローバル:整形外科用インプラント市場:生体材料別内訳(%)、2024年

Figure 7: グローバル:整形外科用インプラント市場:エンドユーザー別内訳(%)、2024年

Figure 8: グローバル:整形外科用インプラント市場:地域別内訳(%)、2024年

Figure 9: グローバル:整形外科用インプラント(再建関節置換術)市場:販売額(100万米ドル)、2019年および2024年

Figure 10: グローバル:整形外科用インプラント(再建関節置換術)市場予測:販売額(100万米ドル)、2025-2033年

Figure 11: グローバル:整形外科用インプラント(脊椎インプラント)市場:販売額(100万米ドル)、2019年および2024年

Figure 12: グローバル:整形外科用インプラント(脊椎インプラント)市場予測:販売額(100万米ドル)、2025-2033年

Figure 13: グローバル:整形外科用インプラント(歯科インプラント)市場:販売額(100万米ドル)、2019年および2024年

Figure 14: グローバル:整形外科用インプラント(歯科インプラント)市場予測:販売額(100万米ドル)、2025-2033年

Figure 15: グローバル:整形外科用インプラント(外傷)市場:販売額(100万米ドル)、2019年および2024年

Figure 16: グローバル:整形外科用インプラント(外傷)市場予測:販売額(100万米ドル)、2025-2033年

図17: 世界: 整形外科用インプラント (オーソバイオロジクス) 市場: 売上高 (百万米ドル)、2019年および2024年

図18: 世界: 整形外科用インプラント (オーソバイオロジクス) 市場予測: 売上高 (百万米ドル)、2025年~2033年

図19: 世界: 整形外科用インプラント (その他の製品) 市場: 売上高 (百万米ドル)、2019年および2024年

図20: 世界: 整形外科用インプラント (その他の製品) 市場予測: 売上高 (百万米ドル)、2025年~2033年

図21: 世界: 整形外科用インプラント (膝) 市場: 売上高 (百万米ドル)、2019年および2024年

図22: 世界: 整形外科用インプラント (膝) 市場予測: 売上高 (百万米ドル)、2025年~2033年

図23: 世界: 整形外科用インプラント (股関節) 市場: 売上高 (百万米ドル)、2019年および2024年

図24: 世界: 整形外科用インプラント (股関節) 市場予測: 売上高 (百万米ドル)、2025年~2033年

図25: 世界: 整形外科用インプラント (手首および肩) 市場: 売上高 (百万米ドル)、2019年および2024年

図26: 世界: 整形外科用インプラント (手首および肩) 市場予測: 売上高 (百万米ドル)、2025年~2033年

図27: 世界: 整形外科用インプラント (歯科) 市場: 売上高 (百万米ドル)、2019年および2024年

図28: 世界: 整形外科用インプラント (歯科) 市場予測: 売上高 (百万米ドル)、2025年~2033年

図29: 世界: 整形外科用インプラント (脊椎) 市場: 売上高 (百万米ドル)、2019年および2024年

図30: 世界: 整形外科用インプラント (脊椎) 市場予測: 売上高 (百万米ドル)、2025年~2033年

図31: 世界: 整形外科用インプラント (足首) 市場: 売上高 (百万米ドル)、2019年および2024年

図32: 世界: 整形外科用インプラント (足首) 市場予測: 売上高 (百万米ドル)、2025年~2033年

図33: 世界: 整形外科用インプラント (その他の種類) 市場: 売上高 (百万米ドル)、2019年および2024年

図34: 世界: 整形外科用インプラント (その他の種類) 市場予測: 売上高 (百万米ドル)、2025年~2033年

図35: 世界: 整形外科用インプラント (金属生体材料) 市場: 売上高 (百万米ドル)、2019年および2024年

図36: 世界: 整形外科用インプラント (金属生体材料) 市場予測: 売上高 (百万米ドル)、2025年~2033年

図37: 世界: 整形外科用インプラント (セラミック生体材料) 市場: 売上高 (百万米ドル)、2019年および2024年

図38: 世界: 整形外科用インプラント (セラミック生体材料) 市場予測: 売上高 (百万米ドル)、2025年~2033年

図39: 世界: 整形外科用インプラント (ポリマー生体材料) 市場: 売上高 (百万米ドル)、2019年および2024年

図40: 世界: 整形外科用インプラント (ポリマー生体材料) 市場予測: 売上高 (百万米ドル)、2025年~2033年

図41: 世界: 整形外科用インプラント (その他の生体材料) 市場: 売上高 (百万米ドル)、2019年および2024年

図42: 世界: 整形外科用インプラント (その他の生体材料) 市場予測: 売上高 (百万米ドル)、2025年~2033年

図43: 世界: 整形外科用インプラント (病院) 市場: 売上高 (百万米ドル)、2019年および2024年

図44: 世界: 整形外科用インプラント (病院) 市場予測: 売上高 (百万米ドル)、2025年~2033年

図45: 世界: 整形外科用インプラント (整形外科クリニック) 市場: 売上高 (百万米ドル)、2019年および2024年

図46: 世界: 整形外科用インプラント (整形外科クリニック) 市場予測: 売上高 (百万米ドル)、2025年~2033年

図47: 世界: 整形外科用インプラント (外来手術センター) 市場: 売上高 (百万米ドル)、2019年および2024年

図48: 世界: 整形外科用インプラント (外来手術センター) 市場予測: 売上高 (百万米ドル)、2025年~2033年

図49: 世界: 整形外科用インプラント (その他のエンドユーザー) 市場: 売上高 (百万米ドル)、2019年および2024年

図50: 世界: 整形外科用インプラント (その他のエンドユーザー) 市場予測: 売上高 (百万米ドル)、2025年~2033年

図51: 北米: 整形外科用インプラント市場: 売上高 (百万米ドル)、2019年および2024年

図52: 北米: 整形外科用インプラント市場予測: 売上高 (百万米ドル)、2025年~2033年

図53: 米国: 整形外科用インプラント市場: 売上高 (百万米ドル)、2019年および2024年

図54:米国:整形外科用インプラント市場予測:販売額(百万米ドル)、2025-2033年

図55:カナダ:整形外科用インプラント市場:販売額(百万米ドル)、2019年および2024年

図56:カナダ:整形外科用インプラント市場予測:販売額(百万米ドル)、2025-2033年

図57:アジア太平洋:整形外科用インプラント市場:販売額(百万米ドル)、2019年および2024年

図58:アジア太平洋:整形外科用インプラント市場予測:販売額(百万米ドル)、2025-2033年

図59:中国:整形外科用インプラント市場:販売額(百万米ドル)、2019年および2024年

図60:中国:整形外科用インプラント市場予測:販売額(百万米ドル)、2025-2033年

図61:日本:整形外科用インプラント市場:販売額(百万米ドル)、2019年および2024年

図62:日本:整形外科用インプラント市場予測:販売額(百万米ドル)、2025-2033年

図63:インド:整形外科用インプラント市場:販売額(百万米ドル)、2019年および2024年

図64:インド:整形外科用インプラント市場予測:販売額(百万米ドル)、2025-2033年

図65:韓国:整形外科用インプラント市場:販売額(百万米ドル)、2019年および2024年

図66:韓国:整形外科用インプラント市場予測:販売額(百万米ドル)、2025-2033年

図67:オーストラリア:整形外科用インプラント市場:販売額(百万米ドル)、2019年および2024年

図68:オーストラリア:整形外科用インプラント市場予測:販売額(百万米ドル)、2025-2033年

図69:インドネシア:整形外科用インプラント市場:販売額(百万米ドル)、2019年および2024年

図70:インドネシア:整形外科用インプラント市場予測:販売額(百万米ドル)、2025-2033年

図71:その他:整形外科用インプラント市場:販売額(百万米ドル)、2019年および2024年

図72:その他:整形外科用インプラント市場予測:販売額(百万米ドル)、2025-2033年

図73:欧州:整形外科用インプラント市場:販売額(百万米ドル)、2019年および2024年

図74:欧州:整形外科用インプラント市場予測:販売額(百万米ドル)、2025-2033年

図75:ドイツ:整形外科用インプラント市場:販売額(百万米ドル)、2019年および2024年

図76:ドイツ:整形外科用インプラント市場予測:販売額(百万米ドル)、2025-2033年

図77:フランス:整形外科用インプラント市場:販売額(百万米ドル)、2019年および2024年

図78:フランス:整形外科用インプラント市場予測:販売額(百万米ドル)、2025-2033年

図79:英国:整形外科用インプラント市場:販売額(百万米ドル)、2019年および2024年

図80:英国:整形外科用インプラント市場予測:販売額(百万米ドル)、2025-2033年

図81:イタリア:整形外科用インプラント市場:販売額(百万米ドル)、2019年および2024年

図82:イタリア:整形外科用インプラント市場予測:販売額(百万米ドル)、2025-2033年

図83:スペイン:整形外科用インプラント市場:販売額(百万米ドル)、2019年および2024年

図84:スペイン:整形外科用インプラント市場予測:販売額(百万米ドル)、2025-2033年

図85:ロシア:整形外科用インプラント市場:販売額(百万米ドル)、2019年および2024年

図86:ロシア:整形外科用インプラント市場予測:販売額(百万米ドル)、2025-2033年

図87:その他:整形外科用インプラント市場:販売額(百万米ドル)、2019年および2024年

図88:その他:整形外科用インプラント市場予測:販売額(百万米ドル)、2025-2033年

図89:ラテンアメリカ:整形外科用インプラント市場:販売額(百万米ドル)、2019年および2024年

図90:ラテンアメリカ:整形外科用インプラント市場予測:販売額(百万米ドル)、2025-2033年

図91:ブラジル:整形外科用インプラント市場:販売額(百万米ドル)、2019年および2024年

図92:ブラジル:整形外科用インプラント市場予測:販売額(百万米ドル)、2025-2033年

図93:メキシコ:整形外科用インプラント市場:販売額(百万米ドル)、2019年および2024年

図94:メキシコ:整形外科用インプラント市場予測:販売額(百万米ドル)、2025-2033年

図95:その他:整形外科用インプラント市場:販売額(百万米ドル)、2019年および2024年

図96:その他:整形外科用インプラント市場予測:売上高(百万米ドル)、2025-2033年

図97:中東・アフリカ:整形外科用インプラント市場:売上高(百万米ドル)、2019年および2024年

図98:中東・アフリカ:整形外科用インプラント市場:国別内訳(%)、2024年

図99:中東・アフリカ:整形外科用インプラント市場予測:売上高(百万米ドル)、2025-2033年

図100:世界:整形外科用インプラント産業:SWOT分析

図101:世界:整形外科用インプラント産業:バリューチェーン分析

図102:世界:整形外科用インプラント産業:ポーターのファイブフォース分析

整形外科インプラントとは、骨、関節、靭帯、腱などの運動器系の損傷や疾患を治療するため、体内に外科的に埋め込まれる医療機器の総称です。これらのインプラントは、失われた機能の回復、痛みの軽減、安定性の向上、または骨折の治癒促進を目的として使用されます。生体適合性のある材料で作られており、体内で長期間安全に機能するように設計されています。患者様のQOL(生活の質)向上に不可欠な医療技術の一つです。

主な種類は多岐にわたります。「骨折治療用インプラント」は、骨折した骨を固定し治癒を促すもので、プレート、スクリュー、髄内釘、ワイヤーなどがあります。次に、「関節置換インプラント」は、損傷した関節を人工関節に置き換えることで、痛みを取り除き機能を回復させます。人工股関節、人工膝関節、人工肩関節などがあり、金属(チタン合金、コバルトクロム合金)、ポリエチレン、セラミックスの組み合わせで構成されます。「脊椎インプラント」は、脊椎の不安定性や変形を治療するために使用され、ロッド、スクリュー、ケージ、人工椎間板などが含まれます。さらに、「スポーツ医学用インプラント」は、靭帯や腱の再建・修復に使用され、アンカーなどが代表的です。

整形外科インプラントは、主に以下のような状況で適用されます。複雑骨折や開放骨折など、自然治癒が困難な骨折の確実な固定。変形性関節症や関節リウマチによる関節機能障害の改善。椎間板ヘルニア、脊柱管狭窄症、脊椎すべり症、脊椎側弯症などによる神経圧迫や不安定性の治療。スポーツ外傷などによる靭帯・腱の断裂や損傷の修復・再建。骨腫瘍切除後の広範囲な骨欠損部の再建。また、骨粗鬆症により骨が脆弱になり骨折しやすくなった場合の予防的固定や骨折治療にも利用されます。

整形外科インプラントの発展を支える関連技術は多岐にわたります。インプラントの耐久性、生体適合性、感染抵抗性を高めるための「生体材料科学」は常に進化しており、新しい金属合金、高性能セラミックス、高分子材料の開発や、骨との結合を促進する表面処理技術が重要です。また、患者個々の骨形状に合わせたカスタムメイドのインプラントや、骨との結合を促進する多孔質構造を持つインプラントの製造には「3Dプリンティング(積層造形)」が活用されています。手術中にインプラントの正確な位置決めを支援し、手術の精度と安全性を向上させる「ナビゲーションシステム・ロボット支援手術」も普及が進んでいます。さらに、CT、MRI、X線などの高精度な「画像診断技術」は、インプラントの計画、埋入、術後評価に不可欠です。将来的には、骨や軟骨の再生を促す「再生医療」との融合も期待されています。