❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

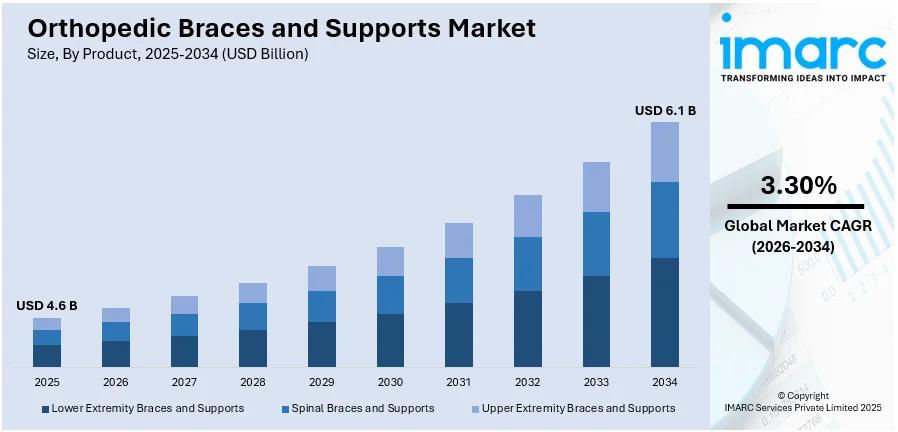

整形外科用装具・サポートの世界市場は、2025年に46億米ドルと評価され、IMARC Groupの予測では2034年までに61億米ドルに達し、2026年から2034年にかけて年平均成長率3.30%で成長すると見込まれています。2025年には北米が市場を支配し、約44.7%の大きなシェアを占めています。

この市場の成長を牽引する主な要因は、材料とデザインにおける技術的進歩、筋骨格系疾患の発生率増加、そして疼痛管理における整形外科用装具・サポートの利点に対する意識の高まりです。関節炎、骨粗鬆症、骨折など、効率的なサポートとリハビリテーションを必要とする筋骨格系疾患や怪我の増加、および世界的な高齢者人口の増加も需要を促進しています。

技術革新は市場の魅力を高めており、例えば、2024年8月にはAspen Medical Productsが脊椎変形である近位隣接後弯症(PJK)患者向けに特化した初の装具ソリューションを発表しました。材料科学の進歩により、軽量で強度が高く、低アレルギー性の素材(先進複合材料、形状記憶フォーム、通気性生地など)が開発され、患者の快適性と順守性が向上しています。さらに、3Dプリンティング技術は、患者固有の解剖学的構造に合わせた精密なフィット感を提供し、快適性の向上、治療効果の最適化、回復時間の短縮、合併症リスクの最小化に貢献しています。

筋骨格系疾患の増加は市場に大きな影響を与えており、WHOによると世界中で約17.1億人が筋骨格系疾患を抱えています。人々は痛みを管理し、サポートを提供し、治癒プロセスを助ける効果的な非外科的ソリューションを求めており、これが市場成長に寄与しています。早期介入と怪我の予防に対する意識の高まりも、装具の利用を促しています。これらの製品は非侵襲的で費用対効果が高く、患者と医療提供者の双方にとって魅力的な選択肢となっています。高齢者人口の増加も、変形性関節症、骨折、捻挫などの疾患に対する装具の需要を高めています。

整形外科用装具・サポートの利点に対する意識の高まりも市場を推進しています。これらのデバイスが疼痛管理と筋骨格系健康の改善に役立つという認識が広まっています。筋骨格系疾患やスポーツ関連の怪我の増加も市場成長を後押ししており、報告によると、米国では毎年5歳から22歳までの約1200万人の子供がスポーツ関連の怪我を経験しています。メディア、医療専門家、インターネットサービス、患者の経験談を通じた情報発信も、一般の人々の意識向上に貢献しています。

米国市場は、スポーツ・レクリエーション活動への参加増加によるスポーツ関連の怪我の発生率上昇、肥満の蔓延による関節関連疾患のリスク増加により、著しい成長を遂げています。また、強固な医療インフラ、多数の専門整形外科クリニックやリハビリテーションセンターの存在が、これらの製品のアクセスと利用を保証しています。主要企業間の戦略的提携も流通ネットワークを拡大し、市場の成長を促進しています。例えば、2024年3月にはZimmer BiometがOSSISと提携し、アジア太平洋地域におけるパーソナライズされた3Dプリントチタン製股関節置換術用関節の独占販売代理店となりました。

市場は製品、タイプ、用途、エンドユーザーに基づいて分類されています。製品別では、下肢装具・サポートが2025年に約52.61%の市場シェアを占め、市場をリードしています。これは、移動性の向上、疼痛軽減、リハビリテーションにおけるその重要性によるものです。タイプ別では、ソフト・弾性装具・サポートが2025年に約42.2%の市場シェアで市場をリードしており、その汎用性、快適性、幅広い適用範囲が世界的に最も求められる製品となっています。これらは軽度から中程度のサポート、圧迫、安定化を提供し、様々な筋骨格系疾患に効果的です。

整形外科用装具およびサポートは、筋肉の痛み、捻挫、関節痛、腫れなどの筋骨格系の問題に対する非侵襲的で費用対効果の高い解決策として広く利用されている。アスリートの怪我予防から関節炎などの慢性疾患を持つ個人のサポートまで、幅広い顧客層に適用可能であり、素材技術の進歩により通気性と耐久性も向上している。これらは、モビリティの向上と筋骨格系の健康促進に不可欠な要素と見なされている。

用途別分析では、靭帯損傷予防ケアが2025年に市場シェア約36.5%を占め、市場を牽引すると予測されている。これは、スポーツ外傷、事故、加齢による筋骨格系の変性が高頻度で発生するためである。靭帯損傷用装具は、膝のACL、MCL、PCLなどの主要な靭帯損傷や足首、手首の捻挫の治療に用いられ、安定化と保護を提供し、回復中の患者が活動的なライフスタイルを維持できるよう支援する。スポーツ安全意識の高まりと身体活動への参加増加が需要を押し上げ、調整可能で人間工学に基づいたデザインなどの技術進歩がその有効性と快適性を向上させている。

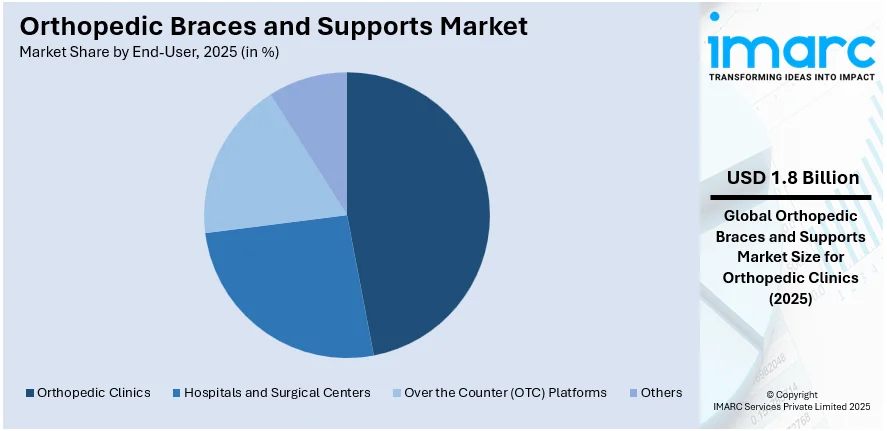

エンドユーザー別分析では、整形外科クリニックが2025年に市場シェア約41.5%を占め、市場をリードしている。これは、筋骨格系疾患の診断と治療に特化しているためである。これらのクリニックは、靭帯損傷、変形性関節症、骨折、術後回復など、様々な怪我や疾患の治療において装具の処方と提供に不可欠な役割を果たす。高度なリハビリテーションセンターも併設され、装具を回復計画に組み込むことで、最適な回復と再負傷リスクの最小化を目指している。筋骨格系疾患の世界的増加、高齢化、スポーツ関連の負傷増加が患者基盤を拡大し、整形外科クリニックの重要性を高めている。

地域別分析では、北米が2025年に44.7%以上の最大の市場シェアを占めた。これは、確立された医療インフラ、筋骨格系疾患への高い意識、高度な医療機器の広範な使用によるものである。米国は主要な貢献国であり、予防医療とリハビリテーションの実践とともに、多額の医療費が投じられている。また、償還制度の利用しやすさや、最新の治療法へのアクセスも装具の使用を促進している。

米国市場は、高齢者人口の増加と筋骨格系疾患の発生率上昇、スポーツ外傷の増加により成長が期待されている。年間20万人以上がACL損傷を負い、その約70%がアジリティスポーツ中に発生している。軽量で通気性があり、カスタマイズ可能な装具の技術進歩、D2CモデルやEコマースプラットフォームの普及、主要保険会社による償還政策、肥満レベルの上昇、予防ケアの意識向上も市場成長を後押ししている。

アジア太平洋市場は、慢性疾患と生活習慣病が主要な推進要因である。日本や中国などの高齢化社会では、変形性関節症、関節リウマチ、変性椎間板疾患などの慢性疾患が増加している。インドでは関節リウマチの有病率が世界平均より高く、装具の必要性が高い。急速な都市化と座りがちなライフスタイルは肥満や腰痛、膝の疾患を引き起こす。政府や民間部門による公衆衛生啓発キャンペーン、医療インフラの整備、医療費の増加も市場成長を促進している。

欧州市場は、洗練された医療システムと整形外科疾患の高い発生率によって牽引されている。ドイツ、イタリア、英国における高齢者人口の増加は、装具の安定した需要を生み出している。スポーツ外傷や筋骨格系疾患(MSD)の発生率も高く、年間約620万人がスポーツ外傷で病院治療を必要としている。欧州労働安全衛生機関は、MSDが最も一般的な労働関連疾患の一つであると報告しており、装具のような予防的・治療的ソリューションの重要性を強調している。先進素材、3Dプリンティング、患者の改善を追跡するセンサー付きスマート装具の開発が製品の有効性と患者の順守度を向上させている。欧州企業は、地域の厳しい環境規制と消費者の嗜好を考慮し、環境に優しい装具の開発など、持続可能性にも注力している。

整形外科用装具・サポート市場は、整形外科疾患の増加、交通事故、スポーツ外傷、高齢化に伴う変性疾患(関節炎、骨粗鬆症など)、関節置換術後のリハビリテーション、予防医療の需要拡大により成長している。医療システムによる強力な償還政策や政府の医療アクセス向上への取り組みも市場拡大を後押ししている。

**ラテンアメリカ市場**では、年間約2.8万人の死亡者と34万人以上の負傷者を出す高い交通事故発生率が装具需要を促進。ブラジルやアルゼンチンでのサッカー人気も若年層アスリートを中心に需要を牽引する。医療意識の向上、手頃な価格の装具の入手可能性、メキシコやチリなどの医療インフラ拡充、保険適用範囲の拡大も市場成長に寄与。経済格差は課題だが、医療への投資が持続的な成長を促進すると予測される。

**中東・アフリカ市場**も、整形外科疾患の増加と交通事故が主な推進要因。術後回復や怪我予防における装具の利点への認識向上も市場を支える。高齢化も重要で、GCC諸国では2023年に60歳以上の人口が260万人に達し、関節炎、骨粗鬆症などのリスクが高い。装具は安定性を提供し、痛みを軽減してリハビリテーションを促進する上で不可欠。UAEやサウジアラビアなどの医療インフラ整備や、新しい医療技術への投資と採用も市場拡大を後押ししている。

**競争環境**は激しく、主要企業は戦略的イニシアチブを通じて市場を活性化。研究開発(R&D)への投資により、多様な製品ポートフォリオや機能強化が進む。企業はデジタル技術を活用し、遠隔医療、オンライン販売、モバイルアプリで個別化されたソリューションを提供。医療提供者、病院、リハビリテーションセンターとの戦略的提携も、流通ネットワーク拡大と市場洞察獲得に貢献。主要企業には、3M Company、Bauerfeind AG、Enovis、Ossur hf.、Ottobock SE & Co. KGaA、Zimmer Biomet Holdings Inc.などが挙げられる。

**最近の動向**として、2024年1月にはOrthoPediatrics Corp.がBoston Orthotics & Prostheticsを買収し、小児整形外科分野を強化。同月、EnovisTM Corporationは変形性関節症患者向けの新しい膝装具「DonJoy® ROAMTM OA」を発表した。2023年10月にはOrthoPediatrics Corp.が小児大腿骨骨折治療用の「DF2® Brace」の限定販売を開始。2023年9月にはEnovis Corporationが整形外科医療機器を提供するLimaCorporate S.p.A.を8億4400万米ドルで買収することに合意した。

**本レポート**は、2020年から2034年までの整形外科用装具・サポート市場の包括的な定量分析を提供し、市場セグメント、トレンド、予測、ダイナミクスを網羅する。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定。ポーターのファイブフォース分析を通じて、競争レベルと魅力を分析し、競争環境の分析は、ステークホルダーが主要企業の市場での位置付けを把握するのに役立つ。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の整形外科用装具・サポーター市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 製品別市場内訳

5.5 タイプ別市場内訳

5.6 用途別市場内訳

5.7 エンドユーザー別市場内訳

5.8 地域別市場内訳

5.9 市場予測

6 製品別市場内訳

6.1 下肢用装具・サポーター

6.1.1 市場トレンド

6.1.2 市場予測

6.2 脊椎用装具・サポーター

6.2.1 市場トレンド

6.2.2 市場予測

6.3 上肢用装具・サポーター

6.3.1 市場トレンド

6.3.2 市場予測

7 タイプ別市場内訳

7.1 軟性・弾性装具・サポーター

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ヒンジ付き装具・サポーター

7.2.1 市場トレンド

7.2.2 市場予測

7.3 硬性・剛性装具・サポーター

7.3.1 市場トレンド

7.3.2 市場予測

8 用途別市場内訳

8.1 靭帯損傷

8.1.1 市場トレンド

8.1.2 市場予測

8.2 予防的ケア

8.2.1 市場トレンド

8.2.2 市場予測

8.3 術後リハビリテーション

8.3.1 市場トレンド

8.3.2 市場予測

8.4 変形性関節症

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 エンドユーザー別市場内訳

9.1 整形外科クリニック

9.1.1 市場トレンド

9.1.2 市場予測

9.2 病院および手術センター

9.2.1 市場トレンド

9.2.2 市場予測

9.3 市販(OTC)プラットフォーム

9.3.1 市場トレンド

9.3.2 市場予測

9.4 その他

9.4.1 市場トレンド

9.4.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 市場トレンド

10.1.2 市場予測

10.2 アジア太平洋

10.2.1 市場トレンド

10.2.2 市場予測

10.3 ヨーロッパ

10.3.1 市場トレンド

10.3.2 市場予測

10.4 中東およびアフリカ

10.4.1 市場トレンド

10.4.2 市場予測

10.5 ラテンアメリカ

10.5.1 市場トレンド

10.5.2 市場予測

11 世界の整形外科用装具・サポーター産業:SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 世界の整形外科用装具・サポーター産業:バリューチェーン分析

13 世界の整形外科用装具・サポーター産業:ポーターの5フォース分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の度合い

13.5 新規参入の脅威

13.6 代替品の脅威

14 世界の整形外科用装具・サポーター産業:価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 3Mカンパニー

15.3.2 バウアーファインドAG

15.3.3 ベッカー・オーソペディック

15.3.4 バード&クローニンLLC(ダイナトロニクス・コーポレーション)

15.3.5 ブレッグ・インク

15.3.6 デロイヤル・インダストリーズ・インク

15.3.7 エノビス

15.3.8 フィラウアーLLC

15.3.9 フランク・スタブス・カンパニー・インク

15.3.10 メディGmbH & Co. KG

15.3.11 オスールhf.

15.3.12 オットーボックSE & Co. KGaA

15.3.13 レミントン・メディカル・イクイップメント

15.3.14 チュアヌ・グループ

15.3.15 ジマー・バイオメット・ホールディングス・インク

図のリスト

図1: 世界: 整形外科用ブレースおよびサポート市場: 主要な推進要因と課題

図2: 世界: 整形外科用ブレースおよびサポート市場: 売上高(10億米ドル)、2020-2025年

図3: 世界: 整形外科用ブレースおよびサポート市場: 製品別内訳(%)、2025年

図4: 世界: 整形外科用ブレースおよびサポート市場: タイプ別内訳(%)、2025年

図5: 世界: 整形外科用ブレースおよびサポート市場: 用途別内訳(%)、2025年

図6: 世界: 整形外科用ブレースおよびサポート市場: エンドユーザー別内訳(%)、2025年

図7: 世界: 整形外科用ブレースおよびサポート市場: 地域別内訳(%)、2025年

図8: 世界: 整形外科用ブレースおよびサポート市場予測: 売上高(10億米ドル)、2026-2034年

図9: 世界: 整形外科用ブレースおよびサポート産業: SWOT分析

図10: 世界: 整形外科用ブレースおよびサポート産業: バリューチェーン分析

図11: 世界: 整形外科用ブレースおよびサポート産業: ポーターの5つの力分析

図12: 世界: 整形外科用ブレースおよびサポート(下肢用ブレースおよびサポート)市場: 売上高(100万米ドル)、2020年および2025年

図13: 世界: 整形外科用ブレースおよびサポート(下肢用ブレースおよびサポート)市場予測: 売上高(100万米ドル)、2026-2034年

図14: 世界: 整形外科用ブレースおよびサポート(脊椎用ブレースおよびサポート)市場: 売上高(100万米ドル)、2020年および2025年

図15: 世界: 整形外科用ブレースおよびサポート(脊椎用ブレースおよびサポート)市場予測: 売上高(100万米ドル)、2026-2034年

図16: 世界: 整形外科用ブレースおよびサポート(上肢用ブレースおよびサポート)市場: 売上高(100万米ドル)、2020年および2025年

図17: 世界: 整形外科用ブレースおよびサポート(上肢用ブレースおよびサポート)市場予測: 売上高(100万米ドル)、2026-2034年

図18: 世界: 整形外科用ブレースおよびサポート(軟性および弾性ブレースおよびサポート)市場: 売上高(100万米ドル)、2020年および2025年

図19: 世界: 整形外科用ブレースおよびサポート(軟性および弾性ブレースおよびサポート)市場予測: 売上高(100万米ドル)、2026-2034年

図20: 世界: 整形外科用ブレースおよびサポート(ヒンジ付きブレースおよびサポート)市場: 売上高(100万米ドル)、2020年および2025年

図21: 世界: 整形外科用ブレースおよびサポート(ヒンジ付きブレースおよびサポート)市場予測: 売上高(100万米ドル)、2026-2034年

図22: 世界: 整形外科用ブレースおよびサポート(硬性および剛性ブレースおよびサポート)市場: 売上高(100万米ドル)、2020年および2025年

図23: 世界: 整形外科用ブレースおよびサポート(硬性および剛性ブレースおよびサポート)市場予測: 売上高(100万米ドル)、2026-2034年

図24: 世界: 整形外科用ブレースおよびサポート(靭帯損傷)市場: 売上高(100万米ドル)、2020年および2025年

図25: 世界: 整形外科用ブレースおよびサポート(靭帯損傷)市場予測: 売上高(100万米ドル)、2026-2034年

図26: 世界: 整形外科用ブレースおよびサポート(予防的ケア)市場: 売上高(100万米ドル)、2020年および2025年

図27: 世界: 整形外科用ブレースおよびサポート(予防的ケア)市場予測: 売上高(100万米ドル)、2026-2034年

図28: 世界: 整形外科用装具およびサポート(術後リハビリテーション)市場: 販売額(百万米ドル)、2020年および2025年

図29: 世界: 整形外科用装具およびサポート(術後リハビリテーション)市場予測: 販売額(百万米ドル)、2026年~2034年

図30: 世界: 整形外科用装具およびサポート(変形性関節症)市場: 販売額(百万米ドル)、2020年および2025年

図31: 世界: 整形外科用装具およびサポート(変形性関節症)市場予測: 販売額(百万米ドル)、2026年~2034年

図32: 世界: 整形外科用装具およびサポート(その他の用途)市場: 販売額(百万米ドル)、2020年および2025年

図33: 世界: 整形外科用装具およびサポート(その他の用途)市場予測: 販売額(百万米ドル)、2026年~2034年

図34: 世界: 整形外科用装具およびサポート(整形外科クリニック)市場: 販売額(百万米ドル)、2020年および2025年

図35: 世界: 整形外科用装具およびサポート(整形外科クリニック)市場予測: 販売額(百万米ドル)、2026年~2034年

図36: 世界: 整形外科用装具およびサポート(病院および外科センター)市場: 販売額(百万米ドル)、2020年および2025年

図37: 世界: 整形外科用装具およびサポート(病院および外科センター)市場予測: 販売額(百万米ドル)、2026年~2034年

図38: 世界: 整形外科用装具およびサポート(市販薬(OTC)プラットフォーム)市場: 販売額(百万米ドル)、2020年および2025年

図39: 世界: 整形外科用装具およびサポート(市販薬(OTC)プラットフォーム)市場予測: 販売額(百万米ドル)、2026年~2034年

図40: 世界: 整形外科用装具およびサポート(その他のエンドユーザー)市場: 販売額(百万米ドル)、2020年および2025年

図41: 世界: 整形外科用装具およびサポート(その他のエンドユーザー)市場予測: 販売額(百万米ドル)、2026年~2034年

図42: 北米: 整形外科用装具およびサポート市場: 販売額(百万米ドル)、2020年および2025年

図43: 北米: 整形外科用装具およびサポート市場予測: 販売額(百万米ドル)、2026年~2034年

図44: アジア太平洋: 整形外科用装具およびサポート市場: 販売額(百万米ドル)、2020年および2025年

図45: アジア太平洋: 整形外科用装具およびサポート市場予測: 販売額(百万米ドル)、2026年~2034年

図46: ヨーロッパ: 整形外科用装具およびサポート市場: 販売額(百万米ドル)、2020年および2025年

図47: ヨーロッパ: 整形外科用装具およびサポート市場予測: 販売額(百万米ドル)、2026年~2034年

図48: 中東およびアフリカ: 整形外科用装具およびサポート市場: 販売額(百万米ドル)、2020年および2025年

図49: 中東およびアフリカ: 整形外科用装具およびサポート市場予測: 販売額(百万米ドル)、2026年~2034年

図50: ラテンアメリカ: 整形外科用装具およびサポート市場: 販売額(百万米ドル)、2020年および2025年

図51: ラテンアメリカ: 整形外科用装具およびサポート市場予測: 販売額(百万米ドル)、2026年~2034年

整形外科用装具およびサポートとは、身体の特定の部位を支持、固定、保護、または矯正するために使用される医療機器です。これらは、骨、関節、筋肉、靭帯などの運動器系の損傷や疾患の治療、予防、リハビリテーションを目的としています。外部から身体に装着され、患部の安定化や機能改善を促す役割を果たします。

装具は、使用部位や機能によって多岐にわたります。脊椎装具には、頸椎カラーや体幹装具(コルセット、TLSOなど)があり、脊椎の安定化、姿勢矯正、疼痛緩和に用いられます。上肢装具は、肩装具、肘装具、手関節装具、指装具などがあり、骨折後の固定、関節炎の管理、腱損傷のリハビリテーションに利用されます。下肢装具には、股関節装具、膝装具(ACL損傷用、変形性関節症用など)、足関節装具、足底板などがあり、歩行補助、関節の安定化、変形の矯正、スポーツ時の保護に役立ちます。また、特定の動作を補助または制限する機能的装具(例:ドロップフット装具)や、関節を完全に固定する静的装具、可動域を制限しつつ動きを許容する動的装具なども存在します。

整形外科用装具は、様々な状況で活用されます。骨折の治療と固定においては、ギプスやキャストの代替、またはその後のリハビリテーション段階で、骨折部位を安定させ治癒を促進します。靭帯損傷(例:膝のACL損傷)や関節の緩みがある場合には、関節の不安定性を管理し、過度な動きを防ぎます。変形性関節症(膝、股関節など)においては、関節への負担を軽減し、痛みを和らげ、変形の進行を遅らせる目的で使用されます。脊柱側弯症や猫背などの姿勢異常を矯正し、正しいアライメントを維持するのにも役立ちます。手術後のリハビリテーションでは、手術部位の保護、早期の可動域訓練の補助、機能回復の促進に不可欠です。スポーツ活動中に特定の関節や部位を保護し、怪我のリスクを低減するスポーツ外傷の予防と再発防止にも用いられます。さらに、脳卒中や脊髄損傷などによる麻痺で生じる歩行障害や肢位異常を補助し、日常生活動作の改善を図る神経疾患による機能障害の補助としても活用されます。

現代の装具は、様々な技術の進歩によって進化しています。3Dプリンティング技術は、患者個々の身体形状に合わせたカスタムメイドの装具を、より迅速かつ精密に製造することを可能にしました。これにより、フィット感と快適性が向上し、治療効果が高まります。CAD/CAMシステムは、コンピュータ支援設計・製造により、装具の設計から製作までの一連のプロセスを効率化し、高品質な製品提供に貢献しています。カーボンファイバー、チタン合金、特殊プラスチックなどの軽量・高強度素材の開発により、装具の軽量化と耐久性が向上し、装着時の負担が軽減され活動性が向上しています。一部の先進的な装具には、圧力センサーや角度センサーが組み込まれており、患者の動きや装具の装着状態をリアルタイムでモニタリングし、データを収集することができます。これにより、治療効果の評価やリハビリテーションの最適化に役立てられるスマートセンサーとIoT技術も導入されています。また、人体の動きや負荷の分散を詳細に分析し、最も効果的で快適な装具を設計するための生体力学に基づいた設計が重視されています。