❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

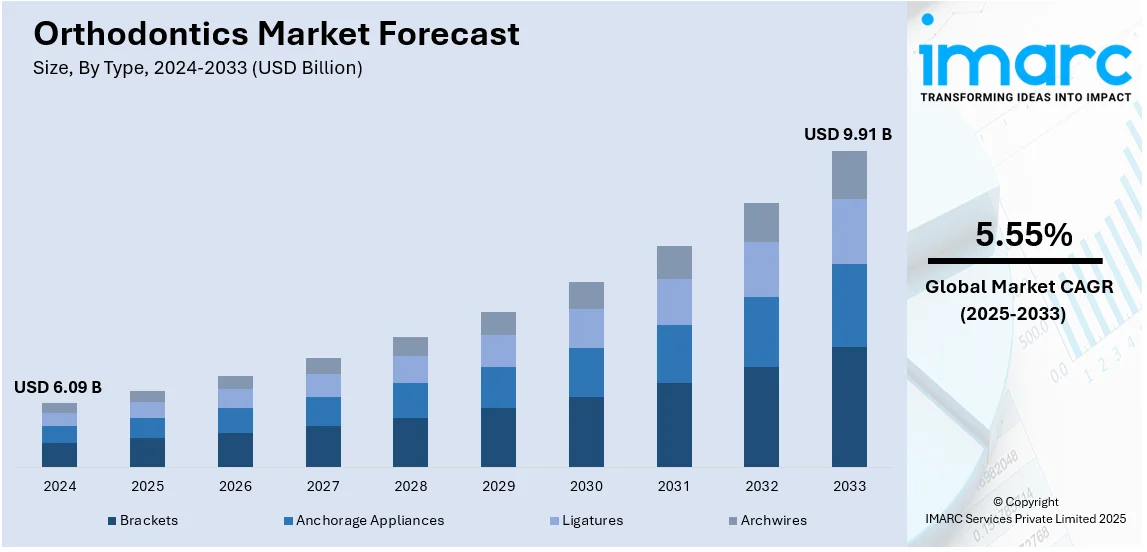

世界の歯科矯正市場は、2024年の60.9億ドルから2033年には99.1億ドルへと、2025年から2033年にかけて年平均成長率(CAGR)5.55%で拡大すると予測されています。2024年には北米が市場の38.7%以上を占め、主導的な地位を確立しています。

この市場成長の主要因としては、審美歯科ソリューションへの需要増加、AIを活用した治療計画の進歩、アライナー製造における3Dプリンティングの採用拡大、矯正治療を求める高齢者人口の増加、遠隔歯科の統合、革新的な生体材料に対する規制承認、そしてD2C(消費者直販)型歯科矯正ソリューションの台頭が挙げられます。口腔審美への意識向上と低侵襲治療への需要の高まりが市場を牽引しており、治療計画の継続的な進歩が処置の効率性と個別化を向上させています。不正咬合は世界で3番目に多い口腔疾患であり、人口の約30%が矯正治療を必要としていると報告されています。不正咬合や顎関節症の有病率上昇が矯正治療の需要を促進し、素材特性が向上した透明アライナーの登場は、従来のブレースよりも患者の選択肢を広げ、市場拡大に貢献しています。D2Cソリューションの出現はアクセシビリティを変革し、遠隔歯科との統合は診察と治療モニタリングを効率化し、市場の展望を明るくしています。

米国市場は、可処分所得の増加と高度な歯科治療への投資意欲の高さ、小児医療におけるメディケイド規定を含む矯正治療の保険適用拡大により成長しています。高齢者人口の増加も市場成長に寄与しており、2022年の5,800万人から2050年には8,200万人に増加し、総人口に占める割合も17%から23%に上昇すると予測されています。

市場の主要トレンドは以下の通りです。

1. **筋骨格系疾患および異常の増加:** 頭蓋顔面領域に影響を及ぼす筋骨格系疾患(顎関節症、不正咬合、口蓋裂、顔面非対称など)の発生率が上昇しており、矯正市場の成長を大きく推進しています。1990年以降、世界の筋骨格系疾患症例は95%増加し、16.8億件に達しています。デジタル診断と3D画像診断の進歩は、筋骨格系異常の早期発見を改善し、若年層での矯正治療を促しています。口唇口蓋裂手術などの先天性奇形治療に対する保険適用拡大や政府の取り組みも、矯正ソリューションの需要を後押ししています。

2. **高齢者人口の増加:** 高齢者が加齢に伴う歯科問題の解決策を求めるようになるにつれて、高齢化が矯正市場の需要を促進しています。世界の65歳以上の人口は今後30年間で倍増し、現在の約8.3億人から2054年には17億人に達すると国連が予測しています。歯の喪失、歯肉退縮、咬合不全は高齢者に多く見られる問題であり、機能的・審美的な課題を引き起こします。寿命が延びるにつれて、より多くの高齢者が口腔健康を優先するようになり、成人矯正の拡大に貢献しています。目立たないアライナーや舌側矯正などの現代的な進歩は、高齢患者にとって矯正治療をより魅力的なものにしています。

3. **デジタル矯正とAI統合の採用:** デジタル矯正の統合は、治療計画、診断、患者モニタリングに革命をもたらす市場トレンドです。人工知能(AI)と3Dプリンティング技術は、効率性、精度、患者成果の向上に重要な役割を果たしています。AI搭載ソフトウェアは矯正スキャンを分析し、治療の進行を予測することで、ブレースやアライナーの精密なカスタマイズを可能にします。AIベースのモバイルアプリケーションなどの遠隔モニタリングソリューションは、頻繁な来院なしに進捗を追跡できるため、患者の順守を強化しています。これらの技術は、治療の逸脱があった場合の早期介入を可能にし、治療期間の長期化のリスクを低減します。

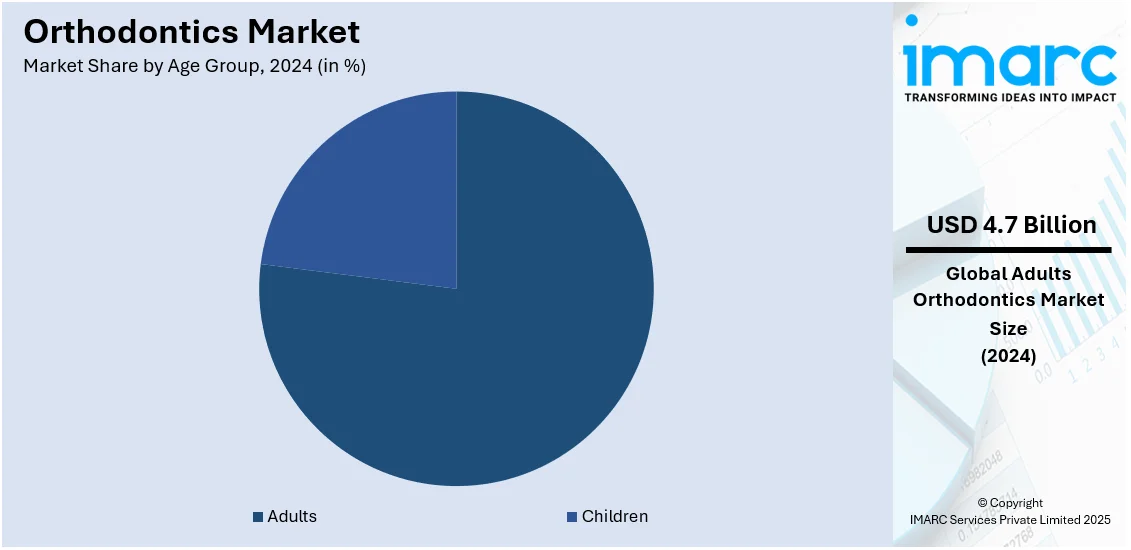

市場は年齢層、タイプ、エンドユーザーに基づいて分類されており、成人層が2024年に市場シェアの約76.9%を占め、市場をリードしています。これは、歯科審美への意識向上、目立たない矯正治療の革新、治療費の負担軽減、AIベースの治療計画や3Dプリントアライナーなどの技術進歩、歯科保険の適用拡大、柔軟な歯科資金調達、口腔健康への重視によって促進されています。不正咬合、咬合異常、加齢に伴う歯列変化も、特に中年層の成人において矯正処置の大きな需要を生み出しています。

世界の歯科矯正市場では、成人矯正が主要な牽引役となり、製品提供や患者層の拡大を促進しています。

タイプ別分析では、ブラケットが2024年に市場シェア約36.9%を占め、市場をリードしています。ブラケットは不正咬合や噛み合わせの問題治療に用いられる固定式矯正の核となる要素です。金属ブラケットはその耐久性、費用対効果、難症例への有効性から広く使用され続けています。一方、審美性を重視する患者向けには、セラミック、舌側、セルフライゲーションブラケットが、目立たず不快感の少ない治療オプションとして需要を伸ばしています。3DプリンティングやAIベースの治療計画といったデジタル矯正技術の登場は、金属ブラケットを含む治療の精度と特異性を高め、患者満足度を向上させています。熱活性アーチワイヤーや摩擦低減ブラケット形状などの技術革新は、治療期間の短縮と不快感の軽減により効率を最大化し、ブラケットの市場における継続的な地位を保証しています。

エンドユーザー別では、病院が複雑な症例や多分野連携治療を必要とする患者に専門的な歯科医療を提供し、重要な役割を担っています。病院は高度な診断機器を備え、重度の不正咬合、顎のずれ、外科的矯正に対応し、基礎疾患を持つ患者の治療も行います。大規模病院の矯正歯科部門は、特に都市部での質の高い治療へのアクセスを向上させ、矯正技術の研究開発を推進しています。一方、歯科医院は矯正治療を必要とする大多数の患者に対応する主要なエンドユーザーです。従来のブレースからクリアアライナー、舌側矯正まで、個々のニーズに合わせた多様な治療を提供し、利便性、手頃な価格、個別化されたケアで患者に選好されています。3D画像診断やAI駆動の治療計画といった技術導入は、歯科医院での矯正治療の効率と精度をさらに高めています。専門矯正クリニックの増加も市場アクセスを拡大し、審美性や低侵襲矯正への需要の高まりが、歯科医院を市場トレンドの形成とイノベーションの推進役としています。

地域別分析では、北米が2024年に38.7%以上の市場シェアを占め、最大の市場となっています。これは、有力な市場プレーヤーの存在、高度な医療施設、顧客の高い認知度、広範な治療アクセス、包括的な保険適用、柔軟な支払い計画に牽引されています。クリアアライナー、セルフライゲーションブラケット、舌側矯正の人気が高まり、機能的および審美的な理由から矯正処置が増加しています。AIベースの治療計画、3Dプリント矯正装置、遠隔歯科医療ソフトウェアなどの技術進歩も、患者の利便性と治療精度を向上させています。米国は北米市場の90.50%を占め、審美歯科需要、技術進歩、治療アクセス改善が市場拡大を後押ししています。約400万人が矯正治療を受けており、目立たない治療オプションとしてのクリアアライナーの人気が市場成長を促進しています。Carestream Dentalへの投資など、デジタル歯科への投資も治療提供を変革しています。

欧州市場も、予防ケアへの強い焦点、政府支援の取り組み、矯正技術の進歩により成長しています。ドイツ、フランス、英国などの国々では、発達した矯正システムがあり、国の医療プログラムが子供の治療を部分的にカバーしています。成人やティーンの間では、クリアアライナーやセラミックブラケットのような審美的な矯正ソリューションへの需要が高まっています。AIとデジタルスキャンの統合により、治療計画が効率化され、診察時間の短縮と精度の向上が図られています。バルセロナのスタートアップImpressが欧州全域でデジタル矯正サービスを拡大するために1億1000万ユーロを確保した例のように、遠隔モニタリングやデジタル治療ソリューションに焦点を当てた矯正スタートアップが市場を再形成しています。矯正費用の高騰は、手頃な価格で質の高いケアを求める東欧へのデンタルツーリズムを促進しています。また、生分解性アライナーや環境に優しいパッケージングの台頭も市場を後押ししています。

アジア太平洋地域の矯正市場は、可処分所得の増加、審美歯科への意識向上、高度な治療へのアクセス拡大により急速に成長しています。中国の2024年第1四半期の可処分所得が前年比6.2%増加したことからも、この地域の経済成長が市場を牽引していることが伺えます。

世界の歯科矯正市場は、審美性への意識の高まり、経済発展、技術革新、政府主導の取り組みにより、顕著な成長を遂げています。特に、目立たない治療を求める若年層を中心に、クリアアライナーの人気が急上昇しています。インドやインドネシアでは、公衆衛生プログラムを通じて歯科矯正へのアクセスが拡大しており、ソーシャルメディアや美容トレンドもミレニアル世代やZ世代の需要を牽引しています。口腔内スキャナーやAIを活用した治療計画などの技術進歩は治療効率を向上させ、遠隔歯科矯正は地方でのアクセスを改善しています。また、地元のメーカーが手頃な価格の代替品を提供することで、競争が激化しています。

アジア太平洋地域では、可処分所得の増加、意識向上、デンタルツーリズムが市場を牽引しています。ラテンアメリカ市場も、意識の高まりと経済改善により拡大しており、ブラジルとメキシコが特に若年層の間で歯科矯正の導入をリードしています。支払いプランやデンタルツーリズム(コロンビア、コスタリカなど)が治療の利用しやすさを高めています。デジタル歯科矯正の進歩、例えばカスタムアライナーやブラケットのための3Dプリンティングも需要を押し上げていますが、経済的不安定性や医療格差が地方での拡大を制限しています。

中東およびアフリカ市場は、可処分所得の増加、医療ツーリズムの成長、審美歯科への需要増により拡大しています。アラブ首長国連邦やサウジアラビアなどの湾岸諸国は、先進的な歯科矯正技術に投資し、クリアアライナーや舌側矯正の利用を促進しています。キング・ファイサル専門病院研究センター(KFSHRC)は、AI診断、ロボット手術、遠隔医療を導入し、医療ツーリズムによる患者数を大幅に増加させています。アフリカでは都市部に集中している歯科矯正ケアも、遠隔歯科矯正やソーシャルメディアによって地方でのアクセスと需要が促進されています。

競争環境は、技術進歩、審美歯科処置への需要の高まり、不正咬合の発生率増加により激化しています。企業はデジタル歯科矯正、3Dプリンティング、AIベースの治療計画に投資し、精度と生産性を向上させています。クリアアライナーは、その利便性と目立たない外観から、従来のブレースと競合し急速に普及しています。市場参加者は、セルフライゲーションブラケットや舌側矯正など、多様な患者ニーズに対応するため製品ポートフォリオを多様化しています。歯科医院との戦略的提携やD2Cモデルが流通チャネルを変革し、規制承認や償還ポリシーも市場参入と拡大戦略を左右しています。遠隔歯科医療の採用増加も競争をさらに激化させています。

最近の動向としては、2024年11月、Align TechnologyがInvisalign Palatal Expander SystemのCEマーク承認とMHRA登録を取得し、欧州および英国での早期歯科矯正治療の選択肢を拡大しました。2024年10月には、Nasser OrthodonticsとCosse & Silmon Orthodonticsが合併し、サービスを拡大。2024年8月、G&H OrthodonticsはTune Clear Aligner SystemをSmileStudio 1.1で更新し、歯の移動予測可能性と治療の視覚化を向上させました。2024年5月には、DentalMonitoringがAI搭載の遠隔歯科矯正モニタリングソフトウェアでDe Novo FDA承認を取得し、歯科分野初のAI/ML対応医療機器ソフトウェアとなりました。

本レポートは、2019年から2033年までの歯科矯正市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定するのに役立ちます。ポーターのファイブフォース分析や競争環境分析を通じて、市場の魅力度や主要企業の現状を理解するための洞察を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の歯科矯正市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 年齢層別市場内訳

6.1 成人

6.1.1 市場トレンド

6.1.2 市場予測

6.2 子供

6.2.1 市場トレンド

6.2.2 市場予測

7 タイプ別市場内訳

7.1 ブラケット

7.1.1 市場トレンド

7.1.2 主要セグメント

7.1.2.1 固定ブラケット

7.1.2.2 可撤式ブラケット

7.1.3 市場予測

7.2 アンカレッジ装置

7.2.1 市場トレンド

7.2.2 主要セグメント

7.2.2.1 バンドとバッカルチューブ

7.2.2.2 ミニスクリュー

7.2.3 市場予測

7.3 リガチャー

7.3.1 市場トレンド

7.3.2 主要セグメント

7.3.2.1 エラストメリックリガチャー

7.3.2.2 ワイヤーリガチャー

7.3.3 市場予測

7.4 アーチワイヤー

7.4.1 市場トレンド

7.4.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院

8.1.1 市場トレンド

8.1.2 市場予測

8.2 歯科医院

8.2.1 市場トレンド

8.2.2 市場予測

8.3 その他

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロフィール

14.3.1 Align Technology Inc.

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 American Orthodontics

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 DB Orthodontics Limited

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 DENTAURUM GmbH & Co. KG

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 Dentsply Sirona

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 G&H Orthodontics

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 KLOwen

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 Planmeca Oy

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 SWOT分析

14.3.9 Rocky Mountain Orthodontics

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 TP Orthodontics Inc.

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

図のリスト

図1:世界の歯科矯正市場:主要な推進要因と課題

図2:世界の歯科矯正市場:販売額(10億米ドル)、2019-2024年

図3:世界の歯科矯正市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の歯科矯正市場:年齢層別内訳(%)、2024年

図5:世界の歯科矯正市場:タイプ別内訳(%)、2024年

図6:世界の歯科矯正市場:最終使用者別内訳(%)、2024年

図7:世界の歯科矯正市場:地域別内訳(%)、2024年

図8:世界の歯科矯正(成人)市場:販売額(100万米ドル)、2019年および2024年

図9:世界の歯科矯正(成人)市場予測:販売額(100万米ドル)、2025-2033年

図10:世界の歯科矯正(小児)市場:販売額(100万米ドル)、2019年および2024年

図11:世界の歯科矯正(小児)市場予測:販売額(100万米ドル)、2025-2033年

図12:世界:歯科矯正(ブラケット)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:歯科矯正(ブラケット)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界:歯科矯正(アンカレッジ装置)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:歯科矯正(アンカレッジ装置)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界:歯科矯正(リガチャー)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:歯科矯正(リガチャー)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:歯科矯正(アーチワイヤー)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:歯科矯正(アーチワイヤー)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:歯科矯正(病院)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:歯科矯正(病院)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:歯科矯正(歯科医院)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:歯科矯正(歯科医院)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界:歯科矯正(その他のエンドユーザー)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:歯科矯正(その他のエンドユーザー)市場予測:販売額(百万米ドル)、2025年~2033年

図26:北米:歯科矯正市場:販売額(百万米ドル)、2019年および2024年

図27:北米:歯科矯正市場予測:販売額(百万米ドル)、2025年~2033年

図28:米国:歯科矯正市場:販売額(百万米ドル)、2019年および2024年

図29:米国:歯科矯正市場予測:販売額(百万米ドル)、2025年~2033年

図30:カナダ:歯科矯正市場:販売額(百万米ドル)、2019年および2024年

図31:カナダ:歯科矯正市場予測:販売額(百万米ドル)、2025年~2033年

図32:アジア太平洋:歯科矯正市場:販売額(百万米ドル)、2019年および2024年

図33:アジア太平洋:歯科矯正市場予測:販売額(百万米ドル)、2025年~2033年

図34:中国:歯科矯正市場:販売額(百万米ドル)、2019年および2024年

図35:中国:歯科矯正市場予測:販売額(百万米ドル)、2025年~2033年

図36:日本:歯科矯正市場:販売額(百万米ドル)、2019年および2024年

図37:日本:歯科矯正市場予測:販売額(百万米ドル)、2025年~2033年

図38:インド:歯科矯正市場:販売額(百万米ドル)、2019年および2024年

図39:インド:歯科矯正市場予測:販売額(百万米ドル)、2025年~2033年

図40:韓国:歯科矯正市場:販売額(百万米ドル)、2019年および2024年

図41:韓国:歯科矯正市場予測:販売額(百万米ドル)、2025年~2033年

図42:オーストラリア:歯科矯正市場:販売額(百万米ドル)、2019年および2024年

図43:オーストラリア:歯科矯正市場予測:販売額(百万米ドル)、2025年~2033年

図44:インドネシア:歯科矯正市場:販売額(百万米ドル)、2019年および2024年

図45:インドネシア:歯科矯正市場予測:販売額(百万米ドル)、2025年~2033年

図46:その他:歯科矯正市場:販売額(百万米ドル)、2019年および2024年

図47:その他:歯科矯正市場予測:販売額(百万米ドル)、2025年~2033年

図48:欧州:歯科矯正市場:販売額(百万米ドル)、2019年および2024年

図49:欧州:歯科矯正市場予測:販売額(百万米ドル)、2025年~2033年

図50:ドイツ:歯科矯正市場:販売額(百万米ドル)、2019年および2024年

図51:ドイツ:歯科矯正市場予測:販売額(百万米ドル)、2025年~2033年

図52:フランス:歯科矯正市場:販売額(百万米ドル)、2019年および2024年

図53:フランス:歯科矯正市場予測:販売額(百万米ドル)、2025年~2033年

図54:英国:歯科矯正市場:販売額(百万米ドル)、2019年および2024年

図55: イギリス: 歯科矯正市場予測: 販売額 (100万米ドル), 2025年~2033年

図56: イタリア: 歯科矯正市場: 販売額 (100万米ドル), 2019年および2024年

図57: イタリア: 歯科矯正市場予測: 販売額 (100万米ドル), 2025年~2033年

図58: スペイン: 歯科矯正市場: 販売額 (100万米ドル), 2019年および2024年

図59: スペイン: 歯科矯正市場予測: 販売額 (100万米ドル), 2025年~2033年

図60: ロシア: 歯科矯正市場: 販売額 (100万米ドル), 2019年および2024年

図61: ロシア: 歯科矯正市場予測: 販売額 (100万米ドル), 2025年~2033年

図62: その他: 歯科矯正市場: 販売額 (100万米ドル), 2019年および2024年

図63: その他: 歯科矯正市場予測: 販売額 (100万米ドル), 2025年~2033年

図64: ラテンアメリカ: 歯科矯正市場: 販売額 (100万米ドル), 2019年および2024年

図65: ラテンアメリカ: 歯科矯正市場予測: 販売額 (100万米ドル), 2025年~2033年

図66: ブラジル: 歯科矯正市場: 販売額 (100万米ドル), 2019年および2024年

図67: ブラジル: 歯科矯正市場予測: 販売額 (100万米ドル), 2025年~2033年

図68: メキシコ: 歯科矯正市場: 販売額 (100万米ドル), 2019年および2024年

図69: メキシコ: 歯科矯正市場予測: 販売額 (100万米ドル), 2025年~2033年

図70: その他: 歯科矯正市場: 販売額 (100万米ドル), 2019年および2024年

図71: その他: 歯科矯正市場予測: 販売額 (100万米ドル), 2025年~2033年

図72: 中東・アフリカ: 歯科矯正市場: 販売額 (100万米ドル), 2019年および2024年

図73: 中東・アフリカ: 歯科矯正市場: 国別内訳 (%), 2024年

図74: 中東・アフリカ: 歯科矯正市場予測: 販売額 (100万米ドル), 2025年~2033年

図75: 世界: 歯科矯正産業: SWOT分析

図76: 世界: 歯科矯正産業: バリューチェーン分析

図77: 世界: 歯科矯正産業: ポーターの5フォース分析

歯列矯正とは、不正咬合や歯並びの乱れを、歯科矯正装置を用いて段階的に改善し、正しい噛み合わせと美しい歯並びを実現する歯科治療分野です。この治療は、単に見た目を整える審美的な側面だけでなく、咀嚼機能や発音機能の向上、虫歯や歯周病のリスク軽減、顎関節への負担軽減など、口腔全体の健康維持と機能改善に大きく貢献します。患者様の年齢や症状、ライフスタイルに合わせて様々な治療法が選択されます。

矯正装置には、大きく分けて固定式と可撤式があります。固定式装置の代表は、歯の表面にブラケットを接着し、ワイヤーを通して歯を動かすマルチブラケット装置です。ブラケットには、目立ちにくいセラミック製や、歯の裏側に装着する舌側矯正装置(リンガル矯正)など、審美性を考慮した選択肢も増えています。可撤式装置としては、透明なマウスピースを定期的に交換しながら歯を動かすマウスピース型矯正装置が広く普及しており、取り外し可能であるため食事や歯磨きがしやすいという利点があります。成長期のお子様には、顎の成長をコントロールし、将来的な抜歯のリスクを減らすことを目指す機能的矯正装置も用いられます。また、重度の骨格性不正咬合の場合には、外科手術と組み合わせる外科的矯正治療が必要となることもあります。

歯列矯正の主な目的は、審美性の向上と機能性の改善です。歯並びが整うことで、自信を持って笑顔を見せられるようになり、精神的なQOL(生活の質)が向上します。機能面では、食べ物をしっかり噛めるようになることで消化吸収が促進され、発音の不明瞭さが改善されることもあります。また、歯並びが悪いと歯ブラシが届きにくい部分が生じ、虫歯や歯周病のリスクが高まりますが、矯正治療によって歯磨きがしやすくなるため、これらの疾患の予防にもつながります。さらに、顎関節への負担を軽減し、顎関節症の症状緩和に寄与することもあります。小児期に行われる予防矯正は、永久歯が正しく生えるためのスペースを確保し、将来的な本格矯正の負担を軽減する目的もあります。

近年、矯正治療はデジタル技術の進化により大きく変化しています。口腔内スキャナーを用いた3D画像診断は、従来の粘土による歯型採取に代わり、歯列を正確かつ迅速にデジタルデータ化します。このデジタルデータに基づき、コンピューター上で歯の動きをシミュレーションし、患者様一人ひとりに最適な治療計画を精密に策定することが可能です。また、CAD/CAM技術や3Dプリンターの応用により、患者様個々の歯の形状に合わせたカスタムメイドのブラケットや、高精度なマウスピース型矯正装置が製造されています。さらに、歯科矯正用アンカースクリュー(TADs)と呼ばれる小さなインプラントを一時的に顎の骨に埋入することで、歯を動かす際の固定源として利用し、より効率的かつ精密な歯の移動を可能にしています。これにより、治療期間の短縮や、これまで難しかった複雑な症例への対応にも貢献しています。