❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

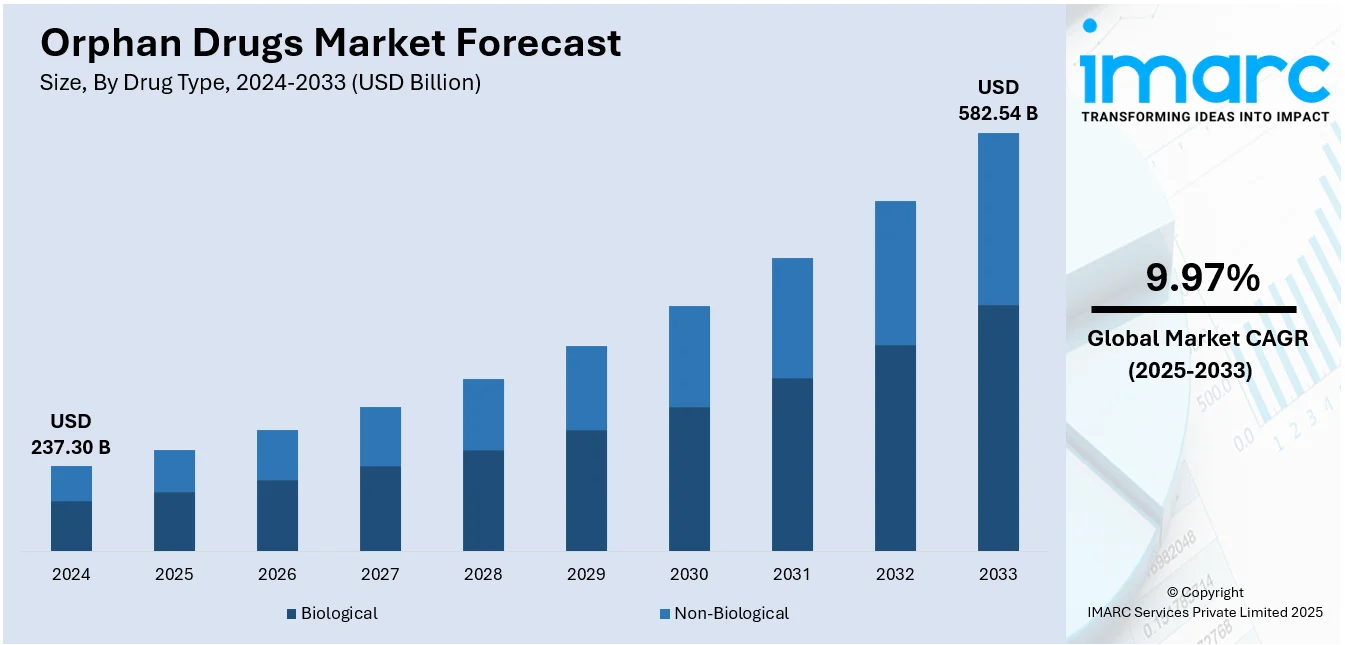

2024年の世界の希少疾病用医薬品市場規模は2,373億ドルに達し、2033年には5,825.4億ドルに拡大し、2025年から2033年にかけて年平均成長率9.97%で成長すると予測されている。現在、北米が市場の35.5%を占め、優位な地位にある。

市場成長の主要因は、希少疾患が公衆衛生上の重要課題であるという認識の高まり、ゲノミクス、バイオテクノロジー、精密医療における技術進歩、そして各国・国際的な保健当局による有利な規制枠組みである。規制当局は市場独占権、税額控除、手数料減免、迅速承認などのインセンティブを提供し、製薬企業の財務リスクを軽減し、イノベーションを促進している。また、世界的な希少疾患の発症率増加、意識向上、診断技術の強化も市場を牽引する。ゲノミクスと個別化医療の進展は、希少な遺伝性疾患の検出と標的化を改善し、需要を高めている。米国市場では、患者増加、高度な診断技術、患者団体による擁護活動、高価格設定と良好な償還慣行が成長を後押ししている。例えば、2025年にはFDAがリルザブルチニブに対し、温式自己免疫性溶血性貧血とIgG4関連疾患の希少疾病用医薬品指定を付与した。

市場トレンドとして、希少疾患の有病率と認識の向上が挙げられる。2024年には約3億人が希少疾患を抱えていたと推定され、疫学研究や患者登録の進展が疾患の範囲を明らかにしている。擁護団体を通じた意識向上は、早期診断と新規治療法の需要を高め、政府や民間企業は研究に資源を投入している。

ゲノミクスと精密医療の進歩は、希少疾患の診断と管理を急速に変革している。ゲノムシーケンシングや個別化医療は、より正確な診断と個別化された治療計画を可能にし、創薬プロセスを短縮し、標的療法の成功率を向上させている。コンパニオン診断薬の登場は治療効果と安全性を高め、バイオ医薬品企業は満たされていない医療ニーズが高い患者向けに新規バイオ製剤、遺伝子治療、RNAベース治療を開発している。コンパニオン診断薬市場は2033年までに223億ドルに達すると予測される。

有利な規制枠組みと政府のインセンティブも市場成長を促進する。市場独占権、税額控除、迅速承認などのインセンティブは、対象患者数が少なく商業的価値が低い希少疾病用医薬品の研究開発に伴う金銭的障壁を大幅に軽減する。例えば、インド政府は希少疾患国家基金(NFRD)の設立計画を発表し、2024-25年度と2025-26年度に97.4億ルピーを計上する予定である。

市場は薬物タイプ、疾患タイプなどで分類される。薬物タイプ別では、バイオ医薬品が市場シェアの65.8%を占める最大のセグメントである。これは、希少疾患の根本的な病態生理学的メカニズムを治療する上での成功によるもので、モノクローナル抗体、遺伝子治療、組換えタンパク質、細胞ベース医薬品などを含む。バイオテクノロジーとゲノミクスの進歩、迅速承認などの有利な規制メカニズムが、その市場での存在感を高めている。疾患タイプ別では、腫瘍学が市場シェアの36.6%を占め、優位な地位にある。これは、稀な癌の有病率と、標的療法の差し迫った需要によるもので、有効な治療法が少ない稀な癌に対する大規模な研究開発努力が背景にある。

希少疾病用医薬品市場は、分子生物学の進歩と免疫療法の活用により、個別化がん治療の分野で急速な発展を遂げています。モノクローナル抗体やチェックポイント阻害剤などの開発が加速し、学術機関とバイオテクノロジー企業の連携が希少がんの新規バイオマーカーや経路の発見に貢献しています。

希少疾病用医薬品の臨床開発は、以下の4つのフェーズで進行します。第I相では、少数の被験者で安全性、用量範囲、薬物動態を評価し、その後の臨床試験の基礎を築きます。第II相では、調査対象の希少疾患患者の大規模コホートで治療効果と安全性をさらに評価し、医薬品の臨床的有用性の初期証拠を提供します。第III相は、医薬品の有効性を確認し、副作用を監視し、既存の治療法やプラセボと比較する、最も資源集約的なフェーズです。第IV相、すなわち市販後調査では、規制当局の承認を受けて市場に投入された希少疾病用医薬品の長期的な安全性、有効性、全体的な影響を継続的に監視します。

市場を牽引する主要医薬品の一つに、Keytruda(ペムブロリズマブ)があります。Keytrudaは市場シェアの15.7%を占めるトップセラーであり、PD-1阻害剤として、メルケル細胞癌や原発性縦隔大細胞型B細胞リンパ腫などの希少がん治療に広く使用されています。複数の適応症で希少疾病用医薬品の指定を受け、未充足医療ニーズの高い疾患に対する治療効果と有用性を証明してきました。免疫療法の柱として、初期承認範囲を超えてその用途を拡大し、多くの希少がんにおいて顕著な生存率向上をもたらし、精密医療の基準を確立しています。規制圧力とバイオマーカー主導型治療の革新により、希少疾患分野における市場リーダーとしての地位を強化しています。

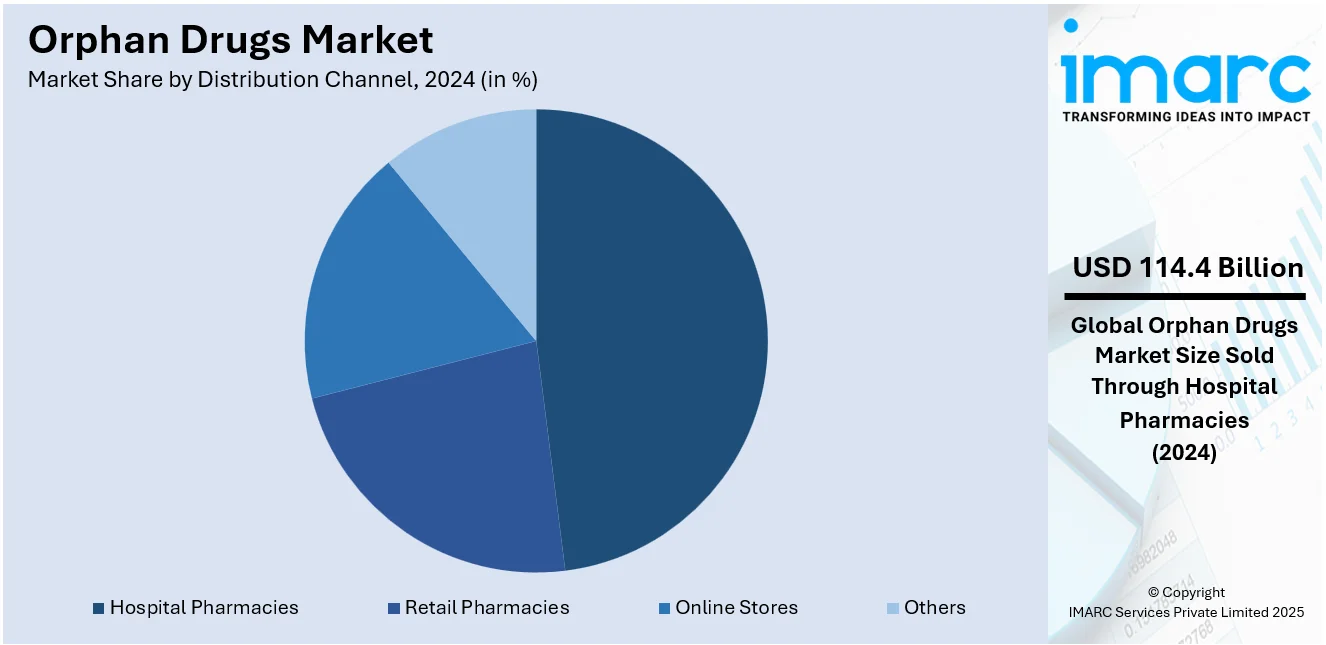

流通チャネル別では、病院薬局が48.2%と最大の市場シェアを占めています。希少疾病用医薬品は、その専門性や投与要件(複雑な投薬計画、静脈内投与、副作用モニタリングなど)から、多くの場合、綿密な医療監視が必要な複雑で生命を脅かす疾患の治療に用いられるため、病院での調剤が最も適しています。また、病院は市販後研究や臨床試験にも関与し、新規承認された希少治療薬への直接アクセスを持っています。希少医薬品の限定的な入手可能性と高価格のため、病院薬局は医療費支払者や製薬会社と密接に連携し、適切な在庫管理と償還調整を行っています。

地域別分析では、2024年に北米が35.5%と最大の市場シェアを占めました。これは、強力な規制支援、技術進歩、希少疾患治療への注力の高まりに牽引されています。特に米国は、希少疾病用医薬品法に基づく税額控除、市場独占権、迅速審査などのインセンティブが製薬会社の投資を促進し、北米市場の93%を占めています。米国では3000万人以上が罹患すると推定される希少疾患の有病率増加、精密医療とゲノム技術の融合、バイオテクノロジー企業、学術機関、政府機関間のパートナーシップがイノベーションを推進しています。製薬分野への投資増加、医療費支出の増加、臨床試験の拡大、公的・私的資金提供、医療従事者の意識向上も市場を牽引する要因です。

アジア太平洋地域では、がん有病率の増加(例えば、インドでは2022年に146万件超のがん新規症例が推定)により、希少疾病用医薬品の採用が拡大しています。新規治療薬への需要、医療技術の進歩、有利な規制政策、腫瘍学研究への投資、医療インフラの拡大、臨床研究協力、医療費支出の増加、個別化医療の進展が市場を後押ししています。欧州でも、研究開発活動の活発化が希少疾患治療の進歩を促し、採用が増加しています。

希少疾病用医薬品市場は、研究開発投資の増加、デジタルヘルスケアの進展、医療インフラの強化、そして企業間の戦略的提携やイノベーションによって世界的に大きく成長している。

EUでは、2023年の研究開発支出がGDP比2.22%に達し、創薬投資の増加が新規治療法の革新を促進している。バイオテック企業と学術機関の提携拡大、遺伝子研究への資金強化、先進的なバイオ医薬品技術の採用、規制枠組みの合理化が、希少疾病用医薬品の開発と承認を加速させている。専門研究センターやヘルスケアイノベーションハブの設立、橋渡し研究への支援も、研究室での発見から臨床応用への迅速な移行を可能にしている。

ラテンアメリカ市場では、オンラインストアの増加とデジタルヘルスケアプラットフォームへの移行が、希少疾病用医薬品へのアクセスと入手可能性を向上させている。インターネット普及率の上昇がeコマースの成長を支え、オンライン医薬品販売を促進。流通チャネルの合理化や遠隔医療サービスの拡大が患者の利便性を高め、治療アドヒアランスの向上に寄与している。

中東およびアフリカ市場では、医療インフラの急速な発展が希少疾患治療へのアクセスを改善している。ドバイのヘルスケア部門の成長が示すように、医療施設の拡大、政府投資、病院ネットワークの進歩、規制の合理化、医療研究の活発化が、希少疾病用医薬品の市場浸透と開発を後押ししている。

市場プレーヤーは、研究パイプラインの強化と製品ラインナップの拡大のため、戦略的提携やM&Aを積極的に推進している。製薬・バイオテック企業は、遺伝子治療、免疫療法、希少がんなどの分野で新規薬剤開発を優先し、特に専門バイオテック企業と商業化能力の高い大手製薬企業との連携が顕著である。AIを活用した創薬や精密医療といったハイテクイノベーションへの投資も進み、臨床試験の効率化を通じて市場需要を牽引している。規制インセンティブの活用も開発加速と市場独占権獲得に寄与し、希少疾患の未充足医療ニーズへの対応を目指す競争的な環境が形成されている。主要企業には、Alexion Pharmaceuticals、Amgen、AstraZeneca、Bayer、Daiichi Sankyo、Genentech、GSK、Johnson & Johnson、Merck、Novartis、Pfizer、Sanofi、Takedaなどが挙げられる。

最近の動向として、2024年にはCervoMedのネフラマピモド(前頭側頭型認知症)、Agios Pharmaceuticalsのテバピバト(骨髄異形成症候群)、Terns PharmaceuticalsのTERN-701(慢性骨髄性白血病)、Cabaletta BioのCABA-201(筋炎)がFDAから希少疾病用医薬品指定を受けている。また、Rapid Commercialization PartnersとOrphan Nowが提携し、希少疾病用医薬品開発の迅速化を支援する動きも見られる。

本レポートは、希少疾病用医薬品市場の過去のトレンド、将来予測、市場の推進要因と課題、薬剤タイプ、疾患タイプ、フェーズ、流通チャネル、地域別の詳細な分析を提供し、主要企業のプロファイルも網羅している。ステークホルダーは、市場の定量分析、競争環境、ポーターのファイブフォース分析を通じて、市場の魅力と競争レベルを理解し、戦略策定に役立てることができる。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の希少疾病用医薬品市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 医薬品タイプ別市場内訳

6.1 生物学的製剤

6.1.1 市場トレンド

6.1.2 市場予測

6.2 非生物学的製剤

6.2.1 市場トレンド

6.2.2 市場予測

7 疾患タイプ別市場内訳

7.1 腫瘍学

7.1.1 市場トレンド

7.1.2 市場予測

7.2 血液学

7.2.1 市場トレンド

7.2.2 市場予測

7.3 神経学

7.3.1 市場トレンド

7.3.2 市場予測

7.4 循環器

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 フェーズ別市場内訳

8.1 第I相

8.1.1 市場トレンド

8.1.2 市場予測

8.2 第II相

8.2.1 市場トレンド

8.2.2 市場予測

8.3 第III相

8.3.1 市場トレンド

8.3.2 市場予測

8.4 第IV相

8.4.1 市場トレンド

8.4.2 市場予測

9 売上上位医薬品別市場内訳

9.1 レブラミド

9.1.1 市場トレンド

9.1.2 市場予測

9.2 リツキサン

9.2.1 市場トレンド

9.2.2 市場予測

9.3 コパキソン

9.3.1 市場トレンド

9.3.2 市場予測

9.4 オプジーボ

9.4.1 市場トレンド

9.4.2 市場予測

9.5 キイトルーダ

9.5.1 市場トレンド

9.5.2 市場予測

9.6 イムブルビカ

9.6.1 市場トレンド

9.6.2 市場予測

9.7 アボネックス

9.7.1 市場トレンド

9.7.2 市場予測

9.8 センスィパー

9.8.1 市場トレンド

9.8.2 市場予測

9.9 ソリリス

9.9.1 市場トレンド

9.9.2 市場予測

9.10 その他

9.10.1 市場トレンド

9.10.2 市場予測

10 流通チャネル別市場内訳

10.1 病院薬局

10.1.1 市場トレンド

10.1.2 市場予測

10.2 小売薬局

10.2.1 市場トレンド

10.2.2 市場予測

10.3 オンラインストア

10.3.1 市場トレンド

10.3.2 市場予測

10.4 その他

10.4.1 市場トレンド

10.4.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場トレンド

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場トレンド

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場トレンド

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場動向

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場動向

11.2.7.2 市場予測

11.3 欧州

11.3.1 ドイツ

11.3.1.1 市場動向

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場動向

11.3.2.2 市場予測

11.3.3 英国

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 中南米

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東・アフリカ

11.5.1 市場動向

11.5.2 国別市場構成

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターの5フォース分析

14.1 概要

14.2 買い手の交渉力

14.3 サプライヤーの交渉力

14.4 競争の度合い

14.5 新規参入の脅威

14.6 代替品の脅威

15 価格分析

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業のプロファイル

16.3.1 Alexion Pharmaceuticals Inc.

16.3.1.1 会社概要

16.3.1.2 製品ポートフォリオ

16.3.1.3 財務状況

16.3.1.4 SWOT分析

16.3.2 Amgen Inc.

16.3.2.1 会社概要

16.3.2.2 製品ポートフォリオ

16.3.2.3 財務状況

16.3.2.4 SWOT分析

16.3.3 AstraZeneca

16.3.3.1 会社概要

16.3.3.2 製品ポートフォリオ

16.3.3.3 財務状況

16.3.3.4 SWOT分析

16.3.4 Bayer AG

16.3.4.1 会社概要

16.3.4.2 製品ポートフォリオ

16.3.4.3 財務状況

16.3.4.4 SWOT分析

16.3.5 Daiichi Sankyo Company Limited

16.3.5.1 会社概要

16.3.5.2 製品ポートフォリオ

16.3.5.3 財務状況

16.3.5.4 SWOT分析

16.3.6 Genentech USA, Inc (F. Hoffmann-La Roche AG)

16.3.6.1 会社概要

16.3.6.2 製品ポートフォリオ

16.3.6.3 SWOT分析

16.3.7 GSK plc

16.3.7.1 会社概要

16.3.7.2 製品ポートフォリオ

16.3.7.3 財務状況

16.3.7.4 SWOT分析

16.3.8 Johnson & Johnson

16.3.8.1 会社概要

16.3.8.2 製品ポートフォリオ

16.3.8.3 財務状況

16.3.8.4 SWOT分析

16.3.9 Merck & Co., Inc.

16.3.9.1 会社概要

16.3.9.2 製品ポートフォリオ

16.3.9.3 財務状況

16.3.9.4 SWOT分析

16.3.10 Novartis Pharmaceuticals Corporation

16.3.10.1 会社概要

16.3.10.2 製品ポートフォリオ

16.3.10.3 財務状況

16.3.10.4 SWOT分析

16.3.11 Pfizer Inc.

16.3.11.1 会社概要

16.3.11.2 製品ポートフォリオ

16.3.11.3 財務状況

16.3.11.4 SWOT分析

16.3.12 Sanofi S.A.

16.3.12.1 会社概要

16.3.12.2 製品ポートフォリオ

16.3.12.3 財務状況

16.3.12.4 SWOT分析

16.3.13 Takeda Pharmaceuticals U.S.A., Inc

16.3.13.1 会社概要

16.3.13.2 製品ポートフォリオ

16.3.13.3 財務状況

16.3.13.4 SWOT分析

図のリスト

図1:グローバル:希少疾病用医薬品市場:主要な推進要因と課題

図2:グローバル:希少疾病用医薬品市場:売上高(10億米ドル)、2019-2024年

図3:グローバル:希少疾病用医薬品市場:医薬品タイプ別内訳(%)、2024年

図4:グローバル:希少疾病用医薬品市場:疾患タイプ別内訳(%)、2024年

図5:グローバル:希少疾病用医薬品市場:フェーズ別内訳(%)、2024年

図6:グローバル:希少疾病用医薬品市場:売上上位医薬品別内訳(%)、2024年

図7:グローバル:希少疾病用医薬品市場:流通チャネル別内訳(%)、2024年

図8:グローバル:希少疾病用医薬品市場:地域別内訳(%)、2024年

図9:グローバル:希少疾病用医薬品市場予測:売上高(10億米ドル)、2025-2033年

図10:グローバル:希少疾病用医薬品(生物学的製剤)市場:売上高(百万米ドル)、2019年および2024年

図11:グローバル:希少疾病用医薬品(生物学的製剤)市場予測:売上高(百万米ドル)、2025-2033年

図12:グローバル:希少疾病用医薬品(非生物学的製剤)市場:売上高(百万米ドル)、2019年および2024年

図13:グローバル:希少疾病用医薬品(非生物学的製剤)市場予測:売上高(百万米ドル)、2025-2033年

図14:グローバル:希少疾病用医薬品(腫瘍学)市場:売上高(百万米ドル)、2019年および2024年

図15:グローバル:希少疾病用医薬品(腫瘍学)市場予測:売上高(百万米ドル)、2025-2033年

図16:グローバル:希少疾病用医薬品(血液学)市場:売上高(百万米ドル)、2019年および2024年

図17:グローバル:希少疾病用医薬品(血液学)市場予測:売上高(百万米ドル)、2025-2033年

図18:グローバル:希少疾病用医薬品(神経学)市場:売上高(百万米ドル)、2019年および2024年

図19:グローバル:希少疾病用医薬品(神経学)市場予測:売上高(百万米ドル)、2025-2033年

図20:グローバル:希少疾病用医薬品(循環器)市場:売上高(百万米ドル)、2019年および2024年

図21:グローバル:希少疾病用医薬品(循環器)市場予測:売上高(百万米ドル)、2025-2033年

図22:グローバル:希少疾病用医薬品(その他の疾患タイプ)市場:売上高(百万米ドル)、2019年および2024年

図23:グローバル:希少疾病用医薬品(その他の疾患タイプ)市場予測:売上高(百万米ドル)、2025-2033年

図24:グローバル:希少疾病用医薬品(第I相)市場:売上高(百万米ドル)、2019年および2024年

図25:グローバル:希少疾病用医薬品(第I相)市場予測:売上高(百万米ドル)、2025-2033年

図26:グローバル:希少疾病用医薬品(第II相)市場:売上高(百万米ドル)、2019年および2024年

図27:グローバル:希少疾病用医薬品(第II相)市場予測:売上高(百万米ドル)、2025-2033年

図28:グローバル:希少疾病用医薬品(第III相)市場:売上高(百万米ドル)、2019年および2024年

図29:グローバル:希少疾病用医薬品(第III相)市場予測:売上高(百万米ドル)、2025-2033年

図30:グローバル:希少疾病用医薬品(第IV相)市場:売上高(百万米ドル)、2019年および2024年

図31:グローバル:希少疾病用医薬品(第IV相)市場予測:売上高(百万米ドル)、2025-2033年

図32:グローバル:希少疾病用医薬品(レブラミド)市場:売上高(百万米ドル)、2019年および2024年

図33:グローバル:希少疾病用医薬品(レブラミド)市場予測:売上高(百万米ドル)、2025-2033年

図34:グローバル:希少疾病用医薬品(リツキサン)市場:売上高(百万米ドル)、2019年および2024年

図35:世界:希少疾病用医薬品(リツキサン)市場予測:販売額(百万米ドル)、2025-2033年

図36:世界:希少疾病用医薬品(コパキソン)市場:販売額(百万米ドル)、2019年および2024年

図37:世界:希少疾病用医薬品(コパキソン)市場予測:販売額(百万米ドル)、2025-2033年

図38:世界:希少疾病用医薬品(オプジーボ)市場:販売額(百万米ドル)、2019年および2024年

図39:世界:希少疾病用医薬品(オプジーボ)市場予測:販売額(百万米ドル)、2025-2033年

図40:世界:希少疾病用医薬品(キイトルーダ)市場:販売額(百万米ドル)、2019年および2024年

図41:世界:希少疾病用医薬品(キイトルーダ)市場予測:販売額(百万米ドル)、2025-2033年

図42:世界:希少疾病用医薬品(イムブルビカ)市場:販売額(百万米ドル)、2019年および2024年

図43:世界:希少疾病用医薬品(イムブルビカ)市場予測:販売額(百万米ドル)、2025-2033年

図44:世界:希少疾病用医薬品(アボネックス)市場:販売額(百万米ドル)、2019年および2024年

図45:世界:希少疾病用医薬品(アボネックス)市場予測:販売額(百万米ドル)、2025-2033年

図46:世界:希少疾病用医薬品(センシパー)市場:販売額(百万米ドル)、2019年および2024年

図47:世界:希少疾病用医薬品(センシパー)市場予測:販売額(百万米ドル)、2025-2033年

図48:世界:希少疾病用医薬品(ソリリス)市場:販売額(百万米ドル)、2019年および2024年

図49:世界:希少疾病用医薬品(ソリリス)市場予測:販売額(百万米ドル)、2025-2033年

図50:世界:希少疾病用医薬品(その他の医薬品)市場:販売額(百万米ドル)、2019年および2024年

図51:世界:希少疾病用医薬品(その他の医薬品)市場予測:販売額(百万米ドル)、2025-2033年

図52:世界:希少疾病用医薬品(病院薬局)市場:販売額(百万米ドル)、2019年および2024年

図53:世界:希少疾病用医薬品(病院薬局)市場予測:販売額(百万米ドル)、2025-2033年

図54:世界:希少疾病用医薬品(小売薬局)市場:販売額(百万米ドル)、2019年および2024年

図55:世界:希少疾病用医薬品(小売薬局)市場予測:販売額(百万米ドル)、2025-2033年

図56:世界:希少疾病用医薬品(オンラインストア)市場:販売額(百万米ドル)、2019年および2024年

図57:世界:希少疾病用医薬品(オンラインストア)市場予測:販売額(百万米ドル)、2025-2033年

図58:世界:希少疾病用医薬品(その他の流通チャネル)市場:販売額(百万米ドル)、2019年および2024年

図59:世界:希少疾病用医薬品(その他の流通チャネル)市場予測:販売額(百万米ドル)、2025-2033年

図60:北米:希少疾病用医薬品市場:販売額(百万米ドル)、2019年および2024年

図61:北米:希少疾病用医薬品市場予測:販売額(百万米ドル)、2025-2033年

図62:米国:希少疾病用医薬品市場:販売額(百万米ドル)、2019年および2024年

図63:米国:希少疾病用医薬品市場予測:販売額(百万米ドル)、2025-2033年

図64:カナダ:希少疾病用医薬品市場:販売額(百万米ドル)、2019年および2024年

図65:カナダ:希少疾病用医薬品市場予測:販売額(百万米ドル)、2025-2033年

図66:アジア太平洋:希少疾病用医薬品市場:販売額(百万米ドル)、2019年および2024年

図67:アジア太平洋:希少疾病用医薬品市場予測:販売額(百万米ドル)、2025-2033年

図68:中国:希少疾病用医薬品市場:販売額(百万米ドル)、2019年および2024年

図69:中国:希少疾病用医薬品市場予測:販売額(百万米ドル)、2025-2033年

図70:日本:希少疾病用医薬品市場:販売額(百万米ドル)、2019年および2024年

図71:日本:希少疾病用医薬品市場予測:販売額(百万米ドル)、2025-2033年

図72:インド:希少疾病用医薬品市場:販売額(百万米ドル)、2019年および2024年

図73:インド:希少疾病用医薬品市場予測:販売額(百万米ドル)、2025-2033年

図74:韓国:希少疾病用医薬品市場:販売額(百万米ドル)、2019年および2024年

図75:韓国:希少疾病用医薬品市場予測:販売額(百万米ドル)、2025-2033年

図76:オーストラリア:希少疾病用医薬品市場:販売額(百万米ドル)、2019年および2024年

図77:オーストラリア:オーファンドラッグ市場予測:販売額(百万米ドル)、2025-2033年

図78:インドネシア:オーファンドラッグ市場:販売額(百万米ドル)、2019年および2024年

図79:インドネシア:オーファンドラッグ市場予測:販売額(百万米ドル)、2025-2033年

図80:その他:オーファンドラッグ市場:販売額(百万米ドル)、2019年および2024年

図81:その他:オーファンドラッグ市場予測:販売額(百万米ドル)、2025-2033年

図82:ヨーロッパ:オーファンドラッグ市場:販売額(百万米ドル)、2019年および2024年

図83:ヨーロッパ:オーファンドラッグ市場予測:販売額(百万米ドル)、2025-2033年

図84:ドイツ:オーファンドラッグ市場:販売額(百万米ドル)、2019年および2024年

図85:ドイツ:オーファンドラッグ市場予測:販売額(百万米ドル)、2025-2033年

図86:フランス:オーファンドラッグ市場:販売額(百万米ドル)、2019年および2024年

図87:フランス:オーファンドラッグ市場予測:販売額(百万米ドル)、2025-2033年

図88:イギリス:オーファンドラッグ市場:販売額(百万米ドル)、2019年および2024年

図89:イギリス:オーファンドラッグ市場予測:販売額(百万米ドル)、2025-2033年

図90:イタリア:オーファンドラッグ市場:販売額(百万米ドル)、2019年および2024年

図91:イタリア:オーファンドラッグ市場予測:販売額(百万米ドル)、2025-2033年

図92:スペイン:オーファンドラッグ市場:販売額(百万米ドル)、2019年および2024年

図93:スペイン:オーファンドラッグ市場予測:販売額(百万米ドル)、2025-2033年

図94:ロシア:オーファンドラッグ市場:販売額(百万米ドル)、2019年および2024年

図95:ロシア:オーファンドラッグ市場予測:販売額(百万米ドル)、2025-2033年

図96:その他:オーファンドラッグ市場:販売額(百万米ドル)、2019年および2024年

図97:その他:オーファンドラッグ市場予測:販売額(百万米ドル)、2025-2033年

図98:ラテンアメリカ:オーファンドラッグ市場:販売額(百万米ドル)、2019年および2024年

図99:ラテンアメリカ:オーファンドラッグ市場予測:販売額(百万米ドル)、2025-2033年

図100:ブラジル:オーファンドラッグ市場:販売額(百万米ドル)、2019年および2024年

図101:ブラジル:オーファンドラッグ市場予測:販売額(百万米ドル)、2025-2033年

図102:メキシコ:オーファンドラッグ市場:販売額(百万米ドル)、2019年および2024年

図103:メキシコ:オーファンドラッグ市場予測:販売額(百万米ドル)、2025-2033年

図104:その他:オーファンドラッグ市場:販売額(百万米ドル)、2019年および2024年

図105:その他:オーファンドラッグ市場予測:販売額(百万米ドル)、2025-2033年

図106:中東およびアフリカ:オーファンドラッグ市場:販売額(百万米ドル)、2019年および2024年

図107:中東およびアフリカ:オーファンドラッグ市場予測:販売額(百万米ドル)、2025-2033年

図108:世界:オーファンドラッグ産業:SWOT分析

図109:世界:オーファンドラッグ産業:バリューチェーン分析

図110:世界:オーファンドラッグ産業:ポーターのファイブフォース分析

オーファンドラッグ(希少疾病用医薬品)とは、患者数が極めて少ない希少疾病の治療を目的として開発される医薬品のことです。これらの疾病は、生命を脅かしたり、重篤な身体的・精神的障害を引き起こしたりするものが多く、有効な治療法が確立されていないケースが少なくありません。市場規模が小さいため、製薬企業が採算性を理由に開発に踏み切りにくいという課題があります。このため、各国政府は、開発を促進するために、開発費助成、税制優遇、優先審査、独占販売期間の付与などの様々なインセンティブ措置を設けています。日本では、原則として患者数が5万人未満の疾病を対象とし、医療上の必要性が高いと認められた医薬品がオーファンドラッグとして指定されます。

オーファンドラッグの種類は多岐にわたります。化学合成された低分子医薬品から、生物学的製剤、さらには遺伝子治療薬や細胞治療薬といった先進的なモダリティまで含まれます。特定の化学構造や作用機序を持つ医薬品を指すのではなく、治療対象となる疾病の希少性に基づいて指定される点が特徴です。例えば、嚢胞性線維症、ハンチントン病、デュシェンヌ型筋ジストロフィー、脊髄性筋萎縮症、各種希少がんなど、多種多様な難病に対する治療薬がオーファンドラッグとして開発されています。

これらの医薬品の主な用途は、希少疾病の治療、症状の緩和、病状の進行抑制、そして疾患の根治を目指すことです。多くの場合、オーファンドラッグは、これまで治療選択肢がほとんどなかった患者さんにとって、唯一の希望となることがあります。患者さんのQOL(生活の質)を大幅に改善し、寿命を延長させる可能性を秘めています。また、診断が困難な希少疾病において、治療薬の存在が早期診断の促進にも繋がることもあります。

オーファンドラッグの開発には、様々な先端技術が活用されています。疾患の原因遺伝子や関連タンパク質を特定するためのゲノミクスやプロテオミクスといったオミクス解析技術は、新たな創薬標的の発見に不可欠です。また、ハイスループットスクリーニング技術は、膨大な化合物ライブラリの中から有効な候補物質を効率的に見つけ出すのに役立ちます。生物学的製剤や遺伝子治療薬の開発においては、バイオテクノロジーや遺伝子工学の進歩が基盤となっています。さらに、薬物の体内動態を最適化し、効果を高め、副作用を軽減するためのドラッグデリバリーシステム(DDS)も重要な技術です。近年では、人工知能(AI)や機械学習が、創薬プロセスの効率化、患者集団の特定、臨床試験のデザイン最適化などに応用され、オーファンドラッグ開発の加速に貢献しています。患者登録システムや自然史研究も、疾患の理解を深め、臨床試験の設計に貴重な情報を提供しています。