❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

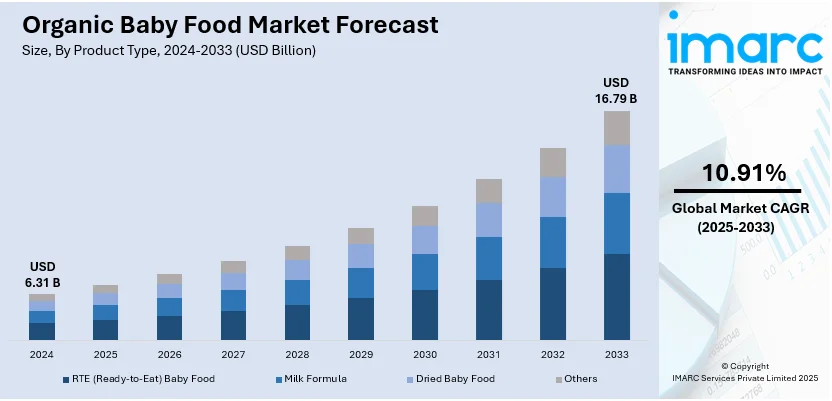

世界のオーガニックベビーフード市場は、2024年に63.1億米ドルと評価され、2033年には167.9億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)10.91%で成長すると予測されています。2024年にはアジア太平洋地域が48.9%超のシェアを占め、市場を牽引しています。

市場成長の主な要因は、乳幼児の栄養に関する親の意識向上、可処分所得の増加、急速な都市化、Eコマースの普及、食品安全や化学物質不使用の成分への懸念の高まりです。従来のベビーフードに含まれる保存料、農薬、人工添加物への健康上の懸念から、消費者は自然でオーガニックな選択肢を求めています。特に新興国における可処分所得の増加はプレミアム製品への支出を促し、都市化とライフスタイルの変化は利便性の高いレディ・トゥ・イート(RTE)オーガニックベビーフードの需要を高めています。Eコマースの成長と小売流通の改善が製品の入手しやすさを向上させ、食物アレルギーや不耐症の増加もアレルゲンフリー製品の需要を後押ししています。

米国は、厳格な食品安全規制とUSDAオーガニック認証による消費者信頼、クリーンラベルおよび非遺伝子組み換え(GMO)食品への需要、小児肥満への意識向上、主流スーパーマーケットやサブスクリプション型食事サービスでの入手容易性、政府の有機農業推進、ソーシャルメディアの影響などにより、市場で87.90%という大きなシェアを占めています。

市場トレンドとしては、健康意識と親の懸念の高まりが顕著です。親は乳幼児の栄養と早期発達の重要性を認識し、都市化と購買力の拡大がオーガニックプレミアム食品の売上を促進。多様なチャネルでの入手容易性も市場を後押ししています。製品革新とフレーバーの多様化も進み、メーカーは多様なフレーバーを導入し、利便性と持続可能性を兼ね備えたパッケージを採用。健康志向の親は栄養強化されたプレミアムオーガニック認証ベビーフードを求め、例えばLittle Spoonは米国で初めてEU基準に準拠した安全基準を採用し、製品の透明性を高めています。最小限の加工で栄養価の高い成分を含む食品への需要も高まっています。

専門的なオーガニックベビーフードの需要も増加しており、乳糖不耐症やセリアック病の乳幼児向けに、ビーガン、コレステロールフリー、グルテンフリーの製品が導入されています。世界人口の約68%が乳糖吸収不良と推定され、乳幼児の代謝性疾患の増加も親がオーガニックベビーフードを選択する要因です。親が食事制限や食物アレルギーについてより多くの情報を得るにつれて、多様な食事ニーズに対応するアレルゲンフリーで消化しやすく、栄養豊富な代替品の開発がメーカーに求められています。

市場は製品タイプと流通チャネルに基づいてセグメント化されており、製品タイプ別ではRTEベビーフードが最大の市場シェアを占めています。これは、利便性と栄養価の高い選択肢への需要増加、急速な都市化、共働き世帯の増加、忙しいライフスタイルが背景にあります。Eコマースの成長とサブスクリプション型食事サービスの提供もRTEベビーフードの入手しやすさを高め、BPAフリーのポーチや再封可能な容器を採用し、保存期間の延長と携帯性の向上を図るメーカーの取り組みも市場拡大に貢献しています。流通チャネルはスーパーマーケット・ハイパーマーケット、専門店、コンビニエンスストア、オンライン小売業者です。

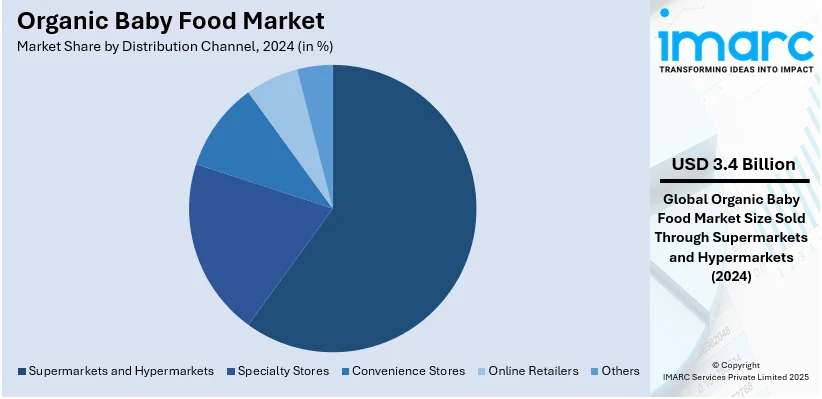

オーガニックベビーフード市場では、スーパーマーケットとハイパーマーケットが53.7%の圧倒的シェアを占める主要な流通チャネルです。これらの店舗は、多様な製品とパッケージサイズ、適切な保管ソリューションを提供し、ブランド露出を強化する広いスペースを活用してプロモーションを展開。ワンストップショッピングの需要、割引、ロイヤルティプログラム、信頼できるブランド提携、専用オーガニックセクションの設置などが売上を牽引しています。小売チェーンの拡大と投資増加により、これらのチャネルは今後も優位性を保つでしょう。

地域別では、2024年にアジア太平洋地域が48.9%超の最大市場シェアを獲得しました。これは、各国政府による有機農業規制と製品供給改善の取り組み、化学物質不使用製品への意識向上、共働き世帯の増加が主な要因です。また、オーガニック製品への支出意欲の高まり、Eコマースと近代小売の拡大によるアクセシビリティ向上、インドや中国での出生率上昇、地域特有の配合を提供する国内ブランドの存在も市場成長を後押ししています。

北米市場は、乳幼児栄養への親の意識向上と、クリーンラベル、非遺伝子組み換え、保存料不使用製品への需要増加により着実に成長しています。米国では親の93%がベビーフードの品質に懸念を抱き、メーカーは透明性と厳格な品質管理を強化。米国とカナダはUSDAオーガニック認証などの強力な規制枠組みと、オーガニック食への嗜好に支えられています。プレミアムブランドの拡大、Eコマース、定期購入サービス、可処分所得の増加、強力な小売プレゼンスも市場を牽引しています。

米国では、多忙な親の利便性からEコマース流通チャネルが拡大。2024年にはEコマース売上が前年同期比7.2%増加しました。デジタルシフトにより、成分や調達の透明性を持つ幅広い製品が提供され、定期購入や宅配サービスが普及。デジタルマーケティングやインフルエンサーの推薦が信頼を高め、人工成分や保存料への懸念から、Eコマースはオーガニックベビーフード産業拡大の重要なプラットフォームとなっています。

欧州市場は、乳糖不耐症やセリアック病の乳幼児に対応するパッケージング革新により勢いを増しています。環境に優しく便利なパッケージングは製品の完全性を保ち、持続可能性への懸念にも対応。親はアレルゲンフリーの特殊配合を求め、メーカーは明確な成分表示の製品を導入。再封可能なパウチや分量管理容器は使いやすさを向上させ、安全性と透明性を重視する現代の家族のニーズに応えています。パッケージング技術の進化は賞味期限も延長し、機能的で情報量の多いパッケージングへの需要が信頼を強化しています。

アジア太平洋地域のオーガニックベビーフード市場は、スーパーマーケットとハイパーマーケットの成長により大幅な成長を遂げています。インドでは2025年1月時点でスーパーマーケットが66,225店舗に達し、2023年から3.88%増加。大規模小売チェーンの拡大はアクセシビリティを高め、多様なブランドと製品を一度に提供。プロモーションや店内サンプリングが購買決定に影響を与え、信頼できるプレミアム栄養源として機能しています。広範なサプライチェーンによる製品供給の安定、競争力のある価格設定、専用オーガニックセクションが、この地域の市場拡大をさらに促進しています。

世界のオーガニックベビーフード市場は、健康意識の高まり、可処分所得の増加、急速な都市化、そして化学物質や添加物を含まない食品への需要増を背景に、著しい成長を遂げています。

地域別に見ると、アジア太平洋地域は可処分所得の増加、都市化、健康意識の向上により、最大の市場であり、最も急速に成長しています。特に中国とインドが市場拡大を牽引しています。欧州では、高い健康意識と厳格な食品規制、プレミアム製品への嗜好が需要を支え、ドイツ、英国、フランスが主要市場です。北米市場は、健康志向の消費者と多様な製品選択肢により堅調に成長しており、米国とカナダが中心です。ラテンアメリカでは、可処分所得が2021年から2040年までに約60%増加すると予測されており、これにより家族がより高品質な栄養オプションに投資できるようになっています。化学物質不使用の食事への意識向上と小売業者の製品提供拡大が市場を後押ししています。中東およびアフリカ地域では、急速な都市化(アラブ地域の都市人口は2050年までに70%に達する見込み)と健康的なスナックや飲料への嗜好の変化が、オーガニックベビーフードの採用を促進しています。小売ネットワークの拡大と啓発キャンペーンもこの傾向を強化しています。

競争環境においては、市場参加者は製品革新、戦略的提携、事業拡大に積極的に取り組んでいます。強化栄養素、プロバイオティクス、植物ベースの成分を含む新製品の開発が進められ、生分解性パウチや再利用可能な容器といった持続可能で環境に優しい包装ソリューションも注目されています。主要ブランドは、Eコマースプラットフォーム、サブスクリプションサービス、スーパーマーケットとの提携を通じて流通チャネルを拡大しています。また、製品ポートフォリオと市場リーチを強化するためのM&Aが増加しており、製品品質と消費者の信頼を確保するために、有機農業とサプライチェーンの透明性への投資も増加しています。主要企業には、Abbott Nutrition、Danone、Nestle、Hero Group、Kraft Heinzなどが挙げられます。

最近の動向として、2024年10月にはBabylife Organicsが土壌再生と持続可能な農業を重視した初のRegenerative Organic Certified®ベビーフードを発売しました。同月、Nestlé Indiaは添加糖に関する批判を受け、添加糖不使用の乳児用食品Cerelacのバリアント(14種)を発売し、全21種に拡大しました。2024年9月には、Happy Family Organicsが欧州で製造された初のUSDAおよびEU認定オーガニック乳児用調製粉乳(特許取得済みのプロバイオティクスとプレバイオティクスを配合)を発売しました。また、BobbieはUSDAオーガニック認定乳児用調製粉乳をWhole Foods Marketで全国展開し、オーガニック栄養への需要に応えています。2024年8月には、インドのHappa Foodsが初のオーガニックベビーピューレを世界6カ国に輸出し、国際市場での存在感を示しました。2024年7月には、Else Nutritionが大手グローバル小売業者との提携を拡大し、8月にはカナダのEストアで全オーガニック製品が利用可能になる予定です。

本レポートは、2024年を基準年とし、2019年から2024年の履歴期間と2025年から2033年の予測期間を対象に、オーガニックベビーフード市場の包括的な定量分析を提供します。製品タイプ(RTEベビーフード、ミルクフォーミュラ、乾燥ベビーフードなど)、流通チャネル(スーパーマーケット、専門店、オンライン小売業者など)、および地域(アジア太平洋、欧州、北米、ラテンアメリカ、中東・アフリカ)ごとの市場評価が含まれます。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のオーガニックベビーフード市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 製品タイプ別市場内訳

5.5 流通チャネル別市場内訳

5.6 地域別市場内訳

5.7 市場予測

5.8 SWOT分析

5.8.1 概要

5.8.2 強み

5.8.3 弱み

5.8.4 機会

5.8.5 脅威

5.9 バリューチェーン分析

5.9.1 概要

5.9.2 研究開発

5.9.3 原材料調達

5.9.4 製造

5.9.5 マーケティング

5.9.6 流通

5.9.7 最終用途

5.10 ポーターの5つの力分析

5.10.1 概要

5.10.2 買い手の交渉力

5.10.3 供給者の交渉力

5.10.4 競争の度合い

5.10.5 新規参入の脅威

5.10.6 代替品の脅威

6 製品タイプ別市場内訳

6.1 RTE(レディ・トゥ・イート)ベビーフード

6.1.1 市場トレンド

6.1.2 市場予測

6.2 粉ミルク

6.2.1 市場トレンド

6.2.2 市場予測

6.3 乾燥ベビーフード

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 流通チャネル別市場内訳

7.1 スーパーマーケットおよびハイパーマーケット

7.1.1 市場トレンド

7.1.2 市場予測

7.2 専門店

7.2.1 市場トレンド

7.2.2 市場予測

7.3 コンビニエンスストア

7.3.1 市場トレンド

7.3.2 市場予測

7.4 オンライン小売業者

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 市場トレンド

8.1.2 市場予測

8.2 ヨーロッパ

8.2.1 市場トレンド

8.2.2 市場予測

8.3 アジア太平洋

8.3.1 市場トレンド

8.3.2 市場予測

8.4 中東およびアフリカ

8.4.1 市場トレンド

8.4.2 市場予測

8.5 ラテンアメリカ

8.5.1 市場トレンド

8.5.2 市場予測

9 オーガニックベビーフード製造プロセス

9.1 製品概要

9.2 原材料要件

9.3 製造プロセス

9.4 主要な成功要因とリスク要因

10 競争環境

10.1 市場構造

10.2 主要企業

10.3 主要企業のプロファイル

10.3.1 アボットニュートリション

10.3.1.1 会社概要

10.3.1.2 説明

10.3.1.3 製品ポートフォリオ

10.3.1.4 財務

10.3.1.5 SWOT分析

10.3.2 ダノン

10.3.2.1 会社概要

10.3.2.2 概要

10.3.2.3 製品ポートフォリオ

10.3.2.4 財務状況

10.3.2.5 SWOT分析

10.3.3 ネスレ

10.3.3.1 会社概要

10.3.3.2 概要

10.3.3.3 製品ポートフォリオ

10.3.3.4 財務状況

10.3.3.5 SWOT分析

10.3.4 ヒーローグループ

10.3.4.1 会社概要

10.3.4.2 概要

10.3.4.3 製品ポートフォリオ

10.3.4.4 財務状況

10.3.4.5 SWOT分析

10.3.5 クラフト・ハインツ

10.3.5.1 会社概要

10.3.5.2 概要

10.3.5.3 製品ポートフォリオ

10.3.5.4 財務状況

10.3.5.5 SWOT分析

図表リスト

図1:世界のオーガニックベビーフード市場:主要な推進要因と課題

図2:世界のオーガニックベビーフード市場:販売額(10億米ドル)、2019-2024年

図3:世界のオーガニックベビーフード市場:製品タイプ別内訳(%)、2024年

図4:世界のオーガニックベビーフード市場:流通チャネル別内訳(%)、2024年

図5:世界のオーガニックベビーフード市場:地域別内訳(%)、2024年

図6:世界のオーガニックベビーフード市場予測:販売額(10億米ドル)、2025-2033年

図7:世界のオーガニックベビーフード産業:SWOT分析

図8:世界のオーガニックベビーフード産業:バリューチェーン分析

図9:世界のオーガニックベビーフード産業:ポーターの5つの力分析

図10:世界のオーガニックベビーフード市場(RTE – 調理済みベビーフード):販売額(100万米ドル)、2019年および2024年

図11:世界のオーガニックベビーフード市場予測(RTE – 調理済みベビーフード):販売額(100万米ドル)、2025-2033年

図12:世界のオーガニックベビーフード市場(ミルクフォーミュラ):販売額(100万米ドル)、2019年および2024年

図13:世界のオーガニックベビーフード市場予測(ミルクフォーミュラ):販売額(100万米ドル)、2025-2033年

図14:世界のオーガニックベビーフード市場(乾燥ベビーフード):販売額(100万米ドル)、2019年および2024年

図15:世界のオーガニックベビーフード市場予測(乾燥ベビーフード):販売額(100万米ドル)、2025-2033年

図16:世界のオーガニックベビーフード市場(その他のオーガニックベビーフード):販売額(100万米ドル)、2019年および2024年

図17:世界のオーガニックベビーフード市場予測(その他のオーガニックベビーフード):販売額(100万米ドル)、2025-2033年

図18:世界のオーガニックベビーフード市場:スーパーマーケットおよびハイパーマーケット経由の販売額(100万米ドル)、2019年および2024年

図19:世界のオーガニックベビーフード市場予測:スーパーマーケットおよびハイパーマーケット経由の販売額(100万米ドル)、2025-2033年

図20:世界のオーガニックベビーフード市場:専門店経由の販売額(100万米ドル)、2019年および2024年

図21:世界のオーガニックベビーフード市場予測:専門店経由の販売額(100万米ドル)、2025-2033年

図22:世界のオーガニックベビーフード市場:コンビニエンスストア経由の販売額(100万米ドル)、2019年および2024年

図23:世界のオーガニックベビーフード市場予測:コンビニエンスストア経由の販売額(100万米ドル)、2025-2033年

図24:世界のオーガニックベビーフード市場:オンライン小売業者経由の販売額(100万米ドル)、2019年および2024年

図25:世界のオーガニックベビーフード市場予測:オンライン小売業者経由の販売額(100万米ドル)、2025-2033年

図26:世界のオーガニックベビーフード市場:その他の流通チャネル経由の販売額(100万米ドル)、2019年および2024年

図27:世界のオーガニックベビーフード市場予測:その他の流通チャネル経由の販売額(100万米ドル)、2025-2033年

図28:北米:オーガニックベビーフード市場:販売額(100万米ドル)、2019年および2024年

図29:北米:オーガニックベビーフード市場予測:販売額(100万米ドル)、2025-2033年

図30: ヨーロッパ: オーガニックベビーフード市場: 販売額(百万米ドル)、2019年および2024年

図31: ヨーロッパ: オーガニックベビーフード市場予測: 販売額(百万米ドル)、2025年~2033年

図32: アジア太平洋: オーガニックベビーフード市場: 販売額(百万米ドル)、2019年および2024年

図33: アジア太平洋: オーガニックベビーフード市場予測: 販売額(百万米ドル)、2025年~2033年

図34: 中東およびアフリカ: オーガニックベビーフード市場: 販売額(百万米ドル)、2019年および2024年

図35: 中東およびアフリカ: オーガニックベビーフード市場予測: 販売額(百万米ドル)、2025年~2033年

図36: ラテンアメリカ: オーガニックベビーフード市場: 販売額(百万米ドル)、2019年および2024年

図37: ラテンアメリカ: オーガニックベビーフード市場予測: 販売額(百万米ドル)、2025年~2033年

図38: オーガニックベビーフード製造: 詳細なプロセスフロー

「オーガニックベビーフード」とは、農薬や化学肥料を一切使用せずに栽培された有機農産物を主原料とし、遺伝子組み換え作物、合成着色料、保存料、香料などを添加せずに製造された乳幼児向けの食品を指します。日本では、有機JAS認証制度に基づき、厳格な基準を満たした製品のみが「有機」または「オーガニック」と表示できます。これは、赤ちゃんに安全で健康的な食事を提供することを目的としています。化学物質への曝露を最小限に抑え、自然な食材の風味を大切にしている点が特徴です。

種類としては多岐にわたります。まず、離乳食初期から使える単一素材のピューレ(例:にんじん、かぼちゃ、りんごなど)や、複数の野菜や果物を組み合わせたミックスピューレがあります。次に、お米やオートミールをベースにしたおかゆやシリアル、また、赤ちゃんが手づかみで食べやすいように加工されたボーロ、せんべい、パフなどのフィンガーフードも人気です。さらに、肉や魚、野菜、穀物などをバランス良く配合したレトルトパウチや瓶詰めの総合的なベビーフードも豊富にあります。これらは赤ちゃんの月齢や発達段階に合わせて、なめらかさや固さ、食材の大きさが調整されています。液体タイプでは、有機果汁や野菜汁をベースにした飲料も存在しますが、糖分を考慮し、与え方には注意が必要です。

用途や利用場面は様々です。最も一般的なのは、離乳食の開始時や進行段階での栄養補給です。忙しい保護者の方々にとっては、調理の手間を省き、手軽に栄養バランスの取れた食事を提供できる便利な選択肢となります。外出時や旅行中、災害時などの非常食としても重宝されます。また、アレルギーが気になる赤ちゃんや、添加物を避けたいと考える健康志向の保護者の方々にも選ばれています。オーガニック製品は、自然な食材の風味を赤ちゃんに体験させる機会を提供し、食育の一環としても活用されています。

関連技術としては、まず有機農業そのものの技術が基盤となります。これは、土壌の健康を保つための輪作、堆肥の利用、天敵を利用した病害虫対策などを含みます。食品加工においては、製品の安全性と保存性を確保するための殺菌・滅菌技術(レトルト殺菌など)が不可欠です。ピューレ状にするための均質化技術、栄養素を損なわずに保存するためのフリーズドライや乾燥技術も用いられます。また、製品の品質を保証するため、残留農薬、重金属、微生物汚染などに対する厳格な品質管理と検査技術が導入されています。原材料の生産から最終製品に至るまでのトレーサビリティシステムも、オーガニック認証の信頼性を支える重要な技術です。さらに、BPAフリーやリサイクル可能な素材を用いたパッケージング技術も進化しており、環境への配慮も進んでいます。一部の製品では、赤ちゃんの成長に必要なビタミンやミネラルをオーガニック基準内で強化する技術も応用されています。