❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

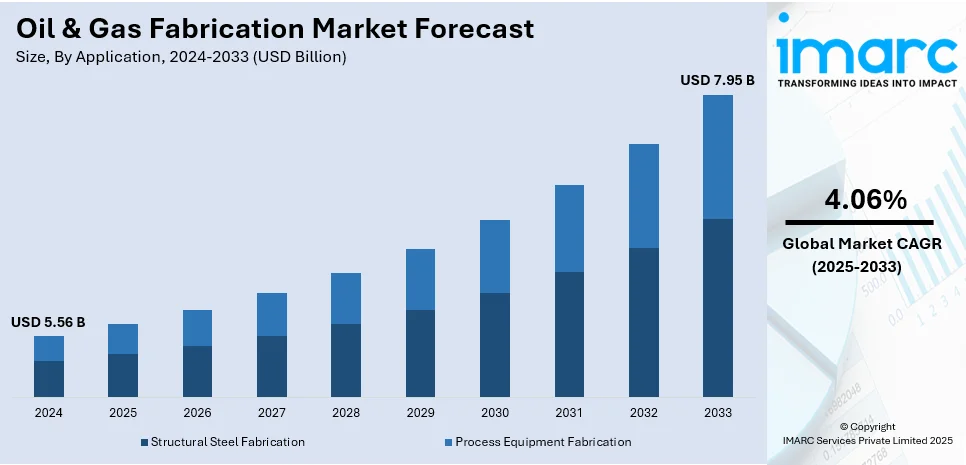

世界の石油・ガス製造市場は、2024年に55.6億ドル規模と評価され、2033年には79.5億ドルに達し、2025年から2033年にかけて年平均成長率4.06%で成長すると予測されています。2024年にはアジア太平洋地域が37.6%超のシェアで市場を牽引。この成長は、世界的なエネルギー需要の増加、石油・ガス生産・探査活動の活発化、厳格な規制遵守、自動化・デジタル化による製造効率と安全性の向上によって推進されています。米国ではシェールガスブームや深海掘削プロジェクトが専門製造サービス需要を刺激し、政府のエネルギー自給政策も市場を後押ししています。

主要な市場トレンドは三つあります。第一に、**オフショアおよびオンショア探査活動の増加**です。埋蔵量枯渇で深海・超深海掘削への移行が進み、海底マニホールド、パイプライン、海洋プラットフォーム等の特殊構造物製造需要が増加。精製所やLNGインフラ建設も、圧力容器、熱交換器等の製造部品需要を促進。国際エネルギー機関(IEA)は2025年までに世界の天然ガス需要が年間4,370億立方メートルに増加と予測しています。

第二に、**製造技術の進歩**です。自動溶接、ロボット工学、AIを活用した予知保全が製造

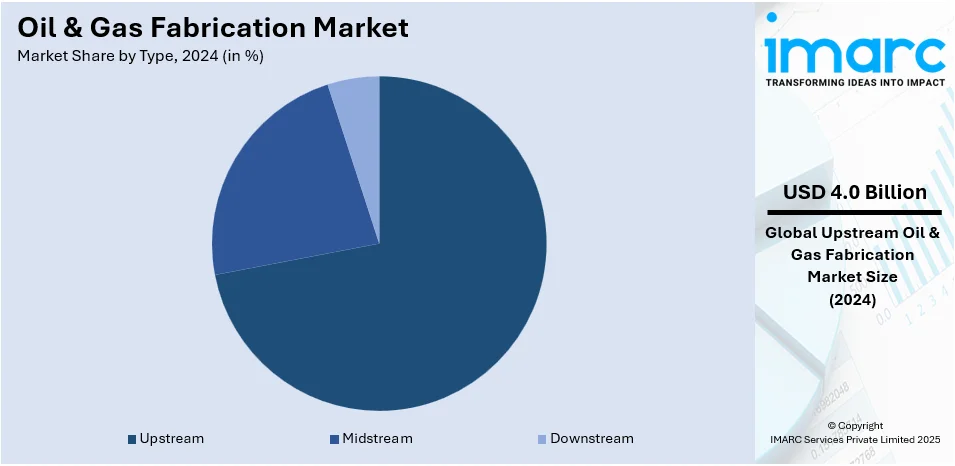

石油・ガス産業の上流部門は、増大するエネルギー需要に応える上で不可欠であり、効率的な抽出・生産プロセスに必要なインフラと設備を提供しています。この分野における製造(ファブリケーション)は、主に「構造用鋼材製造」と「プロセス機器製造」の二つの主要な用途に分けられます。

構造用鋼材製造は、掘削リグ、プラットフォーム、精製所、パイプラインなどに使用される鋼構造物の設計、製造、組み立てを含みます。これは、重機を支え、過酷な環境条件に耐えうる堅牢で耐久性のあるフレームワークを提供する上で極めて重要です。製造業者は、精度、高品質な材料、安全および規制基準への準拠を重視しており、特に遠隔地やオフショア地域でのインフラ需要の増加に伴い、高度なソリューションへの需要が拡大しています。

プロセス機器製造は、石油・ガス産業の抽出、精製、処理段階で使用される主要コンポーネント(圧力容器、熱交換器、反応器、分離装置など)の製造を指します。これらのコンポーネントは、石油・ガス製品の効率的かつ安全な処理を保証するために不可欠であり、高圧・高温環境に耐えるための精度と材料強度が求められます。精製・加工されたエネルギー製品への需要の高まりが、この分野における専門的なプロセス機器製造の需要を牽引しています。

地域別に見ると、2024年にはアジア太平洋地域が市場シェアの37.6%以上を占め、最大の市場となっています。これは、急速な産業成長とエネルギー需要の増加に起因し、特にインド、中国、東南アジアが牽引役となり、2023年には同地域の電力需要が世界の50%を超えました。アジア太平洋地域は、大規模なオフショアおよび海底プロジェクトの中心地であり、費用対効果の高い製造能力も市場に貢献しています。しかし、厳しい環境規制や原油価格の変動が将来の成長に影響を与える課題となっています。

米国では、インフラと探査活動への巨額な投資が石油・ガス製造市場に好影響を与えています。2021年には日量74.4億立方フィートの州間天然ガスパイプライン容量が追加され、パイプライン、コンプレッサーステーション、ガス処理プラントなどの高価値製造への需要が高まっています。米国は世界最大の石油・天然ガス生産国であるため、生産レベルの継続的な増加に伴い、掘削リグ、オフショアプラットフォーム、精製所の製造需要も増加しています。また、LNGや水素などのクリーンエネルギー源への投資と排出量削減へのコミットメントも、市場の成長を促進しています。

北米全体の石油・ガス製造市場は、米国とカナダにおける堅調なエネルギー需要に牽引され、着実な成長を遂げています。シェールオイル・ガス抽出、オフショア掘削、インフラ改修への投資が増加しており、自動化やデジタル化といった先進技術の導入も効率と安全性を向上させています。エネルギー自立と持続可能性を目指す政府の取り組みも市場を後押ししていますが、原油価格の変動や環境問題は課題として残っています。

欧州の石油・ガス製造市場は、厳しい環境法とグリーンエネルギーへの志向を背景に、健全な成長が見込まれています。2021年6月に採択されたEU気候法は、2030年までに排出量を55%削減し、2050年までに気候中立を達成するという義務を課しており、これにより石油・ガス産業は炭素回収・利用・貯蔵(CCUS)システム、水素対応パイプライン、エネルギー効率の高い処理装置などの低炭素技術への投資を促されています。製造企業は持続可能なソリューションに取り組み、規制基準に適合するよう事業を調整しており、再生可能エネルギーやオフショア・オンショアインフラへの投資、LNG、水素、バイオ燃料などのクリーンなエネルギー形態への着実な需要増加が、製造部品の需要を押し上げています。

アジア太平洋地域の石油・ガス製造市場は、地域の大きなエネルギー転換とインフラ開発に牽引され、非常に高い成長率で拡大しています。インドは2030年までにエネルギーミックスにおける天然ガスの割合を6.3%から15%に引き上げるという野心的な目標を設定しており、これには天然ガスパイプライン、貯蔵施設、処理プラントへの多大な投資が必要となり、パイプライン建設、圧縮ステーション、LNGターミナルなどの製造サービス需要が高まります。中国、日本、韓国などのアジア太平洋諸国によるLNGおよび再生可能エネルギー源への投資の増加も、高度な製造ソリューションの必要性を高めています。エネルギー安全保障と炭素排出量削減に向けた各国の動きが、この地域の石油・ガス製造部門の成長を継続的に支えています。

石油・ガス製造市場は、世界的なエネルギー需要とインフラ開発の拡大を背景に、競争が激化し、持続的な成長を遂げている。本レポートは、この市場の地域別分析、競争環境、最新動向、および将来予測を包括的に提供する。

ラテンアメリカの石油・ガス製造市場は、ブラジルが世界のオフショア石油生産をリードしていることが主要な成長要因である。ブラジルの石油生産の96.7%がオフショア由来であり、海底パイプライン、掘削リグ、プラットフォームなどのインフラへの大規模な投資を促している。国営石油会社ペトロブラスはブラジルの石油・ガス生産の73%を占め、プレソルト油田での広範な活動を支える特殊製造サービスへの需要を継続的に生み出している。石油・ガス産業はブラジルのGDPの約10%を占める重要な経済貢献者であり、オフショア探査・生産の拡大に伴い、高品質で耐久性のあるインフラへの需要が高まっている。さらに、天然ガスやLNGへの多様化を通じてラテンアメリカのエネルギー安全保障を強化する動きは、低炭素エネルギーインフラの製造需要を促進している。

中東・アフリカの石油・ガス製造市場は、ナイジェリア国営石油会社が2022年10月に発表したナイジェリアからモロッコへの250億ドル規模のガスパイプラインプロジェクトによって大きく変革される見込みである。この3,840マイル(5,600km)の西アフリカパイプラインは、ヨーロッパ諸国がロシア産ガスへの依存度を減らすための重要な代替供給ルートとなる。この大規模プロジェクトは、パイプライン、海底マニホールド、貯蔵・輸送用の特殊インフラなど、製造部品への莫大な需要を生み出す。地域特有の製造企業は、技術的および規制上の課題を克服する上で極めて重要となる。このようなパイプラインの建設は、エネルギー源の多様化と将来の拡大を目的とした高度な製造サービスの必要性が高まっていることを示している。

石油・ガス製造市場は、オフショアプラットフォーム建設、パイプライン製造、メンテナンスなど幅広いサービスを提供する企業によって競争が激しい。競争は主に技術革新、コスト効率、複雑な大規模プロジェクトを管理する能力によって促進される。市場参加者は、競争優位性を維持するために、安全基準の向上、環境負荷の低減、運用効率の強化に注力している。また、サービス提供と市場プレゼンスを拡大するために、戦略的パートナーシップ、合併、買収を追求している。例えば、2024年12月には、ペトロブラスがリオデジャネイロの研究センターCENPESでLABi3Dを立ち上げ、石油・ガス産業のデジタル変革における重要な進歩を示した。3DCRIARとの提携により、LABi3Dはラテンアメリカ有数の高分子生産に特化した積層造形施設となった。

最近の動向としては、2025年1月にLamprellがADNOCグループと多年度フレームワーク契約を締結し、坑口塔を供給してADNOCのオフショアインフラを拡張することが挙げられる。2023年6月には、Bechtelがパーミアン盆地での主要パイプラインプロジェクトの設置段階を完了し、米国最大の産油地域の一つにおける石油輸送効率の向上に貢献する見込みである。2023年4月には、Snelsonがアパラチア盆地での新規天然ガスパイプライン建設契約を獲得し、米国東部のガス供給インフラ強化を目指している。

本レポートは、2019年から2033年までの石油・ガス製造市場の様々なセグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供する。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定する。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、市場の競争レベルと魅力を分析する。競争環境の分析は、主要プレーヤーの現在の市場での位置付けを理解するのに役立つ。

1 はじめに

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 世界の石油・ガス加工市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界の石油・ガス加工市場の展望

5.1 過去および現在の市場動向 (2019-2024年)

5.2 市場予測 (2025-2033年)

6 世界の石油・ガス加工市場 – タイプ別内訳

6.1 アップストリーム

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024年)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033年)

6.2 ミッドストリーム

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024年)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033年)

6.3 ダウンストリーム

6.3.1 概要

6.3.2 過去および現在の市場動向 (2019-2024年)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033年)

6.4 タイプ別魅力的な投資提案

7 世界の石油・ガス加工市場 – 用途別内訳

7.1 構造用鋼材加工

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024年)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033年)

7.2 プロセス機器加工

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024年)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033年)

7.3 用途別魅力的な投資提案

8 世界の石油・ガス加工市場 – 地域別内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場促進要因

8.1.1.2 過去および現在の市場動向 (2019-2024年)

8.1.1.3 タイプ別市場内訳

8.1.1.4 用途別市場内訳

8.1.1.5 主要企業

8.1.1.6 市場予測 (2025-2033年)

8.1.2 カナダ

8.1.2.1 市場促進要因

8.1.2.2 過去および現在の市場動向 (2019-2024年)

8.1.2.3 タイプ別市場内訳

8.1.2.4 用途別市場内訳

8.1.2.5 主要企業

8.1.2.6 市場予測 (2025-2033年)

8.2 欧州

8.2.1 ドイツ

8.2.1.1 市場促進要因

8.2.1.2 過去および現在の市場動向 (2019-2024年)

8.2.1.3 タイプ別市場内訳

8.2.1.4 用途別市場内訳

8.2.1.5 主要企業

8.2.1.6 市場予測 (2025-2033年)

8.2.2 フランス

8.2.2.1 市場促進要因

8.2.2.2 過去および現在の市場動向 (2019-2024年)

8.2.2.3 タイプ別市場内訳

8.2.2.4 用途別市場内訳

8.2.2.5 主要企業

8.2.2.6 市場予測 (2025-2033年)

8.2.3 イギリス

8.2.3.1 市場促進要因

8.2.3.2 過去および現在の市場動向 (2019-2024年)

8.2.3.3 タイプ別市場内訳

8.2.3.4 用途別市場内訳

8.2.3.5 主要企業

8.2.3.6 市場予測 (2025-2033年)

8.2.4 イタリア

8.2.4.1 市場促進要因

8.2.4.2 過去および現在の市場動向 (2019-2024年)

8.2.4.3 タイプ別市場内訳

8.2.4.4 用途別市場内訳

8.2.4.5 主要企業

8.2.4.6 市場予測 (2025-2033年)

8.2.5 スペイン

8.2.5.1 市場促進要因

8.2.5.2 過去および現在の市場動向 (2019-2024年)

8.2.5.3 タイプ別市場内訳

8.2.5.4 用途別市場内訳

8.2.5.5 主要企業

8.2.5.6 市場予測 (2025-2033年)

8.2.6 その他

8.2.6.1 過去および現在の市場動向 (2019-2024年)

8.2.6.2 市場予測 (2025-2033年)

8.3 アジア太平洋

8.3.1 中国

8.3.1.1 市場促進要因

8.3.1.2 過去および現在の市場動向 (2019-2024年)

8.3.1.3 タイプ別市場内訳

8.3.1.4 用途別市場内訳

8.3.1.5 主要企業

8.3.1.6 市場予測 (2025-2033年)

8.3.2 日本

8.3.2.1 市場促進要因

8.3.2.2 過去および現在の市場動向 (2019-2024年)

8.3.2.3 タイプ別市場内訳

8.3.2.4 用途別市場内訳

8.3.2.5 主要企業

8.3.2.6 市場予測 (2025-2033年)

8.3.3 インド

8.3.3.1 市場促進要因

8.3.3.2 過去および現在の市場動向 (2019-2024年)

8.3.3.3 タイプ別市場内訳

8.3.3.4 用途別市場内訳

8.3.3.5 主要企業

8.3.3.6 市場予測 (2025-2033年)

8.3.4 韓国

8.3.4.1 市場促進要因

8.3.4.2 過去および現在の市場動向 (2019-2024)

8.3.4.3 タイプ別市場内訳

8.3.4.4 用途別市場内訳

8.3.4.5 主要企業

8.3.4.6 市場予測 (2025-2033)

8.3.5 オーストラリア

8.3.5.1 市場の推進要因

8.3.5.2 過去および現在の市場動向 (2019-2024)

8.3.5.3 タイプ別市場内訳

8.3.5.4 用途別市場内訳

8.3.5.5 主要企業

8.3.5.6 市場予測 (2025-2033)

8.3.6 インドネシア

8.3.6.1 市場の推進要因

8.3.6.2 過去および現在の市場動向 (2019-2024)

8.3.6.3 タイプ別市場内訳

8.3.6.4 用途別市場内訳

8.3.6.5 主要企業

8.3.6.6 市場予測 (2025-2033)

8.3.7 その他

8.3.7.1 過去および現在の市場動向 (2019-2024)

8.3.7.2 市場予測 (2025-2033)

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場の推進要因

8.4.1.2 過去および現在の市場動向 (2019-2024)

8.4.1.3 タイプ別市場内訳

8.4.1.4 用途別市場内訳

8.4.1.5 主要企業

8.4.1.6 市場予測 (2025-2033)

8.4.2 メキシコ

8.4.2.1 市場の推進要因

8.4.2.2 過去および現在の市場動向 (2019-2024)

8.4.2.3 タイプ別市場内訳

8.4.2.4 用途別市場内訳

8.4.2.5 主要企業

8.4.2.6 市場予測 (2025-2033)

8.4.3 その他

8.4.3.1 過去および現在の市場動向 (2019-2024)

8.4.3.2 市場予測 (2025-2033)

8.5 中東およびアフリカ

8.5.1 市場の推進要因

8.5.2 過去および現在の市場動向 (2019-2024)

8.2.3 タイプ別市場内訳

8.2.4 用途別市場内訳

8.5.5 国別市場内訳

8.5.6 主要企業

8.5.7 市場予測 (2025-2033)

8.6 地域別魅力的な投資提案

9 世界の石油・ガス製造市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 主要企業別市場シェア

9.4 市場プレイヤーのポジショニング

9.5 主要な成功戦略

9.6 競争ダッシュボード

9.7 企業評価象限

10 主要企業のプロファイル

10.1 ドライドックス・ワールド

10.1.1 事業概要

10.1.2 提供サービス

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 エバーセンダイ・コープ (バハナ・ホールディングス SDN. BHD.)

10.2.1 事業概要

10.2.2 提供サービス

10.2.3 事業戦略

10.2.4 財務状況

10.2.5 SWOT分析

10.2.6 主要なニュースとイベント

10.3 ホニロン・コーポレーション

10.3.1 事業概要

10.3.2 提供サービス

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 インテグレーテッド・フロー・ソリューションズ・インク

10.4.1 事業概要

10.4.2 提供サービス

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 コバイ・テクノロジー Bhd

10.5.1 事業概要

10.5.2 提供サービス

10.5.3 事業戦略

10.5.4 財務状況

10.5.5 SWOT分析

10.5.6 主要なニュースとイベント

10.6 ランプレル Plc

10.6.1 事業概要

10.6.2 提供サービス

10.6.3 事業戦略

10.6.4 SWOT分析

10.6.5 主要なニュースとイベント

10.7 ラーセン&トゥブロ・リミテッド

10.7.1 事業概要

10.7.2 提供サービス

10.7.3 事業戦略

10.7.4 SWOT分析

10.7.5 主要なニュースとイベント

10.8 ルフェーブル・エンジニアリング FZC

10.8.1 事業概要

10.8.2 提供サービス

10.8.3 事業戦略

10.8.4 SWOT分析

10.8.5 主要なニュースとイベント

10.9 ノーザン・ウェルダーク Ltd

10.9.1 事業概要

10.9.2 提供サービス

10.9.3 事業戦略

10.9.4 SWOT分析

10.9.5 主要なニュースとイベント

10.10 オイル・ステーツ・インダストリーズ・インク

10.10.1 事業概要

10.10.2 提供サービス

10.10.3 事業戦略

10.10.4 SWOT分析

10.10.5 主要なニュースとイベント

10.11 STIグループ

10.11.1 事業概要

10.11.2 提供サービス

10.11.3 事業戦略

10.11.4 SWOT分析

10.11.5 主要なニュースとイベント

10.12 WFスチール・アンド・クレーン

10.12.1 事業概要

10.12.2 提供サービス

10.12.3 事業戦略

10.12.4 SWOT分析

10.12.5 主要なニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

11 世界の石油・ガス製造市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.1.5 影響分析

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 戦略的提言

13 付録

石油・ガス製造(Oil & Gas Fabrication)とは、石油およびガス産業で使用される様々な構造物、コンポーネント、および機器を設計、製造、組み立てる一連のプロセスを指します。これには、鋼材や特殊合金などの多様な材料の切断、曲げ加工、溶接、機械加工、そして最終的な組み立てが含まれます。主な目的は、炭化水素の探査、抽出、処理、輸送に必要なインフラを構築することであり、多くの場合、過酷な環境下での使用に耐えうる高い品質と安全基準が求められます。

この製造にはいくつかの種類があります。一つは「陸上設備製造(Onshore Fabrication)」で、製油所、ガス処理プラント、陸上パイプライン、貯蔵タンク、坑口設備など、陸上施設向けの製造を指します。もう一つは「海洋設備製造(Offshore Fabrication)」で、石油プラットフォーム(固定式、浮体式)、FPSO(浮体式生産貯蔵積出設備)、海底構造物、ライザー、ジャケット、トップサイドなど、海洋環境で使用される設備に特化した製造です。さらに、「モジュール製造(Modular Fabrication)」という手法もあり、大規模な構造物を輸送可能な小型モジュールとして製造し、現場で組み立てることで、コスト効率の向上、展開の迅速化、管理された環境での品質管理の向上が図られます。

用途としては多岐にわたります。探査・生産(Exploration & Production - E&P)分野では、掘削リグ、坑口設備、生産マニホールド、分離器などが製造されます。処理(Processing)分野では、製油所の蒸留塔、熱交換器、圧力容器、ガス処理プラントのコンポーネント製造に不可欠です。輸送(Transportation)分野では、陸上および海洋パイプライン、ポンプステーション、コンプレッサーステーション、LNGや原油の貯蔵タンクなどが製造されます。貯蔵(Storage)分野では、大規模な貯蔵タンク、球形タンク、地下貯蔵施設などの構築に用いられ、その他、桟橋、ローディングアーム、フレアスタックといった支援構造物も製造対象となります。

関連技術も多岐にわたります。高い信頼性と効率を実現するため、「高度溶接技術」が不可欠であり、自動溶接、軌道溶接、サブマージアーク溶接(SAW)、フラックス入りアーク溶接(FCAW)などが広く用いられます。構造物の健全性を確認し、欠陥を検出するためには、「非破壊検査(NDT)」が重要で、超音波探傷検査(UT)、放射線透過検査(RT)、磁粉探傷検査(MPT)、浸透探傷検査(LPT)などが実施されます。過酷な環境下での長寿命化のためには、エポキシやポリウレタンなどのコーティング、電気防食、溶融亜鉛めっきといった「腐食防止技術」が不可欠です。また、耐食性、高圧、高温耐性を持つ「特殊合金」として、ステンレス鋼、二相ステンレス鋼、スーパー二相ステンレス鋼などが「材料科学」の進歩により活用されています。設計と製造の精度向上、最適化、シミュレーションには「CAD/CAM/CAE」が用いられ、繰り返し作業の安全性と効率を向上させるために「ロボット・自動化」技術も導入されています。複雑なプロジェクトの調整と管理には「プロジェクト管理ソフトウェア」が活用され、全体の効率化に貢献しています。