❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

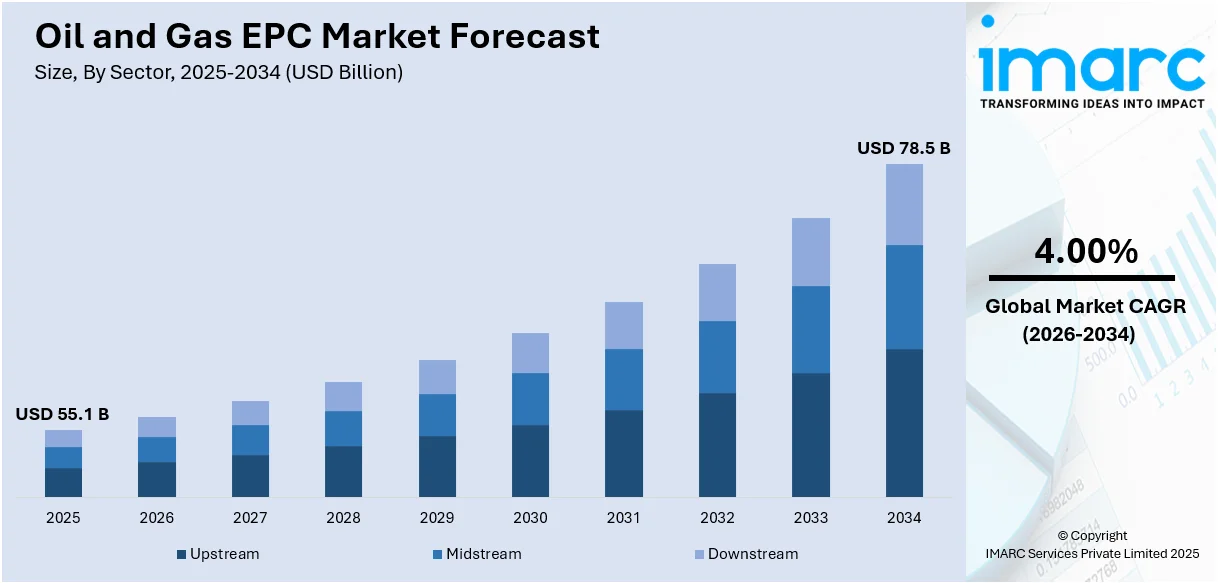

世界の石油・ガスEPC(エンジニアリング、調達、建設)市場は、2025年に551億ドルに達し、2034年までに年平均成長率(CAGR)4.00%で785億ドルに拡大すると予測されています。この市場成長は、世界的なエネルギー需要の増加、技術革新、そして厳格な規制政策によって強力に推進されています。

主要な市場牽引要因は、特に発展途上国におけるエネルギー需要の急増です。世界人口の増加と経済拡大に伴い、石油・ガス部門での探査・生産活動が活発化し、新たなインフラと技術アップグレードの必要性が高まっています。EPC企業は、設計から実行までの包括的なサービスを提供することで、この需要に応え、シェールガスなどの非在来型資源を含む幅広いプロジェクトに貢献しています。

技術革新も市場を大きく形成しています。水圧破砕や水平掘削といった新技術は、これまでアクセス困難だった埋蔵量へのアクセスを可能にし、新たな油田・ガス田の発見を促進しました。さらに、AI、IoT、クラウドコンピューティングなどのデジタルツールがプロジェクト管理や予知保全に導入され、効率向上とコスト削減に貢献し、EPCサービスの魅力を高めています。

規制政策と環境への配慮も重要な要素です。世界中の政府が安全性、排出量、環境保護に関する厳格な規制を導入しており、石油・ガス企業は既存インフラの改修や新たな準拠施設の建設を余儀なくされています。EPCプロバイダーは、規制順守と持続可能な慣行に関する専門知識を提供し、不可欠なパートナーとなっています。また、クリーンエネルギーへの移行と炭素排出量削減の必要性から、炭素回収・貯留(CCS)技術の開発や再生可能エネルギー源の統合といった環境に配慮したソリューションが求められ、EPC市場の範囲を広げています。

地理的動向としては、北米、特にシェール革命を経験した米国が重要な市場であり、中国やインドでのエネルギー消費増加によりアジア太平洋地域が急速に成長しています。欧州は持続可能なソリューションに注力し、中東およびアフリカは広大な在来型埋蔵量への投資を継続しています。

競争環境は、グローバルおよび地域のプレイヤーが存在し、戦略的提携、技術革新、地理的拡大を通じて市場シェアを争っています。合併・買収も活発に行われ、企業はサービスを多様化し、新たな市場へのアクセスを確保しています。

市場は、地政学的リスク、原油価格の変動、過酷な環境下でのプロジェクトの複雑さといった課題に直面しています。しかし、これらの課題は同時に、EPC企業が革新し適応する機会でもあります。高度なソリューションを提供し、特にエネルギー需要とインフラ開発が増加している新興市場に参入することで、新たな成長機会を捉えることができます。

市場はセクター、サービスタイプ、ロケーションに基づいて分類されており、セクター別ではアップストリーム(探査・生産)が最大の市場シェアを占めています。これは、世界的なエネルギー需要の増加に牽引された新たな石油・ガス埋蔵量の広範な探査活動によるものです。アップストリームにおけるEPCサービスは、地震探査、地質モデリングから掘削、坑井完成に至るまで、複雑で技術的に高度なプロジェクトを含みます。シェールガスや深海埋蔵量といった非在来型資源への注力は、専門的なEPCサービスの需要をさらに高めています。ミッドストリームセクターは、輸送・貯蔵インフラ(パイプライン、貯蔵施設、LNGターミナルなど)をカバーし、アップストリームとダウンストリームを結ぶ重要な役割を担っています。

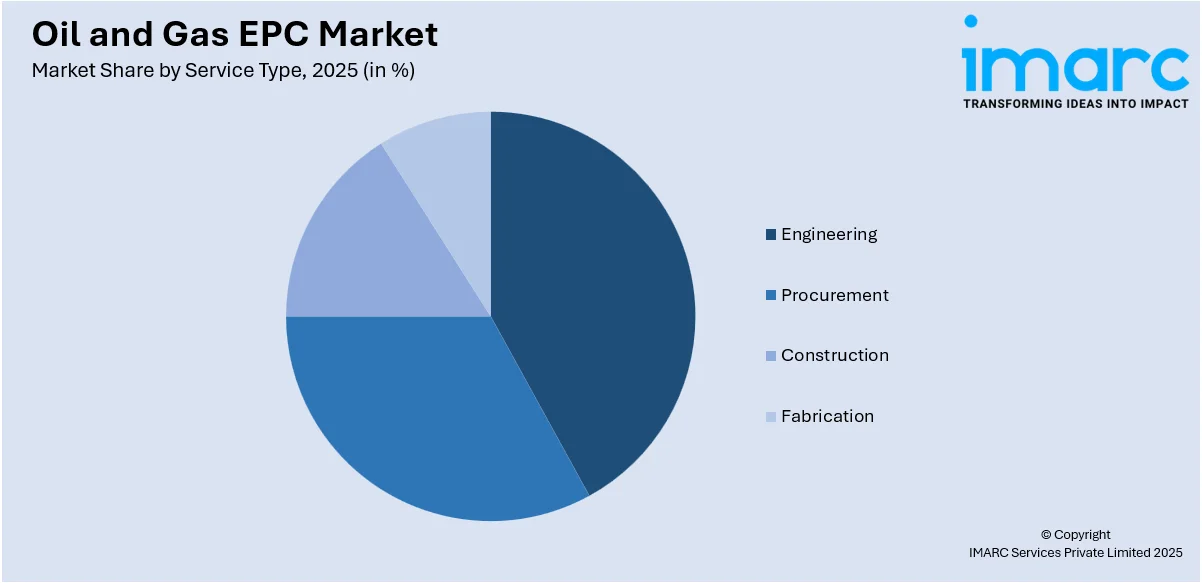

石油・ガスEPC(エンジニアリング、調達、建設)市場は、そのサービスタイプ、立地、地域によって多様な特性を持つ。

下流部門は、石油製品の処理、精製、流通を担い、精製所、石油化学プラント、流通網の建設・維持が特徴である。需要は、より高度で環境規制に準拠した精製プロセスや、石油化学製品範囲の拡大によって促進される。この部門のEPCサービスは、プロセス最適化のためのデジタルソリューションを導入し、厳格な環境規制に対応するため近代化プロジェクトに投資。既存施設の効率向上と環境負荷低減のための改修も重視され、市場と規制の変化に対応している。

サービスタイプ別では、建設が最大の市場シェアを占める。掘削リグ、生産プラットフォームからパイプライン、精製所に至るまで、石油・ガス施設の建設には膨大な労働力と資材が必要とされるため、このセグメントが成長している。企業は、多様で過酷な環境下での複雑なプロジェクト遂行という課題に直面しており、効率向上、プロジェクト期間短縮、作業員安全確保のため、モジュール式建設技術、高度な機械、自動化を導入。建設段階はプロジェクト全体の成功に不可欠であり、高度な専門知識とプロジェクト管理能力が求められる。

エンジニアリングサービスは、プロジェクトの初期設計・計画段階を網羅し、実現可能性調査、概念設計から詳細設計、プロジェクト管理まで多岐にわたる。需要は、運用最適化とコスト削減を実現する革新的で効率的な設計の必要性によって推進される。特に深海などの困難な環境における石油・ガスプロジェクトの複雑化に伴い、高度なエンジニアリング手法とデジタルツールの専門知識が不可欠であり、プロジェクトが技術的に実現可能で費用対効果が高く、環境・安全基準に準拠していることを保証する上で極めて重要である。

調達サービスは、プロジェクト遂行に必要な資材、設備、サービスの調達と供給を担い、高品質な資源のタイムリーかつ費用対効果の高い入手を保証する上で重要な役割を果たす。石油・ガスプロジェクトの複雑性から、物流とサプライチェーンを効果的に管理するための専門的な調達戦略が求められる。企業は、サプライチェーンの効率向上、コスト削減、納期厳守のため、デジタルプラットフォームとデータ分析の活用を強化し、サプライヤーやベンダーとの強固な関係構築も重視される。

製造サービスは、石油・ガスプロジェクトに必要なコンポーネントや構造物の製作を指し、溶接、金属加工、洋上プラットフォームやパイプラインシステムなどの様々な用途向け部品の組み立てが含まれる。品質、精度、業界標準への準拠に重点を置き、プロジェクトライフサイクル全体で重要な役割を果たす。このセグメントの需要は、石油・ガス操業の厳しい条件に耐えうる、特注で耐久性のある高性能コンポーネントの必要性によって影響され、企業は技術とテクノロジーを継続的に進化させている。

立地別では、洋上(オフショア)が主要な市場セグメントである。陸上資源の枯渇と深海掘削を可能にする技術進歩により、洋上埋蔵量での探査・生産活動が増加していることが、このセグメントの優位性の主な理由である。洋上プロジェクトは本質的に複雑で困難であり、過酷な海洋環境に耐えるための専門的なエンジニアリング、高度な設備、堅牢な建設手法を必要とする。プラットフォーム、海底パイプライン、浮体式生産システムの開発が含まれ、EPC企業は洋上操業における安全性、環境持続可能性、効率性を向上させるため、継続的に革新を進めている。高い設備投資と技術的専門知識が市場成長に貢献している。

陸上(オンショア)セグメントは、陸上に位置する油田・ガス田、精製所、パイプライン、貯蔵施設の建設・維持を包含する。洋上プロジェクトよりも一般的に複雑性やコストは低いが、石油・ガスの継続的な供給には不可欠である。洋上操業と比較して、アクセスしやすさ、開発コストの低さ、適用可能な技術の広範さといった利点がある。水圧破砕や水平掘削といった抽出技術の最近の進歩は、特にシェール埋蔵量が豊富な地域で陸上石油・ガス生産を活性化させている。陸上セグメントのEPC企業は、費用対効果の高いソリューションと技術統合を通じてプロジェクト実行を最適化し、世界のエネルギー資源需要に応えている。

地域別分析では、北米(米国、カナダ)が重要な市場である。この地域の豊富な石油・天然ガス埋蔵量が市場を大きく牽引している。特に米国では、水圧破砕や水平掘削といった抽出技術の進歩、特にシェール層での進歩により、石油・ガス産業が再活性化している。カナダ市場は、広大なオイルサンド埋蔵量とLNGプロジェクトに影響されている。主要な石油・ガス企業やEPC請負業者の存在、および好意的な政府政策が成長を支えている。アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、ラテンアメリカ(ブラジル、メキシコなど)、中東・アフリカも主要な地域市場として分析されている。

世界の石油・ガスEPC(エンジニアリング、調達、建設)市場は、エネルギー需要の増加、インフラの近代化、新規油ガス田の開発、そして環境負荷低減と持続可能な技術導入への注力によって推進されています。

地域別に見ると、北米市場は世界の約25%を占め、シェールガス、深海、LNGプロジェクトが活発で、環境影響の低減と最新技術の導入に重点を置いています。米国とカナダが主要な役割を担っています。

アジア太平洋地域は、中国とインドを中心とした急速な工業化と都市化によるエネルギー消費の増加が牽引し、最も急速に成長している市場です。新規油ガス田の探査・開発、既存インフラのアップグレードへの大規模投資がEPCサービス需要を促進。オーストラリアのLNGプロジェクトやインドネシアの石油・ガス部門の拡大も寄与し、革新的で持続可能な技術の統合に大きな機会があります。

欧州市場は、成熟した油ガス田、インフラの技術的アップグレードの必要性、厳しい環境規制が特徴です。ノルウェー、英国、ロシアが豊富なオフショア埋蔵量により重要な役割を果たし、再生可能エネルギー源の統合やグリーン技術の開発を含む、持続可能で効率的なエネルギーソリューションに注力しています。欧州のEPC企業は、先進技術とエンジニアリングソリューションの展開において世界をリードしています。

ラテンアメリカ市場は、ブラジルの深海プレソルト油田やメキシコのエネルギー部門改革が主な推進力です。未開発の埋蔵量が豊富で、EPCプロジェクトに大きな機会を提供しますが、政治的・経済的不安定性が投資やプロジェクト実行の課題となることがあります。市場の成長は、政府の政策、海外投資、複雑な埋蔵量開発における技術進歩に左右されます。

中東・アフリカ地域は、広大な在来型油ガス埋蔵量を持つ世界のEPC市場における重要なプレーヤーです。サウジアラビア、UAE、カタールなどの中東諸国は、石油・ガスインフラの拡張とアップグレードに多額の投資を続けています。アフリカ市場は規模は小さいものの、ナイジェリアやアンゴラが石油・ガス部門の開発に投資しており成長しています。この地域の市場は大規模プロジェクトが特徴で、国営石油会社が重要な役割を担っています。地政学的リスクにもかかわらず、陸上・海上プロジェクトへの継続的な投資により、中東・アフリカの市場潜在力は高いままです。

主要なEPC企業は、市場での地位を強化するため、戦略的提携、技術革新、地理的拡大に積極的に取り組んでいます。AI、IoT、クラウドコンピューティングなどの先進技術を統合し、効率向上、プロジェクト期間短縮、運用コスト削減を目指しています。また、環境問題と規制要件の高まりに対応し、炭素回収・貯蔵技術の開発を含む持続可能な実践に投資しています。パートナーシップや買収も盛んで、サービスを多様化し、特にエネルギー需要が増大する発展途上国の新興市場への参入を図っています。

最近のニュースでは、2024年12月にSamsung E&Aがマレーシアでのバイオ精製所開発契約(9億5500万ドル)を獲得し、持続可能な航空燃料(SAF)市場に初参入しました。同年11月にはNMDC Group UAEがTA’ZIZから化学品港開発のEPC契約(3億ドル)を受注。10月にはPetrofacがバーレーンでの生産拡大に向けた複数年契約を獲得しています。

本市場調査レポートは、2020年から2034年までの石油・ガスEPC市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定するのに役立ちます。ポーターのファイブフォース分析は、競争レベルと市場の魅力を評価するのに役立ち、競合環境の理解を深めます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の石油・ガスEPC市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 セクター別市場内訳

6.1 アップストリーム

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ミッドストリーム

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ダウンストリーム

6.3.1 市場トレンド

6.3.2 市場予測

7 サービスタイプ別市場内訳

7.1 エンジニアリング

7.1.1 市場トレンド

7.1.2 市場予測

7.2 調達

7.2.1 市場トレンド

7.2.2 市場予測

7.3 建設

7.3.1 市場トレンド

7.3.2 市場予測

7.4 製造

7.4.1 市場トレンド

7.4.2 市場予測

8 ロケーション別市場内訳

8.1 陸上

8.1.1 市場トレンド

8.1.2 市場予測

8.2 海上

8.2.1 市場トレンド

8.2.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場トレンド

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 ベクテル・コーポレーション

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 フルーア・コーポレーション

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 ジョン・ウッド・グループ PLC

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 KBR Inc.

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 ラーセン&トゥブロ・リミテッド

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 マクダーモット

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 NMDCグループ

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 ペトロファック・リミテッド

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 SAIPEM SpA

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 サムスンE&A

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 テクニップFMC plc

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 テクニカス・レウニダス S. A.

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

14.3.13 ウォーリー

14.3.13.1 会社概要

14.3.13.2 製品ポートフォリオ

14.3.13.3 財務状況

14.3.13.4 SWOT分析

図のリスト

図1:世界の石油・ガスEPC市場:主要な推進要因と課題

図2:世界の石油・ガスEPC市場:販売額(10億米ドル)、2020-2025年

図3:世界の石油・ガスEPC市場予測:販売額(10億米ドル)、2026-2034年

図4:世界の石油・ガスEPC市場:セクター別内訳(%)、2025年

図5:世界の石油・ガスEPC市場:サービスタイプ別内訳(%)、2025年

図6:世界の石油・ガスEPC市場:ロケーション別内訳(%)、2025年

図7:世界の石油・ガスEPC市場:地域別内訳(%)、2025年

図8:世界の石油・ガスEPC(上流)市場:販売額(百万米ドル)、2020年および2025年

図9:世界の石油・ガスEPC(上流)市場予測:販売額(百万米ドル)、2026-2034年

図10:世界の石油・ガスEPC(中流)市場:販売額(百万米ドル)、2020年および2025年

図11:世界の石油・ガスEPC(中流)市場予測:販売額(百万米ドル)、2026-2034年

図12:世界:石油・ガスEPC(下流)市場:売上高(百万米ドル)、2020年および2025年

図13:世界:石油・ガスEPC(下流)市場予測:売上高(百万米ドル)、2026年~2034年

図14:世界:石油・ガスEPC(エンジニアリング)市場:売上高(百万米ドル)、2020年および2025年

図15:世界:石油・ガスEPC(エンジニアリング)市場予測:売上高(百万米ドル)、2026年~2034年

図16:世界:石油・ガスEPC(調達)市場:売上高(百万米ドル)、2020年および2025年

図17:世界:石油・ガスEPC(調達)市場予測:売上高(百万米ドル)、2026年~2034年

図18:世界:石油・ガスEPC(建設)市場:売上高(百万米ドル)、2020年および2025年

図19:世界:石油・ガスEPC(建設)市場予測:売上高(百万米ドル)、2026年~2034年

図20:世界:石油・ガスEPC(製造)市場:売上高(百万米ドル)、2020年および2025年

図21:世界:石油・ガスEPC(製造)市場予測:売上高(百万米ドル)、2026年~2034年

図22:世界:石油・ガスEPC(陸上)市場:売上高(百万米ドル)、2020年および2025年

図23:世界:石油・ガスEPC(陸上)市場予測:売上高(百万米ドル)、2026年~2034年

図24:世界:石油・ガスEPC(海上)市場:売上高(百万米ドル)、2020年および2025年

図25:世界:石油・ガスEPC(海上)市場予測:売上高(百万米ドル)、2026年~2034年

図26:北米:石油・ガスEPC市場:売上高(百万米ドル)、2020年および2025年

図27:北米:石油・ガスEPC市場予測:売上高(百万米ドル)、2026年~2034年

図28:米国:石油・ガスEPC市場:売上高(百万米ドル)、2020年および2025年

図29:米国:石油・ガスEPC市場予測:売上高(百万米ドル)、2026年~2034年

図30:カナダ:石油・ガスEPC市場:売上高(百万米ドル)、2020年および2025年

図31:カナダ:石油・ガスEPC市場予測:売上高(百万米ドル)、2026年~2034年

図32:アジア太平洋:石油・ガスEPC市場:売上高(百万米ドル)、2020年および2025年

図33:アジア太平洋:石油・ガスEPC市場予測:売上高(百万米ドル)、2026年~2034年

図34:中国:石油・ガスEPC市場:売上高(百万米ドル)、2020年および2025年

図35:中国:石油・ガスEPC市場予測:売上高(百万米ドル)、2026年~2034年

図36:日本:石油・ガスEPC市場:売上高(百万米ドル)、2020年および2025年

図37:日本:石油・ガスEPC市場予測:売上高(百万米ドル)、2026年~2034年

図38:インド:石油・ガスEPC市場:売上高(百万米ドル)、2020年および2025年

図39:インド:石油・ガスEPC市場予測:売上高(百万米ドル)、2026年~2034年

図40:韓国:石油・ガスEPC市場:売上高(百万米ドル)、2020年および2025年

図41:韓国:石油・ガスEPC市場予測:売上高(百万米ドル)、2026年~2034年

図42:オーストラリア:石油・ガスEPC市場:売上高(百万米ドル)、2020年および2025年

図43:オーストラリア:石油・ガスEPC市場予測:売上高(百万米ドル)、2026年~2034年

図44:インドネシア:石油・ガスEPC市場:売上高(百万米ドル)、2020年および2025年

図45:インドネシア:石油・ガスEPC市場予測:売上高(百万米ドル)、2026年~2034年

図46:その他:石油・ガスEPC市場:売上高(百万米ドル)、2020年および2025年

図47:その他:石油・ガスEPC市場予測:売上高(百万米ドル)、2026年~2034年

図48:欧州:石油・ガスEPC市場:売上高(百万米ドル)、2020年および2025年

図49:欧州:石油・ガスEPC市場予測:売上高(百万米ドル)、2026年~2034年

図50:ドイツ:石油・ガスEPC市場:売上高(百万米ドル)、2020年および2025年

図51:ドイツ:石油・ガスEPC市場予測:売上高(百万米ドル)、2026年~2034年

図52:フランス:石油・ガスEPC市場:売上高(百万米ドル)、2020年および2025年

図53:フランス:石油・ガスEPC市場予測:売上高(百万米ドル)、2026年~2034年

図54:英国:石油・ガスEPC市場:売上高(百万米ドル)、2020年および2025年

図55:英国:石油・ガスEPC市場予測:販売額(百万米ドル)、2026年~2034年

図56:イタリア:石油・ガスEPC市場:販売額(百万米ドル)、2020年および2025年

図57:イタリア:石油・ガスEPC市場予測:販売額(百万米ドル)、2026年~2034年

図58:スペイン:石油・ガスEPC市場:販売額(百万米ドル)、2020年および2025年

図59:スペイン:石油・ガスEPC市場予測:販売額(百万米ドル)、2026年~2034年

図60:ロシア:石油・ガスEPC市場:販売額(百万米ドル)、2020年および2025年

図61:ロシア:石油・ガスEPC市場予測:販売額(百万米ドル)、2026年~2034年

図62:その他:石油・ガスEPC市場:販売額(百万米ドル)、2020年および2025年

図63:その他:石油・ガスEPC市場予測:販売額(百万米ドル)、2026年~2034年

図64:ラテンアメリカ:石油・ガスEPC市場:販売額(百万米ドル)、2020年および2025年

図65:ラテンアメリカ:石油・ガスEPC市場予測:販売額(百万米ドル)、2026年~2034年

図66:ブラジル:石油・ガスEPC市場:販売額(百万米ドル)、2020年および2025年

図67:ブラジル:石油・ガスEPC市場予測:販売額(百万米ドル)、2026年~2034年

図68:メキシコ:石油・ガスEPC市場:販売額(百万米ドル)、2020年および2025年

図69:メキシコ:石油・ガスEPC市場予測:販売額(百万米ドル)、2026年~2034年

図70:その他:石油・ガスEPC市場:販売額(百万米ドル)、2020年および2025年

図71:その他:石油・ガスEPC市場予測:販売額(百万米ドル)、2026年~2034年

図72:中東・アフリカ:石油・ガスEPC市場:販売額(百万米ドル)、2020年および2025年

図73:中東・アフリカ:石油・ガスEPC市場:国別内訳(%)、2025年

図74:中東・アフリカ:石油・ガスEPC市場予測:販売額(百万米ドル)、2026年~2034年

図75:グローバル:石油・ガスEPC産業:SWOT分析

図76:グローバル:石油・ガスEPC産業:バリューチェーン分析

図77:グローバル:石油・ガスEPC産業:ポーターのファイブフォース分析

石油・ガスEPCとは、Engineering(設計)、Procurement(調達)、Construction(建設)の頭文字を取ったもので、石油・ガス産業における大規模プロジェクトで採用される契約形態の一つです。EPC契約では、受注企業がプロジェクトの初期設計から詳細設計、必要な資機材の調達、そして実際の建設工事まで、全ての工程を一貫して請け負います。これにより、発注者は完成したプラントや施設をすぐに稼働できる「ターンキー」方式で受け取ることができ、プロジェクト全体のリスク管理や工程管理の負担を大幅に軽減できるという特徴があります。受注企業は、プロジェクトの品質、コスト、納期に対して全責任を負うことになります。

EPCプロジェクトの種類は、石油・ガス産業のバリューチェーン全体にわたります。上流(Upstream)分野では、油田・ガス田の探査・開発、掘削設備、洋上プラットフォーム、FPSO(浮体式生産貯蔵積出設備)、陸上ガス処理施設などの建設が該当します。中流(Midstream)分野では、原油やガスの輸送を担う長距離パイプライン、LNG(液化天然ガス)基地、貯蔵施設、ポンプ・コンプレッサーステーションなどの建設が含まれます。下流(Downstream)分野では、石油精製プラント、石油化学プラント、製品貯蔵・出荷ターミナルなどの建設が主な適用例です。これらの各分野で、複雑かつ大規模なインフラ構築がEPCモデルによって進められています。

EPCの用途・適用分野は多岐にわたります。具体的には、新規の石油精製所の建設、既存施設の拡張や近代化、洋上油ガス田開発における生産設備の設置、LNG液化・再ガス化ターミナルの新設、大規模なガスパイプライン網の敷設、エチレンプラントなどの石油化学コンプレックスの構築などが挙げられます。これらのプロジェクトは、高度な技術力と厳格な安全管理が求められるため、EPC契約が最適なソリューションとして広く採用されています。

関連技術としては、まず設計段階で不可欠なCAD/CAEソフトウェア(例:AutoCAD、PDMS、SmartPlant)や、プロセスシミュレーション、流体解析(CFD)、構造解析(FEA)などの高度なシミュレーションツールがあります。調達・建設段階では、プロジェクト全体の進捗を管理するスケジューリングソフトウェア(例:Primavera P6)、リスク管理システム、そしてモジュール化建設技術、大型クレーンを用いた重量物据付技術、自動溶接技術などが重要です。近年では、BIM(Building Information Modeling)やデジタルツイン技術を活用して、設計から運用までのライフサイクル全体で情報を統合・管理し、効率化を図る取り組みも進んでいます。また、IoTセンサー、AI、ビッグデータ解析を用いた予知保全や運転最適化、さらにはサイバーセキュリティ対策も、現代のEPCプロジェクトにおいて不可欠な要素となっています。安全面では、HAZOP(ハザード・アンド・オペラビリティ)分析や環境影響評価(EIA)などの手法が用いられ、厳格な安全基準と環境規制への対応が求められます。