❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

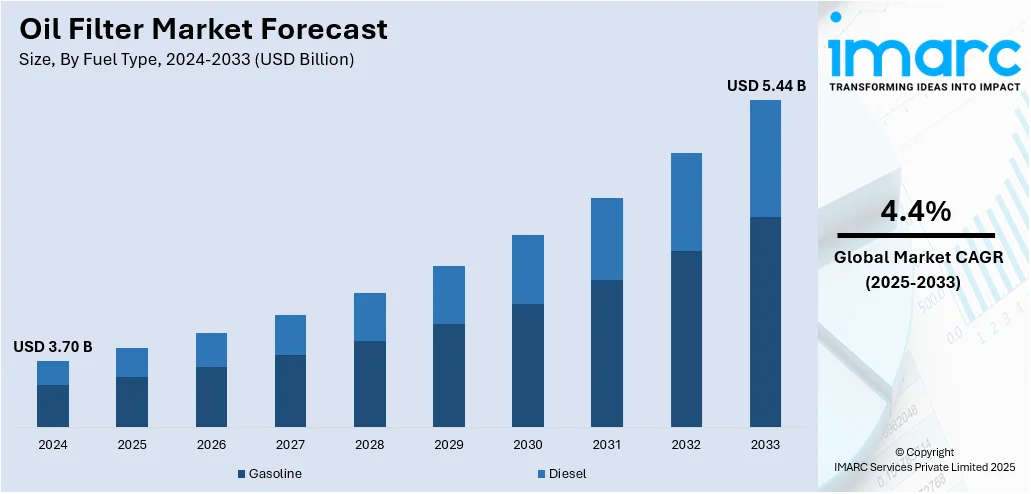

世界の石油フィルター市場は、2024年に37億ドルの規模に達し、2033年には54.4億ドルに成長すると予測されており、2025年から2033年までの年平均成長率は4.4%です。アジア太平洋地域は、車両生産の増加、自動車アフターマーケットの拡大、頻繁なエンジンメンテナンスと排出ガス規制への消費者の関心の高まりにより、2024年には35.3%以上の市場シェアを占め、市場を牽引しています。

この市場の成長は、最適なエンジン性能と寿命を保証する効果的な車両メンテナンスソリューションへの需要の高まりによって支えられています。内燃機関が世界の車両市場をリードし続ける中、エンジン性能への汚染物質の影響を防ぐために、クリーンなエンジンオイルを維持することが不可欠です。石油フィルターは、有害な粒子をろ過することで、摩耗を減らし、燃費を向上させるという中心的な役割を担っています。

予防保全行動に対する車両所有者やフリートオペレーターの意識向上、特に発展途上国における車両保有台数の増加が、石油フィルターの継続的な交換とアフターマーケット需要を促進しています。さらに、ろ過装置の材料と構造における技術の進歩は、より耐久性があり効果的な製品を生み出し、オイル交換間隔の延長を可能にしています。これは、車両排出量とメンテナンス費用の削減に向けた国際的な取り組みと連動しており、石油フィルターがカーケアの重要な要素であることをさらに確固たるものにしています。

米国市場は、広範な自動車インフラと一人当たりの高い車両保有率(2024年には88.20%)によって大きく牽引されています。サービスセンター、ディーラー、DIY消費者からなる広範なネットワークに支えられた定期的な車両メンテナンスの文化が、石油フィルター交換への持続的な需要を生み出しています。州間の長距離運転や多様な気候条件も、スムーズなエンジン性能を維持するための定期的なオイル交換を必要とします。環境性能に関する規制の焦点も、エンジン効率を向上させ、排出ガスを削減し、エンジンの耐久性を高める最先端のろ過システムの採用を促進しています。例えば、2024年3月には、米国環境保護庁(EPA)が大型車両に対する最も厳しい排出ガス基準(2027~2032年)を最終決定し、10億トンの温室効果ガス削減と130億ドルの環境便益を目指しています。また、メンテナンス要件がより厳しい傾向にあるライトトラックやSUVへの持続的な需要も、石油フィルターのアフターマーケット販売を支えています。

石油フィルター市場の主要なトレンドとしては、環境意識の高まりとエンジン性能の最適化が挙げられます。世界中で排出ガスが増加する中、各国政府はエンジン効率の向上と排気ガス排出量の削減を求める規制を強化しています。石油フィルターは、よりクリーンなエンジンオイルを提供することで、最適な燃焼条件を維持し、有害な排出ガスを削減する役割を担っています。同時に、消費者は車両性能、燃費、エンジン寿命を向上させる上での石油フィルターの役割をより認識するようになっています。これにより、より長いサービス期間に耐え、効率的に不純物を除去できる高度なろ過技術の使用が増加しています。

自動車産業と建設産業の力強い成長も、石油フィルター市場に大きな勢いをもたらしています。世界的な都市化とインフラ開発の進展に伴い、トラック、ローダー、建設機械などの商用車への需要が着実に増加しています。これらの車両は過酷な使用にさらされるため、タイムリーなメンテナンスとろ過がその機能にとって非常に重要です。石油フィルターは、このようなストレスの多い用途でエンジンを早期の摩耗から保護する上で重要な役割を果たし、定期的な交換を促すことで市場需要を生み出しています。

予防保全の実践と車両寿命の延長も、市場拡大を促進する主要なトレンドです。自動車設計と寿命の進歩により、路上を走る車の平均車齢が徐々に上昇するにつれて、定期的なエンジンオイルろ過の必要性がますます高まっています。特に古い車は、適切に機能するために定期的なケアが必要であり、石油フィルターはスラッジ、破片、不純物によるエンジン劣化を防ぐ上で不可欠です。消費者は、長期的な修理費用を削減し、機械的故障を防ぐための定期メンテナンスの利点をより認識しています。合成油対応フィルターやサービス寿命の延長など、石油フィルター技術の継続的な改善が、この予防保全への移行を後押ししています。結果として、定期的な石油フィルター交換は、適切な車両所有とフリート管理文化の不可欠な部分となっています。

世界のオイルフィルター市場は、2025年から2033年にかけて成長が見込まれており、IMARCグループの分析によると、エンドユース、燃料タイプ、地域によって市場が区分される。

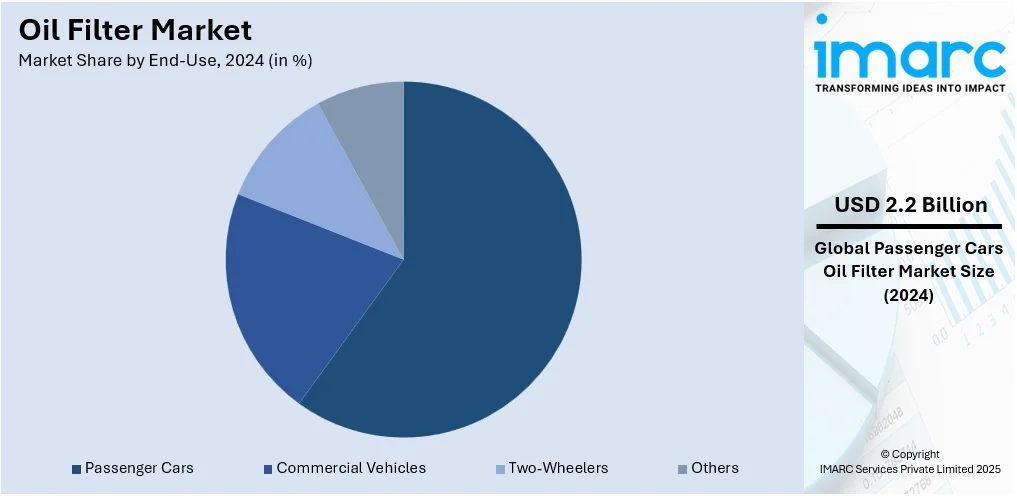

エンドユース別では、2024年に乗用車が市場の60.0%を占め、最大のシェアを獲得した。これは、生産台数の多さ、定期的なメンテナンスの必要性、都市化と新興市場における可処分所得の増加による個人所有車の増加が主な要因である。現代の自動車エンジンは高精度化しており、不純物への感受性が高いため、高品質なろ過システムへの需要が高まっている。燃費効率と排出ガス規制への関心の高まりも、効果的なオイルろ過の重要性を後押ししている。

燃料タイプ別では、ガソリン車が2024年に64.2%の市場シェアを維持し、トップの座を占めた。これは、先進国および新興国の自動車市場におけるガソリン車の優位性による。ガソリンエンジンは燃焼副産物が蓄積しやすく、円滑なエンジン作動と部品の摩耗防止のために効率的なろ過が不可欠である。また、クリーンな燃料システムを追求する規制枠組みが、低排出ガス性能を維持できる高度なフィルターの導入を促進している。ガソリン車の高い普及率、ディーゼル車や電気自動車に比べて低い初期費用、短・中距離走行の多さもこのセグメントの堅調さを支えている。

地域別では、アジア太平洋地域が2024年に35.3%の市場シェアでオイルフィルター市場のリーダーとなった。これは、大規模な自動車生産拠点と、中国、インド、日本、インドネシアなどの国々における自動車所有台数の増加に起因する。各国政府による厳しい汚染規制も、排出ガス削減と燃費向上を目的とした高性能エンジンろ過システムの採用を促進している。現地サプライヤーは低い生産コストと確立された流通ネットワークにより、広範な市場浸透を実現している。アフターマーケットも、自動車メンテナンス文化と修理・サービス拠点の増加により活況を呈している。

北米市場は、自動車および産業機器の使用増加、特に車両の老朽化に伴うメンテナンス需要の増加が主な原動力となっている。交通機関からの排出ガスに関する環境規制は、より高性能な多段階フィルターの必要性を高めている。合成繊維やナノファイバー技術などのフィルター媒体の技術革新は、粒子捕集効率と耐久性を向上させ、OEMおよびアフターマーケットの消費者にとって魅力的である。建設、農業、鉱業などの産業における重機需要も、高温・高圧・高汚染レベルに対応できる強力なろ過ソリューションを推進している。予防的ケアに対する消費者の意識向上、DIYトレンド、オンライン市場での入手容易性も交換頻度を高めている。

アジア太平洋市場は、自動車所有の増加、工業化、規制圧力により成長している。中国、インド、インドネシアなどの発展途上国では、乗用車、商用車、二輪車の販売が急速に伸びており、エンジンの健全性を維持し、ダウンタイムを削減するための高品質なオイルフィルターの需要が高まっている。重工業、鉱業、建設業の成長も、過酷な環境下で機能する高性能ろ過システムに依存する土木・農業機械の大量使用を促進している。エンジン性能と環境保護に対する消費者の関心の高まりは、環境に優しいフィルターのリサイクルおよび再製造慣行の発展も促している。

欧州市場の需要は、主に規制の進展、技術革新、車両使用パターンの変化によって促進されている。欧州連合内の厳しい排出ガス規制は、クリーンなエンジン作動と粒子状物質排出量の削減を可能にする高効率多段階フィルターや先進的な合成媒体の使用を促している。例えば、2023年4月には、欧州議会と理事会が新規乗用車およびバンに対するCO2排出性能目標を強化する規制を改正し、2030年からの排出基準を再確認し、2035年からの乗用車およびバンの100%排出削減目標を設定した。

世界のオイルフィルター市場は、各地域の経済発展、環境規制強化、技術革新、車両保有台数の増加を背景に成長を続けている。

欧州市場は、2030年までの温室効果ガス排出量削減と2050年までの気候中立性達成という環境目標が牽引力となっている。消費者が車両を長く保有する傾向にあるため、エンジン寿命を延ばし燃費を維持するプレミアムアフターマーケットフィルターの需要が高まる。ハイブリッド車などの電動パワートレインへの移行は、熱管理部品やエンジン補助用途向けフィルター設計の革新を促している。フィルターメーカーとディーラーネットワークの連携も、ブランド認知度と顧客信頼度を高め、市場の普及を後押しする。

中南米市場は、地域の産業発展、車両保有台数の増加、規制基準の変化が主な推進力だ。ブラジル、メキシコ、アルゼンチンなどでインフラ整備や農業活動が活発化しており、大型機器用フィルターの需要が増加している。中間層の拡大に伴う乗用車や商用車の購入増加も、アフターマーケットフィルターの売上を押し上げる。さらに、各国政府による排出ガス規制や車両検査要件の厳格化は、高品質フィルターの導入を促進している。

中東・アフリカ市場も堅調に成長しており、物流、鉱業、公共交通機関への投資増加が背景にある。これらの分野では、車両フリートの効率的な運用維持のために定期的なメンテナンスが不可欠だ。都市化とインフラ開発の進展は建設部門での機器使用を増加させ、大容量で長寿命のオイルフィルターへの需要を高める。自由な貿易政策と自由貿易区は自動車部品の輸入と流通を促進し、高品質フィルターの入手を容易にしている。職業訓練イニシアティブとアフターサービス改善も車両メンテナンスへの意識を高め、市場の安定的な成長に貢献する。

競争環境は比較的細分化されており、多様なグローバルおよび地域プレーヤーが存在する。各社は製品効率の向上、新世代エンジンとの互換性、メンテナンス間隔の延長に注力している。合成繊維メディアや多層ろ過技術といった材料革新は、競争優位性を確立するための主要戦略だ。多くの企業は、ハイブリッド車や代替燃料車へのろ過システムの組み込みなど、自動車業界のトレンド変化に合わせて製品ラインを展開している。アフターマーケット市場では、車両タイプや運転条件に応じたカスタマイズされたソリューションが提供され、競争が激化している。自動車メーカーとの戦略的パートナーシップや、オンラインストアやサービス拠点を通じた流通ネットワークの拡大も、競争環境を形成する。市場全体としては、技術的進歩と最適な市場リーチの追求が特徴である。

最近の動向として、2025年3月にはMANN+HUMMELが再生可能エネルギーで製造され、環境に優しい包装材と植物由来の原料を使用したCO2削減フィルターの供給を開始し、含浸に使用される原油量を約27%削減した。同年3月にはPurolatorが、高性能運転条件下で最大20,000マイルのエンジン保護を提供する「Purolator 20Kプレミアムオイルフィルター」を発表。2025年2月にはStandard Motor Products (SMP) が、オイルフィルターとセンサーが事前に取り付けられたアプリケーション固有のオイルフィルターハウジングキットおよびアセンブリのラインナップを拡充した。2024年11月にはMANN+HUMMELが、インドネシアでの自動車ろ過製品の流通に関してPT. Bquik Otomotif Indonesiaと提携し、アジアでの事業拡大を強化している。

本レポートは、2019年から2033年までのオイルフィルター市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供する。乗用車、商用車、二輪車などの用途別、ガソリン、ディーゼルなどの燃料タイプ別、アジア太平洋、欧州、北米、中南米、中東・アフリカなどの地域別の市場評価が含まれる。ステークホルダーは、ポーターのファイブフォース分析を通じて競争レベルを評価し、主要企業の詳細なプロファイルを通じて競争環境を理解することができる。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 導入

4.1 概要

4.2 主要な業界トレンド

5 世界のオイルフィルター市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 用途別市場内訳

5.5 燃料タイプ別市場内訳

5.6 地域別市場内訳

5.7 市場予測

5.8 SWOT分析

5.8.1 概要

5.8.2 強み

5.8.3 弱み

5.8.4 機会

5.8.5 脅威

5.9 バリューチェーン分析

5.9.1 概要

5.9.2 研究開発

5.9.3 原材料調達

5.9.4 製造

5.9.5 マーケティング

5.9.6 流通

5.9.7 最終用途

5.10 ポーターの5つの力分析

5.10.1 概要

5.10.2 買い手の交渉力

5.10.3 供給者の交渉力

5.10.4 競争の度合い

5.10.5 新規参入の脅威

5.10.6 代替品の脅威

6 用途別市場内訳

6.1 乗用車

6.1.1 市場トレンド

6.1.2 市場予測

6.2 商用車

6.2.1 市場トレンド

6.2.2 市場予測

6.3 二輪車

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 燃料タイプ別市場内訳

7.1 ガソリン

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ディーゼル

7.2.1 市場トレンド

7.2.2 市場予測

8 地域別市場内訳

8.1 アジア太平洋

8.1.1 市場トレンド

8.1.2 市場予測

8.2 北米

8.2.1 市場トレンド

8.2.2 市場予測

8.3 ヨーロッパ

8.3.1 市場トレンド

8.3.2 市場予測

8.4 中東およびアフリカ

8.4.1 市場トレンド

8.4.2 市場予測

8.5 ラテンアメリカ

8.5.1 市場トレンド

8.5.2 市場予測

9 輸出入

9.1 主要国別輸入

9.2 主要国別輸出

10 オイルフィルター製造プロセス

10.1 製品概要

10.2 原材料要件

10.3 製造プロセス

10.4 主要な成功要因とリスク要因

11 競争環境

11.1 市場構造

11.2 主要企業

11.3 主要企業のプロフィール

11.3.1 アールストローム

11.3.2 クラコー社

11.3.3 デンソー

11.3.4 マーレ

11.3.5 マン・フンメル

図のリスト

図1: 世界のオイルフィルター市場: 主要な推進要因と課題

図2: 世界のオイルフィルター市場: 販売額 (10億米ドル), 2019-2024年

図3: 世界のオイルフィルター市場: 用途別内訳 (%), 2024年

図4: 世界のオイルフィルター市場: 燃料タイプ別内訳 (%), 2024年

図5: 世界のオイルフィルター市場: 地域別内訳 (%), 2024年

図6: 世界のオイルフィルター市場予測: 販売額 (10億米ドル), 2025-2033年

図7: 世界のオイルフィルター産業: SWOT分析

図8: 世界のオイルフィルター産業: バリューチェーン分析

図9: 世界のオイルフィルター産業: ポーターの5つの力分析

図10:世界:オイルフィルター(乗用車における最終用途)市場:販売額(百万米ドル)、2019年および2024年

図11:世界:オイルフィルター(乗用車における最終用途)市場予測:販売額(百万米ドル)、2025年~2033年

図12:世界:オイルフィルター(商用車における最終用途)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:オイルフィルター(商用車における最終用途)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界:オイルフィルター(二輪車における最終用途)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:オイルフィルター(二輪車における最終用途)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界:オイルフィルター(その他の最終用途)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:オイルフィルター(その他の最終用途)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:オイルフィルター(ガソリン)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:オイルフィルター(ガソリン)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:オイルフィルター(ディーゼル)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:オイルフィルター(ディーゼル)市場予測:販売額(百万米ドル)、2025年~2033年

図22:アジア太平洋:オイルフィルター市場:販売額(百万米ドル)、2019年および2024年

図23:アジア太平洋:オイルフィルター市場予測:販売額(百万米ドル)、2025年~2033年

図24:北米:オイルフィルター市場:販売額(百万米ドル)、2019年および2024年

図25:北米:オイルフィルター市場予測:販売額(百万米ドル)、2025年~2033年

図26:欧州:オイルフィルター市場:販売額(百万米ドル)、2019年および2024年

図27:欧州:オイルフィルター市場予測:販売額(百万米ドル)、2025年~2033年

図28:中東およびアフリカ:オイルフィルター市場:販売額(百万米ドル)、2019年および2024年

図29:中東およびアフリカ:オイルフィルター市場予測:販売額(百万米ドル)、2025年~2033年

図30:ラテンアメリカ:オイルフィルター市場:販売額(百万米ドル)、2019年および2024年

図31:ラテンアメリカ:オイルフィルター市場予測:販売額(百万米ドル)、2025年~2033年

図32:世界:オイルフィルター市場:国別輸入内訳(%)、2024年

図33:世界:オイルフィルター市場:国別輸出内訳(%)、2024年

図34:オイルフィルター製造:詳細なプロセスフロー

オイルフィルターは、エンジンの潤滑油であるエンジンオイルから、エンジン内部で発生する金属摩耗粉、燃焼生成物であるカーボンやスラッジ、外部から侵入する塵埃などの不純物を除去し、オイルの清浄性を保つための重要な部品です。これにより、エンジンの摩耗を抑制し、性能を維持し、寿命を延ばす役割を担っています。エンジンオイルが汚れると、潤滑不良や冷却性能の低下を招き、エンジントラブルの原因となるため、オイルフィルターによるろ過は不可欠です。

種類としては、エンジンオイルの全量がフィルターを通過する「フルフロー型」が最も一般的です。これには、フィルターエレメントとケースが一体となった「カートリッジ式」と、ケースは再利用し内部のエレメントのみを交換する「エレメント交換式」があります。カートリッジ式は交換が容易ですが、エレメント交換式は廃棄物削減の観点から環境負荷が低いとされ、近年普及が進んでいます。また、オイルの一部のみをろ過し、より微細な粒子を除去する「バイパス型」もあり、主に大型ディーゼルエンジンや産業機械で用いられることがあります。その他、遠心力を利用して不純物を分離する「遠心分離式」や、磁石で金属粉を捕集するタイプも存在します。

用途は幅広く、自動車のガソリンエンジンやディーゼルエンジンはもちろんのこと、オートバイ、建設機械(ショベルカー、ブルドーザーなど)、農業機械(トラクター、コンバインなど)、船舶用エンジン、発電機、コンプレッサーなどの産業機械に至るまで、潤滑油を使用するあらゆる機械に不可欠です。エンジンオイルのろ過が主な役割ですが、トランスミッションオイルや油圧作動油の清浄化にも同様のフィルターが使用されることがあります。

関連技術としては、ろ過性能を左右する「ろ材」の進化が挙げられます。セルロース繊維、合成繊維(グラスファイバー、ポリエステルなど)を用いた不織布が主流で、多層構造やプリーツ加工により、ろ過精度と寿命、圧力損失のバランスが最適化されています。また、フィルターが目詰まりした場合にオイルの流れを確保し、エンジンへのオイル供給停止を防ぐための「バイパスバルブ」や、エンジン停止時にフィルター内のオイルがオイルパンへ逆流するのを防ぎ、次回のエンジン始動時に速やかに油圧を確立するための「逆流防止弁」が内蔵されています。近年では、フィルターハウジングの軽量化や樹脂化による環境負荷低減、さらにはフィルターの目詰まり状態を監視し、交換時期をドライバーに通知するセンサー技術の開発も進められています。これらの技術は、エンジンの信頼性と効率性を高める上で重要な役割を果たしています。