❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

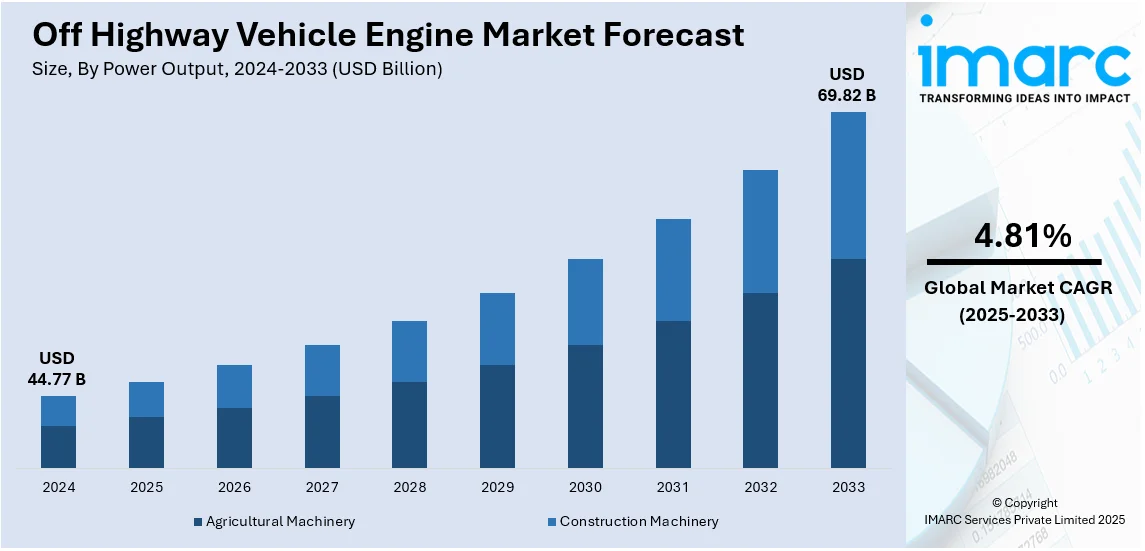

グローバルオフハイウェイ車エンジン市場は、2024年に447.7億米ドルと評価され、2033年には698.2億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)4.81%で成長する見込みです。2024年現在、アジア太平洋地域が市場の40%以上を占め、急速な都市化、建設・鉱業活動の拡大、農業機械化の進展、強力な製造能力、政府のインフラ投資が、高性能オフハイウェイ車エンジンへの需要を牽引しています。

市場成長の主要な要因の一つは、農業の機械化への移行です。これにより、強力なトラクター、収穫機、各種農業機械の需要が高まっています。これらのエンジンは、広範な農業を支援するため、最適な効率性、長寿命、燃料節約を考慮して設計されています。精密農業技術や自動化の進展も、高度なエンジンソリューションの必要性を加速させています。また、メーカーはターボチャージ、電子燃料噴射、ハイブリッドパワートレインなどの先進エンジン技術を開発し、性能向上を図っています。これらの技術は、燃料効率を高め、出力向上と耐久性強化を実現し、過酷な用途における機械の信頼性を向上させています。インテリジェント診断やデジタル制御システムも、エンジンの効率を高め、メンテナンス費用を削減します。

建設・鉱業分野における機器のリース・レンタル需要の増加も、効率的で信頼性が高く、メンテナンスが容易なエンジンへの需要を促進しています。レンタル事業者は、投資収益率を最大化するため、運用コストが低く長寿命な堅牢なエンジンを重視しており、メーカーは耐久性と経済性に優れた選択肢の開発を促されています。米国市場も、重機のリース需要の高まりにより、信頼性が高く、燃費効率に優れ、低メンテナンスで長寿命なエンジンが求められる重要なセグメントです。

燃料アグノスティックエンジンの開発も、オフハイウェイ車エンジン市場を変革しています。これらのエンジンは、ディーゼル、天然ガス、代替燃料など複数の燃料タイプで動作するように設計されており、燃料規制の変化や持続可能性目標への適応を可能にします。例えば、Cumminsは2024年に、米国EPAおよびCARB 2027規制に準拠し、燃費効率と排出ガスを改善した次世代X15ディーゼルエンジンを発表しました。

市場トレンドとしては、農業機械化の進展とイノベーションへの投資が挙げられます。現代の農業機械は、土地開発、播種、収穫、収穫後処理に不可欠であり、効率的なエンジンと堅牢な部品の需要を高めています。政府機関や民間団体は農業の近代化に投資しており、例えばゲイツ財団とUAEによる2億米ドルの投資は、精密農業、スマート灌漑、自動収穫の進歩を支援しています。

鉱業活動の拡大と冶金産業への投資も、市場成長を後押ししています。インフラ開発、都市成長、産業拡大が鉱物・金属の需要を高め、鉱業企業はより効果的で弾力性のある機械を導入しています。インドの冶金分野への外国直接投資(FDI)が2000年4月から2023年12月までに174.6億米ドルに達したことは、この分野の魅力を示しています。この資金は、出力向上、燃費効率改善、排出ガス削減を実現する最先端の鉱業機械の開発を促進します。

技術的進歩も市場拡大の重要な原動力です。John Deereが2023年に発表した85 P-Tier掘削機は、馬力18%向上と高地性能を改善するターボチャージエンジンを特徴としています。電子制御システム、排出ガス削減方法、ハイブリッドパワートレインなどの技術革新は、次世代機器の開発に影響を与えています。企業による研究開発(R&D)への継続的な投資により、市場は高性能で燃費効率の高いエンジンへと移行しており、オフハイウェイ車向け高度動力ソリューションの需要をさらに強化しています。

市場は、出力(農業機械:30HP以下から140HP超、建設機械:100HP以下から400HP超)、エンジン容量、燃料タイプに基づいて区分されています。農業機械用エンジンは、小規模農場向けの30HP以下の小型ユニットから、産業規模農業向けの140HP超の大型ユニットまで多岐にわたります。建設機械用エンジンも、都市プロジェクト向けの100HP以下のコンパクトユニットから、重機鉱業やインフラ開発向けの400HP超の大型ユニットまで様々です。

オフハイウェイ車エンジン市場は、建設、農業、鉱業など多岐にわたる分野で不可欠な役割を担っています。エンジン出力別では、1-100HPは小型建設機械や造園、101-200HPはバックホーローダーや中型ホイールローダー、201-400HPは大型掘削機やブルドーザー、400HP超は鉱山トラックや大型ドーザーに利用され、それぞれ過酷な作業環境に対応する高性能を提供します。

エンジン排気量別では、5L未満のエンジンが2024年に市場の46.7%を占め、最大のセグメントとなっています。これは、小型建設機械、小型農業機械、マテリアルハンドリング機器など多様な用途における効率性、適応性、手頃な価格によるものです。これらのエンジンは、軽量から中程度の作業に十分なパワーを提供しつつ、燃費効率と排出ガス削減を実現。小型設計は機器への統合を容易にし、車両重量の軽減と機動性の向上に貢献します。ターボチャージャーや電子燃料噴射などの技術進歩が性能を高め、排出ガス規制にも対応。都市インフラや精密農業における小型建設・農業機械の需要増が市場を牽引し、低いメンテナンス費用と長い耐用年数もその魅力を高めています。

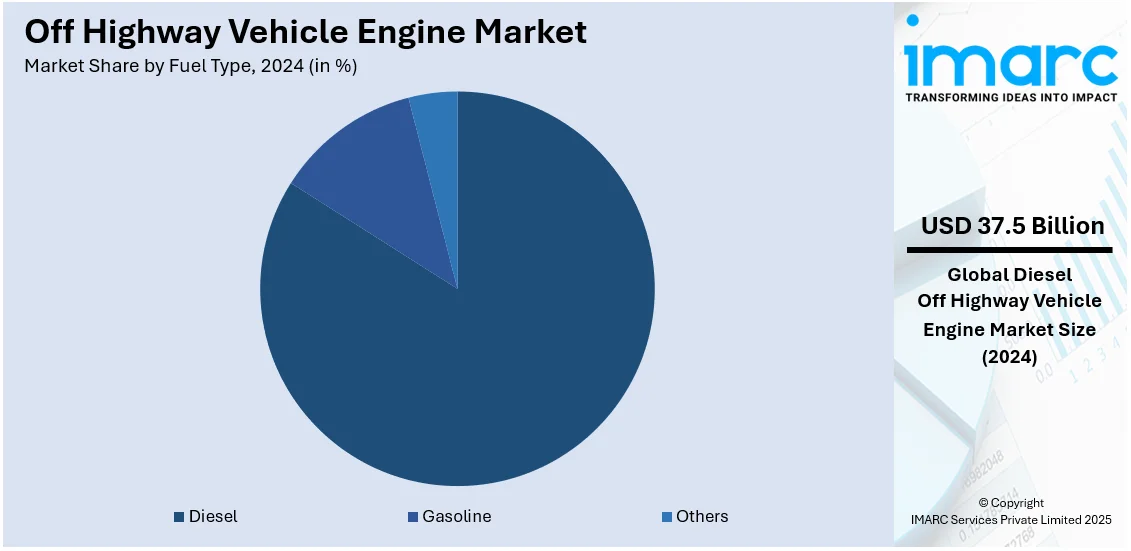

燃料タイプ別では、ディーゼルエンジンが2024年に市場の83.8%を占め、圧倒的なシェアを誇ります。ディーゼルは高いエネルギー密度、優れたトルク性能、燃費効率により、農業、鉱業、建設などの過酷な用途に最適です。高い耐久性と信頼性を提供し、重負荷や厳しい環境下でも安定した性能を保証。低RPMで高トルクを発生させる能力は、特に大型機器の運用効率を向上させます。燃料噴射システムの強化やターボチャージャーなどの技術進歩により、排出ガス削減と効率向上を実現。ディーゼル燃料の広範な入手可能性と堅牢な給油ネットワークも普及を後押ししています。代替エネルギーへの関心が高まる中でも、経済性と耐久性から依然として好まれる選択肢であり、SCRやDPFなどの排出ガス制御技術の継続的な進歩がその重要性を維持しています。

地域別では、アジア太平洋地域が2024年に40.0%以上の市場シェアを占め、最大の市場となっています。急速な都市化、工業化、建設・鉱業・農業における高度な機械の需要増が市場を牽引。インフラプロジェクトの拡大と農業の機械化が進み、高燃費効率、耐久性、排出ガス規制対応の高機能エンジンの必要性が高まっています。例えば、2025年にはインドと韓国が物流・インフラ開発協力協定を締結しました。強力な製造能力が大規模なエンジン生産を支え、費用対効果と技術進歩を保証。政府のインフラ開発と産業拡大への投資も、大型機器の需要を押し上げ、エンジンの採用を促進。厳しい排出ガス規制は、ハイブリッドおよび燃費効率の高いエンジンの革新を促し、市場動向を形成しています。エンジン熱管理、出力、電子制御システムの進歩も市場成長を後押ししています。

主要地域別に見ると、米国は北米市場の87.80%を占め、自動車分野への多額の投資(2021年以降750億ドル以上)がエンジンの効率と性能向上を促し、オフハイウェイ車エンジンの需要が増加しています。メーカーは出力、燃費効率、耐久性の向上に注力し、電子制御ユニットとテレマティクスの統合により、リアルタイム監視とメンテナンスコスト削減を実現。持続可能なエネルギーソリューションへの重点が、ハイブリッドおよび代替燃料エンジンの革新を推進しています。

欧州では、自動車メーカーが革新的なエンジン設計を通じて排出ガス削減を優先しており、オフハイウェイ車エンジンの採用が増加しています。EUは2030年までに温室効果ガス排出量を55%削減する目標を設定。直接燃料噴射や可変バルブタイミングの導入が燃焼効率を最適化し、燃料の無駄を最小限に抑え、炭素排出量を削減。ハイブリッドおよび代替燃料エンジンへの移行は、持続可能性目標達成に向けた業界の取り組みを反映しています。建設部門の拡大も市場成長を支え、2024年6月にはユーロ圏で建設生産が1.7%増加しました。

アジア太平洋地域では、農業への投資が近代化された農業機械を支える強力で効率的なエンジンの需要を促進しています。例えば、インド政府は2020年に346の農業技術スタートアップに約432万ドルを投資し、精密農業と機械化農業技術の採用を後押ししています。

オフハイウェイ車両エンジン市場は、農業、建設、鉱業の成長に牽引され、高性能で燃料効率が高く、耐久性に優れたエンジンの需要が拡大しています。最適化された燃焼システムや強化された空気ろ過などの技術革新により、エンジンの寿命延長と排出ガス削減が進んでいます。農業分野では、灌漑プロジェクトの拡大や機械化の推進、多機能機械の登場が可変速エンジンの開発を促し、重機使用増大は高トルク・低メンテナンスエンジンの必要性を高めています。

ラテンアメリカ市場では、豊富な鉱物資源(銅、金、リチウムなど)を背景とした鉱業部門の拡大が需要を牽引。大規模採掘活動を支えるロードホールダンプ機械向けに、極限条件下での運用に耐える耐久性と高トルク性能が求められ、燃料効率の向上による運用コスト削減も重視されています。テレマティクスや遠隔監視技術の統合により、リアルタイム診断と性能最適化が進んでいます。

中東およびアフリカ市場では、建設部門の活況(例:サウジアラビアの建設プロジェクト)と、荒れた地形での重量物運搬用フォークリフトの使用増加が需要を促進しています。優れた積載能力を持つ高出力エンジンが求められ、燃料効率と耐久性の向上は大規模プロジェクトの運用コスト削減に貢献。先進的な油圧システムと電子制御により、困難な環境下での操縦性とエンジン性能が最適化されています。

競争環境において、主要企業は技術革新、排出ガス基準への準拠、燃料効率の向上に注力し、ハイブリッド・電動パワートレイン、熱管理、トルク出力の最大化を目指し研究開発に投資しています。戦略的提携や買収で製品提供と市場プレゼンスを拡大し、流通システムとアフターサービスを強化。テレマティクスや予知保全を含むデジタル化で運用効率を高めています。また、低排出ガス・高効率エンジンの開発を通じて、変化する規制要件に適応し、競争力を維持。ボルボ・トラックスは2024年に水素燃焼エンジン搭載トラックの計画を発表し、重輸送の脱炭素化を目指しています。

最近の動向として、2024年11月にはMahle主導のドイツPoWerコンソーシアムが建設・農業向け水素動力オフハイウェイ車両エンジンを開発。2024年2月にはカミンズがIntermat 2024でオフハイウェイ車両エンジン向けH2内燃機関を発表し、2026-27年までに全バリアント投入を目指しています。2024年1月にはボッシュ・レックスロスがModineと提携し、電動オフハイウェイ車両エンジン向けにEVantage熱管理システムを統合。2023年4月にはニューホランドが狭いブドウ畑向けTE6ストラドル型トラクターを発表しました。

本レポートは、2019年から2033年までのオフハイウェイ車両エンジン市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供することで、ステークホルダーが競争環境を理解し、市場の魅力を評価するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のオフハイウェイ車両エンジン市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 出力別市場内訳

6.1 農業機械

6.1.1 市場トレンド

6.1.2 主要セグメント

6.1.2.1 30 HP以下

6.1.2.2 31-50 HP

6.1.2.3 51-80 HP

6.1.2.4 81-140 HP

6.1.2.5 140+ HP

6.1.3 市場予測

6.2 建設機械

6.2.1 市場トレンド

6.2.2 主要セグメント

6.2.2.1 100 HP以下

6.2.2.2 101-200 HP

6.2.2.3 201-400 HP

6.2.2.4 400+ HP

6.2.3 市場予測

7 エンジン排気量別市場内訳

7.1 5L未満

7.1.1 市場トレンド

7.1.2 市場予測

7.2 5L-10L

7.2.1 市場トレンド

7.2.2 市場予測

7.3 10L超

7.3.1 市場トレンド

7.3.2 市場予測

8 燃料タイプ別市場内訳

8.1 ディーゼル

8.1.1 市場トレンド

8.1.2 市場予測

8.2 ガソリン

8.2.1 市場トレンド

8.2.2 市場予測

8.3 その他

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入者の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 AB Volvo

14.3.1.1 企業概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 AGCO Corporation

14.3.2.1 企業概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 Caterpillar Inc.

14.3.3.1 企業概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 Cummins Inc.

14.3.4.1 企業概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 Deere & Company

14.3.5.1 企業概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 Deutz AG

14.3.6.1 企業概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 Hitachi Construction Machinery Co. Ltd. (Hitachi Ltd.)

14.3.7.1 企業概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 J C Bamford Excavators Ltd.

14.3.8.1 企業概要

14.3.8.2 製品ポートフォリオ

14.3.9 Komatsu Ltd.

14.3.9.1 企業概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 KUBOTA Corporation

14.3.10.1 企業概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 Mahindra & Mahindra Ltd.

14.3.11.1 企業概要

14.3.11.2 製品ポートフォリオ

14.3.12 Weichai Power Co. Ltd

14.3.12.1 企業概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.13 Yanmar Holdings Co. Ltd.

14.3.13.1 企業概要

14.3.13.2 製品ポートフォリオ

図のリスト

図1: 世界: オフハイウェイ車両エンジン市場: 主要な推進要因と課題

図2: 世界: オフハイウェイ車両エンジン市場: 販売額 (10億米ドル), 2019-2024年

図3: 世界: オフハイウェイ車両エンジン市場予測: 販売額 (10億米ドル), 2025-2033年

図4: 世界: オフハイウェイ車両エンジン市場: 出力別内訳 (%), 2024年

図5: 世界: オフハイウェイ車両エンジン市場: エンジン排気量別内訳 (%), 2024年

図6: 世界: オフハイウェイ車両エンジン市場: 燃料タイプ別内訳 (%), 2024年

図7: 世界: オフハイウェイ車両エンジン市場: 地域別内訳 (%), 2024年

図8:世界:オフハイウェイ車両エンジン(農業機械)市場:販売額(百万米ドル)、2019年および2024年

図9:世界:オフハイウェイ車両エンジン(農業機械)市場予測:販売額(百万米ドル)、2025年~2033年

図10:世界:オフハイウェイ車両エンジン(建設機械)市場:販売額(百万米ドル)、2019年および2024年

図11:世界:オフハイウェイ車両エンジン(建設機械)市場予測:販売額(百万米ドル)、2025年~2033年

図12:世界:オフハイウェイ車両エンジン(5L未満の容量)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:オフハイウェイ車両エンジン(5L未満の容量)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界:オフハイウェイ車両エンジン(5L~10Lの容量)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:オフハイウェイ車両エンジン(5L~10Lの容量)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界:オフハイウェイ車両エンジン(10L超の容量)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:オフハイウェイ車両エンジン(10L超の容量)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:オフハイウェイ車両エンジン(ディーゼル)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:オフハイウェイ車両エンジン(ディーゼル)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:オフハイウェイ車両エンジン(ガソリン)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:オフハイウェイ車両エンジン(ガソリン)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:オフハイウェイ車両エンジン(その他の燃料タイプ)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:オフハイウェイ車両エンジン(その他の燃料タイプ)市場予測:販売額(百万米ドル)、2025年~2033年

図24:北米:オフハイウェイ車両エンジン市場:販売額(百万米ドル)、2019年および2024年

図25:北米:オフハイウェイ車両エンジン市場予測:販売額(百万米ドル)、2025年~2033年

図26:米国:オフハイウェイ車両エンジン市場:販売額(百万米ドル)、2019年および2024年

図27:米国:オフハイウェイ車両エンジン市場予測:販売額(百万米ドル)、2025年~2033年

図28:カナダ:オフハイウェイ車両エンジン市場:販売額(百万米ドル)、2019年および2024年

図29:カナダ:オフハイウェイ車両エンジン市場予測:販売額(百万米ドル)、2025年~2033年

図30:アジア太平洋:オフハイウェイ車両エンジン市場:販売額(百万米ドル)、2019年および2024年

図31:アジア太平洋:オフハイウェイ車両エンジン市場予測:販売額(百万米ドル)、2025年~2033年

図32:中国:オフハイウェイ車両エンジン市場:販売額(百万米ドル)、2019年および2024年

図33:中国:オフハイウェイ車両エンジン市場予測:販売額(百万米ドル)、2025年~2033年

図34:日本:オフハイウェイ車両エンジン市場:販売額(百万米ドル)、2019年および2024年

図35:日本:オフハイウェイ車両エンジン市場予測:販売額(百万米ドル)、2025年~2033年

図36:インド:オフハイウェイ車両エンジン市場:販売額(百万米ドル)、2019年および2024年

図37:インド:オフハイウェイ車両エンジン市場予測:販売額(百万米ドル)、2025年~2033年

図38:韓国:オフハイウェイ車両エンジン市場:販売額(百万米ドル)、2019年および2024年

図39:韓国:オフハイウェイ車両エンジン市場予測:販売額(百万米ドル)、2025年~2033年

図40:オーストラリア:オフハイウェイ車両エンジン市場:販売額(百万米ドル)、2019年および2024年

図41:オーストラリア:オフハイウェイ車両エンジン市場予測:販売額(百万米ドル)、2025年~2033年

図42:インドネシア:オフハイウェイ車両エンジン市場:販売額(百万米ドル)、2019年および2024年

図43:インドネシア:オフハイウェイ車両エンジン市場予測:販売額(百万米ドル)、2025年~2033年

図44:その他:オフハイウェイ車両エンジン市場:販売額(百万米ドル)、2019年および2024年

図45:その他:オフハイウェイ車両エンジン市場予測:販売額(百万米ドル)、2025年~2033年

図46:欧州:オフハイウェイ車両エンジン市場:販売額(百万米ドル)、2019年および2024年

図47:欧州:オフハイウェイ車両エンジン市場予測:販売額(百万米ドル)、2025年~2033年

図48:ドイツ:オフハイウェイ車両エンジン市場:販売額(百万米ドル)、2019年および2024年

図49:ドイツ:オフハイウェイ車両エンジン市場予測:販売額(百万米ドル)、2025年~2033年

図50:フランス:オフハイウェイ車両エンジン市場:販売額(百万米ドル)、2019年および2024年

図51:フランス:オフハイウェイ車両エンジン市場予測:販売額(百万米ドル)、2025年~2033年

図52:英国:オフハイウェイ車両エンジン市場:販売額(百万米ドル)、2019年および2024年

図53:英国:オフハイウェイ車両エンジン市場予測:販売額(百万米ドル)、2025年~2033年

図54:イタリア:オフハイウェイ車両エンジン市場:販売額(百万米ドル)、2019年および2024年

図55:イタリア:オフハイウェイ車両エンジン市場予測:販売額(百万米ドル)、2025年~2033年

図56:スペイン:オフハイウェイ車両エンジン市場:販売額(百万米ドル)、2019年および2024年

図57:スペイン:オフハイウェイ車両エンジン市場予測:販売額(百万米ドル)、2025年~2033年

図58:ロシア:オフハイウェイ車両エンジン市場:販売額(百万米ドル)、2019年および2024年

図59:ロシア:オフハイウェイ車両エンジン市場予測:販売額(百万米ドル)、2025年~2033年

図60:その他:オフハイウェイ車両エンジン市場:販売額(百万米ドル)、2019年および2024年

図61:その他:オフハイウェイ車両エンジン市場予測:販売額(百万米ドル)、2025年~2033年

図62:中南米:オフハイウェイ車両エンジン市場:販売額(百万米ドル)、2019年および2024年

図63:中南米:オフハイウェイ車両エンジン市場予測:販売額(百万米ドル)、2025年~2033年

図64:ブラジル:オフハイウェイ車両エンジン市場:販売額(百万米ドル)、2019年および2024年

図65:ブラジル:オフハイウェイ車両エンジン市場予測:販売額(百万米ドル)、2025年~2033年

図66:メキシコ:オフハイウェイ車両エンジン市場:販売額(百万米ドル)、2019年および2024年

図67:メキシコ:オフハイウェイ車両エンジン市場予測:販売額(百万米ドル)、2025年~2033年

図68:その他:オフハイウェイ車両エンジン市場:販売額(百万米ドル)、2019年および2024年

図69:その他:オフハイウェイ車両エンジン市場予測:販売額(百万米ドル)、2025年~2033年

図70:中東・アフリカ:オフハイウェイ車両エンジン市場:販売額(百万米ドル)、2019年および2024年

図71:中東・アフリカ:オフハイウェイ車両エンジン市場:国別内訳(%)、2024年

図72:中東・アフリカ:オフハイウェイ車両エンジン市場予測:販売額(百万米ドル)、2025年~2033年

図73:世界:オフハイウェイ車両エンジン産業:SWOT分析

図74:世界:オフハイウェイ車両エンジン産業:バリューチェーン分析

図75:世界:オフハイウェイ車両エンジン産業:ポーターの5フォース分析

オフハイウェイ車両エンジンとは、公道以外の場所、例えば建設現場、農地、鉱山、森林、レクリエーションエリアなどで使用される特殊な車両に搭載されるエンジンの総称でございます。これらのエンジンは、過酷な環境下での高い耐久性、信頼性、そして強力なトルクと出力を提供するよう設計されております。一般的な自動車エンジンと比較して、低速域での粘り強いパワーや、長時間の連続運転に耐える堅牢さが特に重視される点が特徴です。また、非公道での使用に特化した排出ガス規制(例えば、日本の特定特殊自動車排出ガス規制や、欧米のTier/Stage規制など)に適合する必要がございます。

エンジンの種類は多岐にわたります。燃料別では、ディーゼルエンジンが最も一般的で、その高い熱効率とトルク特性から、大型の建設機械や農業機械に広く採用されております。ガソリンエンジンは、ATV(全地形対応車)や小型のユーティリティビークルなど、比較的小型のレクリエーション車両や産業機械に見られます。冷却方式では、水冷式が主流ですが、一部の小型エンジンでは空冷式も使用されます。過給方式では、ターボチャージャーやスーパーチャージャーを搭載し、排気量以上の高出力と燃費効率を実現するものが増えております。

用途・応用例としては、まず建設機械が挙げられます。油圧ショベル、ホイールローダー、ブルドーザー、クレーン、ダンプトラックなどに搭載され、土砂の掘削、運搬、整地作業を支えます。農業機械では、トラクター、コンバイン、田植え機などが代表的で、広大な農地での作業効率向上に貢献しております。鉱山機械では、巨大なダンプトラックやローダー、掘削機に搭載され、大量の鉱石を効率的に処理します。林業機械では、ハーベスターやフォワーダーなどが森林での伐採・運搬作業に使用されます。その他、フォークリフトなどの産業車両や、除雪車、発電機など、幅広い分野でその性能が活用されております。

関連技術も進化を続けております。最も重要なのは排出ガス浄化技術で、DPF(ディーゼル微粒子捕集フィルター)、SCR(選択的触媒還元)、EGR(排気ガス再循環)といったシステムが組み合わされ、環境負荷の低減が図られております。燃費効率向上技術としては、高圧コモンレール燃料噴射システムや、可変ジオメトリーターボチャージャー、高度なエンジン制御ユニット(ECU)が挙げられます。耐久性・信頼性を高めるためには、頑丈なエンジンブロックやクランクシャフト、高性能な冷却システム、オイルフィルターなどが不可欠です。近年では、IoT技術を活用した遠隔監視システムや予知保全、さらには電動化やハイブリッド化といった技術開発も進んでおり、よりクリーンで効率的なオフハイウェイ車両エンジンの実現が期待されております。