❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

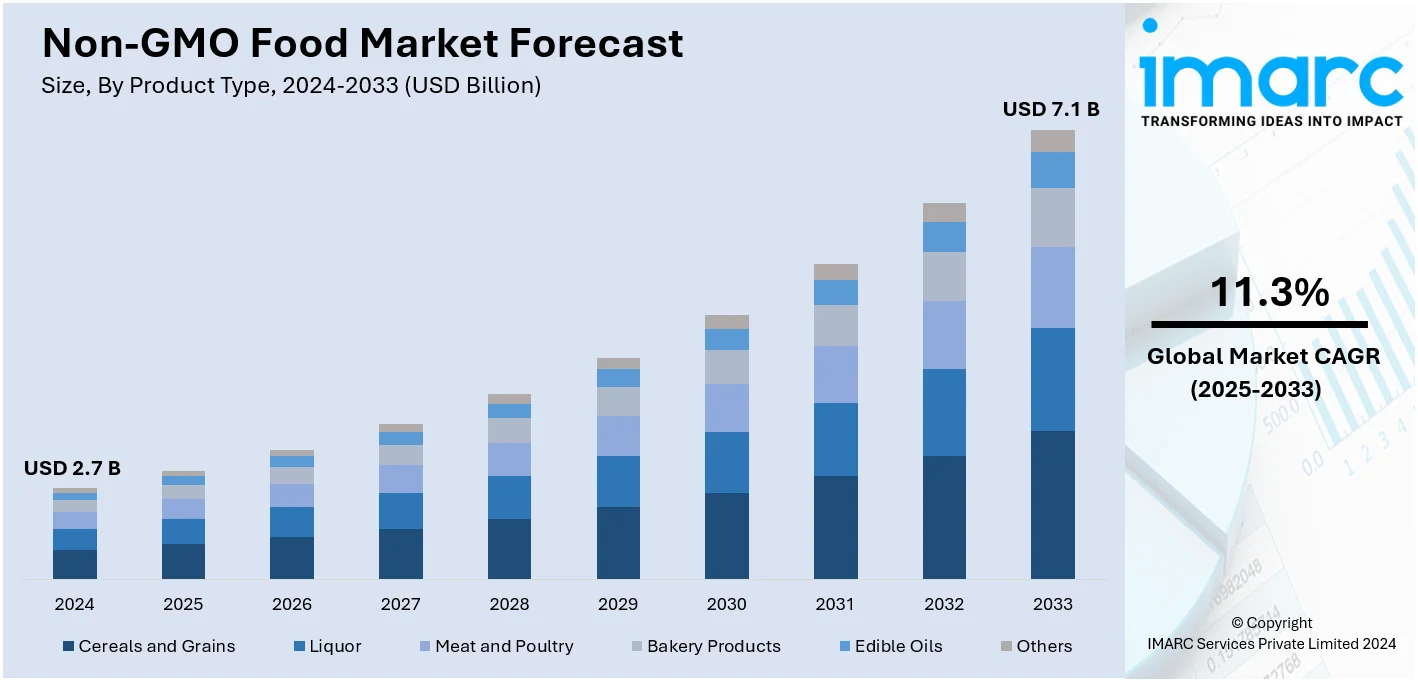

非遺伝子組み換え(Non-GMO)食品の世界市場は、2024年に27億ドルと評価され、2033年までに71億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)11.3%で著しい成長が見込まれています。地域別では、北米が2024年に37.9%以上の市場シェアを占め、市場を牽引しています。特に米国では、消費者の自然で健康的な製品への需要が高まり、GMOの健康への潜在的な悪影響に対する意識が向上していることから、非GMO食品への切り替えが加速しています。

この市場成長の主要な推進要因は多岐にわたります。第一に、消費者の健康意識の高まりが挙げられます。遺伝子組み換え作物(GMO)のリスクに対する認識が広まるにつれて、人々はより自然でオーガニックな食品を求めるようになり、非GMO食品を環境に優しく、食品生産の透明性が高い安全な選択肢と見なしています。アレルギーや食事制限といった特定の懸念も、非GMO製品への需要を後押ししています。ミレニアル世代は特に、食品選択において健康とフィットネスを重視する傾向があります。

第二に、持続可能な農業実践の推進が市場を刺激しています。環境問題への意識が高まる中、各国政府機関は持続可能な農業を奨励する措置を講じており、環境に優しく自然であると見なされる非GMO種子(穀物、野菜、果物など)を用いた食品への需要が増加しています。

第三に、厳格な規制と認証基準の確立が消費者の信頼を高めています。「Non-GMO Project Verified」のような認証ラベルは、製品の信頼性を保証し、消費者の購買意欲を刺激します。政府や組織は、消費者が情報に基づいた選択を行えるよう、より透明性の高い表示を義務付けることで、食品メーカーに非GMO認証製品への移行を促し、市場競争力を維持させています。これらの基準は、健康志向の消費者、環境保護主義者、および食事制限を持つ人々に特にアピールしています。

第四に、倫理的な食品生産への需要が増大しています。非GMO作物は、化学物質の使用が少ない方法で栽培されることが多く、環境負荷の低減を求める消費者の嗜好と一致します。生物多様性の支援や地域農業コミュニティへの貢献といった倫理的側面も、この需要を促進する重要な要素です。

さらに、都市化の進展、多忙なライフスタイル、購買力の向上により、RTE(Ready-to-Eat)食品の需要が増加しており、非GMOのRTE製品も市場成長の機会を創出しています。また、消化改善を目的として、ベビーフードや乳児用調製粉乳に非GMO食品が使用されるケースも増えています。

食品メーカーは、こうした消費者の需要に応えるため、生鮮食品から加工品に至るまで、幅広い非GMO認証製品を提供しています。非GMOスナック、飲料、包装食品など、製品ポートフォリオの拡大が進んでいます。流通チャネルでは、Eコマースや健康志向の食料品店の台頭が、非GMO食品へのアクセスを向上させています。

製品タイプ別では、シリアル・穀物が2024年に32.7%のシェアを占め、市場をリードしています。これは、シリアル・穀物が世界的に主要な主食であるためです。

これらの要因が複合的に作用し、非GMO食品市場は今後も堅調な成長を続けると予測されます。

非遺伝子組み換え(Non-GMO)食品市場は、消費者の健康意識の高まり、食品表示の透明性への要求、持続可能性への関心によって大きく成長しています。

特に非遺伝子組み換え穀物やシリアルは、パン、パスタ、朝食シリアル、スナック、飲料など幅広い食品生産における汎用性から安定した需要があります。健康志向の消費者は、その自然な魅力と栄養価からこれらを好み、グルテンフリーやオーガニック製品ラインへの統合も市場シェアを拡大させています。遺伝子組み換え食品と比較して、非遺伝子組み換え食品はより健康的で持続可能と認識されており、アレルギーや消化器系の問題といった潜在的な健康リスクへの懸念がこの傾向を後押ししています。非遺伝子組み換えのオート麦、キヌア、米などは、クリーンイーティング、ビーガン、植物ベースの食事を実践する人々の間で特に人気です。

用途別では、飲料が市場の45.5%を占め、主導的な地位にあります。ジュース、植物性ミルク、お茶などの飲料は、健康・ウェルネス分野で最も消費される製品の一つです。非遺伝子組み換え表示は純粋さと健康の証と見なされ、消費者の嗜好と合致しています。飲料メーカーは非遺伝子組み換え認証をブランド戦略に積極的に活用し、透明性を重視する健康志向の購入者に響いています。また、多くの小売業者や地域が飲料における非遺伝子組み換え認証を重視しており、これらの製品の普及を促進しています。

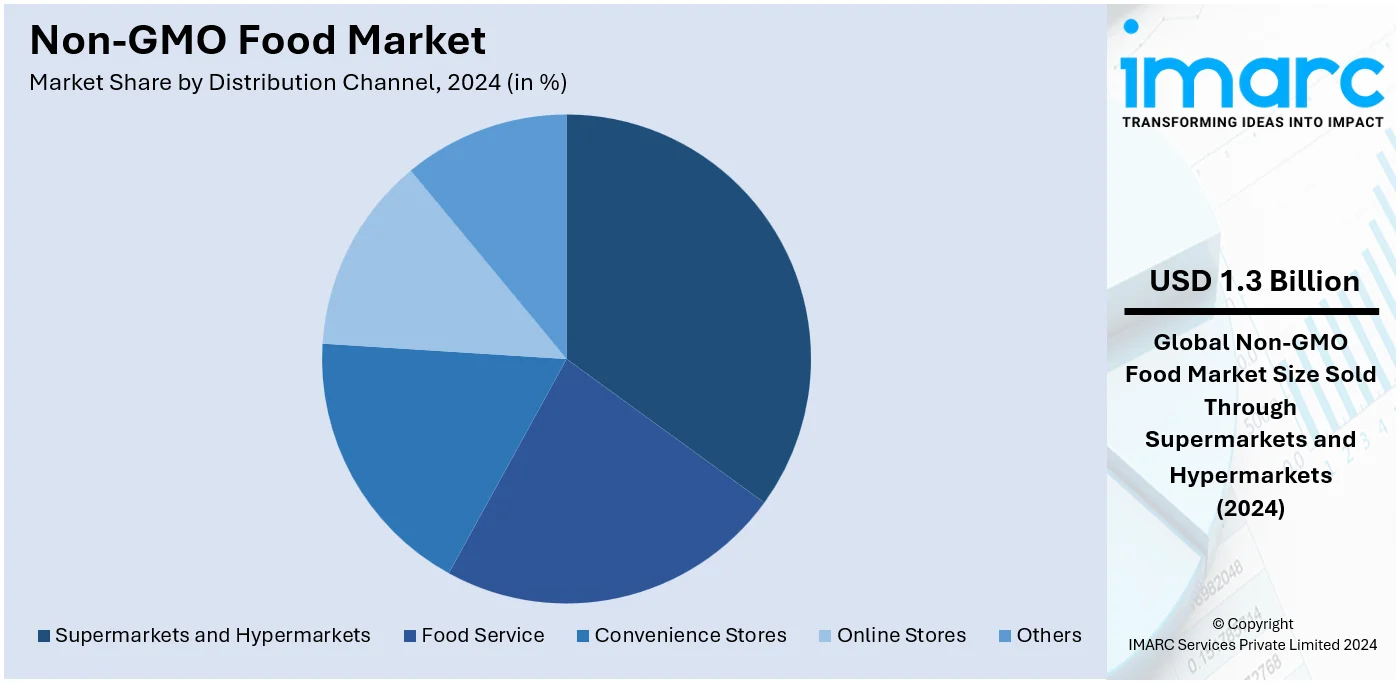

流通チャネル別では、2024年にはスーパーマーケットとハイパーマーケットが48.6%と最大の市場シェアを占めました。これは、製品の幅広い入手可能性、アクセスしやすさ、消費者の信頼によるものです。これらの大規模小売店は広範な棚スペースを提供し、生鮮食品、加工食品、飲料など多様な非遺伝子組み換え製品を取り揃えることができます。これにより、消費者は必要な非遺伝子組み換え製品を一度に購入でき、利便性とショッピング効率が向上します。また、これらの店舗の来店客数の多さは、非遺伝子組み換えブランドの認知度を高め、より幅広い層にリーチすることを可能にしています。スーパーマーケットやハイパーマーケットは高品質商品の信頼できる供給源と見なされることが多く、増大する消費者需要に応えるため、認証された非遺伝子組み換えサプライヤーとの提携も進んでいます。さらに、頻繁なプロモーションや割引により、非遺伝子組み換え製品はより手頃になり、幅広い層にアピールしています。

地域別では、北米が市場の37.9%を占め、支配的な地域となっています。北米の住民は情報に精通し健康志向が高く、自然で非遺伝子組み換え食品への大きな需要を牽引しています。消費者は食品表示の透明性をますます重視しており、「Non-GMO Project Verified」のような認証が購買決定に強く影響します。クリーンイーティングへの文化的な変化は、遺伝子組み換え食品に関連する潜在的な健康・環境リスクに関する教育資源の普及によってさらに後押しされています。米国とカナダにおけるGMO表示義務などの規制枠組みも重要な役割を果たし、消費者が非遺伝子組み換えの代替品を選択するよう促し、食品メーカーには市場需要に応じた製品ラインの多様化を推進しています。さらに、北米の堅固な有機農業慣行と持続可能な農業インフラが、非遺伝子組み換え原材料や製品の容易な入手可能性に貢献しています。

主要地域の内訳として、米国は北米の非遺伝子組み換え食品市場の86.70%を占めています。健康意識の高まり、有機食品消費の増加、食品表示の透明性への嗜好が市場成長を牽引しており、米国農務省(USDA)によると、有機栽培地は2000年の180万エーカーから2021年には490万エーカーに増加しました。非遺伝子組み換え認証の拡大とより厳格な表示規制も、健康、持続可能性、環境責任といった価値観に合致する製品を求める人々が増えるにつれて、市場の成長に貢献しています。

アジア太平洋地域では、健康意識の高まりと西洋食習慣の採用により、非遺伝子組み換え食品が好まれています。インドなどの国々では有機食品の消費が増加しており、Invest Indiaによると、インドは2022-23年に約290万メートルトンの認証有機製品を生産しました。また、この地域の中間層人口の増加も市場成長を後押ししており、購買力の向上(例:インドの富裕層世帯の収入増加)が非遺伝子組み換え食品の需要を促進しています。

欧州地域では、伝統的な農業慣行が非遺伝子組み換え食品市場の成長に貢献しています。例えば、ハンガリー農業では1~5ヘクタールの小規模農場が最も一般的であり、全農場の3分の1を占めています。これに伴い、有機食品の消費が増加しており、市場の成長を刺激しています。

有機食品市場は着実に成長を続け、年間約374億ユーロ(約392.7億米ドル)の規模に達しています。2018年には、総農地の7.5%が有機農業に充てられ、EU諸国における食品への有機ロゴの使用が市場拡大を後押ししています。

ラテンアメリカの非遺伝子組み換え(非GMO)食品市場では、都市部の住民が健康や環境問題への意識を高めるにつれて、非GMO食品への関心が高まっています。特に、GMO作物で多用されるグリホサートが乳児死亡率や早産、低出生体重児の発生率に影響を与えるという認識が市場成長を促進。2023年にはブラジル人口の87.8%が都市部に居住しており、地域の中間層の増加も市場を牽引しています。

中東およびアフリカ地域では、健康的な食習慣と有機食品の人気が非GMO市場を拡大させています。南アフリカでは、認証農場が1999年の35から2018年には250へと大幅に増加し、小売店や専門店の有機製品の多様化が進んでいます。また、アフリカ全土の伝統的な農業慣行も市場に勢いを与えています。

競争環境において、主要企業は市場での地位を強化し、消費者の多様な需要に応えるため多角的な戦略を採用しています。一つは、グルテンフリー、ビーガン、有機非GMO食品など、特定の食事嗜好に対応する革新的な製品を開発するための研究開発投資と、非GMOオプションの製品ポートフォリオの拡大です。もう一つは、「Non-GMO Project Verified」のような非GMO認証を取得し、パッケージに明示することで、消費者の信頼と信用を築き、小売市場での競争優位性を確立することです。主要企業にはAmy’s Kitchen Inc.、Blue Diamond Growers、The Hain Celestial Group Inc.などが挙げられます。

最新の動向として、2024年3月には英国のバイオテクノロジー企業Clean Food Group (CFG)が、酵母由来の非GMOパーム油代替品の商業化に向け250万ポンド(約313万米ドル)の資金を調達し、2025年までの市場投入を目指しています。また、2024年8月には、発酵菌由来の成分を専門とするB2BフードテックスタートアップNosh.bioが、欧州有数のソーセージメーカーであるzur Mühlen Group (ZMG)と提携し、初の単一成分肉代替品となるクリーンラベル製品「Koji Chunks」をドイツ市場に導入しました。これはNosh.bioの非GMO、非新規発酵菌から作られ、5種類のフレーバーで提供され、食品業界に大きな影響を与えることが期待されています。

本レポートは、2019年から2033年までの非GMO食品市場における様々なセグメントの包括的な定量分析、過去および現在の市場トレンド、市場予測、およびダイナミクスを提供します。市場の促進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、業界の競争レベルと魅力を分析します。これにより、ステークホルダーは競争環境を理解し、市場における主要企業の現在の位置付けを把握することができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の非遺伝子組み換え食品市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 穀物

6.1.1 市場トレンド

6.1.2 市場予測

6.2 酒類

6.2.1 市場トレンド

6.2.2 市場予測

6.3 食肉および家禽

6.3.1 市場トレンド

6.3.2 市場予測

6.4 ベーカリー製品

6.4.1 市場トレンド

6.4.2 市場予測

6.5 食用油

6.5.1 市場トレンド

6.5.2 市場予測

6.6 その他

6.6.1 市場トレンド

6.6.2 市場予測

7 用途別市場内訳

7.1 飲料

7.1.1 市場トレンド

7.1.2 市場予測

7.2 食肉製品

7.2.1 市場トレンド

7.2.2 市場予測

7.3 果物と野菜

7.3.1 市場トレンド

7.3.2 市場予測

7.4 乳製品代替品

7.4.1 市場トレンド

7.4.2 市場予測

7.5 飼料

7.5.1 市場トレンド

7.5.2 市場予測

7.6 その他

7.6.1 市場トレンド

7.6.2 市場予測

8 流通チャネル別市場内訳

8.1 フードサービス

8.1.1 市場トレンド

8.1.2 市場予測

8.2 スーパーマーケットおよびハイパーマーケット

8.2.1 市場トレンド

8.2.2 市場予測

8.3 コンビニエンスストア

8.3.1 市場トレンド

8.3.2 市場予測

8.4 オンラインストア

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入者の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 エイミーズキッチン社

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 ブルーダイヤモンドグロワーズ

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 クリフバー&カンパニー

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 チキータブランズインターナショナルSarl

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 ハインセレスティアルグループ社

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 ネイチャーズパスフーズ社

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 ナウヘルスグループ社

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 オーガニックバレー

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 ペルノ・リカールSA

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 ユナイテッドナチュラルフーズ社

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

図表リスト

図1:世界の非遺伝子組み換え食品市場:主要な推進要因と課題

図2:世界の非遺伝子組み換え食品市場:販売額(10億米ドル)、2019-2024年

図3:世界の非遺伝子組み換え食品市場:製品タイプ別内訳(%)、2024年

図4:世界の非遺伝子組み換え食品市場:用途別内訳(%)、2024年

図5:世界の非遺伝子組み換え食品市場:流通チャネル別内訳(%)、2024年

図6:世界の非遺伝子組み換え食品市場:地域別内訳(%)、2024年

図7:世界の非遺伝子組み換え食品市場予測:販売額(10億米ドル)、2025-2033年

図8:世界の非遺伝子組み換え食品(シリアルおよび穀物)市場:販売額(100万米ドル)、2019年および2024年

図9:世界の非遺伝子組み換え食品(シリアルおよび穀物)市場予測:販売額(100万米ドル)、2025-2033年

図10:世界の非遺伝子組み換え食品(酒類)市場:販売額(100万米ドル)、2019年および2024年

図11:世界の非遺伝子組み換え食品(酒類)市場予測:販売額(100万米ドル)、2025-2033年

図12:世界の非遺伝子組み換え食品(食肉および家禽)市場:販売額(100万米ドル)、2019年および2024年

図13:世界の非遺伝子組み換え食品(食肉および家禽)市場予測:販売額(100万米ドル)、2025-2033年

図14:世界:非遺伝子組み換え食品(ベーカリー製品)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:非遺伝子組み換え食品(ベーカリー製品)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界:非遺伝子組み換え食品(食用油)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:非遺伝子組み換え食品(食用油)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:非遺伝子組み換え食品(その他の製品タイプ)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:非遺伝子組み換え食品(その他の製品タイプ)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:非遺伝子組み換え食品(飲料)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:非遺伝子組み換え食品(飲料)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:非遺伝子組み換え食品(食肉製品)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:非遺伝子組み換え食品(食肉製品)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界:非遺伝子組み換え食品(果物と野菜)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:非遺伝子組み換え食品(果物と野菜)市場予測:販売額(百万米ドル)、2025年~2033年

図26:世界:非遺伝子組み換え食品(乳製品代替品)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:非遺伝子組み換え食品(乳製品代替品)市場予測:販売額(百万米ドル)、2025年~2033年

図28:世界:非遺伝子組み換え食品(飼料)市場:販売額(百万米ドル)、2019年および2024年

図29:世界:非遺伝子組み換え食品(飼料)市場予測:販売額(百万米ドル)、2025年~2033年

図30:世界:非遺伝子組み換え食品(その他の用途)市場:販売額(百万米ドル)、2019年および2024年

図31:世界:非遺伝子組み換え食品(その他の用途)市場予測:販売額(百万米ドル)、2025年~2033年

図32:世界:非遺伝子組み換え食品市場:フードサービス部門経由の販売額(百万米ドル)、2019年および2024年

図33:世界:非遺伝子組み換え食品市場予測:フードサービス部門経由の販売額(百万米ドル)、2025年~2033年

図34:世界:非遺伝子組み換え食品市場:スーパーマーケットおよびハイパーマーケット経由の販売額(百万米ドル)、2019年および2024年

図35:世界:非遺伝子組み換え食品市場予測:スーパーマーケットおよびハイパーマーケット経由の販売額(百万米ドル)、2025年~2033年

図36:世界:非遺伝子組み換え食品市場:コンビニエンスストア経由の販売額(百万米ドル)、2019年および2024年

図37:世界:非遺伝子組み換え食品市場予測:コンビニエンスストア経由の販売額(百万米ドル)、2025年~2033年

図38:世界:非遺伝子組み換え食品市場:オンラインストア経由の販売額(百万米ドル)、2019年および2024年

図39:世界:非遺伝子組み換え食品市場予測:オンラインストア経由の販売額(百万米ドル)、2025年~2033年

図40:世界:非遺伝子組み換え食品市場:その他の流通チャネル経由の販売額(百万米ドル)、2019年および2024年

図41:世界:非遺伝子組み換え食品市場予測:その他の流通チャネル経由の販売額(百万米ドル)、2025年~2033年

図42:北米:非遺伝子組み換え食品市場:販売額(百万米ドル)、2019年および2024年

図43:北米:非遺伝子組み換え食品市場予測:販売額(百万米ドル)、2025年~2033年

図44:米国:非遺伝子組み換え食品市場:販売額(百万米ドル)、2019年および2024年

図45:米国:非遺伝子組み換え食品市場予測:販売額(百万米ドル)、2025年~2033年

図46:カナダ:非遺伝子組み換え食品市場:販売額(百万米ドル)、2019年および2024年

図47:カナダ:非遺伝子組み換え食品市場予測:販売額(百万米ドル)、2025年~2033年

図48:アジア太平洋:非遺伝子組み換え食品市場:販売額(百万米ドル)、2019年および2024年

図49:アジア太平洋:非遺伝子組み換え食品市場予測:販売額(百万米ドル)、2025年~2033年

図50:中国:非遺伝子組み換え食品市場:販売額(百万米ドル)、2019年および2024年

図51:中国:非遺伝子組み換え食品市場予測:販売額(百万米ドル)、2025年~2033年

図52:日本:非遺伝子組み換え食品市場:販売額(百万米ドル)、2019年および2024年

図53: 日本: 非遺伝子組み換え食品市場予測: 販売額(百万米ドル)、2025年~2033年

図54: インド: 非遺伝子組み換え食品市場: 販売額(百万米ドル)、2019年および2024年

図55: インド: 非遺伝子組み換え食品市場予測: 販売額(百万米ドル)、2025年~2033年

図56: 韓国: 非遺伝子組み換え食品市場: 販売額(百万米ドル)、2019年および2024年

図57: 韓国: 非遺伝子組み換え食品市場予測: 販売額(百万米ドル)、2025年~2033年

図58: オーストラリア: 非遺伝子組み換え食品市場: 販売額(百万米ドル)、2019年および2024年

図59: オーストラリア: 非遺伝子組み換え食品市場予測: 販売額(百万米ドル)、2025年~2033年

図60: インドネシア: 非遺伝子組み換え食品市場: 販売額(百万米ドル)、2019年および2024年

図61: インドネシア: 非遺伝子組み換え食品市場予測: 販売額(百万米ドル)、2025年~2033年

図62: その他: 非遺伝子組み換え食品市場: 販売額(百万米ドル)、2019年および2024年

図63: その他: 非遺伝子組み換え食品市場予測: 販売額(百万米ドル)、2025年~2033年

図64: ヨーロッパ: 非遺伝子組み換え食品市場: 販売額(百万米ドル)、2019年および2024年

図65: ヨーロッパ: 非遺伝子組み換え食品市場予測: 販売額(百万米ドル)、2025年~2033年

図66: ドイツ: 非遺伝子組み換え食品市場: 販売額(百万米ドル)、2019年および2024年

図67: ドイツ: 非遺伝子組み換え食品市場予測: 販売額(百万米ドル)、2025年~2033年

図68: フランス: 非遺伝子組み換え食品市場: 販売額(百万米ドル)、2019年および2024年

図69: フランス: 非遺伝子組み換え食品市場予測: 販売額(百万米ドル)、2025年~2033年

図70: イギリス: 非遺伝子組み換え食品市場: 販売額(百万米ドル)、2019年および2024年

図71: イギリス: 非遺伝子組み換え食品市場予測: 販売額(百万米ドル)、2025年~2033年

図72: イタリア: 非遺伝子組み換え食品市場: 販売額(百万米ドル)、2019年および2024年

図73: イタリア: 非遺伝子組み換え食品市場予測: 販売額(百万米ドル)、2025年~2033年

図74: スペイン: 非遺伝子組み換え食品市場: 販売額(百万米ドル)、2019年および2024年

図75: スペイン: 非遺伝子組み換え食品市場予測: 販売額(百万米ドル)、2025年~2033年

図76: ロシア: 非遺伝子組み換え食品市場: 販売額(百万米ドル)、2019年および2024年

図77: ロシア: 非遺伝子組み換え食品市場予測: 販売額(百万米ドル)、2025年~2033年

図78: その他: 非遺伝子組み換え食品市場: 販売額(百万米ドル)、2019年および2024年

図79: その他: 非遺伝子組み換え食品市場予測: 販売額(百万米ドル)、2025年~2033年

図80: ラテンアメリカ: 非遺伝子組み換え食品市場: 販売額(百万米ドル)、2019年および2024年

図81: ラテンアメリカ: 非遺伝子組み換え食品市場予測: 販売額(百万米ドル)、2025年~2033年

図82: ブラジル: 非遺伝子組み換え食品市場: 販売額(百万米ドル)、2019年および2024年

図83: ブラジル: 非遺伝子組み換え食品市場予測: 販売額(百万米ドル)、2025年~2033年

図84: メキシコ: 非遺伝子組み換え食品市場: 販売額(百万米ドル)、2019年および2024年

図85: メキシコ: 非遺伝子組み換え食品市場予測: 販売額(百万米ドル)、2025年~2033年

図86: その他: 非遺伝子組み換え食品市場: 販売額(百万米ドル)、2019年および2024年

図87: その他: 非遺伝子組み換え食品市場予測: 販売額(百万米ドル)、2025年~2033年

図88: 中東およびアフリカ: 非遺伝子組み換え食品市場: 販売額(百万米ドル)、2019年および2024年

図89: 中東およびアフリカ: 非遺伝子組み換え食品市場: 国別内訳(%)、2024年

図90: 中東およびアフリカ: 非遺伝子組み換え食品市場予測: 販売額(百万米ドル)、2025年~2033年

図91: 世界: 非遺伝子組み換え食品産業: SWOT分析

図92: 世界: 非遺伝子組み換え食品産業: バリューチェーン分析

図93: 世界: 非遺伝子組み換え食品産業: ポーターの5フォース分析

非遺伝子組み換え食品とは、遺伝子組み換え技術を一切使用せずに生産された食品を指します。これは、特定の作物や動物の遺伝子を人工的に操作するのではなく、自然交配や従来の育種方法によって開発されたものです。消費者の食の安全性や自然な食品への関心の高まりから、近年特に注目されています。

非遺伝子組み換え食品には様々な種類がございます。まず、遺伝子組み換え品種が存在する作物、例えば大豆、トウモロコシ、菜種、ジャガイモ、トマトなどにおいて、非遺伝子組み換えとして栽培・流通しているものが挙げられます。次に、これらの非遺伝子組み換え原料を使用して作られた加工食品も含まれます。例えば、非遺伝子組み換え大豆から作られた豆腐や醤油、非遺伝子組み換えトウモロコシ由来のコーンスターチを使用した製品などです。さらに、非遺伝子組み換え飼料で育てられた家畜(鶏、豚、牛など)から得られる肉、卵、牛乳といった畜産物も、非遺伝子組み換え食品として認識されています。

これらの食品は多岐にわたる用途で利用されています。消費者はスーパーマーケットなどで「非遺伝子組み換え」と表示された野菜、果物、穀物などを直接購入し、家庭で調理して消費することが一般的です。また、食品メーカーは、消費者の健康志向に応えるため、非遺伝子組み換え原料を用いてパン、麺類、スナック、調味料などの加工食品を製造しています。外食産業においても、レストランやカフェがメニューに非遺伝子組み換え食材を使用していることをアピールし、顧客層を広げています。畜産業界では、非遺伝子組み換え飼料を家畜に与えることで、非遺伝子組み換えの肉や乳製品を生産する取り組みが進められています。

非遺伝子組み換え食品の信頼性を確保するためには、いくつかの関連技術が重要となります。一つは、DNA検査やPCR法といった分析技術です。これにより、食品や原料に遺伝子組み換えDNAが含まれていないかを高精度で確認できます。また、トレーサビリティシステムも不可欠です。これは、原料の生産から加工、流通、販売に至るまでの全工程を追跡できるシステムであり、非遺伝子組み換えであることを保証する上で極めて重要です。さらに、第三者機関による認証制度も普及しています。これは、製品が非遺伝子組み換えの基準を満たしていることを確認し、認証マークを付与するもので、日本の「遺伝子組換えでない」表示基準や、海外の「Non-GMO Project Verified」などがその例です。そして、遺伝子組み換え技術とは異なる、自然交配や選抜育種といった従来の育種技術も、非遺伝子組み換え食品の品種開発の基盤となっています。