❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

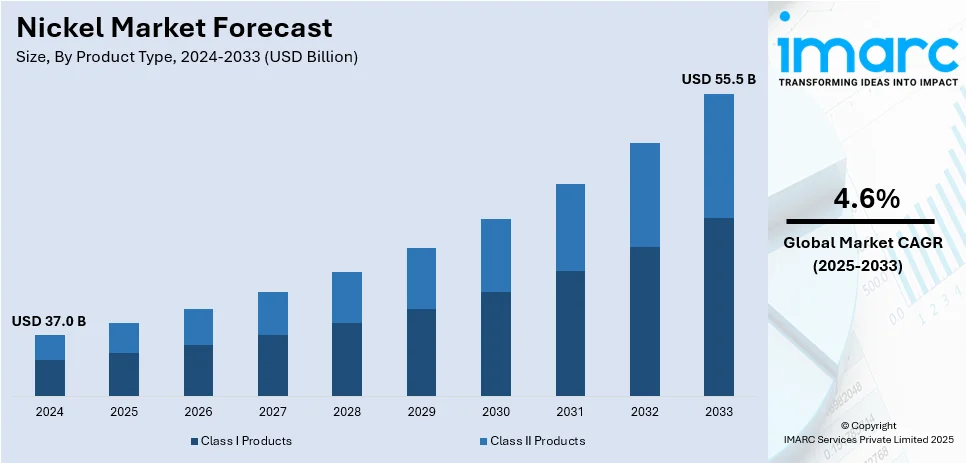

世界のニッケル市場は、2024年の370億ドルから2033年には555億ドルへ、年平均成長率(CAGR)4.6%で拡大すると予測されています。アジア太平洋地域が2024年に72.0%超のシェアを占め、市場を牽引。技術革新、政府政策、インフラ投資、ステンレス鋼需要の増加が主な推進要因です。

特に、再生可能エネルギー貯蔵システムやEVバッテリー需要の増大がニッケル市場を牽引。NornickelはEVバッテリー向けR&Dハブを開設し、バッテリー材料分野への参入を示しました。また、ニッケル抽出の効率化や環境負荷低減を目指す研究開発も活発です。主要生産地域の供給制約や地政学的リスクは市場の変動要因ですが、採掘技術やリサイクルプロセスの進歩が持続可能な供給を支えています。

米国市場では、航空宇宙・防衛産業によるニッケル基超合金の需要、クリーンエネルギーインフラへの大規模投資が成長を促進。米国防総省は国内ニッケル資源開発のためTalon Metals Corp.にR&D契約を授与し、中国やロシアへの依存度低減を図っています。これは、防衛およびクリーンエネルギーシステムに不可欠な重要金属のサプライチェーン強靭化を目指すものです。

ニッケル市場の主要トレンドの一つは、ステンレス鋼産業における需要増加です。ニッケルはステンレス鋼の強度、耐食性、耐久性を高める主要な合金元素であり、国際ステンレス鋼フォーラム(ISSF)によると、世界のニッケル消費量の60%以上を占めます。建設、自動車、消費財など幅広い分野でステンレス鋼の使用が拡大しています。

もう一つの主要トレンドは、EVの採用拡大です。ニッケルはEV用リチウムイオン電池の正極材に不可欠であり、Benchmark Mineral Intelligenceの報告では、EV普及によりバッテリー向けニッケル需要は今後10年間で300%増加する可能性が指摘されています。ニッケルベースの電池は高いエネルギー密度と長寿命を提供し、EVの普及を加速させています。

新興経済国におけるインフラ開発と都市化もニッケル需要を押し上げています。ニッケルは、建物、橋、高速道路などの建設プロジェクトで広く使用されるステンレス鋼補強材の重要な構成要素です。Global Infrastructure Outlookによると、世界のインフラ投資は2040年までに94兆ドルに達すると予想されており、優れた強度と耐食性を持つステンレス鋼補強材の需要増がニッケル市場を牽引します。

製品タイプ別では、高純度なClass I製品が2024年に約44.8%の市場シェアを占め、バッテリー、航空宇宙、電子機器などの高品位用途で需要が高いです。

ニッケルは、高エネルギー密度リチウムイオン電池の正極材に不可欠なクラスIニッケルを中心に、電気自動車(EV)の普及拡大に伴い需要が急増している。ジェットエンジンなどの高性能合金製造にも不可欠であり、産業界の革新性と持続可能性を支える主要製品である。

用途別では、2024年の市場シェアの約65.0%をステンレス鋼・合金鋼が占め、市場を牽引している。ニッケルはステンレス鋼の耐食性、強度、耐久性を向上させ、建設、自動車、消費財など多様な産業で高性能材料の生産に不可欠な役割を果たす。エネルギー関連、航空宇宙、重機分野でもニッケル合金鋼が重要であり、耐食性への世界的な需要とインフラ開発の継続的なニーズが、鋼材へのニッケル添加を促進している。持続可能な建設やEV向け軽量高強度合金といった新たなトレンドも、これらの用途におけるニッケルの価値を高めている。

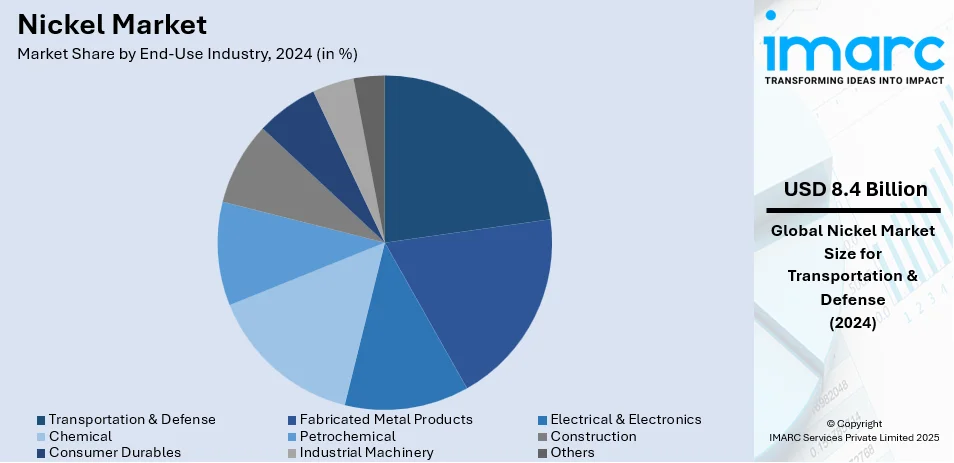

エンドユース産業別では、2024年の市場シェアの約22.7%を輸送・防衛産業が占め、市場を主導している。特にEV分野では、エネルギー密度を高め航続距離を延長するニッケルリッチ電池が、クリーンモビリティへの世界的な移行を後押ししている。自動車、航空機、造船、列車部品など、高強度、耐食性、耐熱性が求められる用途でニッケルが広く採用されている。航空宇宙産業ではジェットエンジンにニッケル基合金が使用され、防衛分野では海軍艦艇の装甲板や軍用電池に利用される。防衛費の増加と近代化の取り組みもニッケル市場の成長を支えている。

地域別分析では、2024年にアジア太平洋地域が市場シェア72.0%超で最大の市場を形成している。広大な人口、急速な工業化、ダイナミックな経済成長が背景にあり、中国、日本、韓国、インドといった国々が製造業大国として、費用対効果の高い生産能力と巨大な消費者基盤を提供している。この地域のEV普及拡大は、リチウムイオン電池のエネルギー密度と寿命向上にニッケルが不可欠であることから、高純度ニッケルの需要を牽引している。各国政府によるEVや再生可能エネルギーに対する優遇政策や補助金も、ニッケル市場に間接的に影響を与えている。

米国は2024年に北米ニッケル市場の89.20%を占める重要な市場である。電池メーカーから航空宇宙産業、ステンレス鋼生産に至るまで、多様な分野でのニッケル需要が高い。2023年には約13万トンのニッケルを海外から輸入しており、国内消費を輸入が大幅に上回る状況にある。輸入依存度を低減し、エネルギー転換を支援するため、国内採掘・精製プロジェクトへの投資が活発化しており、インフレ削減法は米国産ニッケル生産者の成長を刺激すると期待されている。テスラやゼネラルモーターズは、安定した電池用ニッケルサプライチェーンを確保するため、サプライヤーと提携している。リサイクルおよび加工技術の革新も市場の持続可能性を高め、米国を世界のニッケルバリューチェーンにおける戦略的プレーヤーとして位置づけている。

欧州ニッケル市場は、厳しい排出規制とEVの急速な普及に支えられている。欧州自動車工業会(ACEA)の報告によると、2023年にはバッテリーEVが市場シェア約14.6%に達し、電池生産におけるニッケル需要を大幅に創出している。ドイツとフランスは、先進的な加工技術に投資し、安定したサプライチェーンを確保するためグローバルサプライヤーと提携している。欧州の持続可能性へのコミットメントは、使用済み電池からのニッケルリサイクルにおける革新を加速させており、関連する規制イニシアチブもこれを後押ししている。欧州原材料アライアンスは、輸入依存度を低減するため、新たな国内採掘・精製イニシアチブを推進し続けている。ノリリスク・ニッケルやグレンコアといった大手企業は、グリーンニッケル生産プロセスに投資している。政府の研究開発(R&D)資金提供を通じて、欧州はニッケル革新において優位性を保ち、持続可能性によって産業が推進されている。

アジア太平洋地域は、工業化とEVの成長が著しく、ニッケルの世界市場をリードしている。業界報告によると、中国は2023年に世界の一次ニッケル消費量の約63.5%を占める最大の消費国である。一方、インドネシアは豊富な資源と友好的な政策により、2023年に推定160万メートルトンを生産する世界最大のニッケル生産国となっている。インドは「メイク・イン・インディア」政策の一環として、ステンレス鋼生産と電池製造を急速に拡大しており、ニッケル需要を継続的に牽引している。テスラとそのインドネシアのパートナーなど、地域および世界のプレーヤーは、持続可能な採掘・精製技術に投資している。

ニッケル市場は、豊富な資源、持続可能な採掘への関心の高まり、電気自動車(EV)バッテリー需要の増加を背景に、世界的に成長を続けています。アジア太平洋地域は、ニッケルの抽出、加工、バッテリー前駆体施設の設置において引き続きトップの地位を確立しています。

ラテンアメリカ市場は、豊かな資源と持続可能な採掘への関心から成長しており、2023年にはブラジルが約84,800メートルトンを生産し世界第8位となりました。ブラジルとコロンビアは、最新のニッケル採掘技術への海外直接投資を誘致し、EVバッテリーサプライチェーンの重要な一部を担っています。アルゼンチンも政府主導の資源開発を検討しており、この地域の戦略的な立地は北米や欧州への輸出競争力を高めています。ブラジルの主要企業であるヴァーレは、生産能力を増強し、国際基準に合致した持続可能な慣行を導入しており、ラテンアメリカは拡大する採掘インフラと国際パートナーシップにより、世界のニッケル市場における重要な供給国としての地位を確立しています。

中東・アフリカ(MEA)地域も、生産能力の向上と戦略的な貿易協定により、ニッケル市場で大きなシェアを獲得しています。2023年にはアラブ首長国連邦(UAE)が225,860キログラムのニッケル鉱石・精鉱を輸出し、フェロニッケルや耐熱グレードニッケルの主要生産・輸出国となっています。南アフリカやモロッコでのニッケル埋蔵量開発を含む地域的な採掘活動が活発化しており、UAEの近代的な港湾インフラと貿易ネットワークは、アジアや欧州への大規模な輸出を可能にしています。MEA地域は、精製および環境に配慮した採掘への投資も進んでおり、特にEVや再生可能エネルギー用途におけるニッケル需要の増加に対応する準備が整っています。

競争環境においては、主要企業が採掘、精製、生産、流通といったニッケルバリューチェーンの全領域で活動しています。広範な採掘事業と技術力を活用し、大手企業が市場を牽引する一方で、インドネシアやフィリピンなど大規模なニッケル鉱床を持つ国々では新規参入も見られます。ニッケル商品市場における需要の増加は競争を激化させ、企業は戦略的パートナーシップを形成し、研究開発(R&D)投資を強化しています。生産能力の拡大も、このダイナミックな市場で競争優位性を維持する上で重要です。主要企業には、アングロ・アメリカン、BHPグループ、グレンコア、住友商事、ヴァーレなどが含まれます。

最近の動向として、2025年1月には住友商事がマダガスカルのアンバトビーニッケルプロジェクトの23億ドル債務再編を完了しました。2024年9月にはIGOが多様化ポートフォリオ戦略におけるニッケルの役割を強調し、探査・操業強化を計画。同月、アングロ・アメリカンはブラジルのニッケル鉱山2か所(年間約38,000トン生産)の売却計画を発表しました。2024年7月にはBHPが西オーストラリアのニッケルウェストとウェストマズグレイブプロジェクトの操業を2024年10月から一時停止し、2027年2月に再評価する計画を明らかにしました。2024年6月にはヴァーレが、ブラジルとカナダでのニッケル・銅生産強化に今後4年間で33億ドルを投資する計画を発表しています。

本レポートは、2024年を基準年とし、2019年から2024年の履歴データと2025年から2033年の予測期間をカバーしています。市場の動向、課題、機会、製品タイプ、用途、最終用途産業、地域別の詳細な評価を提供し、ステークホルダーが市場の魅力度や主要企業の現状を理解するためのポーターのファイブフォース分析や競争環境分析も含まれています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のニッケル市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 クラスI製品

6.1.1 市場トレンド

6.1.2 市場予測

6.2 クラスII製品

6.2.1 市場トレンド

6.2.2 市場予測

7 用途別市場内訳

7.1 ステンレス鋼および合金鋼

7.1.1 市場トレンド

7.1.2 市場予測

7.2 非鉄合金および超合金

7.2.1 市場トレンド

7.2.2 市場予測

7.3 電気めっき

7.3.1 市場トレンド

7.3.2 市場予測

7.4 鋳造

7.4.1 市場トレンド

7.4.2 市場予測

7.5 電池

7.5.1 市場トレンド

7.5.2 市場予測

7.6 その他

7.6.1 市場トレンド

7.6.2 市場予測

8 最終用途産業別市場内訳

8.1 輸送・防衛

8.1.1 市場トレンド

8.1.2 市場予測

8.2 金属加工品

8.2.1 市場トレンド

8.2.2 市場予測

8.3 電気・電子

8.3.1 市場トレンド

8.3.2 市場予測

8.4 化学

8.4.1 市場トレンド

8.4.2 市場予測

8.5 石油化学

8.5.1 市場トレンド

8.5.2 市場予測

8.6 建設

8.6.1 市場トレンド

8.6.2 市場予測

8.7 耐久消費財

8.7.1 市場トレンド

8.7.2 市場予測

8.8 産業機械

8.8.1 市場トレンド

8.8.2 市場予測

8.9 その他

8.9.1 市場トレンド

8.9.2 市場予測

9 地域別市場内訳

9.1 アジア太平洋

9.1.1 中国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 日本

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.1.3 インド

9.1.3.1 市場トレンド

9.1.3.2 市場予測

9.1.4 韓国

9.1.4.1 市場トレンド

9.1.4.2 市場予測

9.1.5 オーストラリア

9.1.5.1 市場トレンド

9.1.5.2 市場予測

9.1.6 インドネシア

9.1.6.1 市場トレンド

9.1.6.2 市場予測

9.1.7 その他

9.1.7.1 市場トレンド

9.1.7.2 市場予測

9.2 ヨーロッパ

9.2.1 ドイツ

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 フランス

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 イギリス

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 イタリア

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 スペイン

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 ロシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 北米

9.3.1 米国

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 カナダ

9.3.2.1 市場動向

9.3.2.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 アルゼンチン

9.4.3.1 市場動向

9.4.3.2 市場予測

9.4.4 コロンビア

9.4.4.1 市場動向

9.4.4.2 市場予測

9.4.5 チリ

9.4.5.1 市場動向

9.4.5.2 市場予測

9.4.6 ペルー

9.4.6.1 市場動向

9.4.6.2 市場予測

9.4.7 その他

9.4.7.1 市場動向

9.4.7.2 市場予測

9.5 中東およびアフリカ

9.5.1 トルコ

9.5.1.1 市場動向

9.5.1.2 市場予測

9.5.2 サウジアラビア

9.5.2.1 市場動向

9.5.2.2 市場予測

9.5.3 イラン

9.5.3.1 市場動向

9.5.3.2 市場予測

9.5.4 アラブ首長国連邦

9.5.4.1 市場動向

9.5.4.2 市場予測

9.5.5 その他

9.5.5.1 市場動向

9.5.5.2 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

11.1 概要

11.2 鉱業・製錬会社

11.3 金属メーカー

11.4 合金メーカー

11.5 流通と輸出

11.6 最終用途産業

11.7 リサイクル会社

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロフィール

13.3.1 アングロ・アメリカン・Plc

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 BHPグループ・リミテッド

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.3 クニコ・コーポレーション

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.4 エラメット・グループ

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.5 グレンコア・Plc

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.6 IGOリミテッド

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.7 ジンチュアン・グループ・インターナショナル・リソーシズ・Co. Ltd.

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.8 ノリリスク・ニッケル

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.9 パシフィック・メタル・カンパニー

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.10 クイーンズランド・ニッケル・グループ

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.11 シェリット・インターナショナル・コーポレーション

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.11.3 財務状況

13.3.11.4 SWOT分析

13.3.12 住友商事

13.3.12.1 会社概要

13.3.12.2 製品ポートフォリオ

13.3.12.3 財務状況

13.3.12.4 SWOT分析

13.3.13 テラフレーム社

13.3.13.1 会社概要

13.3.13.2 製品ポートフォリオ

13.3.14 ヴァーレS.A.

13.3.14.1 会社概要

13.3.14.2 製品ポートフォリオ

13.3.14.3 財務状況

13.3.14.4 SWOT分析

13.3.15 ヴォトランチンSA

13.3.15.1 会社概要

13.3.15.2 製品ポートフォリオ

図表リスト

図1:グローバル:ニッケル市場:主要な推進要因と課題

図2:グローバル:ニッケル市場:価値動向(10億米ドル)、2019-2024年

図3:グローバル:ニッケル市場:製品タイプ別内訳(%)、2024年

図4:グローバル:ニッケル市場:用途別内訳(%)、2024年

図5:グローバル:ニッケル市場:最終用途産業別内訳(%)、2024年

図6:グローバル:ニッケル市場:地域別内訳(%)、2024年

図7:グローバル:ニッケル市場予測:価値動向(10億米ドル)、2025-2033年

図8:グローバル:ニッケル(クラスI製品)市場:価値動向(100万米ドル)、2019年および2024年

図9:グローバル:ニッケル(クラスI製品)市場予測:価値動向(100万米ドル)、2025-2033年

図10:グローバル:ニッケル(クラスII製品)市場:価値動向(100万米ドル)、2019年および2024年

図11:グローバル:ニッケル(クラスII製品)市場予測:価値動向(100万米ドル)、2025-2033年

図12:グローバル:ニッケル(ステンレス鋼および合金鋼)市場:価値動向(100万米ドル)、2019年および2024年

図13:グローバル:ニッケル(ステンレス鋼および合金鋼)市場予測:価値動向(100万米ドル)、2025-2033年

図14:グローバル:ニッケル(非鉄合金および超合金)市場:価値動向(100万米ドル)、2019年および2024年

図15:グローバル:ニッケル(非鉄合金および超合金)市場予測:価値動向(100万米ドル)、2025-2033年

図16:グローバル:ニッケル(電気めっき)市場:価値動向(100万米ドル)、2019年および2024年

図17:グローバル:ニッケル(電気めっき)市場予測:価値動向(100万米ドル)、2025-2033年

図18:グローバル:ニッケル(鋳造)市場:価値動向(100万米ドル)、2019年および2024年

図19:グローバル:ニッケル(鋳造)市場予測:価値動向(100万米ドル)、2025-2033年

図20:グローバル:ニッケル(バッテリー)市場:価値動向(100万米ドル)、2019年および2024年

図21:グローバル:ニッケル(バッテリー)市場予測:価値動向(100万米ドル)、2025-2033年

図22:グローバル:ニッケル(その他の用途)市場:価値動向(100万米ドル)、2019年および2024年

図23:グローバル:ニッケル(その他の用途)市場予測:価値動向(100万米ドル)、2025-2033年

図24:グローバル:ニッケル(輸送・防衛)市場:価値動向(100万米ドル)、2019年および2024年

図25:グローバル:ニッケル(輸送・防衛)市場予測:価値動向(100万米ドル)、2025-2033年

図26:グローバル:ニッケル(金属加工品)市場:価値動向(100万米ドル)、2019年および2024年

図27:グローバル:ニッケル(金属加工品)市場予測:価値動向(100万米ドル)、2025-2033年

図28:グローバル:ニッケル(電気・電子)市場:価値動向(100万米ドル)、2019年および2024年

図29:グローバル:ニッケル(電気・電子)市場予測:価値動向(100万米ドル)、2025-2033年

図30:グローバル:ニッケル(化学)市場:価値動向(100万米ドル)、2019年および2024年

図31:グローバル:ニッケル(化学)市場予測:価値動向(100万米ドル)、2025-2033年

図32:グローバル:ニッケル(石油化学)市場:価値動向(100万米ドル)、2019年および2024年

図33:グローバル:ニッケル(石油化学)市場予測:価値動向(100万米ドル)、2025-2033年

図34:世界:ニッケル(建設)市場:価値動向(百万米ドル)、2019年および2024年

図35:世界:ニッケル(建設)市場予測:価値動向(百万米ドル)、2025年~2033年

図36:世界:ニッケル(耐久消費財)市場:価値動向(百万米ドル)、2019年および2024年

図37:世界:ニッケル(耐久消費財)市場予測:価値動向(百万米ドル)、2025年~2033年

図38:世界:ニッケル(産業機械)市場:価値動向(百万米ドル)、2019年および2024年

図39:世界:ニッケル(産業機械)市場予測:価値動向(百万米ドル)、2025年~2033年

図40:世界:ニッケル(その他産業)市場:価値動向(百万米ドル)、2019年および2024年

図41:世界:ニッケル(その他産業)市場予測:価値動向(百万米ドル)、2025年~2033年

図42:アジア太平洋:ニッケル市場:価値動向(百万米ドル)、2019年および2024年

図43:アジア太平洋:ニッケル市場予測:価値動向(百万米ドル)、2025年~2033年

図44:中国:ニッケル市場:価値動向(百万米ドル)、2019年および2024年

図45:中国:ニッケル市場予測:価値動向(百万米ドル)、2025年~2033年

図46:日本:ニッケル市場:価値動向(百万米ドル)、2019年および2024年

図47:日本:ニッケル市場予測:価値動向(百万米ドル)、2025年~2033年

図48:インド:ニッケル市場:価値動向(百万米ドル)、2019年および2024年

図49:インド:ニッケル市場予測:価値動向(百万米ドル)、2025年~2033年

図50:韓国:ニッケル市場:価値動向(百万米ドル)、2019年および2024年

図51:韓国:ニッケル市場予測:価値動向(百万米ドル)、2025年~2033年

図52:オーストラリア:ニッケル市場:価値動向(百万米ドル)、2019年および2024年

図53:オーストラリア:ニッケル市場予測:価値動向(百万米ドル)、2025年~2033年

図54:インドネシア:ニッケル市場:価値動向(百万米ドル)、2019年および2024年

図55:インドネシア:ニッケル市場予測:価値動向(百万米ドル)、2025年~2033年

図56:その他:ニッケル市場:価値動向(百万米ドル)、2019年および2024年

図57:その他:ニッケル市場予測:価値動向(百万米ドル)、2025年~2033年

図58:ヨーロッパ:ニッケル市場:価値動向(百万米ドル)、2019年および2024年

図59:ヨーロッパ:ニッケル市場予測:価値動向(百万米ドル)、2025年~2033年

図60:ドイツ:ニッケル市場:価値動向(百万米ドル)、2019年および2024年

図61:ドイツ:ニッケル市場予測:価値動向(百万米ドル)、2025年~2033年

図62:フランス:ニッケル市場:価値動向(百万米ドル)、2019年および2024年

図63:フランス:ニッケル市場予測:価値動向(百万米ドル)、2025年~2033年

図64:イギリス:ニッケル市場:価値動向(百万米ドル)、2019年および2024年

図65:イギリス:ニッケル市場予測:価値動向(百万米ドル)、2025年~2033年

図66:イタリア:ニッケル市場:価値動向(百万米ドル)、2019年および2024年

図67:イタリア:ニッケル市場予測:価値動向(百万米ドル)、2025年~2033年

図68:スペイン:ニッケル市場:価値動向(百万米ドル)、2019年および2024年

図69:スペイン:ニッケル市場予測:価値動向(百万米ドル)、2025年~2033年

図70:ロシア:ニッケル市場:価値動向(百万米ドル)、2019年および2024年

図71:ロシア:ニッケル市場予測:価値動向(百万米ドル)、2025年~2033年

図72:その他:ニッケル市場:価値動向(百万米ドル)、2019年および2024年

図73:その他:ニッケル市場予測:価値動向(百万米ドル)、2025年~2033年

図74:北米:ニッケル市場:価値動向(百万米ドル)、2019年および2024年

図75:北米:ニッケル市場予測:価値動向(百万米ドル)、2025年~2033年

図76:米国:ニッケル市場:価値動向(百万米ドル)、2019年および2024年

図77:米国:ニッケル市場予測:価値動向(百万米ドル)、2025年~2033年

図78:カナダ:ニッケル市場:価値動向(百万米ドル)、2019年および2024年

図79:カナダ:ニッケル市場予測:価値動向(百万米ドル)、2025年~2033年

図80: ラテンアメリカ: ニッケル市場: 価値動向(百万米ドル)、2019年および2024年

図81: ラテンアメリカ: ニッケル市場予測: 価値動向(百万米ドル)、2025年~2033年

図82: ブラジル: ニッケル市場: 価値動向(百万米ドル)、2019年および2024年

図83: ブラジル: ニッケル市場予測: 価値動向(百万米ドル)、2025年~2033年

図84: メキシコ: ニッケル市場: 価値動向(百万米ドル)、2019年および2024年

図85: メキシコ: ニッケル市場予測: 価値動向(百万米ドル)、2025年~2033年

図86: アルゼンチン: ニッケル市場: 価値動向(百万米ドル)、2019年および2024年

図87: アルゼンチン: ニッケル市場予測: 価値動向(百万米ドル)、2025年~2033年

図88: コロンビア: ニッケル市場: 価値動向(百万米ドル)、2019年および2024年

図89: コロンビア: ニッケル市場予測: 価値動向(百万米ドル)、2025年~2033年

図90: チリ: ニッケル市場: 価値動向(百万米ドル)、2019年および2024年

図91: チリ: ニッケル市場予測: 価値動向(百万米ドル)、2025年~2033年

図92: ペルー: ニッケル市場: 価値動向(百万米ドル)、2019年および2024年

図93: ペルー: ニッケル市場予測: 価値動向(百万米ドル)、2025年~2033年

図94: その他: ニッケル市場: 価値動向(百万米ドル)、2019年および2024年

図95: その他: ニッケル市場予測: 価値動向(百万米ドル)、2025年~2033年

図96: 中東およびアフリカ: ニッケル市場: 価値動向(百万米ドル)、2019年および2024年

図97: 中東およびアフリカ: ニッケル市場予測: 価値動向(百万米ドル)、2025年~2033年

図98: トルコ: ニッケル市場: 価値動向(百万米ドル)、2019年および2024年

図99: トルコ: ニッケル市場予測: 価値動向(百万米ドル)、2025年~2033年

図100: サウジアラビア: ニッケル市場: 価値動向(百万米ドル)、2019年および2024年

図101: サウジアラビア: ニッケル市場予測: 価値動向(百万米ドル)、2025年~2033年

図102: イラン: ニッケル市場: 価値動向(百万米ドル)、2019年および2024年

図103: イラン: ニッケル市場予測: 価値動向(百万米ドル)、2025年~2033年

図104: アラブ首長国連邦: ニッケル市場: 価値動向(百万米ドル)、2019年および2024年

図105: アラブ首長国連邦: ニッケル市場予測: 価値動向(百万米ドル)、2025年~2033年

図106: その他: ニッケル市場: 価値動向(百万米ドル)、2019年および2024年

図107: その他: ニッケル市場予測: 価値動向(百万米ドル)、2025年~2033年

図108: 世界: ニッケル産業: SWOT分析

図109: 世界: ニッケル産業: バリューチェーン分析

図110: 世界: ニッケル産業: ポーターの5つの力分析

ニッケルは、元素記号Ni、原子番号28の遷移金属元素でございます。銀白色の光沢を持つ硬い金属であり、展延性に富み、優れた耐食性、耐熱性、そして強磁性を持つことが特徴です。これらの特性から、産業界において非常に重要な素材として広く利用されております。

ニッケルには、その純度や形態によっていくつかの種類がございます。高純度ニッケルは、電子部品や化学プラントの機器など、特に高い品質が求められる分野で使用されます。しかし、その利用の大部分はニッケル合金の形で行われます。代表的なものとしては、クロムや鉄と組み合わせることで耐食性と加工性を向上させたステンレス鋼が挙げられます。また、航空宇宙産業やガスタービンなどに用いられるインコネルやハステロイといった超合金は、高温環境下での強度と耐食性に優れています。その他にも、ニクロムのような発熱体に使われる抵抗合金、パーマロイのような磁性合金、そしてニチノールのような形状記憶合金など、多岐にわたるニッケル合金が存在します。

ニッケルの用途は非常に広範です。最も主要な用途の一つは、前述のステンレス鋼の製造であり、台所用品、建築材料、医療機器、化学プラントなどに不可欠です。また、ニッケル水素電池やニッケルカドミウム電池、さらには電気自動車の駆動用バッテリーに用いられるリチウムイオン電池の正極材(NMC系など)としても重要な役割を担っております。航空機エンジンや発電用ガスタービンなどの高温部品には、ニッケル基超合金が不可欠です。表面処理としてのめっきにも利用され、防食性や装飾性を高めるために使われます。さらに、水素化反応の触媒や、燃料電池の電極材料としても活用されております。硬貨の材料としても使用されることが多く、電子部品のコネクタや回路基板にも見られます。

ニッケルに関連する技術も多岐にわたります。まず、ラテライト鉱や硫化鉱からの採掘・精錬技術が基盤となります。乾式精錬や湿式精錬といった方法で、効率的にニッケルを抽出する技術が開発されてきました。次に、特定の用途に合わせた特性を持つニッケル合金を開発する合金開発技術は、材料科学の重要な分野です。高温強度、耐食性、磁性など、求められる機能に応じて組成や製造プロセスが最適化されます。また、持続可能な社会の実現に向けて、使用済みバッテリーやステンレス鋼スクラップからのニッケルを回収するリサイクル技術の重要性が増しております。電気めっきや無電解めっきといった表面処理技術も、ニッケルの機能性を高める上で不可欠です。特に、次世代の高性能バッテリー開発においては、ニッケル含有正極材の性能向上を目指す電池技術の研究が活発に進められております。