❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

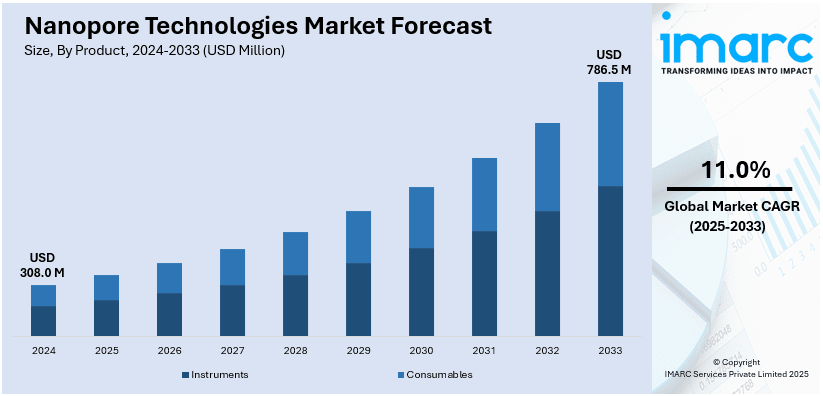

ナノポア技術の世界市場は、2024年に3億800万米ドルと評価され、2033年までに7億8650万米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)11.0%で成長する見込みです。2024年には北米が市場の41.2%以上を占め、最大のシェアを保持しています。

この市場成長は、精密医療と遺伝子解析への需要の高まりが主な要因です。ナノポア技術は、DNA/RNAのリアルタイムかつ費用対効果の高いシーケンシングを可能にし、診断、創薬、個別化医療での応用が拡大しています。シーケンシング精度と携帯性の向上、コスト削減、スループット能力の改善、研究投資の増加、ゲノミクス、プロテオミクス、個別化ヘルスケアソリューションでの採用拡大も市場を牽引しています。迅速でポータブルな診断の必要性、ゲノミクスやプロテオミクス分野での継続的な取り組みも市場拡大に貢献しています。

米国では、慢性疾患の蔓延、微生物学・環境モニタリング分野での研究活発化、AI統合による診断精度向上、強力な医療インフラ、政府の支援が市場を加速させています。例えば、2025年にはTruvetaが3億2000万米ドルの投資を受け、世界最大の遺伝子データベースを構築し、創薬と患者ケアを強化する計画です。

ナノポアシーケンシングは、長いDNA/RNA鎖をリアルタイムでシーケンシングできる能力により、臨床診断で普及が進んでいます。感染症診断では病原体特定を迅速化し、がんゲノミクスでは構造変異やメチル化パターンの解析を可能にし、個別化治療戦略に不可欠です。従来のシーケンシングと異なり、増幅や広範なサンプル前処理が不要なため、臨床での効率性が高く、汎用性とコスト低下により精密医療の中核技術としての地位を確立しています。パンデミック監視や抗菌薬耐性管理など、新たなヘルスケアニーズへの適応性も市場成長を促進します。

ポータブルシーケンシングデバイスの発展は、遺伝子解析のアクセス性と使いやすさを革新しています。Oxford NanoporeのMinIONは、コンパクトさ、手頃な価格、リアルタイム結果提供で人気を博し、2023年時点で100カ国以上で使用されています。これらのデバイスは、遠隔地や資源が限られた環境でのオンサイト遺伝子解析を可能にし、現場での病原体監視、農業ゲノミクス、環境モニタリングなどで特に有益です。クラウドベースの解析プラットフォームとの統合は、リアルタイムのデータ共有とコラボレーションを可能にし、機能性を高めています。ユーザーフレンドリーで堅牢なデバイスの開発は、シーケンシング技術へのアクセスを民主化し、市場シェアを拡大しています。

政府、学術機関、民間企業によるゲノム研究への投資増加も市場の成長要因です。国立衛生研究所(NIH)は、ゲノミクス対応型学習医療システム確立に最大2700万米ドルを割り当て、患者ケアへのゲノミクス統合に初年度540万米ドルを充てるなど、高度なシーケンシング技術の活用を重視しています。ヒトゲノム計画や各国のゲノム研究プログラムも、ナノポアベースのプラットフォームを含むシーケンシング技術の革新を促進しています。民間企業も、より速く、より安価で、より正確なシーケンシングソリューションへの需要に応えるため、最先端のナノポアデバイス開発に多大なリソースを投入しています。

ナノポア技術市場は、個別化医療、合成生物学などの分野で技術革新と新たな応用を加速させ、ゲノミクスエコシステムにおけるその中心的役割は研究資金の着実な増加によって裏付けられています。IMARC Groupの分析によると、世界のナノポア技術市場は2025年から2033年にかけて成長が予測されており、製品、アプリケーション、エンドユーザー、地域別に主要トレンドが示されています。

製品別では、消耗品が2024年に約55.0%の市場シェアを占め、市場を牽引しています。フローセル、試薬、サンプル調製キットなど、シーケンシングプロセスにおける継続的な需要がその優位性の要因です。個別化医療やリアルタイムシーケンシングのニーズの高まり、効率向上とコスト削減のための消耗品設計の改善が、研究機関、医療機関、診断ラボでの継続的な購入を促しています。機器にはポータブル型とベンチトップ型があります。

アプリケーション別では、DNAシーケンシングが2024年に約60.0%の市場シェアで市場をリードしています。リアルタイムかつ長鎖リードを提供し、遺伝子に関する貴重な情報をもたらすこの技術は、費用対効果が高く、研究および臨床現場での幅広い利用が可能です。特に複雑な変異、構造再編成、エピジェネティック修飾の特定に適用され、精密医療の需要増、シーケンシングの速度と精度の向上、農業・微生物学への統合が市場成長をさらに後押ししています。

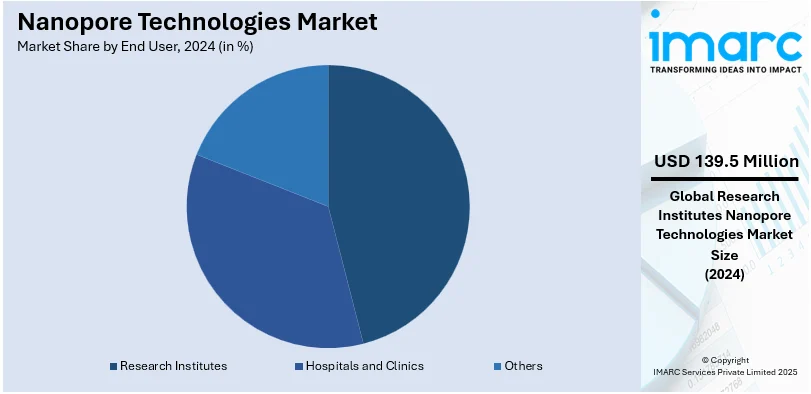

エンドユーザー別では、研究機関が2024年に約45.3%の市場シェアを占め、市場を支配しています。これらの機関はゲノム研究、分子生物学、バイオテクノロジーに多大な貢献をしており、遺伝子変異、希少疾患、マイクロバイオーム研究など多様なアプリケーションにナノポアシークエンシングを適用しています。ナノポアプラットフォームの柔軟性と拡張性は、トランスクリプトミクスやエピジェネティクスなどの分野で高度な研究能力を提供し、研究助成金や政府資金、研究機関間の協力が市場での優位性を確立しています。

地域別では、北米が2024年に41.2%超の最大市場シェアを占めています。優れた医療インフラ、バイオテクノロジー・ゲノム研究への多額投資、主要企業の存在、政府資金、リアルタイムシーケンシングやAI統合などの革新技術の受容が成長要因です。特に米国は北米市場の約78.90%を占め、NIHがゲノミクス学習医療システムに2700万ドル、患者ケアへのゲノミクス導入に初年度540万ドルを投じるなど、ゲノミクスとヘルスケア革新への巨額投資が特徴です。Oxford Nanopore Technologiesのような企業が低コストシーケンシングソリューションを提供し、精密医療とゲノム研究資金の増加が市場成長を加速させています。

欧州市場は、ゲノム研究・ヘルスケアへの投資増で着実に成長しています。EUは2022年にバイオテクノロジー革新に18億ユーロ(19億ドル)を計上し、その大半がナノポアシークエンシング向けです。英国とドイツがリーダーであり、Francis Crick Instituteなどが最先端研究を推進。臨床診断、特に希少疾患における次世代シーケンシングでのナノポア技術の採用が増加しています。Horizon Europeなどの個別化医療への注力も需要を促進し、規制枠組みの支援も欧州市場の強みです。

アジア太平洋市場は、ゲノミクス・ヘルスケア進歩への投資増により急速に成長しています。中国のナノポアシークエンシング企業Qitan Techが2023年1月に7億人民元(約1億370万ドル)を調達するなど、民間部門の関心が高いです。中国とインドはゲノム研究・臨床応用を重視し、「Make in India」などの取り組みで国内イノベーションを強化。日本と韓国では個別化医療や感染症検出への関心が高まっています。地域・グローバルプレイヤー間の協力、政府資金増、医療インフラ整備が市場成長を後押ししています。

ラテンアメリカ市場も、ゲノミクス・バイオテクノロジーへの投資で成長しており、ブラジルの国立科学技術開発基金への資源増などがその例です。中東・アフリカ地域も市場成長が見込まれています。

ナノポア技術市場は、科学研究、特にゲノミクス分野のイノベーション、精密医療への注力、医療インフラの発展、政府の取り組み、民間投資、国際協力に牽引され、世界的に成長を続けています。

ラテンアメリカ地域では、ブラジルにおける科学研究支援法(Law No. 14.577)に基づく資金提供など、政府の強力な支援が市場拡大を後押ししています。メキシコやコロンビアといった国々も、地域特有の健康課題解決のためゲノム研究に注力しており、革新的なシーケンシング技術への需要が高まっています。現地研究者と国際的なプレイヤーとの連携も活発化し、同地域は世界のナノポア技術市場における新たなハブとして台頭しています。

中東およびアフリカ地域でも、医療イノベーションへの投資増加に伴い、ナノポア技術市場が拡大しています。例えば、アラブ首長国連邦(UAE)は2023年の連邦予算で医療・地域保護に約13.1億ドルを割り当て、エミラティゲノムプログラムを通じて個別化医療の改善を目指し、エミラティ人の全ゲノムシーケンシングを進めています。これらの取り組みは、最先端のゲノム技術が医療分野に深く組み込まれていることを示しており、国際的なバイオテクノロジー企業との連携や精密医療におけるシーケンシング技術への投資が市場成長を促進しています。医療インフラの拡充と政府主導の研究プログラムにより、同地域はナノポア技術の世界的な発展に急速に貢献しています。

市場は、多数の確立された企業と新興イノベーターによって特徴づけられています。各社は、精度、スループット、手頃な価格を向上させるための研究開発に多額の投資を行い、技術革新のダイナミックな環境を醸成しています。戦略的パートナーシップ、ライセンス契約、学術機関との協力が広く行われ、イノベーションを促進し、応用分野を拡大しています。さらに、市場参加者はデバイスの小型化と携帯性に注力しており、様々な分野におけるポイントオブケア診断や現場ベースの検査ソリューションへの高まる需要に対応しています。

最近の主な動向として、Oxford Nanopore Technologies(ONT)は2024年11月に英国の保健機関と提携し、最大30のNHS施設で病原体スクリーニングを加速すると発表しました。これにより、重度の呼吸器感染症を6時間以内に特定し、パンデミックの脅威に対する早期警戒システムを強化します。ONTはまた、2024年7月にPlasmidsaurusとプラスミドシーケンシングの変革に向けた複数年提携を、同年5月にはTwist Bioscienceと共同でファーマコゲノミクス(PGx)ベータプログラムを開始し、個別化医療の改善に貢献しています。2024年4月には、RenovaroCubeがCyclomicsの100%買収を発表し、がん診断分野での協力を強化し、ONTのシーケンシング技術とCyclomicsの超高感度第4世代分子技術、RenovaroCubeのAIプラットフォームを統合して早期がん検出と治療モニタリングを推進します。F. Hoffmann-La Rocheも同年4月にナノポアを利用した核酸塩基識別システムの特許を出願しています。

本レポートは、2019年から2033年までのナノポア技術市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、地域別および国別の市場動向、競争環境を詳細に分析しています。主要企業には、Agilent Technologies Inc.、Oxford Nanopore Technologies Limited、Roche Holding AGなどが挙げられます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界のナノポアテクノロジー市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 機器

6.1.1 市場トレンド

6.1.2 主要セグメント

6.1.2.1 ポータブル

6.1.2.2 ベンチトップ

6.1.3 市場予測

6.2 消耗品

6.2.1 市場トレンド

6.2.2 市場予測

7 用途別市場内訳

7.1 DNAシーケンシング

7.1.1 市場トレンド

7.1.2 市場予測

7.2 RNAシーケンシング

7.2.1 市場トレンド

7.2.2 市場予測

7.3 その他

7.3.1 市場トレンド

7.3.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院および診療所

8.1.1 市場トレンド

8.1.2 市場予測

8.2 研究機関

8.2.1 市場トレンド

8.2.2 市場予測

8.3 その他

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場トレンド

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 アジレント・テクノロジー株式会社

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務

14.3.1.4 SWOT分析

14.3.2 サイクロミクスBV

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 エレクトロニック・バイオサイエンス株式会社

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 イナノバイオ株式会社

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 ナブシス株式会社

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 オンテラ株式会社

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 オックスフォード・ナノポア・テクノロジーズ・リミテッド

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 SWOT分析

14.3.8 パシフィック・バイオサイエンス・オブ・カリフォルニア株式会社

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務

14.3.9 クアンタポア株式会社

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 ロシュ・ホールディングAG

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務

14.3.11 トラックスン・テクノロジーズ・リミテッド

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

図のリスト

図1:グローバル:ナノポアテクノロジー市場:主要な推進要因と課題

図2:グローバル:ナノポアテクノロジー市場:販売額(百万米ドル)、2019-2024年

図3:グローバル:ナノポアテクノロジー市場予測:販売額(百万米ドル)、2025-2033年

図4:グローバル:ナノポアテクノロジー市場:製品別内訳(%)、2024年

図5:グローバル:ナノポアテクノロジー市場:用途別内訳(%)、2024年

図6:グローバル:ナノポアテクノロジー市場:最終用途別内訳(%)、2024年

図7:グローバル:ナノポアテクノロジー市場:地域別内訳(%)、2024年

図8:グローバル:ナノポアテクノロジー(機器)市場:販売額(百万米ドル)、2019年および2024年

図9:グローバル:ナノポアテクノロジー(機器)市場予測:販売額(百万米ドル)、2025-2033年

図10:グローバル:ナノポアテクノロジー(消耗品)市場:販売額(百万米ドル)、2019年および2024年

図11:グローバル:ナノポアテクノロジー(消耗品)市場予測:販売額(百万米ドル)、2025-2033年

図12:グローバル:ナノポアテクノロジー(DNAシーケンシング)市場:販売額(百万米ドル)、2019年および2024年

図13:グローバル:ナノポアテクノロジー(DNAシーケンシング)市場予測:販売額(百万米ドル)、2025-2033年

図14:グローバル:ナノポアテクノロジー(RNAシーケンシング)市場:販売額(百万米ドル)、2019年および2024年

図15: 世界: ナノポアテクノロジー(RNAシーケンシング)市場予測: 販売額(百万米ドル)、2025年~2033年

図16: 世界: ナノポアテクノロジー(その他のアプリケーション)市場: 販売額(百万米ドル)、2019年および2024年

図17: 世界: ナノポアテクノロジー(その他のアプリケーション)市場予測: 販売額(百万米ドル)、2025年~2033年

図18: 世界: ナノポアテクノロジー(病院および診療所)市場: 販売額(百万米ドル)、2019年および2024年

図19: 世界: ナノポアテクノロジー(病院および診療所)市場予測: 販売額(百万米ドル)、2025年~2033年

図20: 世界: ナノポアテクノロジー(研究機関)市場: 販売額(百万米ドル)、2019年および2024年

図21: 世界: ナノポアテクノロジー(研究機関)市場予測: 販売額(百万米ドル)、2025年~2033年

図22: 世界: ナノポアテクノロジー(その他のエンドユーザー)市場: 販売額(百万米ドル)、2019年および2024年

図23: 世界: ナノポアテクノロジー(その他のエンドユーザー)市場予測: 販売額(百万米ドル)、2025年~2033年

図24: 北米: ナノポアテクノロジー市場: 販売額(百万米ドル)、2019年および2024年

図25: 北米: ナノポアテクノロジー市場予測: 販売額(百万米ドル)、2025年~2033年

図26: 米国: ナノポアテクノロジー市場: 販売額(百万米ドル)、2019年および2024年

図27: 米国: ナノポアテクノロジー市場予測: 販売額(百万米ドル)、2025年~2033年

図28: カナダ: ナノポアテクノロジー市場: 販売額(百万米ドル)、2019年および2024年

図29: カナダ: ナノポアテクノロジー市場予測: 販売額(百万米ドル)、2025年~2033年

図30: アジア太平洋: ナノポアテクノロジー市場: 販売額(百万米ドル)、2019年および2024年

図31: アジア太平洋: ナノポアテクノロジー市場予測: 販売額(百万米ドル)、2025年~2033年

図32: 中国: ナノポアテクノロジー市場: 販売額(百万米ドル)、2019年および2024年

図33: 中国: ナノポアテクノロジー市場予測: 販売額(百万米ドル)、2025年~2033年

図34: 日本: ナノポアテクノロジー市場: 販売額(百万米ドル)、2019年および2024年

図35: 日本: ナノポアテクノロジー市場予測: 販売額(百万米ドル)、2025年~2033年

図36: インド: ナノポアテクノロジー市場: 販売額(百万米ドル)、2019年および2024年

図37: インド: ナノポアテクノロジー市場予測: 販売額(百万米ドル)、2025年~2033年

図38:韓国:ナノポアテクノロジー市場:販売額(百万米ドル)、2019年および2024年

図39:韓国:ナノポアテクノロジー市場予測:販売額(百万米ドル)、2025年~2033年

図40:オーストラリア:ナノポアテクノロジー市場:販売額(百万米ドル)、2019年および2024年

図41:オーストラリア:ナノポアテクノロジー市場予測:販売額(百万米ドル)、2025年~2033年

図42:インドネシア:ナノポアテクノロジー市場:販売額(百万米ドル)、2019年および2024年

図43:インドネシア:ナノポアテクノロジー市場予測:販売額(百万米ドル)、2025年~2033年

図44:その他:ナノポアテクノロジー市場:販売額(百万米ドル)、2019年および2024年

図45:その他:ナノポアテクノロジー市場予測:販売額(百万米ドル)、2025年~2033年

図46:欧州:ナノポアテクノロジー市場:販売額(百万米ドル)、2019年および2024年

図47:欧州:ナノポアテクノロジー市場予測:販売額(百万米ドル)、2025年~2033年

図48:ドイツ:ナノポアテクノロジー市場:販売額(百万米ドル)、2019年および2024年

図49:ドイツ:ナノポアテクノロジー市場予測:販売額(百万米ドル)、2025年~2033年

図50:フランス:ナノポアテクノロジー市場:販売額(百万米ドル)、2019年および2024年

図51:フランス:ナノポアテクノロジー市場予測:販売額(百万米ドル)、2025年~2033年

図52:英国:ナノポアテクノロジー市場:販売額(百万米ドル)、2019年および2024年

図53:英国:ナノポアテクノロジー市場予測:販売額(百万米ドル)、2025年~2033年

図54:イタリア:ナノポアテクノロジー市場:販売額(百万米ドル)、2019年および2024年

図55:イタリア:ナノポアテクノロジー市場予測:販売額(百万米ドル)、2025年~2033年

図56:スペイン:ナノポアテクノロジー市場:販売額(百万米ドル)、2019年および2024年

図57:スペイン:ナノポアテクノロジー市場予測:販売額(百万米ドル)、2025年~2033年

図58:ロシア:ナノポアテクノロジー市場:販売額(百万米ドル)、2019年および2024年

図59:ロシア:ナノポアテクノロジー市場予測:販売額(百万米ドル)、2025年~2033年

図60:その他:ナノポアテクノロジー市場:販売額(百万米ドル)、2019年および2024年

図61:その他:ナノポアテクノロジー市場予測:販売額(百万米ドル)、2025年~2033年

図62:中南米:ナノポアテクノロジー市場:販売額(百万米ドル)、2019年および2024年

図63: ラテンアメリカ: ナノポアテクノロジー市場予測: 販売額 (百万米ドル), 2025年~2033年

図64: ブラジル: ナノポアテクノロジー市場: 販売額 (百万米ドル), 2019年および2024年

図65: ブラジル: ナノポアテクノロジー市場予測: 販売額 (百万米ドル), 2025年~2033年

図66: メキシコ: ナノポアテクノロジー市場: 販売額 (百万米ドル), 2019年および2024年

図67: メキシコ: ナノポアテクノロジー市場予測: 販売額 (百万米ドル), 2025年~2033年

図68: その他: ナノポアテクノロジー市場: 販売額 (百万米ドル), 2019年および2024年

図69: その他: ナノポアテクノロジー市場予測: 販売額 (百万米ドル), 2025年~2033年

図70: 中東およびアフリカ: ナノポアテクノロジー市場: 販売額 (百万米ドル), 2019年および2024年

図71: 中東およびアフリカ: ナノポアテクノロジー市場: 国別内訳 (%), 2024年

図72: 中東およびアフリカ: ナノポアテクノロジー市場予測: 販売額 (百万米ドル), 2025年~2033年

図73: 世界: ナノポアテクノロジー産業: SWOT分析

図74: 世界: ナノポアテクノロジー産業: バリューチェーン分析

図75: 世界: ナノポアテクノロジー産業: ポーターの5フォース分析

ナノポアテクノロジーは、ナノメートルサイズの微細な穴(ナノポア)を利用して、DNA、RNA、タンパク質などの単一分子を電気的に検出・分析する革新的な技術でございます。分子がナノポアを通過する際に生じる電流の変化を測定することで、その分子の種類、構造、配列などをリアルタイムで識別することが可能になります。この技術は、特にゲノム解析分野に大きな影響を与えております。

ナノポアには主に二つの種類がございます。一つは「生体ナノポア」で、これは細菌由来のタンパク質(例:α-ヘモリシン、MspA)を細胞膜に埋め込んだものです。構造が均一で感度が高いという利点がありますが、安定性に課題がある場合もございます。もう一つは「固体ナノポア」で、シリコンナイトライド(SiN)やグラフェンなどの人工素材に微細な穴を開けて作製されます。こちらは耐久性が高く、ポアのサイズや形状を自由に設計できる点が特徴ですが、生体ナノポアに比べてノイズが大きい傾向がございます。

この技術の主な用途は、DNAおよびRNAのシーケンシングです。特に、長いDNA鎖やRNA鎖を直接、かつリアルタイムで読み取ることができる「ロングリードシーケンシング」に強みを持っております。これにより、遺伝子構造の複雑な領域の解析や、エピジェネティック修飾(例:メチル化)の直接検出が可能になります。また、病原体の迅速な同定、がん研究、環境モニタリング、さらにはタンパク質の構造解析や小分子の検出など、幅広い分野での応用が期待されております。診断分野では、迅速な病原体検出やポイントオブケア診断への貢献が見込まれております。

関連技術としては、まず「次世代シーケンシング(NGS)」が挙げられます。ナノポアシーケンシングはNGSの一種であり、従来のショートリード技術とは異なるアプローチでゲノム情報を取得します。また、サンプルをナノポアアレイへ効率的に供給するために「マイクロ流体工学」が利用されることが多く、得られた膨大な電気信号データを生物学的な情報に変換するためには「バイオインフォマティクス」が不可欠です。さらに、ベースコール精度や複雑な信号パターンの解析には「機械学習」や「AI」が活用されており、固体ナノポアの製造やデバイスの集積化には「半導体製造技術」が重要な役割を担っております。これらの技術が融合することで、ナノポアテクノロジーはさらなる進化を遂げております。