❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

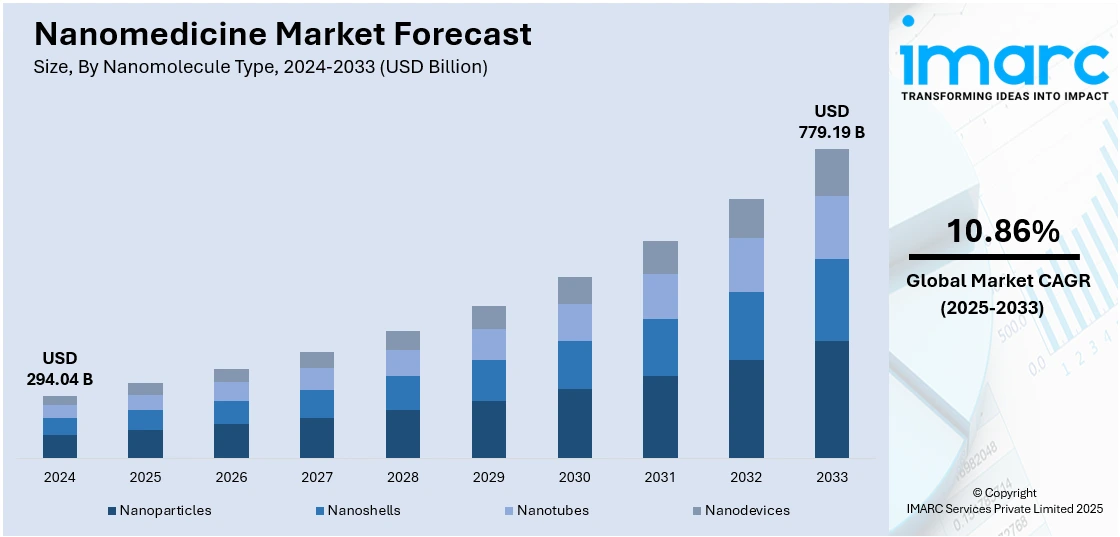

世界のナノ医療市場は、2024年に2940.4億ドルと評価され、2033年には7791.9億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率10.86%で拡大する見込みです。2024年には北米が市場の49.9%を占め、最大のシェアを保持しています。

この市場成長の主な要因は、標的型薬物送達への需要増加、ナノテクノロジーの進歩、慢性疾患の罹患率上昇、診断および治療における応用範囲の拡大、そしてより効果的で個別化された低侵襲治療法を開発するための研究開発投資の増加です。特に米国では、心血管疾患や癌などの慢性疾患の増加が革新的な治療ソリューションへの需要を高めています。

ナノ医療市場の主要なトレンドは以下の通りです。

1. **ナノテクノロジーの進歩**: ナノテクノロジーの継続的な革新が市場拡大の原動力となっています。研究者たちは、精密な薬物送達、標的療法、および高度な画像診断技術を可能にするナノスケール材料やデバイスを開発しています。これにより、副作用を最小限に抑え、治療精度を向上させることが可能になります。ナノ粒子、リポソーム、デンドリマー、ナノロボットなどが癌治療から組織修復まで幅広い分野で応用されており、診断ツールの小型化はリアルタイムモニタリングと早期疾患発見をより効果的にしています。例えば、オランダのNanoworx B.V.は、ナノ粒子ベースのソリューション設計・開発サービスを提供しています。

2. **研究開発への投資増加**: 公的および民間部門からの多額の投資がナノ医療の進歩を加速させています。政府、研究機関、製薬会社がナノテクノロジーに基づく新しい治療法、診断法、薬物送達システムの開発に資金を投入しています。大学、バイオテクノロジー企業、医療提供者間の連携も学際的な研究を促進し、新発見と製品の迅速な商業化につながっています。例えば、CBC Co., Ltd.とNanoform Finland Plcは、ナノフォーム化された医薬品が投与量削減やバイオアベイラビリティ向上を通じて患者受容性を高める可能性に着目し、戦略的提携を発表しました。

3. **好意的な規制支援と臨床的進歩**: 米国FDAやEMAなどの規制機関は、ナノテクノロジーベースの製品の評価と承認のための経路を整備し、開発者と消費者の信頼を醸成しています。合理化された審査プロセスと明確なガイドラインが製品開発と市場投入を加速させています。並行して、ナノ医療ベースの治療法の臨床試験が成功を収めることで、その安全性と有効性が検証され、公衆衛生と投資家の関心を高めています。例えば、シカゴ大学の研究者たちは、マウスの癌細胞を効率的に破壊し、腫瘍組織への化学療法薬の浸透と蓄積を改善するナノ医療を開発しました。

市場はナノ分子タイプ、製品、および用途に基づいてセグメント化されています。ナノ分子タイプ別では、ナノ粒子がその優れた多用途性、精密性、治療薬送達における有効性により、2024年に市場の76.7%を占める最大のタイプとなっています。その小さなサイズは、生物学的障壁を透過し、特にEPR(Enhanced Permeability and Retention)効果を通じて標的組織、特に腫瘍に蓄積することを可能にし、健康な細胞への毒性を低減し、治療効果を向上させます。

ナノ粒子は、診断、治療、再生医療における次世代ナノ医薬品開発の主要プラットフォームであり、薬剤の溶解性、安定性、バイオアベイラビリティを高め、標的指向性送達を可能にする。がん、心臓病、感染症、神経疾患など幅広い医療分野に応用され、研究投資と臨床試験の増加により採用が拡大している。

製品別では、治療薬分野が2024年に市場シェアの34.7%を占め、市場を牽引する。これは、治療効果の向上、副作用の軽減、標的指向性薬物送達によるもので、心血管疾患、がん、神経疾患などの複雑な病気において、特定の細胞や組織に有効成分を正確に送達し、健康な細胞への損傷を減らし、患者の転帰を改善する。制御された持続的な薬物放出は、バイオアベイラビリティと患者の服薬遵守を向上させる。慢性疾患の世界的増加と強力な研究開発投資により、治療薬セグメントは最も成熟し、広く採用されている。

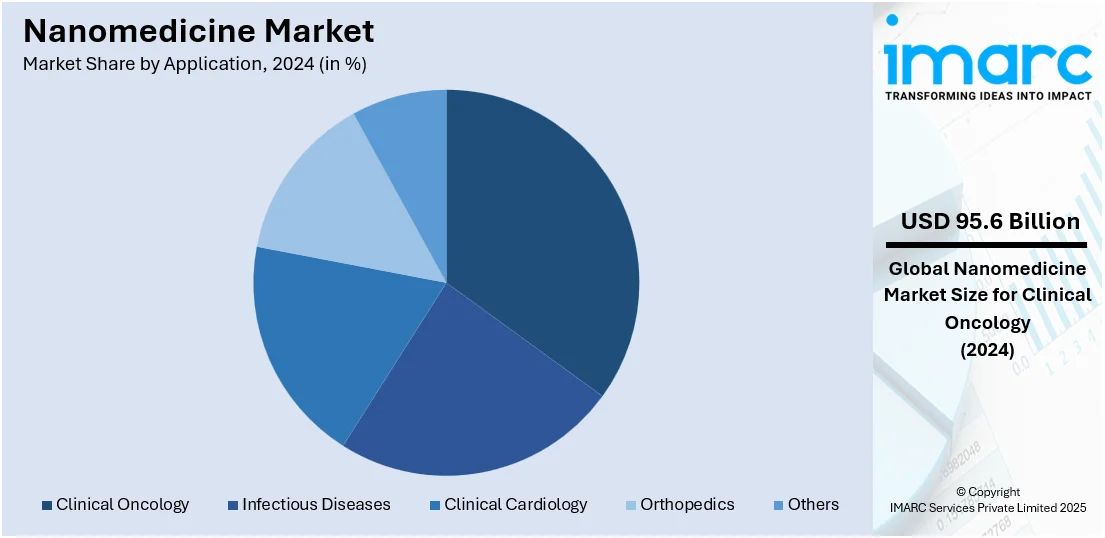

用途別では、臨床腫瘍学が2024年に市場シェアの32.5%を占め、最も大きな割合を占める。これは、より効果的で標的指向性のがん治療に対する高い需要による。ナノ医療は、化学療法剤を腫瘍細胞に直接送達し、健康な組織への曝露を最小限に抑えることで、副作用を大幅に軽減し、治療成績を向上させる。ナノキャリアは薬剤の溶解性とバイオアベイラビリティを改善し、腫瘍における薬剤耐性メカニズムを回避できる。世界的ながん負担の増加は、ナノテクノロジーに基づく治療法の広範な研究、開発、臨床導入を推進しており、強力な投資と規制当局の関心に支えられ、この分野は市場をリードし続けている。

地域別では、北米が2024年に市場シェアの49.9%を占め、最大の市場となっている。これは、高度な医療インフラ、強力な研究能力、ナノテクノロジーへの多大な投資、慢性疾患の高い有病率による。NIHなどの政府支援、主要な製薬・バイオテクノロジー企業の存在、FDAによる承認経路の整備も市場成長を後押しする。特に米国は北米市場の92.60%を占め、がんや神経疾患などの慢性疾患の増加が主な推進力である。連邦政府および民間からの研究開発投資、主要研究機関と学術提携、FDAの適応経路を含む規制の進展、再生医療への応用拡大、精密医療への需要増加が市場を強化している。

欧州市場は、公衆衛生投資の増加やHorizon Europeからの資金提供、ナノセンサーの採用拡大、個別化医療への移行、整った臨床試験環境、技術進歩、産学連携強化により成長している。一方、アジア太平洋市場は、医療費の増加と慢性疾患の負担増、中国・日本・韓国における政府支援のナノテクノロジープログラム、CRO/CMOの役割拡大、AIとナノテクノロジーの統合、医療ツーリズムの増加が主な推進力となっている。

ナノメディシン市場は、パンデミック後の着実な成長を背景に、世界的に拡大しています。

ラテンアメリカでは、バイオテクノロジーとナノサイエンスに焦点を当てた政府主導の取り組みや、官民連携の研究協力が市場を牽引しています。感染症の負担増大により、高精度な診断と薬物送達のためのナノ技術活用が進み、規制改革と競争力のある運営コストに支えられたブラジルやアルゼンチンでの臨床試験ネットワークの拡大も市場成長に貢献しています。特にブラジルは、約10,000件の臨床試験でラテンアメリカをリードし、メキシコ(約5,000件)、アルゼンチン(約4,000件)が続きます。

中東およびアフリカ地域では、サウジアラビアやUAEなどの国々における国家変革計画を通じた医療イノベーションへの公的投資が増加しています。がんや糖尿病といった非感染性疾患の負担増大が、標的治療や精密診断のためのナノメディシンの採用を促しています。GCC諸国では2020年に42,475件の新規がん症例と19,895人の死亡が報告されており、ナノメディシンの必要性が高まっています。また、国際的な研究機関との連携強化や、都市部の医療センターにおける個別化医療ソリューションへの関心の高まりも市場を後押ししています。

ナノメディシン市場は競争が激しく、ファイザー、ジョンソン・エンド・ジョンソン、アボット・ラボラトリーズ、メルクなどの大手製薬企業に加え、Nanoform、Nanobiotix、Selecta Biosciencesといった革新的なバイオテクノロジー新興企業、学術研究機関が混在しています。企業は技術力の拡大と市場リーチの拡大を目指し、提携、ライセンス契約、戦略的パートナーシップを積極的に活用しています。継続的なイノベーション、強力な研究開発パイプライン、特に腫瘍学や慢性疾患治療への注力が競争優位性を確立する上で重要であり、規制当局の承認と臨床試験の進捗が市場リーダーシップと商業的成功を左右します。

最近の動向として、2025年4月にはMarama Labsが脂質ナノ粒子(LNP)中の薬物ペイロードを15秒で高精度に定量できるCloudSpecを発売し、遺伝子治療やワクチン開発のボトルネック解消に貢献。2025年2月にはArdenaがCatalentの施設を買収し、北米での経口薬製造とバイオ分析サービスを強化しました。2024年11月にはFlashpoint TherapeuticsがKAIMRCと5,000万ドルの提携を結び、サウジアラビアに構造ナノメディシンの卓越センターを設立。同年11月にはEVŌQ Nanoが、感染制御と埋め込み型医療機器の性能向上に寄与する抗菌医療機器プラットフォームを拡張しました。2024年9月にはCytivaが、mRNAおよびsaRNAワクチンの迅速開発を可能にするRNA送達LNPキットを発表しています。

本レポートは、2019年から2033年までのナノメディシン市場の様々なセグメント(ナノ分子タイプ、製品、用途、地域)に関する包括的な定量分析を提供し、市場の推進要因、課題、機会、競争環境を詳細に解説しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のナノ医療市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 ナノ分子タイプ別市場内訳

6.1 ナノ粒子

6.1.1 市場トレンド

6.1.2 主要なタイプ

6.1.2.1 金属および金属酸化物ナノ粒子

6.1.2.2 リポソーム

6.1.2.3 ポリマーおよびポリマー薬物複合体

6.1.2.4 ハイドロゲルナノ粒子

6.1.2.5 デンドリマー

6.1.2.6 無機ナノ粒子

6.1.3 市場予測

6.2 ナノシェル

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ナノチューブ

6.3.1 市場トレンド

6.3.2 市場予測

6.4 ナノデバイス

6.4.1 市場トレンド

6.4.2 市場予測

7 製品別市場内訳

7.1 治療薬

7.1.1 市場トレンド

7.1.2 市場予測

7.2 再生医療

7.2.1 市場トレンド

7.2.2 市場予測

7.3 体外診断薬

7.3.1 市場トレンド

7.3.2 市場予測

7.4 生体内診断薬

7.4.1 市場トレンド

7.4.2 市場予測

7.5 ワクチン

7.5.1 市場トレンド

7.5.2 市場予測

8 用途別市場内訳

8.1 臨床腫瘍学

8.1.1 市場トレンド

8.1.2 市場予測

8.2 感染症

8.2.1 市場トレンド

8.2.2 市場予測

8.3 臨床循環器学

8.3.1 市場トレンド

8.3.2 市場予測

8.4 整形外科

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 アボット・ラボラトリーズ

14.3.1.1 企業概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 アローヘッド・ファーマシューティカルズ

14.3.2.1 企業概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 ゼネラル・エレクトリック・カンパニー

14.3.3.1 企業概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.4 ルミネックス・コーポレーション

14.3.4.1 企業概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 メルク

14.3.5.1 企業概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 ナノバイオティクス

14.3.6.1 企業概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.7 ノバルティスAG

14.3.7.1 企業概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 ファイザー

14.3.8.1 企業概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 サノフィSA

14.3.9.1 企業概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 スターファーマ・ホールディングス・リミテッド

14.3.10.1 企業概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

図表リスト

図1: 世界のナノ医療市場:主要な推進要因と課題

図2: 世界のナノ医療市場:販売額(10億米ドル)、2019-2024年

図3: 世界のナノ医療市場予測:販売額(10億米ドル)、2025-2033年

図4: 世界のナノ医療市場:ナノ分子タイプ別内訳(%)、2024年

図5: 世界のナノ医療市場:製品別内訳(%)、2024年

図6: 世界のナノ医療市場:用途別内訳(%)、2024年

図7: 世界のナノ医療市場:地域別内訳(%)、2024年

図8: 世界のナノ医療(ナノ粒子)市場:販売額(100万米ドル)、2019年および2024年

図9: 世界: ナノ医療(ナノ粒子)市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図10: 世界: ナノ医療(ナノシェル)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図11: 世界: ナノ医療(ナノシェル)市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図12: 世界: ナノ医療(ナノチューブ)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図13: 世界: ナノ医療(ナノチューブ)市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図14: 世界: ナノ医療(ナノデバイス)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図15: 世界: ナノ医療(ナノデバイス)市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図16: 世界: ナノ医療(治療薬)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図17: 世界: ナノ医療(治療薬)市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図18: 世界: ナノ医療(再生医療)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図19: 世界: ナノ医療(再生医療)市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図20: 世界: ナノ医療(体外診断薬)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図21: 世界: ナノ医療(体外診断薬)市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図22: 世界: ナノ医療(生体内診断薬)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図23: 世界: ナノ医療(生体内診断薬)市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図24: 世界: ナノ医療(ワクチン)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図25: 世界: ナノ医療(ワクチン)市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図26: 世界: ナノ医療(臨床腫瘍学)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図27: 世界: ナノ医療(臨床腫瘍学)市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図28: 世界: ナノ医療(感染症)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図29: 世界: ナノ医療(感染症)市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図30: 世界: ナノ医療(臨床循環器学)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図31: 世界: ナノ医療(臨床循環器学)市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図32: 世界: ナノ医療(整形外科)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図33: 世界: ナノ医療(整形外科)市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図34: 世界: ナノ医療(その他の用途)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図35: 世界: ナノ医療(その他の用途)市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図36: 北米: ナノ医療市場: 販売額(単位: 100万米ドル)、2019年および2024年

図37: 北米: ナノ医療市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図38: 米国: ナノ医療市場: 販売額(単位: 100万米ドル)、2019年および2024年

図39: 米国: ナノ医療市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図40: カナダ: ナノ医療市場: 販売額(単位: 100万米ドル)、2019年および2024年

図41: カナダ: ナノ医療市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図42: アジア太平洋: ナノ医療市場: 販売額(単位: 100万米ドル)、2019年および2024年

図43: アジア太平洋: ナノ医療市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図44: 中国: ナノ医療市場: 販売額(単位: 100万米ドル)、2019年および2024年

図45: 中国: ナノ医療市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図46: 日本: ナノ医療市場: 販売額(単位: 100万米ドル)、2019年および2024年

図47: 日本: ナノ医療市場予測: 販売額(単位: 100万米ドル)、2025-2033年

図48: インド: ナノ医療市場: 販売額(単位: 100万米ドル)、2019年および2024年

図49:インド:ナノ医療市場予測:売上高(百万米ドル)、2025年~2033年

図50:韓国:ナノ医療市場:売上高(百万米ドル)、2019年および2024年

図51:韓国:ナノ医療市場予測:売上高(百万米ドル)、2025年~2033年

図52:オーストラリア:ナノ医療市場:売上高(百万米ドル)、2019年および2024年

図53:オーストラリア:ナノ医療市場予測:売上高(百万米ドル)、2025年~2033年

図54:インドネシア:ナノ医療市場:売上高(百万米ドル)、2019年および2024年

図55:インドネシア:ナノ医療市場予測:売上高(百万米ドル)、2025年~2033年

図56:その他:ナノ医療市場:売上高(百万米ドル)、2019年および2024年

図57:その他:ナノ医療市場予測:売上高(百万米ドル)、2025年~2033年

図58:ヨーロッパ:ナノ医療市場:売上高(百万米ドル)、2019年および2024年

図59:ヨーロッパ:ナノ医療市場予測:売上高(百万米ドル)、2025年~2033年

図60:ドイツ:ナノ医療市場:売上高(百万米ドル)、2019年および2024年

図61:ドイツ:ナノ医療市場予測:売上高(百万米ドル)、2025年~2033年

図62:フランス:ナノ医療市場:売上高(百万米ドル)、2019年および2024年

図63:フランス:ナノ医療市場予測:売上高(百万米ドル)、2025年~2033年

図64:イギリス:ナノ医療市場:売上高(百万米ドル)、2019年および2024年

図65:イギリス:ナノ医療市場予測:売上高(百万米ドル)、2025年~2033年

図66:イタリア:ナノ医療市場:売上高(百万米ドル)、2019年および2024年

図67:イタリア:ナノ医療市場予測:売上高(百万米ドル)、2025年~2033年

図68:スペイン:ナノ医療市場:売上高(百万米ドル)、2019年および2024年

図69:スペイン:ナノ医療市場予測:売上高(百万米ドル)、2025年~2033年

図70:ロシア:ナノ医療市場:売上高(百万米ドル)、2019年および2024年

図71:ロシア:ナノ医療市場予測:売上高(百万米ドル)、2025年~2033年

図72:その他:ナノ医療市場:売上高(百万米ドル)、2019年および2024年

図73:その他:ナノ医療市場予測:売上高(百万米ドル)、2025年~2033年

図74:ラテンアメリカ:ナノ医療市場:売上高(百万米ドル)、2019年および2024年

図75:ラテンアメリカ:ナノ医療市場予測:売上高(百万米ドル)、2025年~2033年

図76:ブラジル:ナノ医療市場:売上高(百万米ドル)、2019年および2024年

図77:ブラジル:ナノ医療市場予測:売上高(百万米ドル)、2025年~2033年

図78:メキシコ:ナノ医療市場:売上高(百万米ドル)、2019年および2024年

図79:メキシコ:ナノ医療市場予測:売上高(百万米ドル)、2025年~2033年

図80:その他:ナノ医療市場:売上高(百万米ドル)、2019年および2024年

図81:その他:ナノ医療市場予測:売上高(百万米ドル)、2025年~2033年

図82:中東およびアフリカ:ナノ医療市場:売上高(百万米ドル)、2019年および2024年

図83:中東およびアフリカ:ナノ医療市場:国別内訳(%)、2024年

図84:中東およびアフリカ:ナノ医療市場予測:売上高(百万米ドル)、2025年~2033年

図85:世界:ナノ医療産業:SWOT分析

図86:世界:ナノ医療産業:バリューチェーン分析

図87:世界:ナノ医療産業:ポーターの5つの力分析

ナノメディシンは、ナノテクノロジーを医療に応用する学際的な分野でございます。具体的には、1から100ナノメートル(nm)の範囲の極めて微細な物質やデバイスを利用し、病気の診断、治療、予防の精度と効率を飛躍的に向上させることを目指しております。生体内の分子や細胞レベルで直接作用することで、従来の医療では困難であった課題の解決が期待されています。

ナノメディシンの種類は多岐にわたります。薬剤送達システムとしては、リポソーム、高分子ナノ粒子、デンドリマー、金や銀などの金属ナノ粒子が広く研究されており、薬物を特定の標的部位へ効率的に運ぶことが可能です。診断分野では、ナノセンサー、量子ドットを用いた高感度イメージング剤、造影剤などが開発されています。また、再生医療や組織工学の分野では、ナノファイバーやナノ構造を持つ足場材料が細胞の成長や組織の再生を促進するために利用されています。将来的には、極小のナノロボットやナノデバイスが、体内での精密な手術や修復に用いられる可能性もございます。

その用途と応用範囲は非常に広範です。がん治療においては、ナノ粒子が抗がん剤を腫瘍細胞に選択的に送達することで、副作用を軽減しつつ治療効果を高めることが期待されています。心血管疾患では、血管内のプラークの早期発見や、損傷部位への薬剤送達に応用されます。神経疾患においては、血液脳関門を通過して脳内に薬剤を届ける技術が研究されており、アルツハイマー病やパーキンソン病などの治療に新たな道を開く可能性がございます。感染症対策としては、抗菌性ナノ粒子やワクチン送達システムが開発され、診断分野では、疾患の超早期発見や高解像度イメージングに貢献しています。遺伝子治療における遺伝物質の効率的な送達も重要な応用の一つです。

関連する技術も多岐にわたります。ナノ粒子の精密な合成技術は基盤であり、その表面を機能化し、特定の細胞や組織を標的とするリガンドを結合させたり、生体適合性を高めるためのコーティングを施したりする技術が不可欠です。ナノ材料の特性評価には、透過型電子顕微鏡(TEM)、走査型電子顕微鏡(SEM)、原子間力顕微鏡(AFM)などが用いられ、生体内での追跡にはMRI、CT、PETなどのイメージング技術が活用されます。また、微細な流路を用いてナノ粒子の合成や分析を行うマイクロ流体技術、薬剤や生体分子をナノ粒子に結合させるバイオコンジュゲーション化学も重要です。近年では、人工知能(AI)や機械学習が、ナノ粒子の設計最適化や膨大な実験データの解析に応用され、研究開発を加速させております。