❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

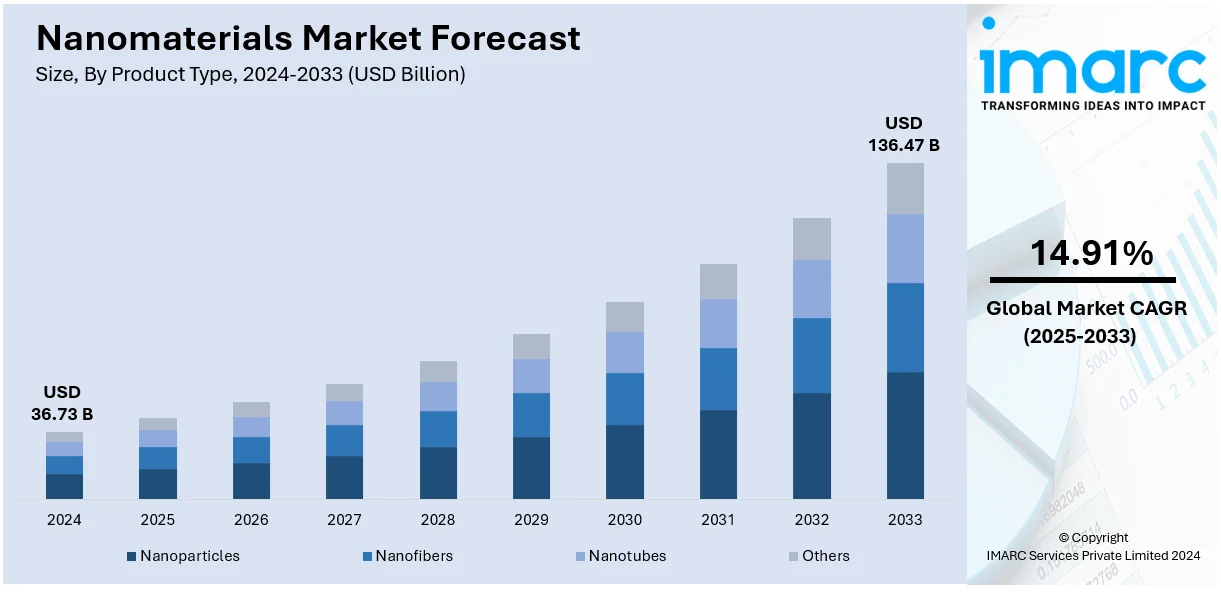

ナノマテリアル市場は、2024年の367.3億米ドルから2033年には1364.7億米ドルへ、2025年から2033年にかけて年平均成長率14.91%で急成長すると予測されています。2024年には北米が市場の32.7%以上を占め、主導的な地位にあります。

この成長は、ナノテクノロジーの進歩と、エレクトロニクス、ヘルスケア、エネルギー産業からの需要増加が主な要因です。ナノマテリアルは、高強度、軽量性、優れた電気・熱伝導性といった独自の特性により、バッテリー、半導体、ドラッグデリバリーシステムなどに不可欠です。持続可能なソリューションへの注力も、再生可能エネルギーや水浄化システムでの利用を促進しています。例えば、2024年4月にはSiATとZeon Corporationが、リチウムイオンバッテリー効率を高める単層カーボンナノチューブ(SWCNT)導電性ペーストを発表し、エネルギー密度向上と充電時間短縮を実現しました。政府のナノテクノロジー研究への資金提供や、自動車・航空宇宙分野での採用拡大も市場を牽引しています。

米国市場は、研究開発への投資と、ヘルスケア(ドラッグデリバリー、診断)およびエレクトロニクス(半導体、センサー)分野での高い需要が成長を後押ししています。コネチカット大学などが開発したDNA着想のヤヌス塩基ナノマテリアル(JBNs)は、関節炎やがん治療への応用が期待されています。自動車・航空宇宙分野では、軽量で耐久性のある材料へのニーズから採用が進み、再生可能エネルギー分野でもエネルギー貯蔵や太陽電池、環境修復ソリューションでの利用が拡大しています。

主要な市場トレンドは以下の通りです。

1. **技術的進歩とイノベーション**: 強度、導電性、反応性が向上した新素材への需要が高まり、フレキシブルエレクトロニクス、ドラッグデリバリー、省エネ機器、航空宇宙(NASAによるCNT複合材での航空機軽量化など)といった幅広い分野で応用が拡大しています。

2. **ヘルスケアおよびバイオテクノロジーからの需要増加**: ナノマテリアルは、ドラッグデリバリー、診断イメージング、バイオセンサーにおいて不可欠であり、分子レベルでの相互作用により標的治療や高精度診断を実現し、ヘルスケア産業の成長に大きく貢献しています。

3. **持続可能性と環境的利益**: エネルギー貯蔵、環境修復、水浄化分野でその効率性と環境上の利点から広く採用されています。各国政府もこれらのイノベーションに資金を提供し、持続可能な社会の実現を支援しています。

市場は製品タイプ、構造タイプ、最終用途産業で分類されます。製品タイプ別では、ヘルスケア、エレクトロニクス、エネルギーなど幅広い産業での応用により、ナノ粒子が市場を支配しています。ナノ粒子は、高い表面積、反応性、調整可能な特性を持ち、ドラッグデリバリー、診断、半導体、センサー、太陽電池、バッテリーなどに革新をもたらしています。構造タイプ別では、ドラッグデリバリー、医療画像診断、エネルギー分野での利用が広がる非ポリマー有機ナノマテリアルが優位に立っています。

ナノ材料は、その調整可能な機能性と高い表面積により、現代社会の多様な分野で不可欠な存在となっています。特に、フラーレンやグラフェンといった炭素系ナノ材料は、優れた熱伝導性と電気特性を持ち、電子機器、触媒、バイオセンシング技術に応用されています。一方、高分子ナノ材料は、生体適合性、柔軟性、機能性を特徴とし、ドラッグデリバリーシステムにおける治療薬の制御放出や標的送達を可能にするなど、ヘルスケア分野で広く利用されています。また、食品包装、コーティング、水処理といった分野でも、その抗菌性やバリア特性から活用が進んでいます。ナノゲル、デンドリマー、ミセルなどの高分子ナノ材料は、ナノ医療や環境持続可能性における革新の基盤を提供し、環境に優しい材料への関心の高まりと高分子科学の進歩が、産業界全体での需要を牽引しています。

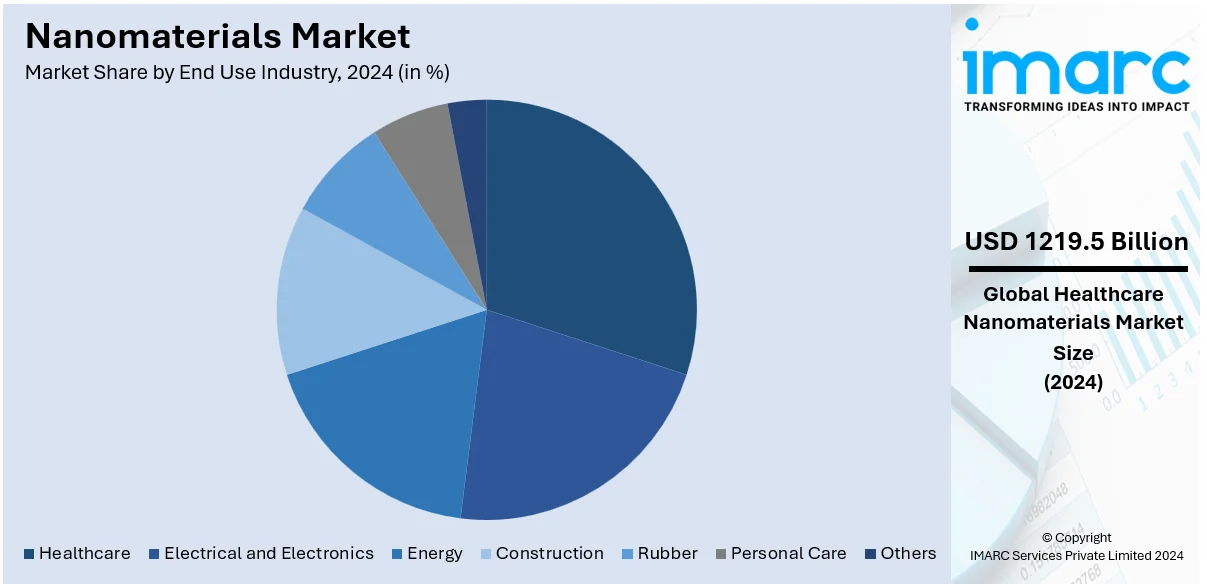

エンドユース産業別に見ると、ヘルスケア分野が2024年にナノ材料市場の約33.2%を占め、最大のシェアを誇っています。これは、診断、ドラッグデリバリー、医療画像診断におけるナノ材料の革新的な応用によるものです。ナノ材料の持つ高い表面積、生体適合性、強化された反応性といった独自の特性は、精密医療や標的治療を可能にし、化学療法の効果を高める高度な薬剤キャリアや、非侵襲的な画像診断技術の開発に貢献しています。ナノ構造バイオセンサーのようなイノベーションは、リアルタイムで正確な診断を提供し、医療診断を大きく変革しています。世界的に高度な治療ソリューションへの注目が高まる中、慢性疾患の有病率の増加とナノ医療研究への投資拡大が、ナノ材料の需要を強力に推進しており、現代の医療技術形成において極めて重要な役割を担っています。

地域別分析では、北米が2024年に32.7%超の市場シェアを占め、世界市場をリードしています。これは、政府の強力な資金援助とイニシアチブに支えられたナノテクノロジー研究開発への堅調な投資が主な要因です。同地域の確立されたヘルスケア、エレクトロニクス、自動車産業が、ドラッグデリバリー、医療機器、半導体、軽量材料といった幅広い用途でナノ材料への大きな需要を生み出しています。高度な製造能力と主要市場プレーヤーの集中がイノベーションと商業化を促進し、太陽光パネルやエネルギー貯蔵システムを含む再生可能エネルギー技術の採用拡大も市場の継続的な成長に寄与しています。特に米国は、国家ナノテクノロジーイニシアチブ(NNI)を通じた380億ドル以上の投資と2万人以上の研究者の関与により、北米市場の87.80%を占め、ナノ材料イノベーションの世界的な最前線に位置しています。NNIは政府、産業界、学術界の連携を促進し、ナノ材料ベース技術の商業化を加速させています。

欧州のナノ材料市場も、化粧品、パーソナルケア、ヘルスケア分野の進歩に牽引され、急速に拡大しています。ドイツ、フランス、英国などの国々は、スキンケア、ヘアケア、化粧品における高性能製剤にナノテクノロジーを組み込むことで市場を牽引しています。ナノ粒子やナノエマルションは、ビタミンや抗酸化物質などの有効成分の送達と安定性を向上させるために広く使用されています。持続可能性とイノベーションへの強い焦点は、再生可能エネルギー技術や環境応用におけるナノ材料の採用を支援し、EUのHorizon Europeなどの資金提供イニシアチブがナノテクノロジーの進歩をさらに加速させ、欧州の世界市場における地位を強化しています。

アジア太平洋地域のナノ材料市場は、主要国におけるヘルスケア分野の成長により、高いペースで成長すると予測されています。中国は、国内の医療機器イノベーションを支援する政府政策の恩恵を受け、世界第2位のヘルスケア市場としての地位を確立しており、2030年までに世界の医療機器産業の収益の25%を占めると見込まれています。インドのヘルスケア市場は、健康意識の向上、保険の利用可能性、人口増加により、将来的に3720億ドルに達すると予測されています。また、日本の2050年までに40%に達すると予測される高齢化、慢性疾患の増加、国民皆保険制度も、革新的なヘルスケアソリューションへの需要を高め、アジア太平洋地域における医療機器およびヘルスケア用途でのナノ材料の需要を促進しています。

ラテンアメリカ、特にブラジルでは、ナノテクノロジー関連の研究への注力が高まるにつれて、ナノ材料とナノテクノロジーへの認識が向上しています。ブラジルは、ナノ構造材料、界面、分子ナノテクノロジー用デバイスの開発のために17の機関が協力するRENAMI(Rede de Nanotecnologia Molecular e de Interfaces)のようなネットワークを確立し、ナノテクノロジーの進歩に積極的に取り組んでいます。

ナノ材料市場は、ヘルスケア、エネルギー、エレクトロニクス産業での需要拡大、技術革新、研究開発の進展により、世界的に成長を続けています。

特に、ブラジル市場では、ナノテクノロジー分野における主要国としての研究開発基盤の強化が、高性能ナノ材料への需要を押し上げ、ラテンアメリカ全体のナノ材料市場の拡大に寄与しています。

中東およびアフリカ市場も顕著な成長を見せています。サウジアラビアは「ビジョン2030」の下、ヘルスケアインフラに650億ドル以上を投資し、医療サービスの民営化を推進しています。これにより、医療費総額に占める民間部門の割合を2030年までに40%から65%に引き上げることを目指しており、290の病院と2,300のプライマリヘルスケアセンターの民営化は、ナノ材料ベースの医療機器、診断技術、治療法といった先進医療技術への大きな需要を生み出すでしょう。アラブ首長国連邦(UAE)も毎年数十億ドルをインフラ開発に投じており、GCC諸国の建設市場においてサウジアラビアに次ぐ第2位のシェア(29%)を占めています。これらの大規模な投資は、高性能コーティング、コンクリート、断熱材などの建設分野におけるナノ材料の需要を強力に牽引し、地域全体のヘルスケアおよび建設セクターの成長と相まって、ナノ材料市場の主要な成長ドライバーとなっています。

ナノ材料市場は競争が激しく、主要企業はヘルスケア、エレクトロニクス、自動車、エネルギーなど多様な用途向けに先進製品を開発するため、イノベーションに注力しています。企業は市場プレゼンスの拡大と研究開発能力の強化を目指し、戦略的パートナーシップ、合併・買収を積極的に活用しています。また、持続可能で環境に優しいソリューションへの需要の高まりから、生分解性およびグリーンナノ材料への投資も活発です。地域プレーヤーは、現地生産とコスト優位性を活用して新興市場で競争力を高めています。原子層堆積やナノ粒子合成といった製造技術の進歩も、コスト効率と製品性能の向上に貢献しています。例えば、2024年1月には、Birla Carbon傘下のNanocylが東京で開催されたNanoTech 2024で、エネルギー貯蔵と持続可能性に焦点を当て、業界の要求に応えナノテクノロジーの進歩を推進する革新的な多層カーボンナノチューブソリューションを発表しました。量子コンピューティングや再生可能エネルギーなどの最先端技術におけるナノ材料の採用拡大は、業界リーダー間の競争をさらに激化させています。主要企業には、ACS Material LLC、American Elements、Arkema S.A.、BASF SE、Cabot Corporation、Daikin Industries Ltd.、Jiangsu Cnano Technology Co. Ltd.、LG Chem Ltd.、Nanocyl SA、Nanophase Technologies Corporation、Showa Denko K. K.、Strem Chemicals Inc.などが挙げられます。

最近の動向としては、2024年2月にジョンズ・ホプキンス大学と応用物理学研究所が網膜色素変性症治療のための脳の視覚野を標的とする新規生体適合性ナノ複合材料を開発しました。2023年12月には、UCLAのカリフォルニア・ナノシステムズ研究所が、建設、輸送、家電、工具、エレクトロニクスなど多くの産業で不可欠な中・高エントロピー合金に利用されるニッケル、パラジウム、プラチナなど6種の中エントロピー合金ナノ粒子を開発しました。2023年9月には、世界最大の電池材料メーカーの一つであるBASFが、Nanotech Energyとの協力により、リサイクル金属を用いた電池を供給することで、北米市場向けリチウムイオン電池のCO2排出量を大幅に削減し、持続可能なクローズドループサプライチェーンを確立しました。2023年4月には、Advanced Material Developmentが2Dナノ材料製造に用いられる液相剥離プロセスで米国特許を取得し、特に数層グラフェンやグラフェンナノプレートレットなどのグラフェンベース材料の製造に貢献しています。

本レポートは、2019年から2033年までのナノ材料市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。また、世界のナノ材料市場における推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および最も急速に成長している国別市場を特定します。さらに、ポーターの5フォース分析を通じて、新規参入者、競争上の対立、サプライヤーの力、買い手の力、代替品の脅威の影響を評価し、ナノ材料産業内の競争レベルとその魅力を分析することで、ステークホルダーが競争環境を理解し、市場における主要プレーヤーの現在の位置を把握するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のナノ材料市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 ナノ粒子

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ナノファイバー

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ナノチューブ

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 構造タイプ別市場内訳

7.1 非高分子有機ナノ材料

7.1.1 市場トレンド

7.1.2 市場予測

7.2 高分子ナノ材料

7.2.1 市場トレンド

7.2.2 市場予測

8 最終用途産業別市場内訳

8.1 ヘルスケア

8.1.1 市場トレンド

8.1.2 市場予測

8.2 電気・電子

8.2.1 市場トレンド

8.2.2 市場予測

8.3 エネルギー

8.3.1 市場トレンド

8.3.2 市場予測

8.4 建設

8.4.1 市場トレンド

8.4.2 市場予測

8.5 ゴム

8.5.1 市場トレンド

8.5.2 市場予測

8.6 パーソナルケア

8.6.1 市場トレンド

8.6.2 市場予測

8.7 その他

8.7.1 市場トレンド

8.7.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 ACS Material LLC

14.3.1.1 企業概要

14.3.1.2 製品ポートフォリオ

14.3.2 American Elements

14.3.2.1 企業概要

14.3.2.2 製品ポートフォリオ

14.3.3 Arkema S.A.

14.3.3.1 企業概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 BASF SE

14.3.4.1 企業概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 Cabot Corporation

14.3.5.1 企業概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 Daikin Industries Ltd.

14.3.6.1 企業概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 Jiangsu Cnano Technology Co. Ltd.

14.3.7.1 企業概要

14.3.7.2 製品ポートフォリオ

14.3.8 LG Chem Ltd.

14.3.8.1 企業概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 Nanocyl SA

14.3.9.1 企業概要

14.3.9.2 製品ポートフォリオ

14.3.10 Nanophase Technologies Corporation

14.3.10.1 企業概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 Showa Denko K. K.

14.3.11.1 企業概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 Strem Chemicals Inc. (Ascensus Specialties LLC)

14.3.12.1 企業概要

14.3.12.2 製品ポートフォリオ

図表リスト

Figure 1: 世界のナノ材料市場:主要な推進要因と課題

Figure 2: 世界のナノ材料市場:販売額(10億米ドル)、2019-2024年

Figure 3: 世界のナノ材料市場予測:販売額(10億米ドル)、2025-2033年

Figure 4: 世界のナノ材料市場:製品タイプ別内訳(%)、2024年

Figure 5: 世界のナノ材料市場:構造タイプ別内訳(%)、2024年

Figure 6: 世界のナノ材料市場:最終用途産業別内訳(%)、2024年

Figure 7: 世界のナノ材料市場:地域別内訳(%)、2024年

Figure 8: 世界のナノ材料(ナノ粒子)市場:販売額(100万米ドル)、2019年および2024年

Figure 9: 世界のナノ材料(ナノ粒子)市場予測:販売額(100万米ドル)、2025-2033年

Figure 10: 世界のナノ材料(ナノファイバー)市場:販売額(100万米ドル)、2019年および2024年

Figure 11: 世界のナノ材料(ナノファイバー)市場予測:販売額(100万米ドル)、2025-2033年

図12:世界:ナノ材料(ナノチューブ)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:ナノ材料(ナノチューブ)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界:ナノ材料(その他の製品タイプ)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:ナノ材料(その他の製品タイプ)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界:ナノ材料(非ポリマー有機ナノ材料)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:ナノ材料(非ポリマー有機ナノ材料)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:ナノ材料(ポリマーナノ材料)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:ナノ材料(ポリマーナノ材料)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:ナノ材料(ヘルスケア)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:ナノ材料(ヘルスケア)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:ナノ材料(電気・電子)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:ナノ材料(電気・電子)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界:ナノ材料(エネルギー)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:ナノ材料(エネルギー)市場予測:販売額(百万米ドル)、2025年~2033年

図26:世界:ナノ材料(建設)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:ナノ材料(建設)市場予測:販売額(百万米ドル)、2025年~2033年

図28:世界:ナノ材料(ゴム)市場:販売額(百万米ドル)、2019年および2024年

図29:世界:ナノ材料(ゴム)市場予測:販売額(百万米ドル)、2025年~2033年

図30:世界:ナノ材料(パーソナルケア)市場:販売額(百万米ドル)、2019年および2024年

図31:世界:ナノ材料(パーソナルケア)市場予測:販売額(百万米ドル)、2025年~2033年

図32:世界:ナノ材料(その他の最終用途産業)市場:販売額(百万米ドル)、2019年および2024年

図33:世界:ナノ材料(その他の最終用途産業)市場予測:販売額(百万米ドル)、2025年~2033年

図34:北米:ナノ材料市場:販売額(百万米ドル)、2019年および2024年

図35:北米:ナノ材料市場予測:販売額(百万米ドル)、2025年~2033年

図36:米国:ナノ材料市場:販売額(百万米ドル)、2019年および2024年

図37:米国:ナノ材料市場予測:販売額(百万米ドル)、2025年~2033年

図38:カナダ:ナノ材料市場:販売額(百万米ドル)、2019年および2024年

図39:カナダ:ナノ材料市場予測:販売額(百万米ドル)、2025年~2033年

図40:アジア太平洋:ナノ材料市場:販売額(百万米ドル)、2019年および2024年

図41:アジア太平洋:ナノ材料市場予測:販売額(百万米ドル)、2025年~2033年

図42:中国:ナノ材料市場:販売額(百万米ドル)、2019年および2024年

図43:中国:ナノ材料市場予測:販売額(百万米ドル)、2025年~2033年

図44:日本:ナノ材料市場:販売額(百万米ドル)、2019年および2024年

図45:日本:ナノ材料市場予測:販売額(百万米ドル)、2025年~2033年

図46:インド:ナノ材料市場:販売額(百万米ドル)、2019年および2024年

図47:インド:ナノ材料市場予測:販売額(百万米ドル)、2025年~2033年

図48:韓国:ナノ材料市場:販売額(百万米ドル)、2019年および2024年

図49:韓国:ナノ材料市場予測:販売額(百万米ドル)、2025年~2033年

図50:オーストラリア:ナノ材料市場:販売額(百万米ドル)、2019年および2024年

図51:オーストラリア:ナノ材料市場予測:販売額(百万米ドル)、2025年~2033年

図52:インドネシア:ナノ材料市場:販売額(百万米ドル)、2019年および2024年

図53:インドネシア:ナノ材料市場予測:販売額(百万米ドル)、2025年~2033年

図54:その他:ナノ材料市場:販売額(百万米ドル)、2019年および2024年

図55:その他:ナノ材料市場予測:販売額(百万米ドル)、2025年~2033年

図56:欧州:ナノ材料市場:販売額(百万米ドル)、2019年および2024年

図57:欧州:ナノ材料市場予測:販売額(百万米ドル)、2025年~2033年

図58:ドイツ:ナノ材料市場:販売額(百万米ドル)、2019年および2024年

図59:ドイツ:ナノ材料市場予測:販売額(百万米ドル)、2025年~2033年

図60:フランス:ナノ材料市場:販売額(百万米ドル)、2019年および2024年

図61:フランス:ナノ材料市場予測:販売額(百万米ドル)、2025年~2033年

図62:英国:ナノ材料市場:販売額(百万米ドル)、2019年および2024年

図63:英国:ナノ材料市場予測:販売額(百万米ドル)、2025年~2033年

図64:イタリア:ナノ材料市場:販売額(百万米ドル)、2019年および2024年

図65:イタリア:ナノ材料市場予測:販売額(百万米ドル)、2025年~2033年

図66:スペイン:ナノ材料市場:販売額(百万米ドル)、2019年および2024年

図67:スペイン:ナノ材料市場予測:販売額(百万米ドル)、2025年~2033年

図68:ロシア:ナノ材料市場:販売額(百万米ドル)、2019年および2024年

図69:ロシア:ナノ材料市場予測:販売額(百万米ドル)、2025年~2033年

図70:その他:ナノ材料市場:販売額(百万米ドル)、2019年および2024年

図71:その他:ナノ材料市場予測:販売額(百万米ドル)、2025年~2033年

図72:中南米:ナノ材料市場:販売額(百万米ドル)、2019年および2024年

図73:中南米:ナノ材料市場予測:販売額(百万米ドル)、2025年~2033年

図74:ブラジル:ナノ材料市場:販売額(百万米ドル)、2019年および2024年

図75:ブラジル:ナノ材料市場予測:販売額(百万米ドル)、2025年~2033年

図76:メキシコ:ナノ材料市場:販売額(百万米ドル)、2019年および2024年

図77:メキシコ:ナノ材料市場予測:販売額(百万米ドル)、2025年~2033年

図78:その他:ナノ材料市場:販売額(百万米ドル)、2019年および2024年

図79:その他:ナノ材料市場予測:販売額(百万米ドル)、2025年~2033年

図80:中東およびアフリカ:ナノ材料市場:販売額(百万米ドル)、2019年および2024年

図81:中東およびアフリカ:ナノ材料市場:国別内訳(%)、2024年

図82:中東およびアフリカ:ナノ材料市場予測:販売額(百万米ドル)、2025年~2033年

図83:グローバル:ナノ材料産業:SWOT分析

図84:グローバル:ナノ材料産業:バリューチェーン分析

図85:グローバル:ナノ材料産業:ポーターのファイブフォース分析

ナノ材料とは、物質の少なくとも一辺が1から100ナノメートル(nm)の範囲にある微細な構造を持つ材料の総称でございます。このナノスケールでは、物質がバルク(巨視的)な状態とは異なる、特異な物理的、化学的、生物学的特性を示すことが特徴です。例えば、量子サイズ効果や表面積の増大などが挙げられます。これらの特性は、材料のサイズや形状に強く依存するため、従来の材料では実現できなかった新たな機能や性能を引き出すことが可能となります。

ナノ材料はその形態や組成によって多岐にわたります。主な種類としては、まず「ナノ粒子」がございます。これは、三次元全てがナノスケールの粒子で、金属ナノ粒子(金、銀など)、半導体ナノ粒子(量子ドット)、酸化物ナノ粒子(TiO2、ZnOなど)が含まれます。次に「ナノチューブ」や「ナノワイヤー」といった一次元ナノ材料があり、カーボンナノチューブ(CNT)や半導体ナノワイヤーが代表的です。さらに「ナノシート」や「薄膜」のような二次元ナノ材料も重要で、グラフェンや二硫化モリブデンなどがこれに該当します。その他、ナノ構造を持つ複合材料や多孔質材料なども広く研究されております。

ナノ材料は、そのユニークな特性から非常に幅広い分野で応用されております。医療分野では、薬物送達システム(DDS)や診断薬、再生医療の足場材料として期待されています。エレクトロニクス分野では、高性能な半導体デバイス、ディスプレイ材料、センサー、バッテリー材料などに利用が進んでおります。エネルギー分野では、太陽電池の効率向上、燃料電池の触媒、水素貯蔵材料として研究されています。環境分野では、水処理フィルター、空気清浄、触媒による汚染物質分解などに貢献しています。また、化粧品の日焼け止め、塗料の耐久性向上、軽量高強度な構造材料など、日常生活にも浸透しつつございます。

ナノ材料の研究開発を支える技術も多岐にわたります。ナノ材料の「作製技術」としては、トップダウン法(リソグラフィ、機械的粉砕など)とボトムアップ法(化学合成、自己組織化など)がございます。特に、精密な構造制御が可能な化学合成法や、原子層堆積(ALD)などの薄膜形成技術が重要です。また、作製されたナノ材料の「評価・分析技術」も不可欠で、走査型電子顕微鏡(SEM)、透過型電子顕微鏡(TEM)、原子間力顕微鏡(AFM)といった高分解能顕微鏡や、X線回折(XRD)、分光分析(FTIR、ラマン分光など)が用いられます。さらに、ナノ材料の特性を予測し、設計するための「計算科学」や「シミュレーション技術」も重要な役割を担っております。安全性評価技術も欠かせません。