❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

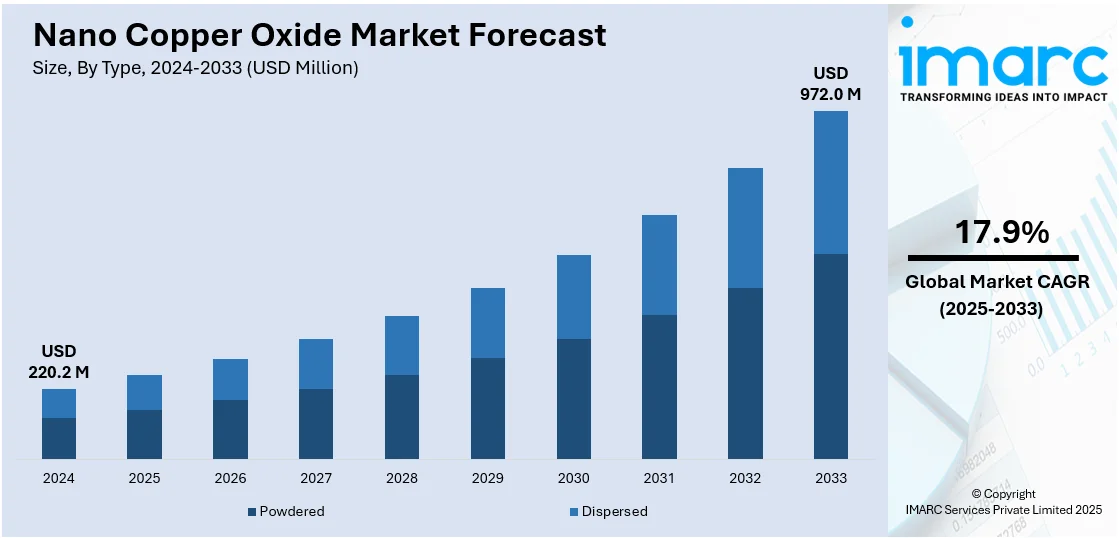

世界のナノ酸化銅市場は、2024年に2億200万ドルと評価され、2033年には9億720万ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)17.9%で拡大する見込みです。2024年現在、北米が市場の35%を占め、優位な地位を確立しています。

ナノ酸化銅は、その優れた導電性、抗菌性、触媒特性により、電子機器、エネルギー貯蔵、ヘルスケア、触媒、環境修復、農業など、幅広い分野で需要が高まっています。特に電子機器分野では、半導体製造、センサー、省エネデバイスにおいて、その高い導電性と触媒特性が注目されています。5G技術、印刷電子機器、フレキシブルデバイスといった次世代技術の開発においても重要な役割を果たすと期待されており、タッチスクリーンや太陽電池の透明導電膜への応用も拡大しています。スマートフォンやスマートテレビなどのコンシューマーエレクトロニクスの普及が、この分野でのナノ酸化銅の需要を大きく牽引しています。

再生可能エネルギー分野では、バッテリーやスーパーキャパシタを含むエネルギー貯蔵システムでの利用が増加しており、持続可能性と効率性への注力が高まる中で、その用途はさらに拡大すると見込まれます。

ヘルスケア分野では、ナノ酸化銅の抗菌作用が、医療用布地、創傷被覆材、表面コーティングに活用され、院内感染の予防や治癒促進に貢献しています。また、がんや呼吸器疾患、糖尿病治療における標的型ドラッグデリバリーシステムへの応用も進んでおり、慢性疾患の世界的増加がこの需要を後押ししています。

市場拡大の重要な推進力となっているのが技術革新です。粒子サイズ、形態、分散の精密な制御といった生産プロセスの改善が進められており、材料特性と信頼性の向上が図られています。さらに、ノニ植物からの抽出やE-wasteからの生成といった、環境に配慮した持続可能な生産方法の開発も進んでおり、ナノ酸化銅の供給拡大と多様な産業用途での利用促進に寄与しています。

米国では、電子機器、ヘルスケア、新エネルギー産業の発展が市場を急速に成長させており、政府による再生可能エネルギーと環境持続可能性への取り組みが、バッテリーや太陽光発電技術におけるナノ酸化銅の需要をさらに促進しています。

市場は主に粉末型と分散型に分類され、粉末型は高い表面積、反応性、導電性から、半導体、太陽電池、印刷電子機器の製造における複合材料、コーティング、インクへの統合に広く利用され、その多用途性から大きな牽引力を得ています。分散型も様々な溶媒やマトリックスへの容易な統合が可能であるため、急速な市場成長を遂げています。

ナノ酸化銅は、自動車用コーティング、抗菌剤、センサーなど多岐にわたる用途で利用され、その優れた分散性により複合材料や液体中での安定性と性能を向上させます。環境に優しく高性能な材料への需要増が、自動車やヘルスケア産業での採用を促進し、機能性コーティングや水処理分野での市場拡大を加速させています。

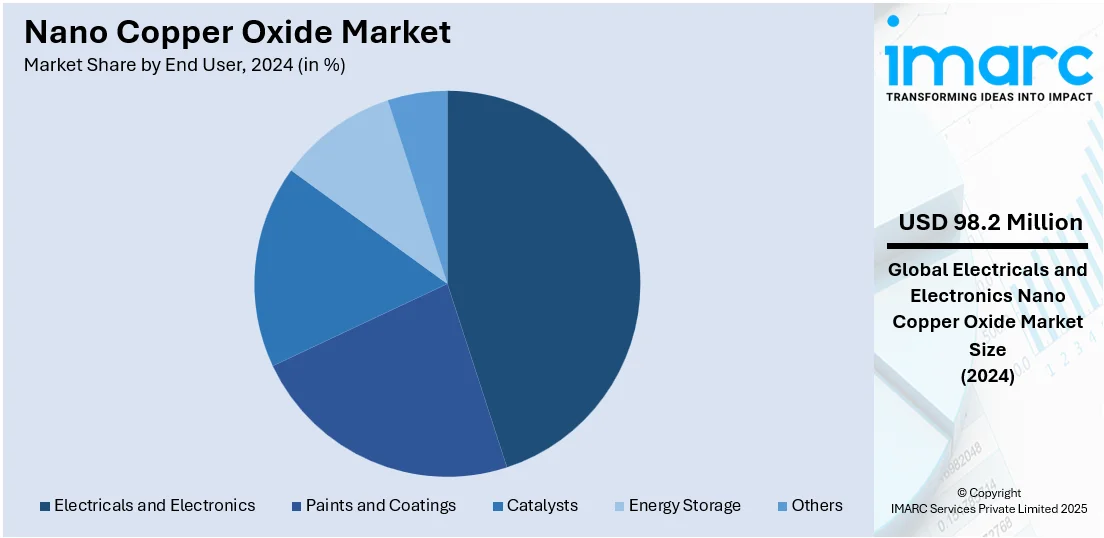

エンドユーザー別では、2024年に電気・電子分野が市場の44.6%を占め、半導体、回路基板、センサーにおける先進材料需要が牽引しました。ナノ酸化銅の独自の導電性と触媒特性は、電子機器の効率と性能向上に不可欠であり、5G技術や家電製品の革新に伴い需要が拡大しています。デバイスの長寿命化、省エネ、小型化への貢献が採用を促進し、世界のインテリジェント電子デバイス市場は2023年の122億ドルから2032年には248億ドルへ成長すると予測されています(CAGR 8%)。

地域別では、2024年に北米が市場の35%を占め、電子機器、エネルギー、ヘルスケア産業における強力な技術インフラと先進材料への高い需要が背景にあります。再生可能エネルギーや半導体技術への注力が、エネルギー貯蔵、触媒、電子デバイスでのナノ酸化銅利用を加速。米国は研究開発投資で先行し、ドラッグデリバリー、診断画像、生体医療センサーなどのヘルスケア応用や感染症増加も地域成長に寄与しています。

米国市場は、ヘルスケア、繊維、包装における抗菌コーティング需要、リチウムイオン電池などの先進エネルギー貯蔵技術への統合、ナノテクノロジーR&Dへの政府支援が主な牽引力です。プリンテッドエレクトロニクスやフレキシブルデバイスの拡大に伴い、導電性ナノ材料としての需要が高まり、環境修復や化学プロセスにおける触媒利用、太陽光発電システムの効率向上、潤滑剤やポリマーの熱安定性・耐摩耗性向上にも貢献しています。

欧州市場は、EUの循環経済と気候目標に沿った持続可能でリサイクル可能な材料への注力により成長。ナノ酸化銅は環境に優しい産業配合に不可欠で、ナノ技術を活用した殺菌剤や作物保護技術、自動車・航空宇宙分野での高性能ナノ材料利用が市場を拡大しています。厳しい排出ガス・廃棄物規制は触媒コンバーターや環境修復技術での使用を増加させ、抗菌性・UV耐性コーティング、積層造形・3Dプリンティングでの応用も市場発展に寄与しています。

アジア太平洋市場は、急速な工業化と家電製品における先進熱界面材料への需要増により堅調に成長。中国、韓国、台湾での半導体製造投資が導電性インクや相互接続でのナノ酸化銅利用を加速させ、中国の半導体基金も需要を押し上げています。大規模インフラプロジェクトでの保護コーティング、費用対効果の高い合成方法の研究、スマート農業でのナノ配合肥料、水質浄化への政府注力も市場成長を後押ししています。

ナノ酸化銅市場は、環境修復、特に高密度で資源が限られた地域において大きな機会を創出しています。

ラテンアメリカ市場は、食品包装や公衆衛生分野での抗菌添加剤需要の増加、農業における作物保護や栄養供給システムでのナノ材料利用拡大により成長しています。ブラジルやメキシコを中心とした電子機器製造部門では、導電性部品へのナノ酸化銅の採用が進み、2024年には電子産業が29%成長し、総売上高は1億1770万台に達しました。また、低コストで環境に優しい合成法の開発に焦点を当てた学術研究協力もイノベーションを加速させ、地域の持続可能で効率的な製造プロセスに貢献しています。

中東・アフリカ市場は、水処理や公衆衛生インフラにおける抗菌材料需要の増加により勢いを増しています。アフリカ水施設が都市衛生イニシアチブに1200万ユーロを拠出したことは、この地域が水管理と衛生プロジェクトに注力していることを示し、ナノ酸化銅に大きな機会をもたらしています。強化石油回収技術への応用も模索されており、地域のエネルギー部門を支援。さらに、建設分野での高温コーティングや耐腐食性表面といった先進材料の利用拡大も、インフラプロジェクトにおけるナノ酸化銅の需要を押し上げています。政府の科学技術開発イニシアチブも、現地の研究開発努力を支援し、ナノ酸化銅ソリューションの産業導入を促進しています。ナノテクノロジーへの投資増加が、この材料の様々な分野への統合を加速させ、市場拡大を牽引しています。

競争環境では、ナノ酸化銅の製造、応用技術、統合戦略における継続的な進歩が市場成長を推進しています。企業は、電子機器、エネルギー貯蔵、触媒用途における材料特性、拡張性、効率の向上に注力。再生可能エネルギー、ヘルスケア、環境保護といった分野で高性能かつ多用途なソリューションを提供することで競争しています。戦略的提携、グローバル展開、継続的な製品革新が採用を加速させており、エネルギー効率、電子機器、持続可能な技術のための先進材料ソリューションへの産業界や組織の優先順位が高まるにつれて、ナノ酸化銅の需要は増加すると予測されています。主要企業には、American Elements、Hongwu International Group Ltd、Inframat Corporationなどが挙げられます。

最新の動向として、2025年5月にはGrid AfricaとTCL Solarがザンビアとジンバブエで100MWの分散型太陽光発電システムを展開する提携を発表しました。TCL Solarは、ナノ酸化銅が通常使用される太陽光モジュールを、高温・高照射環境向けに先進的なTOPCon技術で最適化しています。2025年3月には、Waaree Energiesがインド最大の太陽電池工場(容量5.4GW)を立ち上げ、ナノ酸化銅が太陽電池の効率と性能向上に、バリア層、活性層、正孔輸送材料(HTM)として利用されています。2024年12月には、東京の研究者が、極低濃度の水素(5ppb)を数秒で検出できるナノパターン酸化銅ナノワイヤーセンサーを開発し、クリーンエネルギーシステムの水素安全性を向上させました。

本レポートは、2019年から2033年までのナノ酸化銅市場に関する包括的な定量分析を提供し、市場の推進要因、課題、機会、地域別・国別の市場評価、ポーターの5フォース分析、競争環境の詳細なプロファイルが含まれます。分析の基準年は2024年、予測期間は2025年から2033年です。粉末、分散型などのタイプ、電気・電子、塗料・コーティング、触媒、エネルギー貯蔵などのエンドユーザー、アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカなどの地域をカバーしています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のナノ酸化銅市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 粉末

6.1.1 市場トレンド

6.1.2 市場予測

6.2 分散型

6.2.1 市場トレンド

6.2.2 市場予測

7 エンドユーザー別市場内訳

7.1 電気・電子

7.1.1 市場トレンド

7.1.2 市場予測

7.2 塗料・コーティング

7.2.1 市場トレンド

7.2.2 市場予測

7.3 触媒

7.3.1 市場トレンド

7.3.2 市場予測

7.4 エネルギー貯蔵

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東・アフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターのファイブフォース分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 American Elements

13.3.1.1 企業概要

13.3.1.2 製品ポートフォリオ

13.3.2 Hongwu International Group Ltd

13.3.2.1 企業概要

13.3.2.2 製品ポートフォリオ

13.3.3 Inframat Corporation

13.3.3.1 企業概要

13.3.3.2 製品ポートフォリオ

13.3.4 Nanoshel

13.3.4.1 企業概要

13.3.4.2 製品ポートフォリオ

13.3.5 Nanostructured & Amorphous Materials Inc.

13.3.5.1 企業概要

13.3.5.2 製品ポートフォリオ

13.3.6 PlasmaChem GmbH

13.3.6.1 企業概要

13.3.6.2 製品ポートフォリオ

13.3.7 SkySpring Nanomaterials Inc.

13.3.7.1 企業概要

13.3.7.2 製品ポートフォリオ

13.3.8 US Research Nanomaterials Inc.

13.3.8.1 企業概要

13.3.8.2 製品ポートフォリオ

図のリスト

図1:世界のナノ酸化銅市場:主要な推進要因と課題

図2:世界のナノ酸化銅市場:販売額(百万米ドル)、2019-2024年

図3:世界のナノ酸化銅市場予測:販売額(百万米ドル)、2025-2033年

図4:世界のナノ酸化銅市場:タイプ別内訳(%)、2024年

図5:世界のナノ酸化銅市場:最終用途別内訳(%)、2024年

図6:世界のナノ酸化銅市場:地域別内訳(%)、2024年

図7:世界のナノ酸化銅(粉末)市場:販売額(百万米ドル)、2019年および2024年

図8:世界のナノ酸化銅(粉末)市場予測:販売額(百万米ドル)、2025-2033年

図9:世界のナノ酸化銅(分散)市場:販売額(百万米ドル)、2019年および2024年

図10:世界のナノ酸化銅(分散)市場予測:販売額(百万米ドル)、2025-2033年

図11:世界のナノ酸化銅(電気・電子)市場:販売額(百万米ドル)、2019年および2024年

図12:世界のナノ酸化銅(電気・電子)市場予測:販売額(百万米ドル)、2025-2033年

図13:世界のナノ酸化銅(塗料・コーティング)市場:販売額(百万米ドル)、2019年および2024年

図14:世界のナノ酸化銅(塗料・コーティング)市場予測:販売額(百万米ドル)、2025-2033年

図15:世界のナノ酸化銅(触媒)市場:販売額(百万米ドル)、2019年および2024年

図16:世界のナノ酸化銅(触媒)市場予測:販売額(百万米ドル)、2025-2033年

図17:世界のナノ酸化銅(エネルギー貯蔵)市場:販売額(百万米ドル)、2019年および2024年

図18:世界のナノ酸化銅(エネルギー貯蔵)市場予測:販売額(百万米ドル)、2025-2033年

図19:世界のナノ酸化銅(その他の最終用途)市場:販売額(百万米ドル)、2019年および2024年

図20:世界のナノ酸化銅(その他の最終用途)市場予測:販売額(百万米ドル)、2025-2033年

図21:北米:ナノ酸化銅市場:販売額(百万米ドル)、2019年および2024年

図22:北米:ナノ酸化銅市場予測:販売額(百万米ドル)、2025年~2033年

図23:米国:ナノ酸化銅市場:販売額(百万米ドル)、2019年および2024年

図24:米国:ナノ酸化銅市場予測:販売額(百万米ドル)、2025年~2033年

図25:カナダ:ナノ酸化銅市場:販売額(百万米ドル)、2019年および2024年

図26:カナダ:ナノ酸化銅市場予測:販売額(百万米ドル)、2025年~2033年

図27:アジア太平洋:ナノ酸化銅市場:販売額(百万米ドル)、2019年および2024年

図28:アジア太平洋:ナノ酸化銅市場予測:販売額(百万米ドル)、2025年~2033年

図29:中国:ナノ酸化銅市場:販売額(百万米ドル)、2019年および2024年

図30:中国:ナノ酸化銅市場予測:販売額(百万米ドル)、2025年~2033年

図31:日本:ナノ酸化銅市場:販売額(百万米ドル)、2019年および2024年

図32:日本:ナノ酸化銅市場予測:販売額(百万米ドル)、2025年~2033年

図33:インド:ナノ酸化銅市場:販売額(百万米ドル)、2019年および2024年

図34:インド:ナノ酸化銅市場予測:販売額(百万米ドル)、2025年~2033年

図35:韓国:ナノ酸化銅市場:販売額(百万米ドル)、2019年および2024年

図36:韓国:ナノ酸化銅市場予測:販売額(百万米ドル)、2025年~2033年

図37:オーストラリア:ナノ酸化銅市場:販売額(百万米ドル)、2019年および2024年

図38:オーストラリア:ナノ酸化銅市場予測:販売額(百万米ドル)、2025年~2033年

図39:インドネシア:ナノ酸化銅市場:販売額(百万米ドル)、2019年および2024年

図40:インドネシア:ナノ酸化銅市場予測:販売額(百万米ドル)、2025年~2033年

図41:その他:ナノ酸化銅市場:販売額(百万米ドル)、2019年および2024年

図42:その他:ナノ酸化銅市場予測:販売額(百万米ドル)、2025年~2033年

図43:欧州:ナノ酸化銅市場:販売額(百万米ドル)、2019年および2024年

図44:欧州:ナノ酸化銅市場予測:販売額(百万米ドル)、2025年~2033年

図45:ドイツ:ナノ酸化銅市場:販売額(百万米ドル)、2019年および2024年

図46:ドイツ:ナノ酸化銅市場予測:販売額(百万米ドル)、2025年~2033年

図47:フランス:ナノ酸化銅市場:販売額(百万米ドル)、2019年および2024年

図48:フランス:ナノ酸化銅市場予測:販売額(百万米ドル)、2025年~2033年

図49:英国:ナノ酸化銅市場:販売額(百万米ドル)、2019年および2024年

図50:英国:ナノ酸化銅市場予測:販売額(百万米ドル)、2025年~2033年

図51:イタリア:ナノ酸化銅市場:販売額(百万米ドル)、2019年および2024年

図52:イタリア:ナノ酸化銅市場予測:販売額(百万米ドル)、2025年~2033年

図53:スペイン:ナノ酸化銅市場:販売額(百万米ドル)、2019年および2024年

図54:スペイン:ナノ酸化銅市場予測:販売額(百万米ドル)、2025年~2033年

図55:ロシア:ナノ酸化銅市場:販売額(百万米ドル)、2019年および2024年

図56:ロシア:ナノ酸化銅市場予測:販売額(百万米ドル)、2025年~2033年

図57:その他:ナノ酸化銅市場:販売額(百万米ドル)、2019年および2024年

図58:その他:ナノ酸化銅市場予測:販売額(百万米ドル)、2025年~2033年

図59:ラテンアメリカ:ナノ酸化銅市場:販売額(百万米ドル)、2019年および2024年

図60:ラテンアメリカ:ナノ酸化銅市場予測:販売額(百万米ドル)、2025年~2033年

図61:ブラジル:ナノ酸化銅市場:販売額(百万米ドル)、2019年および2024年

図62:ブラジル:ナノ酸化銅市場予測:販売額(百万米ドル)、2025年~2033年

図63:メキシコ:ナノ酸化銅市場:販売額(百万米ドル)、2019年および2024年

図64: メキシコ: ナノ酸化銅市場予測: 販売額(百万米ドル)、2025-2033年

図65: その他: ナノ酸化銅市場: 販売額(百万米ドル)、2019年および2024年

図66: その他: ナノ酸化銅市場予測: 販売額(百万米ドル)、2025-2033年

図67: 中東およびアフリカ: ナノ酸化銅市場: 販売額(百万米ドル)、2019年および2024年

図68: 中東およびアフリカ: ナノ酸化銅市場: 国別内訳(%)、2024年

図69: 中東およびアフリカ: ナノ酸化銅市場予測: 販売額(百万米ドル)、2025-2033年

図70: 世界: ナノ酸化銅産業: SWOT分析

図71: 世界: ナノ酸化銅産業: バリューチェーン分析

図72: 世界: ナノ酸化銅産業: ポーターの5フォース分析

ナノ酸化銅は、化学式CuOで表される銅の酸化物であり、その粒子サイズが1から100ナノメートル(nm)の範囲にあるものを指します。このナノスケール化により、高い比表面積、特異な量子サイズ効果、優れた触媒活性、抗菌性、光学特性、電気特性など、バルク材料とは異なる独自の物理的・化学的特性を発現します。一般的には黒色の微細な粉末として存在し、その特性から多岐にわたる分野での応用が期待されています。

ナノ酸化銅の種類は、主にその形態や合成方法によって分類されます。形態としては、球状のナノ粒子、細長いナノワイヤー、薄いナノシート、棒状のナノロッド、管状のナノチューブなど、様々な形状が存在します。これらの形態は、合成条件を制御することで作り分けられます。合成方法には、溶液中で化学反応を利用する湿式化学法(共沈法、水熱合成法、ゾルゲル法など)や、気相中で反応させる気相法(物理気相成長法、化学気相成長法など)があります。また、表面を特定の分子で修飾することで、安定性や分散性を向上させたり、特定の機能を持たせたりすることも可能です。

そのユニークな特性から、ナノ酸化銅は幅広い分野で利用されています。触媒としては、有機合成反応や自動車の排ガス処理(一酸化炭素の酸化、窒素酸化物の還元)に用いられるほか、燃料電池の触媒材料としても研究されています。抗菌・抗ウイルス材料としては、塗料、繊維、医療機器、水処理フィルターなどに添加され、衛生的な環境維持に貢献します。センサー分野では、ガスセンサー(一酸化炭素、硫化水素など)やバイオセンサー(グルコース、DNAなど)の感度向上に寄与します。電子材料としては、半導体、導電性インク、太陽電池、リチウムイオン電池の電極材料、スーパーキャパシタ、さらには高温超伝導体の前駆体としても注目されています。その他、セラミックスやガラスの顔料、磁気記録媒体、癌治療における光熱療法や薬物送達システム、造影剤といった医療分野での応用も進められています。

ナノ酸化銅に関連する技術は多岐にわたります。まず、目的とする粒子サイズ、形状、結晶性を精密に制御するナノ材料合成技術が重要です。次に、ナノ粒子の表面を改質し、特定の機能や安定性を付与する表面機能化技術があります。ナノ粒子は凝集しやすい性質があるため、均一な分散を可能にする分散技術も不可欠です。また、合成されたナノ酸化銅の構造、形態、組成、特性を詳細に解析するための評価・分析技術(透過型電子顕微鏡、X線回折、比表面積測定など)も欠かせません。さらに、ナノ材料の安全性や環境への影響を評価する毒性評価技術、そして研究室レベルから工業生産へと移行するための量産技術も、実用化には不可欠な要素となっています。