❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

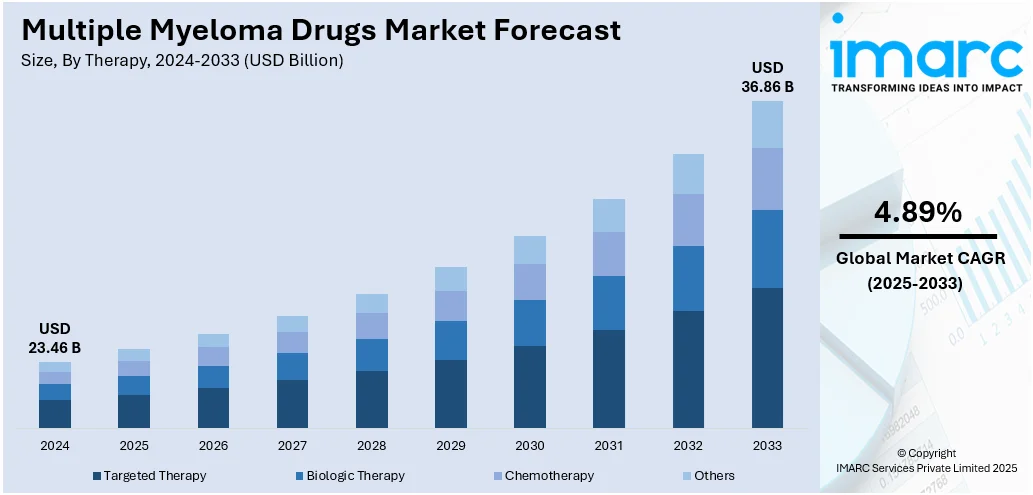

多発性骨髄腫治療薬の世界市場は、2024年に234.6億ドルと評価され、2033年までに368.6億ドルに達し、2025年から2033年の期間で年平均成長率4.89%で成長すると予測されています。2024年には北米が40.7%以上の市場シェアを占め、高度な医療インフラ、革新的治療法の高い採用、がん研究への投資、主要製薬企業の存在、有利な償還政策がその優位性を支えています。

市場は、精密医療アプローチとバイオマーカー主導型治療戦略の台頭により推進されています。製薬企業による二重特異性抗体や次世代プロテアソーム阻害剤などの新規薬剤発見への投資が増加し、治療選択肢が拡大。臨床試験設計の改善と適応的な規制経路は、革新的な薬剤の上市期間を短縮しています。診断画像とゲノミクスの進歩は疾患分類を精密化し、個別化治療を促進。デジタルヘルス技術の導入や、バイオテクノロジー企業と研究機関間の戦略的提携も市場成長に寄与しています。

米国市場は、がん研究への強力な連邦政府資金、高度な医療インフラ、CAR-T細胞療法や抗体薬物複合体などの画期的な治療法の高い採用率、主要製薬企業の存在、メディケアや民間保険を通じた有利な償還制度によって成長が促進されています。高齢化と平均寿命の延長も疾患発生率の上昇に寄与。例えば、ADVANCE試験では、ダラツムマブを含む4剤併用療法(DKRd)が新規診断患者において標準治療を上回る良好な結果を示し、新たな標準治療となる可能性が示唆されました。

主要トレンドとしては、血液がんの負担増大が挙げられます。2022年には血液がんは全がん症例の6.6%、関連死の7.2%を占め、標的治療の必要性を強調しています。早期発見の改善により、より多くの患者が高度な治療を受けられるようになっています。

技術進歩も治療革新を加速。microRNAベース療法やナノメディシンなどのイノベーションは、悪性細胞を精密に標的とし、健康な組織への損傷を最小限に抑えます。Ardenaのナノメディシン施設がGMP認証を取得するなど、ナノテクノロジーの発展が治療効果向上に貢献しています。

生物学的療法の採用増加と医療費の増加も市場を牽引。生物学的療法は免疫システムを活用し、低侵襲で効果的な代替手段を提供。患者は副作用の少ない標的治療を志向しています。2021年には世界の医療費が9.8兆ドルに達し、先進治療へのアクセスを広げています。

市場は治療法、薬剤タイプ、エンドユーザー、流通チャネルに基づいて分類されます。治療法別では、標的療法ががん細胞の成長と生存に関わる特定の分子を直接阻害する精密アプローチとして中心的役割を担い、副作用が少なく、併用療法での有用性も高いです。生物学的療法は、身体の免疫システムを利用してがんと闘う能力により重要性を増しており、モノクローナル抗体などが成功を収め、免疫療法アプローチの受容と個別化医療の需要増が成長を牽引しています。化学療法は、特に他の治療法との併用において、多発性骨髄腫治療の基礎的要素であり続け、新規診断患者や再発患者における迅速な細胞減少に不可欠です。幅広い利用可能性、実証された有効性、費用対効果がその継続的な使用を保証しています。薬剤タイプ別では、免疫調節薬が2024年に約38.7%を占め、最大のシェアを保持しています。

多発性骨髄腫治療薬市場は、免疫応答を強化し、がん細胞を直接標的とする効果が実証されている免疫調節薬(IMiDs)が支配的です。レナリドミドやポマリドミドなどのこれらの薬剤は、新規診断患者と再発患者の両方にとって基盤となる治療法であり、他の治療法と組み合わせて使用されることがよくあります。腫瘍微小環境を調節し、異常形質細胞を抑制し、患者の転帰を改善する能力により広く採用されており、進行中の臨床試験と規制当局の承認が適応症を拡大し続け、市場での優位性を維持しています。

エンドユーザー別では、男性が多発性骨髄腫の罹患率が高く、治療薬市場で大きな割合を占めています。疫学的データによると、男性は女性よりも多発性骨髄腫と診断される頻度が高く、遺伝的、ホルモン的、ライフスタイル要因(産業化学物質やタバコ使用への曝露など)が寄与している可能性があります。このため、製薬会社や医療提供者は、臨床試験や治療計画において男性患者グループを優先することが多く、健康意識の向上と高度な診断・治療オプションへのアクセスがこのセグメントの成長を後押ししています。一方、女性は罹患率が男性より低いものの、意識向上と医療アクセス改善により、早期診断やスクリーニングプログラムへの参加が増加し、市場需要が拡大している重要な成長セグメントです。性差に特化した研究の進展と、女性の生理的反応に合わせた治療法の開発への注力は、治療成績の向上に貢献しています。

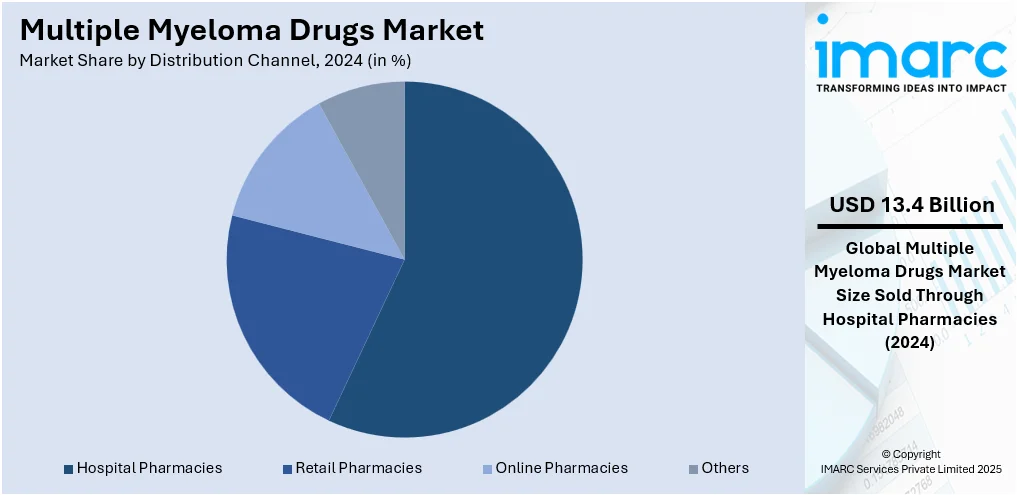

流通チャネル別では、病院薬局が2024年に約57.0%の市場シェアを占め、市場をリードしています。多発性骨髄腫の治療は複雑であり、静脈内投与薬、併用療法、生物学的製剤など、病院レベルのインフラと専門的な監督が必要なため、病院薬局が優位に立っています。病院はがんの診断、病期分類、初期治療の主要拠点であり、高価でリスクの高い腫瘍薬の幅広い在庫を維持し、集中的な治療を受ける患者への即時アクセスを保証しています。

地域別分析では、北米が2024年に40.7%以上の最大の市場シェアを占めています。北米は、高度な医療インフラ、高い医療費、腫瘍学研究に従事する主要製薬会社の強力な存在感により、市場を支配しています。FDAのような機関からの強力な規制支援と革新的な治療法の早期導入、高い罹患率、意識向上、早期診断が需要を促進しています。例えば、2024年6月には、アッヴィが再発・難治性多発性骨髄腫患者を対象としたBCMAおよびCD3を標的とする二重特異性T細胞エンゲージャーABBV-383の第III相CERVINO試験を開始しました。

米国は2024年に北米市場の86.8%以上を占め、多発性骨髄腫の罹患率上昇と診断技術の改善が主な推進力です。米国がん協会は2025年に約36,110件の新規症例を予測しており、免疫療法と精密医療の進歩が新しい薬剤クラスと併用療法の開発を促進しています。堅牢な臨床試験パイプライン、業界と学術機関の連携、早期治療オプションに対する意識向上、戦略的M&A、バイオマーカー主導の研究への投資が市場成長を後押ししています。

欧州市場は、高齢化人口の増加(2024年の平均年齢44.7歳から2100年には50.2歳に上昇予測)により、血液がんの罹患率が高まり、成長しています。医療インフラの継続的な改善、国家がん対策プログラムの拡大、希少疾患研究への政府資金増加、バイオシミラーの受け入れ拡大、デジタルヘルスツールの統合、EU内の国境を越えた医療連携が市場拡大を促進しています。

アジア太平洋市場は、新興経済国における医療費の増加(インドの医療費は2030年までにGDPの3.3%から5%に増加予測)が主な推進力です。急速な都市化とライフスタイルの変化によるがん罹患率の増加、希少疾患に対する意識向上と患者登録を支援する政府の強力なイニシアチブ、地域バイオテクノロジー企業とグローバル製薬企業との戦略的提携が市場発展を後押ししています。専門がん治療センターの拡大と医療観光インフラの成長も、高度な治療を求める患者を引き付けており、インドの医療観光部門は、2025-26年度の連邦予算でビザ規則が緩和された後、14-15%の2桁成長が見込まれています。

多発性骨髄腫治療薬市場は、世界的な患者数の増加、医療費の拡大、技術革新、活発な研究開発、そして規制改革によって力強い成長を遂げています。特に、最先端治療薬の承認と利用可能性の加速が市場を牽引しています。

地域別に見ると、アジア太平洋地域では、患者人口の増加、医療インフラの改善、疾患啓発の進展、政府の支援、そして規制改革が、革新的な治療薬の迅速な承認と普及を促進し、市場に大きな勢いを与えています。ラテンアメリカでは、医療システムの着実な改善と腫瘍学サービスへの公的資金投入の増加が市場成長の要因です。例えば、ブラジルではVarianとの提携による放射線治療拡大計画により、年間約55,000人のがん患者が治療を受け、アクセスが全国的に拡大しています。また、意識向上キャンペーンや患者支援プログラムが早期診断と治療の普及を促し、多国籍製薬企業の戦略的提携や流通チャネル拡大も市場発展を後押ししています。国際臨床試験への参加拡大も、先進治療へのアクセスを加速させ、有利な市場機会を創出しています。中東・アフリカ市場は、医療費の増加と腫瘍ケア近代化に向けた政府の強力な取り組みに大きく影響されています。アラブ首長国連邦(UAE)は一人当たりの医療費が世界でもトップクラスであり、地域のがんセンターの継続的な発展が、多発性骨髄腫の専門診断と高度な治療選択肢へのアクセスを拡大しています。さらに、地域医療システムとグローバル製薬企業間の協力強化や、官民パートナーシップの成長、医療専門家育成への集中的な投資が、質の高い最新のケア提供と治療成果の向上に貢献しています。

競争環境は、集中的な研究開発活動、戦略的提携、そして継続的な薬剤革新によって特徴づけられています。主要企業は、先進的な生物学的製剤、免疫療法、標的治療の開発を通じて製品パイプラインの拡大に注力しています。例えば、2025年6月にはGlenmarkの子会社Ichnos Glenmark Innovation (IGI)が、再発・難治性多発性骨髄腫を標的とするがん治療薬ISB 2001の有望な初期臨床試験結果を発表しました。この新規三特異性抗体療法は、重度の前治療歴がある患者において79%の全奏効率(ORR)を示し、30%が完全奏効またはほぼ完全奏効を達成しました。規制当局の承認や迅速審査指定が新規治療薬の発売を加速させ、合併やライセンス契約がグローバルな展開と能力を強化しています。企業はCAR-T細胞療法やナノメディシンベースのデリバリーシステムなどの技術への投資を増やし、競争優位性を獲得しようとしています。未だ満たされていない医療ニーズと世界的な患者人口の増加に牽引され、2033年まで持続的な革新と市場拡大が予測されています。主要企業にはAmgen Inc.、Bristol Myers Squibb、Takeda Pharmaceutical Company Limitedなどが挙げられます。

最近の動向としては、2025年6月にEMAのCHMPが高リスクのくすぶり型多発性骨髄腫成人患者に対するDARZALEX (daratumumab) SC単剤療法に肯定的な意見を表明し、この患者群初の治療選択肢となる可能性を示しました。2025年4月にはAmnealとShilpaが米国で初のすぐに使用できる皮下または静脈内ボルテゾミブ製剤BORUZUを発売し、調剤効率と患者アクセスを向上させました。2025年3月にはBristol Myers Squibbが2seventy bioを2億8600万ドルで買収し、多発性骨髄腫細胞療法Abecmaの完全な所有権を獲得しました。2025年1月にはFDAが新規診断の多発性骨髄腫患者向けにダラツムマブ(Darzalex Faspro)およびイサツキシマブ(Sarclisa)とVRdの併用療法を承認し、第一選択肢を拡大しました。また、同月には中国NMPAが再発・難治性多発性骨髄腫成人患者向けにポマリドミドおよびデキサメタゾンとの併用でSarclisaを承認しました。2024年11月にはRocheがPoseida Therapeuticsを最大15億ドルで買収することに合意し、細胞治療パイプラインを強化しました。

本レポートは、2019年から2033年までの多発性骨髄腫治療薬市場の様々なセグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定することで、ステークホルダーが競争環境を理解し、戦略を策定する上で重要な洞察を提供します。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 パイプライン評価/臨床試験製品/臨床開発

5.1 ペグイントロン (ペグ化インターフェロン アルファ-2b)

5.2 ポマリドミド

5.3 タネスピマイシン (KOS-953)

5.4 MLN 9708

5.5 SRT-501-012

5.6 BHQ880

5.7 パノビノスタット

5.8 ZIO-101

5.9 VEGFトラップ (アフリベルセプト)

5.10 デノスマブ

5.11 ペリフォシン

5.12 アクチミド (CC-5013)

5.13 ロミデプシン

5.14 プリチデプシン (アプリジン)

5.15 テムシロリムス (トリセル)

5.16 ソラフェニブ

5.17 ベバシズマブ

6 世界の多発性骨髄腫治療薬市場

6.1 市場概要

6.2 市場実績

6.3 COVID-19の影響

6.4 市場予測

7 治療法別市場内訳

7.1 標的療法

7.1.1 市場トレンド

7.1.2 市場予測

7.2 生物学的療法

7.2.1 市場トレンド

7.2.2 市場予測

7.3 化学療法

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 薬剤タイプ別市場内訳

8.1 免疫調節薬

8.1.1 市場トレンド

8.1.2 市場予測

8.2 プロテアソーム阻害剤

8.2.1 市場トレンド

8.2.2 市場予測

8.3 ヒストン脱アセチル化酵素阻害剤

8.3.1 市場トレンド

8.3.2 市場予測

8.4 モノクローナル抗体薬

8.4.1 市場トレンド

8.4.2 市場予測

8.5 ステロイド

8.5.1 市場トレンド

8.5.2 市場予測

8.6 その他

8.6.1 市場トレンド

8.6.2 市場予測

9 エンドユーザー別市場内訳

9.1 男性

9.1.1 市場トレンド

9.1.2 市場予測

9.2 女性

9.2.1 市場トレンド

9.2.2 市場予測

10 流通チャネル別市場内訳

10.1 病院薬局

10.1.1 市場トレンド

10.1.2 市場予測

10.2 小売薬局

10.2.1 市場トレンド

10.2.2 市場予測

10.3 オンライン薬局

10.3.1 市場トレンド

10.3.2 市場予測

10.4 その他

10.4.1 市場トレンド

10.4.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場トレンド

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場トレンド

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場トレンド

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場トレンド

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場動向

11.2.7.2 市場予測

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.1.1 市場動向

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場動向

11.3.2.2 市場予測

11.3.3 イギリス

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターの5つの力分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の程度

14.5 新規参入者の脅威

14.6 代替品の脅威

15 価格指標

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業のプロファイル

16.3.1 Amgen Inc.

16.3.1.1 会社概要

16.3.1.2 製品ポートフォリオ

16.3.1.3 財務状況

16.3.1.4 SWOT分析

16.3.2 Bristol Myers Squibb

16.3.2.1 会社概要

16.3.2.2 製品ポートフォリオ

16.3.2.3 財務状況

16.3.2.4 SWOT分析

16.3.3 Daiichi Sankyo Co.

16.3.3.1 会社概要

16.3.3.2 製品ポートフォリオ

16.3.3.3 財務状況

16.3.3.4 SWOT分析

16.3.4 Sanofi-Aventis Groupe (Genzyme Corporation)

16.3.4.1 会社概要

16.3.4.2 製品ポートフォリオ

16.3.4.3 SWOT分析

16.3.5 Johnson & Johnson Services, Inc.

16.3.5.1 会社概要

16.3.5.2 製品ポートフォリオ

16.3.5.3 財務状況

16.3.5.4 SWOT分析

16.3.6 Merck & Co., Inc.

16.3.6.1 会社概要

16.3.6.2 製品ポートフォリオ

16.3.6.3 財務状況

16.3.6.4 SWOT分析

16.3.7 Novartis International AG

16.3.7.1 会社概要

16.3.7.2 製品ポートフォリオ

16.3.7.3 財務状況

16.3.7.4 SWOT分析

16.3.8 Pfizer Inc.

16.3.8.1 会社概要

16.3.8.2 製品ポートフォリオ

16.3.8.3 財務状況

16.3.8.4 SWOT分析

16.3.9 PHARMA MAR, S.A.

16.3.9.1 会社概要

16.3.9.2 製品ポートフォリオ

16.3.9.3 財務状況

16.3.10 Takeda Pharmaceutical Company Limited.

16.3.10.1 会社概要

16.3.10.2 製品ポートフォリオ

16.3.10.3 財務状況

16.3.10.4 SWOT分析

16.3.11 テバ製薬株式会社

16.3.11.1 会社概要

16.3.11.2 製品ポートフォリオ

16.3.11.3 財務状況

16.3.11.4 SWOT分析

図目次

図1:グローバル:多発性骨髄腫治療薬市場:主要な推進要因と課題

図2:グローバル:多発性骨髄腫治療薬市場:販売額(10億米ドル)、2019-2024年

図3:グローバル:多発性骨髄腫治療薬市場:治療法別内訳(%)、2024年

図4:グローバル:多発性骨髄腫治療薬市場:薬剤タイプ別内訳(%)、2024年

図5:グローバル:多発性骨髄腫治療薬市場:エンドユーザー別内訳(%)、2024年

図6:グローバル:多発性骨髄腫治療薬市場:流通チャネル別内訳(%)、2024年

図7:グローバル:多発性骨髄腫治療薬市場:地域別内訳(%)、2024年

図8:グローバル:多発性骨髄腫治療薬市場予測:販売額(10億米ドル)、2025-2033年

図9:グローバル:多発性骨髄腫治療薬(分子標的療法)市場:販売額(百万米ドル)、2019年および2024年

図10:グローバル:多発性骨髄腫治療薬(分子標的療法)市場予測:販売額(百万米ドル)、2025-2033年

図11:グローバル:多発性骨髄腫治療薬(生物学的療法)市場:販売額(百万米ドル)、2019年および2024年

図12:グローバル:多発性骨髄腫治療薬(生物学的療法)市場予測:販売額(百万米ドル)、2025-2033年

図13:グローバル:多発性骨髄腫治療薬(化学療法)市場:販売額(百万米ドル)、2019年および2024年

図14:グローバル:多発性骨髄腫治療薬(化学療法)市場予測:販売額(百万米ドル)、2025-2033年

図15:グローバル:多発性骨髄腫治療薬(その他)市場:販売額(百万米ドル)、2019年および2024年

図16:グローバル:多発性骨髄腫治療薬(その他)市場予測:販売額(百万米ドル)、2025-2033年

図17:グローバル:多発性骨髄腫治療薬(免疫調節薬)市場:販売額(百万米ドル)、2019年および2024年

図18:グローバル:多発性骨髄腫治療薬(免疫調節薬)市場予測:販売額(百万米ドル)、2025-2033年

図19:グローバル:多発性骨髄腫治療薬(プロテアソーム阻害薬)市場:販売額(百万米ドル)、2019年および2024年

図20:グローバル:多発性骨髄腫治療薬(プロテアソーム阻害薬)市場予測:販売額(百万米ドル)、2025-2033年

図21:グローバル:多発性骨髄腫治療薬(ヒストン脱アセチル化酵素阻害薬)市場:販売額(百万米ドル)、2019年および2024年

図22:グローバル:多発性骨髄腫治療薬(ヒストン脱アセチル化酵素阻害薬)市場予測:販売額(百万米ドル)、2025-2033年

図23:グローバル:多発性骨髄腫治療薬(モノクローナル抗体薬)市場:販売額(百万米ドル)、2019年および2024年

図24:グローバル:多発性骨髄腫治療薬(モノクローナル抗体薬)市場予測:販売額(百万米ドル)、2025-2033年

図25:グローバル:多発性骨髄腫治療薬(ステロイド)市場:販売額(百万米ドル)、2019年および2024年

図26:グローバル:多発性骨髄腫治療薬(ステロイド)市場予測:販売額(百万米ドル)、2025-2033年

図27:グローバル:多発性骨髄腫治療薬(その他)市場:販売額(百万米ドル)、2019年および2024年

図28:グローバル:多発性骨髄腫治療薬(その他)市場予測:販売額(百万米ドル)、2025-2033年

図29:グローバル:多発性骨髄腫治療薬(男性)市場:販売額(百万米ドル)、2019年および2024年

図30:グローバル:多発性骨髄腫治療薬(男性)市場予測:販売額(百万米ドル)、2025-2033年

図31:グローバル:多発性骨髄腫治療薬(女性)市場:販売額(百万米ドル)、2019年および2024年

図32:グローバル:多発性骨髄腫治療薬(女性)市場予測:販売額(百万米ドル)、2025-2033年

図33:グローバル:多発性骨髄腫治療薬(病院薬局)市場:販売額(百万米ドル)、2019年および2024年

図34:グローバル:多発性骨髄腫治療薬(病院薬局)市場予測:販売額(百万米ドル)、2025-2033年

図35:世界:多発性骨髄腫治療薬(小売薬局)市場:販売額(百万米ドル)、2019年および2024年

図36:世界:多発性骨髄腫治療薬(小売薬局)市場予測:販売額(百万米ドル)、2025年~2033年

図37:世界:多発性骨髄腫治療薬(オンライン薬局)市場:販売額(百万米ドル)、2019年および2024年

図38:世界:多発性骨髄腫治療薬(オンライン薬局)市場予測:販売額(百万米ドル)、2025年~2033年

図39:世界:多発性骨髄腫治療薬(その他)市場:販売額(百万米ドル)、2019年および2024年

図40:世界:多発性骨髄腫治療薬(その他)市場予測:販売額(百万米ドル)、2025年~2033年

図41:北米:多発性骨髄腫治療薬市場:販売額(百万米ドル)、2019年および2024年

図42:北米:多発性骨髄腫治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図43:米国:多発性骨髄腫治療薬市場:販売額(百万米ドル)、2019年および2024年

図44:米国:多発性骨髄腫治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図45:カナダ:多発性骨髄腫治療薬市場:販売額(百万米ドル)、2019年および2024年

図46:カナダ:多発性骨髄腫治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図47:アジア太平洋:多発性骨髄腫治療薬市場:販売額(百万米ドル)、2019年および2024年

図48:アジア太平洋:多発性骨髄腫治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図49:中国:多発性骨髄腫治療薬市場:販売額(百万米ドル)、2019年および2024年

図50:中国:多発性骨髄腫治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図51:日本:多発性骨髄腫治療薬市場:販売額(百万米ドル)、2019年および2024年

図52:日本:多発性骨髄腫治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図53:インド:多発性骨髄腫治療薬市場:販売額(百万米ドル)、2019年および2024年

図54:インド:多発性骨髄腫治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図55:韓国:多発性骨髄腫治療薬市場:販売額(百万米ドル)、2019年および2024年

図56:韓国:多発性骨髄腫治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図57:オーストラリア:多発性骨髄腫治療薬市場:販売額(百万米ドル)、2019年および2024年

図58:オーストラリア:多発性骨髄腫治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図59:インドネシア:多発性骨髄腫治療薬市場:販売額(百万米ドル)、2019年および2024年

図60:インドネシア:多発性骨髄腫治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図61:その他:多発性骨髄腫治療薬市場:販売額(百万米ドル)、2019年および2024年

図62:その他:多発性骨髄腫治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図63:欧州:多発性骨髄腫治療薬市場:販売額(百万米ドル)、2019年および2024年

図64:欧州:多発性骨髄腫治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図65:ドイツ:多発性骨髄腫治療薬市場:販売額(百万米ドル)、2019年および2024年

図66:ドイツ:多発性骨髄腫治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図67:フランス:多発性骨髄腫治療薬市場:販売額(百万米ドル)、2019年および2024年

図68:フランス:多発性骨髄腫治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図69:英国:多発性骨髄腫治療薬市場:販売額(百万米ドル)、2019年および2024年

図70:英国:多発性骨髄腫治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図71:イタリア:多発性骨髄腫治療薬市場:販売額(百万米ドル)、2019年および2024年

図72:イタリア:多発性骨髄腫治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図73:スペイン:多発性骨髄腫治療薬市場:販売額(百万米ドル)、2019年および2024年

図74:スペイン:多発性骨髄腫治療薬市場予測:販売額(百万米ドル)、2025年~2033年

図75: ロシア: 多発性骨髄腫治療薬市場: 販売額(百万米ドル)、2019年および2024年

図76: ロシア: 多発性骨髄腫治療薬市場予測: 販売額(百万米ドル)、2025年~2033年

図77: その他: 多発性骨髄腫治療薬市場: 販売額(百万米ドル)、2019年および2024年

図78: その他: 多発性骨髄腫治療薬市場予測: 販売額(百万米ドル)、2025年~2033年

図79: ラテンアメリカ: 多発性骨髄腫治療薬市場: 販売額(百万米ドル)、2019年および2024年

図80: ラテンアメリカ: 多発性骨髄腫治療薬市場予測: 販売額(百万米ドル)、2025年~2033年

図81: ブラジル: 多発性骨髄腫治療薬市場: 販売額(百万米ドル)、2019年および2024年

図82: ブラジル: 多発性骨髄腫治療薬市場予測: 販売額(百万米ドル)、2025年~2033年

図83: メキシコ: 多発性骨髄腫治療薬市場: 販売額(百万米ドル)、2019年および2024年

図84: メキシコ: 多発性骨髄腫治療薬市場予測: 販売額(百万米ドル)、2025年~2033年

図85: その他: 多発性骨髄腫治療薬市場: 販売額(百万米ドル)、2019年および2024年

図86: その他: 多発性骨髄腫治療薬市場予測: 販売額(百万米ドル)、2025年~2033年

図87: 中東およびアフリカ: 多発性骨髄腫治療薬市場: 販売額(百万米ドル)、2019年および2024年

図88: 中東およびアフリカ: 多発性骨髄腫治療薬市場: 国別内訳(%)、2024年

図89: 中東およびアフリカ: 多発性骨髄腫治療薬市場予測: 販売額(百万米ドル)、2025年~2033年

図90: 世界: 多発性骨髄腫治療薬産業: SWOT分析

図91: 世界: 多発性骨髄腫治療薬産業: バリューチェーン分析

図92: 世界: 多発性骨髄腫治療薬産業: ポーターのファイブフォース分析

多発性骨髄腫治療薬とは、形質細胞が癌化した血液疾患である多発性骨髄腫の治療に用いられる薬剤の総称です。骨髄中で異常増殖する形質細胞を抑制し、死滅させることで、骨破壊、貧血、腎障害、高カルシウム血症といった病態の改善を目指します。これらの薬剤は、病気の進行を遅らせ、患者様の生活の質を向上させることを目的としています。

多発性骨髄腫治療薬には、多様な作用機序を持つ薬剤が存在します。主な種類としては、免疫調節薬(IMiDs)があり、レナリドミドやポマリドミド、サリドマドなどが含まれ、免疫細胞の活性化や腫瘍細胞の増殖抑制、血管新生阻害作用を発揮します。プロテアソーム阻害薬(PIs)には、ボルテゾミブ、カルフィルゾミブ、イクサゾミブなどがあり、異常タンパク質の蓄積を促し、腫瘍細胞のアポトーシスを誘導します。モノクローナル抗体薬も重要な位置を占め、CD38を標的とするダラツムマブやイサツキシマブ、SLAMF7を標的とするエロツズマブなどがあり、免疫細胞を介した抗腫瘍効果や直接的な細胞傷害作用を示します。BCMAを標的とする抗体薬物複合体(ADC)であるベルマフも使用されます。その他、ヒストン脱アセチル化酵素阻害薬(パノビノスタット)、核外輸送阻害薬(セリネクサー)なども開発されています。さらに、患者様のT細胞を遺伝子改変して用いるCAR-T細胞療法(イデカブタゲン ビクルユーセル、シルタカブタゲン オートリューセル)も重要な治療選択肢となっています。これらに加え、ステロイドであるデキサメタゾンや、従来の化学療法薬であるアルキル化薬(メルファラン、シクロホスファミド)やアントラサイクリン系抗生物質(ドキソルビシン)も併用されることがあります。

これらの薬剤は、多発性骨髄腫の初回治療、再発・難治性多発性骨髄腫の治療、および寛解導入後の維持療法に広く用いられます。初回治療では、患者様の年齢や全身状態、自家造血幹細胞移植の適応の有無に応じて、複数の薬剤を組み合わせた併用療法が標準的です。再発・難治性の場合には、初回治療とは異なる作用機序の薬剤が選択され、新規薬剤やCAR-T細胞療法も検討されます。維持療法では、病気の再発を遅らせる目的で、主に免疫調節薬が使用されます。また、骨病変や貧血、感染症などに対する支持療法も重要です。

多発性骨髄腫治療薬の開発には、様々な関連技術が貢献しています。腫瘍細胞に特異的な分子(例:BCMA、CD38、プロテアソーム)を標的とする分子標的薬の設計技術は、副作用を抑えつつ高い治療効果を目指す上で不可欠です。治療効果を予測し、最適な薬剤を選択するためのバイオマーカー研究や、患者様一人ひとりの遺伝子情報や病態に応じた個別化医療の推進も進んでいます。複数の薬剤を組み合わせるコンビネーション療法の最適化や、CAR-T細胞療法に代表される細胞治療・遺伝子治療の技術革新も目覚ましいです。さらに、薬剤を効率的に標的細胞へ送達するドラッグデリバリーシステム(DDS)や、次世代シーケンシング(NGS)による詳細な遺伝子解析も、新たな治療戦略の確立に貢献しています。