❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

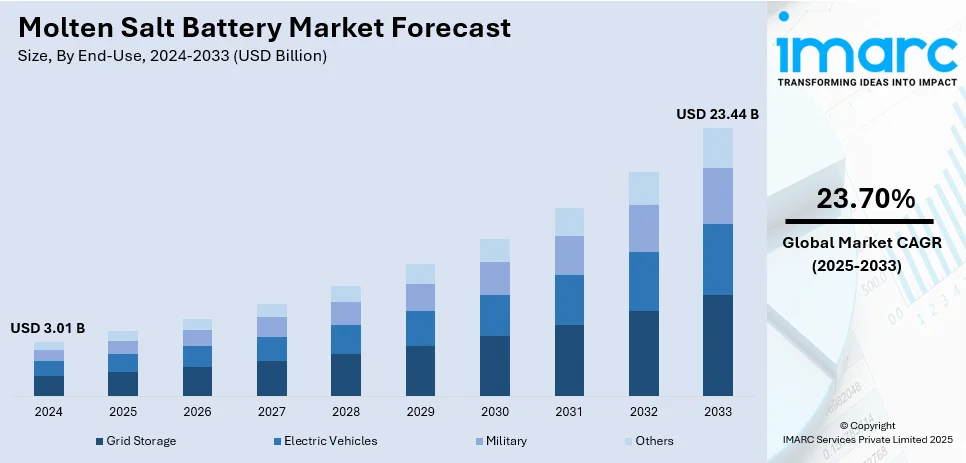

溶融塩電池の世界市場は、2024年に30.1億ドルと評価され、2033年には234.4億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)23.70%で成長する見込みです。2024年現在、北米が市場の33.5%以上を占め、主導的な地位にあります。この市場成長の主な要因は、再生可能エネルギーの導入拡大と系統安定化への需要の高まりであり、これには効率的で長期間のエネルギー貯蔵ソリューションが不可欠です。

風力や太陽光発電のような間欠性のある再生可能エネルギー源の利用が増加するにつれて、発電量の変動を補うための信頼性の高い大規模なエネルギー貯蔵システムが必要とされています。溶融塩電池は、その高いエネルギー密度、長期間の貯蔵能力、拡張性から、この役割に非常に適しています。また、電力需要の増加に伴う系統の安定性確保とバックアップ電源の必要性も、長期間貯蔵ソリューションへの関心を高めています。さらに、運用コストの低減と長いサイクル寿命の可能性も、電力会社や産業用途にとって溶融塩電池を魅力的な選択肢にしています。熱安定性や効率の向上といった技術革新も、市場の成長をさらに推進しています。

米国市場では、太陽光や風力といった再生可能エネルギー源の広範な採用が、間欠性に対処するための効率的で長期間のエネルギー貯蔵ソリューションを必要としています。政府のクリーンエネルギー政策やインセンティブも市場の成長を後押ししています。電力消費の増加に対応するための系統安定性、エネルギーレジリエンス、信頼性の高いバックアップ電源への需要も重要な役割を果たしています。エネルギー密度や熱安定性の向上を含む溶融塩電池技術の進歩は、持続可能で拡張性のある貯蔵オプションの必要性と相まって、公益事業、産業、商業分野全体での採用を促進しています。例えば、2023年の研究では、地球上に豊富に存在する金属を用いた新しいバッテリーアーキテクチャが、再生可能エネルギー源を国の電力網に統合する際の費用削減に貢献する可能性が示唆されました。

溶融塩電池市場の主要トレンドは以下の通りです。

1. **再生可能エネルギー導入の増加:** 風力や太陽光発電の間欠性に対応するため、効果的なエネルギー貯蔵技術へのニーズが高まっています。溶融塩電池は、その長期間貯蔵能力と大規模エネルギー貯蔵への対応力、高いエネルギー密度、熱安定性により、再生可能エネルギー統合に理想的です。政府や電力会社は再生可能エネルギープロジェクトに多額の投資を行っており、系統の信頼性とエネルギー効率を確保するために溶融塩電池の採用をさらに促進しています。例えば、2024年4月には、デンマークのHyme Energyが溶融水酸化物塩を用いた初の再生可能エネルギー貯蔵プロジェクトを開始しました。

2. **系統安定化とバックアップ電源の必要性:** 電力需要の増加に伴い、安定した信頼性の高い電力系統が不可欠となっています。溶融塩電池は、余剰エネルギーを貯蔵し、ピーク需要時に放出することで系統を安定化させ、長期間のエネルギー貯蔵を提供します。停電時にバックアップ電力を供給する能力は、エネルギー安全保障にとって非常に価値があります。これらの電池は、特に電力供給が不安定な地域で効果を発揮し、継続的な供給と系統のレジリエンスを確保します。例えば、2024年12月には、Infinity Turbine LLCの子会社であるSalgenxが、従来のリチウムイオン電池に代わる、系統規模のエネルギー貯蔵に適した画期的な海水レドックスフロー電池を発表しました。

3. **技術進歩:** 溶融塩電池技術における継続的な研究と革新は、その効率、耐久性、費用対効果を向上させています。低コストで地球に豊富な金属の使用など、材料の改良は製造コストを削減しています。熱管理システムの改善とサイクル寿命の延長により、これらの電池は大規模用途においてより競争力のあるものとなっています。このような進歩は、商業的実現可能性と市場での魅力を拡大しています。例えば、2023年11月には、チリのAES Andesが、溶融塩ベースの技術を用いて旧石炭火力発電所を再生可能エネルギーとエネルギー貯蔵施設に転換する560MWプロジェクトの環境評価認証を取得しました。

溶融塩電池の世界市場は、2025年から2033年までの予測期間において、バッテリータイプと最終用途に基づいて分析されています。

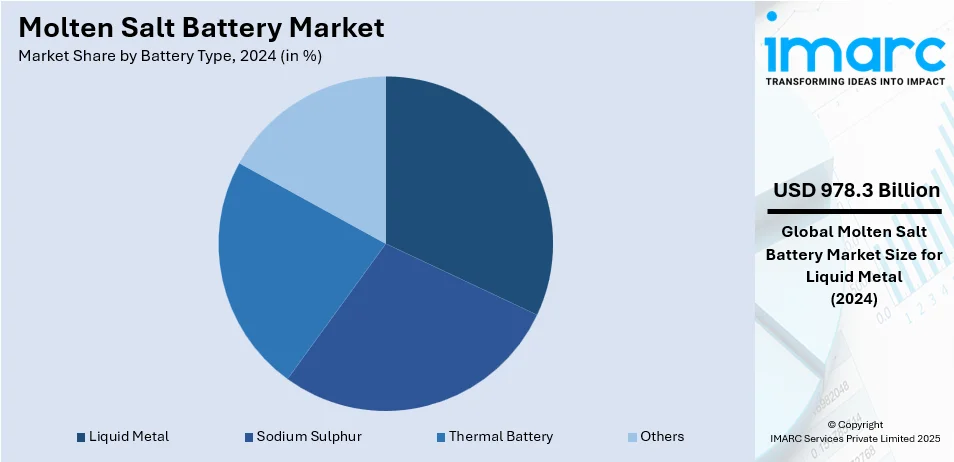

バッテリータイプ別では、液体金属電池が2024年に市場の約32.5%を占め、高いエネルギー効率、スケーラビリティ、長寿命が特徴で市場を牽引しています。ナトリウムとアンチモンを電極に、溶融塩を電解質として使用し、高エネルギー密度と効果的な熱制御を実現。長時間の放電能力と低メンテナンスを要する大規模グリッド貯蔵に適合します。材料科学と製造技術の進歩が、商業的実現可能性とコスト削減に貢献しています。

最終用途別では、大規模エネルギー貯蔵需要増から、グリッド貯蔵が溶融塩電池市場で最大のシェアを占めています。再生可能エネルギー貯蔵、電力網の安定化、バックアップ電源として重要であり、高いエネルギー密度と貯蔵能力で電力網安定化とバックアップ電源に貢献。スケーラビリティ、長寿命、低運用コストも優位性を確立しています。

地域別分析では、北米が2024年に市場シェアの33.5%以上を占め、最大の市場です。再生可能エネルギー(風力、太陽光)の導入拡大、断続的な発電管理の必要性、電力需要の増加、グリッド安定化、政府の脱炭素化・クリーンエネルギー政策、および技術的進歩が市場を牽引

溶融塩電池市場は、再生可能エネルギー(太陽光、風力など)への投資拡大、化石燃料への依存度低減の必要性、そして効率的で長期間のエネルギー貯蔵ソリューションへの需要増大によって大きく牽引されています。各国政府の持続可能性と炭素排出量削減目標を推進する政策も、この市場の成長を後押ししています。また、電力需要の増加、特に遠隔地やサービスが行き届いていない地域での送電網の信頼性確保の必要性も、市場拡大を加速させています。技術革新と費用対効果の高い材料の利用可能性も、溶融塩電池システムの開発と導入をさらに支援しています。

地域別に見ると、アジア太平洋地域は世界最大の市場シェアを占め、再生可能エネルギープロジェクト、産業化、都市化の進展、電力需要の増加、信頼性の高いバックアップ電源の必要性が主な推進要因です。ラテンアメリカでは、化石燃料依存度低減を目指す各国による再生可能エネルギーへの投資拡大が市場を牽引し、断続的な再生可能エネルギーに対応する長期間貯蔵能力への需要が高まっています。中東・アフリカ地域では、豊富な日照量による太陽光発電への投資拡大が市場を牽引し、エネルギー源の多様化と化石燃料依存度低減を目指す中で、溶融塩電池が不可欠な役割を果たしています。これら全ての地域で、電力需要の増加、送電網の安定性確保、政府のクリーンエネルギー推進政策が市場成長を後押ししています。

溶融塩電池市場は競争が激しく、Ambri、SolarReserve、Energy Domeなどの主要企業は、技術革新、拡張性、費用対効果に注力しています。これらの企業は、大規模エネルギー貯蔵向けの液体金属および溶融塩ベースの電池開発をリードし、製品のエネルギー密度、サイクル寿命、熱安定性の向上に関する研究を重視しています。電力会社や政府との協力は、特に送電網貯蔵用途での大規模導入を促進しています。再生可能エネルギー貯蔵への需要の高まりと、信頼性の高い長期間ソリューションの必要性が主な推進要因である一方、高い初期費用や規制上の課題が残っています。競争力を維持するため、企業は革新に投資し、商業的実現可能性を高めるために生産コストの削減に取り組んでいます。主要企業にはAmbri Incorporated、Kyoto Group AS、NGK Insulators, Ltd.などが挙げられます。

最近の動向として、2023年7月にはノルウェーの熱エネルギー貯蔵(TES)企業であるKyoto Group ASが、デンマーク北西部で初の本格的な溶融塩熱エネルギー貯蔵プラントを現地送電網に接続しました。また、2023年5月にはMicroNuclear©, LLCが、Premier Technology, Inc.に溶融塩核電池の製造を委託し、製造経験を活かして設計を大幅に改善した試作品を生産したと発表しました。

本レポートは、2019年から2033年までの溶融塩電池市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および各国市場を特定します。ステークホルダーは、ポーターのファイブフォース分析を通じて、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価し、業界の競争レベルと魅力を分析できます。競争環境の分析は、ステークホルダーが競争環境を理解し、市場における主要企業の現在の位置付けを把握するのに役立ちます。レポートの対象範囲は、2024年を基準年とし、2019年から2024年を過去期間、2025年から2033年を予測期間としています。電池タイプ(ナトリウム硫黄、液体金属、熱電池など)、最終用途(送電網貯蔵、電気自動車、軍事など)、地域(アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカ)別に市場を評価します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界溶融塩電池市場 – 序論

4.1 溶融塩電池とは

4.2 業界トレンド

4.3 競合インテリジェンス

5 世界溶融塩電池市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界溶融塩電池市場 – 電池タイプ別内訳

6.1 ナトリウム硫黄

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場予測 (2025-2033)

6.1.4 用途別市場内訳

6.2 液体金属

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場予測 (2025-2033)

6.2.4 用途別市場内訳

6.3 熱電池

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2019-2024)

6.3.3 市場予測 (2025-2033)

6.3.4 用途別市場内訳

6.4 その他

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2019-2024)

6.4.3 市場予測 (2025-2033)

6.5 電池タイプ別魅力的な投資提案

7 世界溶融塩電池市場 – 用途別内訳

7.1 グリッド貯蔵

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場予測 (2025-2033)

7.1.4 電池タイプ別市場内訳

7.2 電気自動車

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場予測 (2025-2033)

7.2.4 電池タイプ別市場内訳

7.3 軍事

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024)

7.3.3 市場予測 (2025-2033)

7.3.4 電池タイプ別市場内訳

7.4 その他

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2019-2024)

7.4.3 市場予測 (2025-2033)

7.5 用途別魅力的な投資提案

8 世界溶融塩電池市場 – 地域別内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場推進要因

8.1.1.2 過去および現在の市場トレンド (2019-2024)

8.1.1.3 電池タイプ別市場内訳

8.1.1.4 用途別市場内訳

8.1.1.5 主要企業

8.1.1.6 市場予測 (2025-2033)

8.1.2 カナダ

8.1.2.1 市場推進要因

8.1.2.2 過去および現在の市場トレンド (2019-2024)

8.1.2.3 電池タイプ別市場内訳

8.1.2.4 用途別市場内訳

8.1.2.5 主要企業

8.1.2.6 市場予測 (2025-2033)

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場推進要因

8.2.1.2 過去および現在の市場トレンド (2019-2024)

8.2.1.3 電池タイプ別市場内訳

8.2.1.4 用途別市場内訳

8.2.1.5 主要企業

8.2.1.6 市場予測 (2025-2033)

8.2.2 日本

8.2.2.1 市場推進要因

8.2.2.2 過去および現在の市場トレンド (2019-2024)

8.2.2.3 電池タイプ別市場内訳

8.2.2.4 用途別市場内訳

8.2.2.5 主要企業

8.2.2.6 市場予測 (2025-2033)

8.2.3 インド

8.2.3.1 市場推進要因

8.2.3.2 過去および現在の市場トレンド (2019-2024)

8.2.3.3 電池タイプ別市場内訳

8.2.3.4 用途別市場内訳

8.2.3.5 主要企業

8.2.3.6 市場予測 (2025-2033)

8.2.4 韓国

8.2.4.1 市場推進要因

8.2.4.2 過去および現在の市場トレンド (2019-2024)

8.2.4.3 電池タイプ別市場内訳

8.2.4.4 用途別市場内訳

8.2.4.5 主要企業

8.2.4.6 市場予測 (2025-2033)

8.2.5 オーストラリア

8.2.5.1 市場推進要因

8.2.5.2 過去および現在の市場動向 (2019-2024)

8.2.5.3 バッテリータイプ別市場内訳

8.2.5.4 用途別市場内訳

8.2.5.5 主要企業

8.2.5.6 市場予測 (2025-2033)

8.2.6 インドネシア

8.2.6.1 市場推進要因

8.2.6.2 過去および現在の市場動向 (2019-2024)

8.2.6.3 バッテリータイプ別市場内訳

8.2.6.4 用途別市場内訳

8.2.6.5 主要企業

8.2.6.6 市場予測 (2025-2033)

8.2.7 その他

8.2.7.1 過去および現在の市場動向 (2019-2024)

8.2.7.2 市場予測 (2025-2033)

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場推進要因

8.3.1.2 過去および現在の市場動向 (2019-2024)

8.3.1.3 バッテリータイプ別市場内訳

8.3.1.4 用途別市場内訳

8.3.1.5 主要企業

8.3.1.6 市場予測 (2025-2033)

8.3.2 フランス

8.3.2.1 市場推進要因

8.3.2.2 過去および現在の市場動向 (2019-2024)

8.3.2.3 バッテリータイプ別市場内訳

8.3.2.4 用途別市場内訳

8.3.2.5 主要企業

8.3.2.6 市場予測 (2025-2033)

8.3.3 イギリス

8.3.3.1 市場推進要因

8.3.3.2 過去および現在の市場動向 (2019-2024)

8.3.3.3 バッテリータイプ別市場内訳

8.3.3.4 用途別市場内訳

8.3.3.5 主要企業

8.3.3.6 市場予測 (2025-2033)

8.3.4 イタリア

8.3.4.1 市場推進要因

8.3.4.2 過去および現在の市場動向 (2019-2024)

8.3.4.3 バッテリータイプ別市場内訳

8.3.4.4 用途別市場内訳

8.3.4.5 主要企業

8.3.4.6 市場予測 (2025-2033)

8.3.5 スペイン

8.3.5.1 市場推進要因

8.3.5.2 過去および現在の市場動向 (2019-2024)

8.3.5.3 バッテリータイプ別市場内訳

8.3.5.4 用途別市場内訳

8.3.5.5 主要企業

8.3.5.6 市場予測 (2025-2033)

8.3.6 その他

8.3.6.1 過去および現在の市場動向 (2019-2024)

8.3.6.2 市場予測 (2025-2033)

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場推進要因

8.4.1.2 過去および現在の市場動向 (2019-2024)

8.4.1.3 バッテリータイプ別市場内訳

8.4.1.4 用途別市場内訳

8.4.1.5 主要企業

8.4.1.6 市場予測 (2025-2033)

8.4.2 メキシコ

8.4.2.1 市場推進要因

8.4.2.2 過去および現在の市場動向 (2019-2024)

8.4.2.3 バッテリータイプ別市場内訳

8.4.2.4 用途別市場内訳

8.4.2.5 主要企業

8.4.2.6 市場予測 (2025-2033)

8.4.3 その他

8.4.3.1 過去および現在の市場動向 (2019-2024)

8.4.3.2 市場予測 (2025-2033)

8.5 中東

8.5.1 市場推進要因

8.5.2 過去および現在の市場動向 (2019-2024)

8.5.3 バッテリータイプ別市場内訳

8.5.4 用途別市場内訳

8.5.5 国別市場内訳

8.5.6 主要企業

8.5.7 市場予測 (2025-2033)

8.6 アフリカ

8.6.1 市場推進要因

8.6.2 過去および現在の市場動向 (2019-2024)

8.6.3 バッテリータイプ別市場内訳

8.6.4 用途別市場内訳

8.6.5 国別市場内訳

8.6.6 主要企業

8.6.7 市場予測 (2025-2033)

8.7 地域別魅力的な投資提案

9 市場のダイナミクス

9.1 市場推進要因

9.2 市場抑制要因

9.3 市場機会

10 主要な技術動向と発展

11 政府の規制と戦略

12 最近の業界ニュース

13 ポーターの5つの競争要因分析

13.1 概要

13.2 買い手の交渉力

13.3 サプライヤーの交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 バリューチェーン分析

15 世界の溶融塩電池市場 – 競争環境

15.1 概要

15.2 市場構造

15.3 主要プレーヤー別市場シェア

15.4 市場プレーヤーのポジショニング

15.5 主要な成功戦略

15.6 競争ダッシュボード

15.7 企業評価象限

16 競争環境

16.1 アンブリ・インコーポレイテッド

16.1.1 事業概要

16.1.2 提供製品

16.1.3 事業戦略

16.1.4 SWOT分析

16.1.5 主要ニュースとイベント

16.2 京都グループAS

16.2.1 事業概要

16.2.2 提供製品

16.2.3 事業戦略

16.2.4 SWOT分析

16.2.5 主要ニュースとイベント

16.3 日本ガイシ株式会社

16.3.1 事業概要

16.3.2 提供製品

16.3.3 事業戦略

16.3.4 SWOT分析

16.3.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

17 戦略的提言

18 付録

溶融塩電池は、電解質として高温で溶融状態にある塩を用いる二次電池の一種です。一般的なリチウムイオン電池などが有機溶媒を電解質とするのに対し、溶融塩電池は無機塩を高温で液体化させて利用します。これにより、高いイオン伝導度が得られ、高エネルギー密度、高出力密度、長寿命といった特性を実現します。動作温度は種類によって異なりますが、概ね150℃から500℃以上の高温域で稼働します。電解質が不燃性であるため、安全性も高いとされますが、一方で、常に高温を維持するための熱管理システムが必要となる点が特徴です。

主な種類としては、ナトリウム・硫黄(NaS)電池、ZEBRA(ナトリウム・ニッケル塩化物)電池、そして液体金属電池が挙げられます。NaS電池は、負極に溶融ナトリウム、正極に溶融硫黄、電解質に固体ベータアルミナセラミックスを使用し、約300~350℃で動作します。高いエネルギー密度と長寿命が特徴で、大規模蓄電用途で実用化されています。ZEBRA電池は、負極に溶融ナトリウム、正極に固体ニッケル塩化物、電解質に固体ベータアルミナセラミックスを用い、約270~350℃で動作します。NaS電池に比べて安全性が高く、こちらも定置用蓄電システムに利用されています。液体金属電池は、負極に溶融した軽金属(例:マグネシウム、リチウム、ナトリウム)、正極に溶融した重金属合金(例:アンチモン、ビスマス)、電解質に溶融塩(例:LiCl-KCl)を使用し、400~700℃といったさらに高い温度で動作します。自己修復性のある電極界面を持ち、非常に高い出力と長寿命、低コスト化の可能性を秘めています。

これらの電池は、主に大規模な電力貯蔵システムに利用されます。再生可能エネルギー(太陽光、風力など)の出力変動を吸収し、電力系統の安定化やピークカット、負荷平準化に貢献します。また、産業用バックアップ電源や、電力網が未整備な地域での独立電源としても応用が期待されています。その堅牢性と長寿命から、宇宙用途での検討も行われています。

関連技術としては、まず精密な熱管理システムが不可欠です。電池を効率的に動作させるためには、適切な温度を維持するための断熱材や加熱・冷却機構が重要となります。また、高温かつ腐食性の高い溶融塩環境に耐えうる先進的な材料開発も不可欠です。具体的には、ベータアルミナのような固体電解質材料や、セルケース、集電体などに用いられる耐食性金属材料が挙げられます。さらに、溶融塩を高温で扱う技術という共通点から、次世代原子力発電として研究が進められている溶融塩炉(MSR)も関連技術の一つと言えます。高温電気化学の基礎研究や、大規模システムを効率的に運用するためのバッテリーマネジメントシステム(BMS)も、溶融塩電池の実用化と普及を支える重要な技術です。