❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

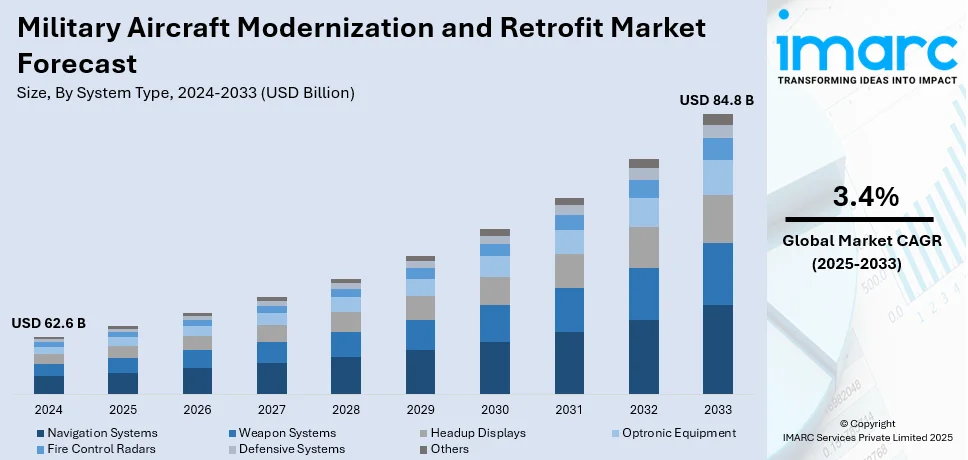

世界の軍用機近代化・改修市場は、2024年に626億米ドルと評価され、2033年までに848億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)3.4%で成長する見込みです。2024年には北米が市場を支配し、43.0%以上の市場シェアを占めています。

この市場の成長は、主に防衛予算の増加、地政学的緊張の高まり、そして老朽化した航空機部隊の運用準備態勢を維持する必要性によって推進されています。技術の進歩により、高度なアビオニクス、精密兵器、サイバーセキュリティソリューションを費用対効果の高い方法で改修することが可能になっています。また、多用途機への移行や、変化する脅威に対する生存性の向上が、需要をさらに押し上げています。

主要な推進要因としては、地政学的緊張と防衛予算の増加が各国に老朽化した航空機部隊の運用効率向上を促している点が挙げられます。先進的なアビオニクス、精密兵器、通信システムの統合へのニーズも市場成長を加速させています。材料やシステムの技術進歩により、改修は新規航空機調達に代わる費用対効果の高い選択肢となり、予算最適化を目指す政府にとって魅力的です。さらに、多用途で汎用性の高い航空機プラットフォームへの移行が近代化プログラムを促進しています。軍事作戦におけるサイバーセキュリティの重要性の高まりも、安全で回復力のあるシステムを確保するための改修需要を牽引しています。例えば、2024年5月9日には、アクセンチュア・フェデラル・サービスが米海軍のサイバーセキュリティ能力をアップグレードするための10年間で7億8900万米ドルの契約を獲得しました。米国は、空の優位性と変化する戦闘シナリオへの準備態勢維持に重点を置くことで、主要な地域市場として際立っています。老朽化した米国の航空機部隊は、耐用年数を延長し、性能を向上させるためのアップグレードを必要としています。人工知能、先進センサーシステム、電子戦技術の統合への重点化も近代化の需要を促進しています。

市場のトレンドとしては、以下の点が挙げられます。

1. **軍用機近代化における技術進歩:** 軍用機の近代化はますます技術主導型になっています。既存の航空機には、高性能なコックピットシステム、アビオニクス、レーダー、兵器が搭載されています。例えば、BAEシステムズはタイフーン戦闘機に次世代コンピューターシステム、先進レーダー、改良された兵器、アップグレードされたコックピットディスプレイを追加しました。これらのアップグレードは、耐用年数を延ばすだけでなく、高度に競争の激しい環境での性能も向上させます。AIや機械学習の最先端技術は、戦闘状況におけるデータのリアルタイム分析と意思決定を強化することを目指しています。防衛請負業者の継続的な革新努力により、航空機の近代化は、全く新しい購入という多額の投資なしに軍事部隊の競争力を維持するための基本的な戦略と見なされています。米国防総省は2024会計年度に8860億米ドルの予算承認を得ており、これは2023年から3%の増加です。

2. **航空機アップグレードを推進する地政学的要因:** 世界の地政学的状況の変化は、軍用機近代化・改修市場に大きな影響を与えています。多くの国が、高まる緊張と新たな脅威に備え、戦略的優位性を求めて既存の軍用機部隊のアップグレードを検討しています。監視能力、戦闘ロジスティクス、およびそれらの統合における防衛近代化の必要性が高まっています。この観点から、防衛企業と政府間の協力が増加しています。例えば、エンブラエルとオリバー・ワイマンによるC-390輸送機の米国防衛市場への導入に関する最近の提携は、この方向での戦略的決定の一例です。世界全体の軍事費は2023年に2兆4430億米ドルに達し、2022年から6.8%増加しました。

3. **航空機近代化の経済的利益:** 経済的要因も、新規航空機取得ではなく近代化を選択する上で最も重要です。ほとんどの国にとって、新しい軍用機を購入するコストは高すぎるため、近代化が解決策となります。既存の部隊をアップグレードすることで、防衛軍は航空機の耐用年数を延長し、運用能力を向上させ、新規取得に伴う多額の設備投資なしに現代戦で競争力を維持できます。この費用対効果は、防衛予算がますます圧迫される中で特に魅力的です。さらに、技術進歩は非常に速いペースで進んでおり、古い航空機でも最新のアビオニクス、兵器、通信システムを搭載でき、現在の運用基準に適合させることが可能です。最近の報告によると、米国防総省は日本政府と緊密に協力し、日本の様々な軍事基地における米国の戦術航空機の配置を強化する戦略を明らかにしました。この近代化イニシアチブは、今後数年間で100億米ドル以上の能力投資を伴い、日米同盟の強化、地域の抑止力向上、平和と安定の促進を目的としています。

これらの要因が、世界の軍用機近代化・改修市場への持続的な投資を促進しています。

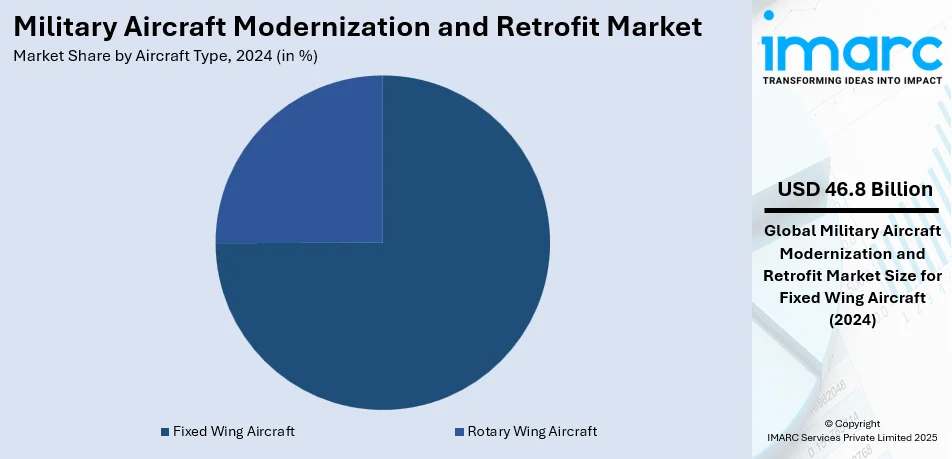

軍用機近代化・改修市場は、2025年から2033年にかけて成長が見込まれる。2024年、市場は航空機タイプ別で固定翼機が約74.8%、システムタイプ別で航法システムが約20.5%を占め、それぞれを牽引している。

固定翼機は、戦闘、監視、輸送、訓練など多様な防衛作戦で極めて重要な役割を担うため、最大のセグメントである。脅威の変化に対応するため、アビオニクス、推進システム、兵器のアップグレードが不可欠であり、ステルス能力、精密照準、強化された通信システムなどの先進技術の採用が改修を後押しする。多くの国が老朽機体の寿命延長と性能向上に注力しており、固定翼機は近代化プログラムの優先事項である。

航法システムは、軍事作戦における精度と信頼性のニーズに牽引され、最大のシステムタイプセグメントとなっている。現代の戦闘シナリオでは、GPSが利用できない環境でも正確な航法が求められ、慣性航法システム(INS)、衛星ベースの補強、統合アビオニクスなどの先進技術への需要が高い。長距離攻撃や多領域連携など任務の複雑化は、航法システムアップグレードの重要性を強調する。各国政府や防衛機関は、状況認識と相互運用性向上のため最先端の航法ソリューションに多額を投資しており、これらのアップグレードは既存艦隊の能力拡張に極めて重要である。

地域別分析では、2024年に北米が市場シェアの43.0%以上を占め、最大の市場である。北米の航空宇宙・エネルギー産業の成長、企業の強力な存在感、研究開発インフラが市場を牽引する。

特に米国は、2024年に北米市場全体の約94.10%を占める。米国の軍用機近代化・改修市場は、技術的優位性と制空権維持の必要性に牽引される。2023年には、議会予算局が老朽艦隊の最先端アビオニクス、ステルス技術、次世代兵器システムへのアップグレードを反映し、軍用機プログラムに7720億ドルを計上すると推定。F-35近代化プログラムや次世代制空プログラムがこの傾向の例であり、ロッキード・マーティンやボーイングなどの主要防衛請負業者が政府資金と研究プログラムに支えられ貢献する。同盟国への輸出機会も市場の国際的地位を向上。米国は持続可能性にも注力し、既存機体の効率化改修で長期運用能力を確保しつつ、新規艦隊の調達コストを削減する。

欧州の軍用機近代化市場は、NATOの義務、地域の安全保障、艦隊能力の拡張によって牽引される。近代化プロジェクトは防衛支出の重要部分であり、2024年にはNATOが欧州の防衛支出が約3800億ドルに達したと報告。ドイツはユーロファイター・タイフーンの改良に多額を投資し、2023年11月には15機のユーロファイター電子戦機EKの購入を承認。これにはサーブ社の送信機位置特定・自己防衛システムとノースロップ・グラマン社の先進対レーダー誘導ミサイル(AARGM)が搭載される。ドイツはAI対応の認知電子戦を導入し、NATOの目標を支援し、ハイテク改修の最前線に立つ。テンペストプログラムのような共同欧州防衛プログラムは、地域全体の防衛における共同研究開発を推進。エアバスやBAEシステムズなどの企業は、次世代アビオニクスと兵器システムの統合に注力。EUの持続可能な開発政策も、運用効率と環境に配慮した持続可能な改修を推進する。

アジア太平洋地域の軍用機近代化市場は、防衛予算の増加と地政学的緊張を主な推進要因として急速に成長する。ストックホルム国際平和研究所によると、中国は2022年に防衛費2920億ドルを計上し、先進レーダー、ステルス技術、兵器ペイロードのアップグレードに多額を費やした。インドでは、自国技術の導入に多額の投資を通じてアップグレードが進む。2023-24年度のインド空軍防衛予算は、近代化に約70億ドルを割り当て、全軍種で最大の割合を占める。「スーパー・スホーイ」プロジェクトは、Su-30MKIジェットをAESAレーダーと先進電子戦システムでアップグレードする取り組み。国産兵器にはブラモス超音速巡航ミサイルやアストラ空対空ミサイルが含まれ、艦隊の能力を強化する。日本、中国、韓国も次世代戦闘機能力を構築し、共同研究開発を追求しており、これらの近代化努力は、変化する安全保障上の課題の中で、地域の自立性、運用効率、地域防衛競争力への注力を反映する。

ラテンアメリカ市場も言及されているが、詳細な分析は示されていない。

ラテンアメリカの軍用機近代化市場は、ブラジルが防空分野への投資を主導し、成長を見せています。ブラジルは「成長加速プログラム」の下、106億ドルを投じ、グリペン戦闘機部隊をほぼ倍増させる計画です。2014年にサーブと36機のF-39グリペン戦闘機購入契約(50.4億ドル)を締結し、2022年にはさらに4機を追加。2027年までに40機のグリペンを保有し、ラテンアメリカで最も近代的な戦闘機隊となります。また、エンブラエルによるC-390ミレニアム輸送機9機の開発や空中給油機の建設も進められており、最先端技術、国境監視・防衛への注力は、公的・民間資金によって支えられ、地域の安全保障バランスにおけるブラジルの影響力を強化します。

中東・アフリカの軍用機近代化市場は、地域安全保障情勢の激化と機体効率化の推進によって活性化しています。サウジアラビアの2022年の防衛予算は過去最高の750.1億ドルに達し、運用即応性向上のため、戦闘機やUAVを含む航空機隊の近代化に重点が置かれています。UAEなどの国々では、アビオニクス改修プログラム、精密誘導兵器、その他の機体寿命延長策にも資金が投入され、空軍力が強化されています。南アフリカなどのアフリカ諸国は、新規システム購入の資金が不足しているため、改修によって機体寿命を延長しています。Denelなどの防衛請負業者は、世界の主要企業と提携し、重要な役割を担っています。近代化には、多様な作戦を支援するためのAI統合や高度監視システムの導入が含まれ、国際協力プログラムを通じて技術移転とスキル開発が促進されています。

軍用機近代化・改修市場の競争環境は、主要企業による技術革新と戦略的提携が特徴です。大手防衛請負業者やシステムインテグレーターは、次世代アビオニクス、電子戦システム、AI対応ソリューションなどの高度なアップグレードを提供するため、研究開発に投資しています。企業はまた、政府や軍と提携して長期的な近代化契約を確保しています。市場リーダーは、ダウンタイムを削減し、拡張性を高めるためにモジュール式改修ソリューションを模索しています。サイバーセキュリティ統合と相互運用性への注力は、現代の防衛要件を満たすための重要なトレンドとなっています。主要企業には、BAE Systems Plc、Elbit Systems Ltd.、Honeywell International Inc.、Israel Aerospace Industries Ltd.、L3Harris Technologies Inc.、Leonardo S.p.A.、Lockheed Martin Corporation、Northrop Grumman Corporation、Safran SA、Thales Group、The Boeing Companyなどが挙げられます。

最新の動向として、2024年11月にはElbit Systems of Americaが米空軍からF-16ブロック40/42航空機用の広角ヘッドアップディスプレイ交換契約(最大8900万ドル)を獲得しました。同年10月にはHoneywellが米陸軍から次世代APN-209レーダー高度計の契約(1億300万ドル)を受注し、Safran Aircraft EnginesはLEAPエンジンのMROネットワーク開発に10億ユーロ以上を投資すると発表しました。また、Boeingは小型防衛監視部門をThalesに売却し、BAE Systemsは同年8月にBoeingからF-15EXイーグルIIおよびF/A-18E/Fスーパーホーネット用のフライバイワイヤ飛行制御コンピューター交換契約を獲得しています。

本レポートは、2019年から2033年までの軍用機近代化・改修市場の様々なセグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターの5フォース分析は、競争レベルと業界の魅力を評価するのに役立ち、競争環境分析は主要企業の現状を理解するための洞察を提供します。

1 はじめに

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の軍用機近代化・改修市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 航空機タイプ別市場内訳

6.1 固定翼機

6.1.1 市場トレンド

6.1.2 市場予測

6.2 回転翼機

6.2.1 市場トレンド

6.2.2 市場予測

7 システムタイプ別市場内訳

7.1 ナビゲーションシステム

7.1.1 市場トレンド

7.1.2 市場予測

7.2 兵器システム

7.2.1 市場トレンド

7.2.2 市場予測

7.3 ヘッドアップディスプレイ

7.3.1 市場トレンド

7.3.2 市場予測

7.4 光電子機器

7.4.1 市場トレンド

7.4.2 市場予測

7.5 火器管制レーダー

7.5.1 市場トレンド

7.5.2 市場予測

7.6 防御システム

7.6.1 市場トレンド

7.6.2 市場予測

7.7 その他

7.7.1 市場トレンド

7.7.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 イギリス

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の度合い

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 BAEシステムズ Plc

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 エルビット・システムズ Ltd.

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.3 ハネウェル・インターナショナル Inc.

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.3.4 SWOT分析

13.3.4 イスラエル・エアロスペース・インダストリーズ Ltd.

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.5 L3ハリス・テクノロジーズ Inc.

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.6 レオナルド S.p.A.

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.6.4 SWOT分析

13.3.7 ロッキード・マーティン・コーポレーション

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.7.4 SWOT分析

13.3.8 ノースロップ・グラマン・コーポレーション

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.8.3 財務状況

13.3.8.4 SWOT分析

13.3.9 サフラン SA

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務状況

13.3.9.4 SWOT分析

13.3.10 タレス・グループ

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.10.3 財務状況

13.3.10.4 SWOT分析

13.3.11 ボーイング・カンパニー

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.11.3 財務状況

13.3.11.4 SWOT分析

図のリスト

図1:世界の軍用機近代化・改修市場:主要な推進要因と課題

図2:世界の軍用機近代化・改修市場:販売額(10億米ドル)、2019-2024年

図3:世界の軍用機近代化・改修市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の軍用機近代化・改修市場:航空機タイプ別内訳(%)、2024年

図5:世界の軍用機近代化・改修市場:システムタイプ別内訳(%)、2024年

図6:世界の軍用機近代化・改修市場:地域別内訳(%)、2024年

図7:世界の軍用機近代化・改修(固定翼機)市場:販売額(百万米ドル)、2019年および2024年

図8: 世界: 軍用機近代化・改修 (固定翼機) 市場予測: 販売額 (百万米ドル), 2025-2033年

図9: 世界: 軍用機近代化・改修 (回転翼機) 市場: 販売額 (百万米ドル), 2019年および2024年

図10: 世界: 軍用機近代化・改修 (回転翼機) 市場予測: 販売額 (百万米ドル), 2025-2033年

図11: 世界: 軍用機近代化・改修 (航法システム) 市場: 販売額 (百万米ドル), 2019年および2024年

図12: 世界: 軍用機近代化・改修 (航法システム) 市場予測: 販売額 (百万米ドル), 2025-2033年

図13: 世界: 軍用機近代化・改修 (兵器システム) 市場: 販売額 (百万米ドル), 2019年および2024年

図14: 世界: 軍用機近代化・改修 (兵器システム) 市場予測: 販売額 (百万米ドル), 2025-2033年

図15: 世界: 軍用機近代化・改修 (ヘッドアップディスプレイ) 市場: 販売額 (百万米ドル), 2019年および2024年

図16: 世界: 軍用機近代化・改修 (ヘッドアップディスプレイ) 市場予測: 販売額 (百万米ドル), 2025-2033年

図17: 世界: 軍用機近代化・改修 (光電子機器) 市場: 販売額 (百万米ドル), 2019年および2024年

図18: 世界: 軍用機近代化・改修 (光電子機器) 市場予測: 販売額 (百万米ドル), 2025-2033年

図19: 世界: 軍用機近代化・改修 (火器管制レーダー) 市場: 販売額 (百万米ドル), 2019年および2024年

図20: 世界: 軍用機近代化・改修 (火器管制レーダー) 市場予測: 販売額 (百万米ドル), 2025-2033年

図21: 世界: 軍用機近代化・改修 (防御システム) 市場: 販売額 (百万米ドル), 2019年および2024年

図22: 世界: 軍用機近代化・改修 (防御システム) 市場予測: 販売額 (百万米ドル), 2025-2033年

図23: 世界: 軍用機近代化・改修 (その他) 市場: 販売額 (百万米ドル), 2019年および2024年

図24: 世界: 軍用機近代化・改修 (その他) 市場予測: 販売額 (百万米ドル), 2025-2033年

図25: 北米: 軍用機近代化・改修市場: 販売額 (百万米ドル), 2019年および2024年

図26: 北米: 軍用機近代化・改修市場予測: 販売額 (百万米ドル), 2025-2033年

図27: 米国: 軍用機近代化・改修市場: 販売額 (百万米ドル), 2019年および2024年

図28: 米国: 軍用機近代化・改修市場予測: 販売額 (百万米ドル), 2025-2033年

図29: カナダ: 軍用機近代化・改修市場: 販売額 (百万米ドル), 2019年および2024年

図30: カナダ: 軍用機近代化・改修市場予測: 販売額 (百万米ドル), 2025-2033年

図31: アジア太平洋: 軍用機近代化・改修市場: 販売額 (百万米ドル), 2019年および2024年

図32: アジア太平洋: 軍用機近代化・改修市場予測: 販売額 (百万米ドル), 2025-2033年

図33: 中国: 軍用機近代化・改修市場: 販売額 (百万米ドル), 2019年および2024年

図34: 中国: 軍用機近代化・改修市場予測: 販売額 (百万米ドル), 2025-2033年

図35: 日本: 軍用機近代化・改修市場: 販売額 (百万米ドル), 2019年および2024年

図36: 日本: 軍用機近代化・改修市場予測: 販売額 (百万米ドル), 2025-2033年

図37: インド: 軍用機近代化・改修市場: 販売額 (百万米ドル), 2019年および2024年

図38:インド:軍用機近代化および改修市場予測:販売額(百万米ドル)、2025-2033年

図39:韓国:軍用機近代化および改修市場:販売額(百万米ドル)、2019年および2024年

図40:韓国:軍用機近代化および改修市場予測:販売額(百万米ドル)、2025-2033年

図41:オーストラリア:軍用機近代化および改修市場:販売額(百万米ドル)、2019年および2024年

図42:オーストラリア:軍用機近代化および改修市場予測:販売額(百万米ドル)、2025-2033年

図43:インドネシア:軍用機近代化および改修市場:販売額(百万米ドル)、2019年および2024年

図44:インドネシア:軍用機近代化および改修市場予測:販売額(百万米ドル)、2025-2033年

図45:その他:軍用機近代化および改修市場:販売額(百万米ドル)、2019年および2024年

図46:その他:軍用機近代化および改修市場予測:販売額(百万米ドル)、2025-2033年

図47:ヨーロッパ:軍用機近代化および改修市場:販売額(百万米ドル)、2019年および2024年

図48:ヨーロッパ:軍用機近代化および改修市場予測:販売額(百万米ドル)、2025-2033年

図49:ドイツ:軍用機近代化および改修市場:販売額(百万米ドル)、2019年および2024年

図50:ドイツ:軍用機近代化および改修市場予測:販売額(百万米ドル)、2025-2033年

図51:フランス:軍用機近代化および改修市場:販売額(百万米ドル)、2019年および2024年

図52:フランス:軍用機近代化および改修市場予測:販売額(百万米ドル)、2025-2033年

図53:イギリス:軍用機近代化および改修市場:販売額(百万米ドル)、2019年および2024年

図54:イギリス:軍用機近代化および改修市場予測:販売額(百万米ドル)、2025-2033年

図55:イタリア:軍用機近代化および改修市場:販売額(百万米ドル)、2019年および2024年

図56:イタリア:軍用機近代化および改修市場予測:販売額(百万米ドル)、2025-2033年

図57:スペイン:軍用機近代化および改修市場:販売額(百万米ドル)、2019年および2024年

図58:スペイン:軍用機近代化および改修市場予測:販売額(百万米ドル)、2025-2033年

図59:ロシア:軍用機近代化および改修市場:販売額(百万米ドル)、2019年および2024年

図60:ロシア:軍用機近代化および改修市場予測:販売額(百万米ドル)、2025-2033年

図61:その他:軍用機近代化および改修市場:販売額(百万米ドル)、2019年および2024年

図62:その他:軍用機近代化および改修市場予測:販売額(百万米ドル)、2025-2033年

図63:ラテンアメリカ:軍用機近代化および改修市場:販売額(百万米ドル)、2019年および2024年

図64:ラテンアメリカ:軍用機近代化および改修市場予測:販売額(百万米ドル)、2025-2033年

図65:ブラジル:軍用機近代化および改修市場:販売額(百万米ドル)、2019年および2024年

図66:ブラジル:軍用機近代化および改修市場予測:販売額(百万米ドル)、2025-2033年

図67:メキシコ:軍用機近代化および改修市場:販売額(百万米ドル)、2019年および2024年

図68:メキシコ:軍用機近代化および改修市場予測:販売額(百万米ドル)、2025-2033年

図69:その他:軍用機近代化および改修市場:販売額(百万米ドル)、2019年および2024年

図70:その他:軍用機近代化および改修市場予測:販売額(百万米ドル)、2025-2033年

図71: 中東・アフリカ:軍用機近代化・改修市場:販売額(百万米ドル)、2019年および2024年

図72: 中東・アフリカ:軍用機近代化・改修市場予測:販売額(百万米ドル)、2025年~2033年

図73: 中東・アフリカ:軍用機近代化・改修市場:国別内訳(%)、2024年

図74: 世界:軍用機近代化・改修産業:SWOT分析

図75: 世界:軍用機近代化・改修産業:バリューチェーン分析

図76: 世界:軍用機近代化・改修産業:ポーターのファイブフォース分析

軍用機近代化改修とは、既存の軍用機が持つ能力を向上させ、運用寿命を延長し、新たな脅威や技術的進歩に対応させるための包括的な取り組みを指します。これは、新型機の開発・調達にかかる莫大なコストと長期にわたる期間を考慮し、既存資産を最大限に活用するための戦略的な選択として重要視されています。

改修の種類は多岐にわたります。まず、機体の疲労寿命を延ばし、構造的な強度を高める「構造改修」があります。これには、翼や胴体の一部交換、補強などが含まれます。次に、航空機の頭脳ともいえる電子機器を更新する「アビオニクス改修」があります。任務コンピューター、レーダー、電子戦システム、通信システム、コックピットのディスプレイなどが最新のものに置き換えられ、情報処理能力や状況認識能力が飛躍的に向上します。例えば、AESA(アクティブ電子走査アレイ)レーダーの導入や、統合型コックピットへの換装などが挙げられます。さらに、新型ミサイルや精密誘導爆弾といった最新の兵装を搭載可能にする「兵装システム改修」も行われます。エンジンの燃費向上、推力増強、信頼性向上を目的とした「エンジン換装」や、レーダー反射断面積(RCS)を低減し、敵からの探知を困難にする「ステルス性向上改修」も重要な要素です。

これらの改修は、様々な用途に応用されます。最も一般的なのは、F-15J/DJのJ-MSIP(Japanese Super Interceptor Modernization Program)のように、航空機の「寿命延長」を図ることです。また、F-16VやF/A-18E/FブロックIIIのように、既存機を最新の脅威に対応できるレベルまで「能力向上」させる目的もあります。燃費の良いエンジンへの換装による「運用コスト削減」や、友軍とのデータリンクシステム統合による「相互運用性向上」も重要な側面です。さらに、偵察能力の付与や電子戦能力の強化など、新たな任務への対応を可能にするためにも実施されます。

関連する技術も進化を続けています。改修設計や性能評価には「デジタルツイン」や「シミュレーション技術」が不可欠です。将来的なアップグレードを容易にするための「モジュラー設計」や、異なるベンダーのシステム統合を円滑にする「オープンアーキテクチャ」も広く採用されています。部品製造や迅速なプロトタイピングには「3Dプリンティング(アディティブマニュファクチャリング)」が活用され、センサーデータ処理や意思決定支援、予知保全には「AI(人工知能)」や「機械学習」が導入されています。ネットワーク化されたシステムを保護するための「サイバーセキュリティ技術」や、軽量化と強度向上を実現する「先進複合材料」も、近代化改修を支える重要な技術群です。