❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

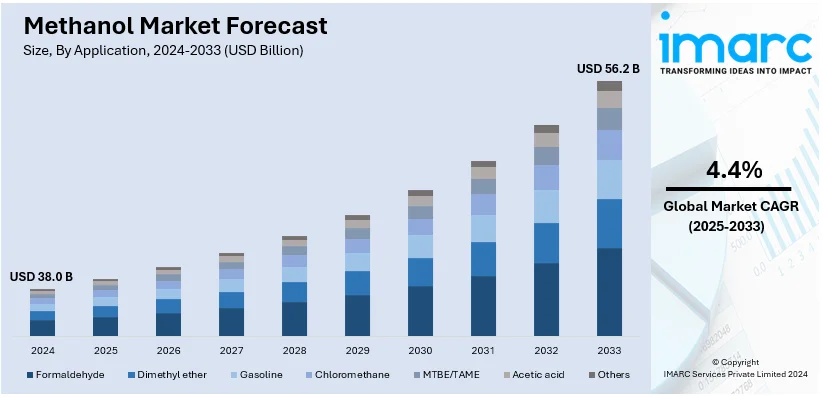

世界のメタノール市場は、2024年に380億ドルと評価され、2033年には年平均成長率4.4%で562億ドルに達すると予測されています。中国が市場を牽引し、化学産業の拡大、抗生物質や抗真菌薬製造での利用、自動車産業の著しい成長、政府の取り組みが主な推進要因です。

市場成長は、ホルムアルデヒドや酢酸など多様な産業で使われる主要化学物質の原料としての需要増が主因です。燃料混合での用途拡大は、効率向上と排出量削減に寄与し、市場を後押ししています。メタノールからオレフィン(MTO)技術の統合はプラスチック等の派生製品生成を促進し、市場を拡大。代替船舶燃料としての利用拡大は環境負荷軽減に貢献し、市場を活性化させています。回収CO2ベースの再生可能メタノール生産への投資加速は、持続可能性目標と合致し需要を強化。自動車内燃機関向けクリーン燃料への関心もメタノール代替品を育成し、水素キャリアとしてのエネルギー貯蔵システムへの統合も新たな市場機会を創出しています。

米国は、豊富なシェールガスを活用した天然ガスベースのメタノール生産投資により主要市場です。石油化学産業の拡大が原料メタノール需要を促進し、低炭素エネルギー推進の政府政策もクリーンエネルギーでの採用を加速。建設・インフラ部門の成長は、接着剤や樹脂などメタノール由来製品の使用増に寄与しています。コスト削減と効率向上を目指す生産技術革新も市場を支えます。例えば、2024年1月、三井物産とセラニーズの合弁会社フェアウェイ・メタノールLLCは、年間18万トンのCO2をリサイクルする回収CO2からのメタノール製造を開始。これは持続可能な循環型燃料バリューチェーン構築に貢献します。

市場トレンドとして、化学産業での広範な採用があります。2023年の世界生産量は1億1100万トン超で、酢酸、酢酸ビニルモノマー(VAM)、エステルなど多様な化学物質の原料として、繊維、塗料、溶剤製造に不可欠です。

自動車産業の著しい成長も重要です。2023年の世界自動車販売は10%増の7200万台超。メタノールはガソリン混合燃料として内燃機関に広く使われ、排出量削減と燃費向上に寄与。高オクタン価からモータースポーツ燃料にも。電気自動車(EV)の代替電源としても利用され、市場成長を支えます。

広範な研究開発(R&D)活動も市場を変化させています。バイオマス、産業廃棄ガス、回収CO2などの非化石燃料原料からの再生可能メタノール導入が成長を推進。2023年の再生可能メタノール生産は0.2百万トン未満と総生産量98百万トン以上に対しわずかですが、持続可能性と脱炭素化への関心から開発が加速し、生産能力は大幅に増加する見込みです。先進触媒の開発も市場成長に寄与しています。

メタノール市場は、二酸化炭素利用やバイオマス変換といった先進技術の探求を通じて持続可能性を追求し、市場成長を大きく後押ししています。IMARC Groupの分析によると、世界のメタノール市場は2025年から2033年にかけて成長が予測されており、用途別ではホルムアルデヒドが2024年に市場を牽引。ホルムアルデヒドは、樹脂、家庭用品、プラスチック、繊維などの製造に不可欠な原料であり、合板、接着剤、コーティング材などに広く利用されています。

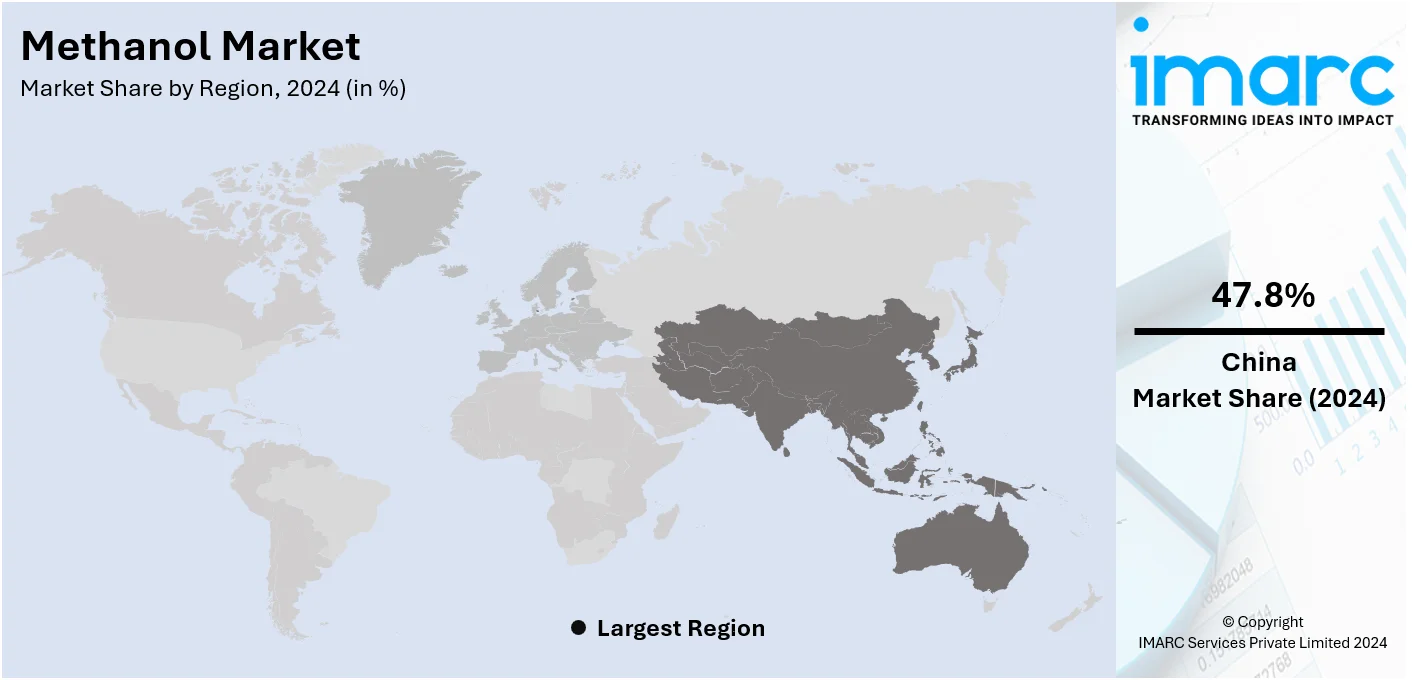

地域別では、中国が2024年に最大の市場シェアを占めています。中国は世界最大のメタノール消費国および生産国であり、燃料、エネルギー源、化学品、工業プロセスなど多岐にわたる用途でメタノールが使用されています。ホルムアルデヒド、酢酸、メチルアミンなどの化学品製造の重要な原料であり、プラスチック、繊維、接着剤、コーティング産業で活用。また、メタノールから合成されるクリーン燃焼ディーゼル代替燃料であるジメチルエーテル(DME)の主要な生産国・消費国でもあります。

米国市場は、化学産業の需要増加、エネルギー生産の拡大、代替燃料への関心に牽引され成長を続けています。2022年には約330万メートルトンのメタノールを生産し、バイオディーゼル生産におけるメタノール利用も増加。メタノール-オレフィン変換能力も拡大しており、クリーン燃料への政策支援と生産技術の改善が市場成長を促進。アジア市場からの需要増により、米国は世界のメタノール産業において重要な輸出国となっています。

欧州市場の成長は、化学・自動車分野からの需要増加とグリーン燃料技術の消費拡大によって推進されています。欧州メタノール生産者協会によると、2023年には約854万トンが生産され、ドイツやオランダが産業需要を牽引。欧州連合の炭素排出削減圧力は、再生可能メタノールへの投資を加速させており、廃棄物やバイオマスからのメタノール生産プロジェクトが多数開始されています。厳しい環境規制はメタノール生産におけるイノベーションを促し、欧州を持続可能な化学品製造のリーダーにしています。

アジア太平洋市場は、急速な産業需要、経済成長、エネルギー需要の増加に牽引されています。国際メタノール協会によると、中国は2023年までに4000万トンを超える生産能力を持つ世界最大のメタノール生産国であり、2022年には1800万トンの輸入量を記録する最大の輸入国でもあります。特にインドは、メタノール消費の年間成長率が7%と高く、バイオ燃料に関する国家政策の一環としてメタノールベースの燃料を推進しており、プラスチックやその他の化学品製造におけるメタノール需要も非常に高いです。メタノール-オレフィン変換プラントへの投資も活発で、日本と韓国はメタノールを船舶燃料として利用する取り組みを主導。中国とインドにおける政府支援の取り組みも市場成長を後押しし、アジア太平洋地域はメタノール生産と消費の重要な拠点となっています。

ラテンアメリカ市場は、工業用化学品と代替燃料からの需要により着実に成長しています。トリニダード・トバゴは年間600万メートルトン以上のメタノール生産能力を持ち、ブラジルはメタノールをバイオディーゼルやエネルギー生成に利用することに注力しています。

世界のメタノール市場は、地域ごとの特性と技術革新により成長を続けています。

ラテンアメリカでは、アルゼンチンやメキシコでの工業化の進展が需要を押し上げ、石油化学産業やクリーン燃料への動きが輸送分野での機会を創出しています。トリニダード・トバゴなどの国々は、米国やアジア太平洋地域からの需要増により輸出能力を向上させており、同地域は世界の主要なメタノール供給源としての役割を強化しています。

中東およびアフリカ地域では、豊富な天然ガス埋蔵量と世界エネルギー市場における重要性から、市場が着実に拡大しています。イランとサウジアラビアは年間1,000万トン以上の生産能力を持つ主要生産国であり、戦略的な立地によりアジアやヨーロッパへの輸出が容易です。アフリカでは南アフリカが主な消費国で、プラスチックや化学品などの産業分野で需要が伸びています。SABICやQatar Fuelといった主要企業による生産拠点の拡大も市場シェアを支え、従来の燃料源に代わるメタノールへの関心が高まることで、代替エネルギー供給源と燃料多様化への需要が促進されています。この地域は国際的なメタノール供給において引き続き重要な役割を担っています。

競争環境においては、主要企業がメタノール生産プロセスの革新を目指し、研究開発(R&D)に多額の投資を行っています。先進的な触媒の開発、新しい反応器設計、プロセス条件の最適化により、メタノール収率とエネルギー効率の向上、環境負荷の低減が図られています。また、大手企業、業界関係者、学術機関、研究機関間の戦略的パートナーシップがメタノール関連技術の進歩をさらに推進しています。BASFやICIプロセスのような高度な生産方法の開発に向けたR&D活動も活発で、多くの企業が新工場を設立し、生産能力を拡大することで競争優位性を確立しようとしています。

最近の動向として、2024年11月にはNTPCが世界初のCO₂からメタノールへの変換プラントを稼働させ、グリーン技術への取り組みを強化しました。同年10月にはTransition Industriesが三菱ガス化学と超低炭素メタノールの長期販売契約の意向書を締結し、MaerskはLONGi Green Energyとバイオメタノールの長期購入契約を結び、船舶からの温室効果ガス排出削減を目指しています。2024年6月には三菱ガス化学が日本で初めて消化ガスからのバイオメタノール生産を開始し、脱炭素化に貢献しています。2023年2月にはBASF SEとLinde Engineeringが再生可能エネルギーを利用したCO₂からメタノールを生産する新プロセスの開発で合意しました。

本市場レポートは、2024年を基準年とし、2019年から2024年までの過去のトレンドと2025年から2033年までの予測期間を対象としています。市場の推進要因、課題、機会、および用途別(ホルムアルデヒド、ジメチルエーテル、ガソリン、クロロメタン、MTBE/TAME、酢酸など)、地域別(中国、アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカ)の市場評価を詳細に分析しています。ステークホルダーにとって、このレポートは市場セグメントの包括的な定量的分析、市場トレンド、予測、ダイナミクスを提供し、主要な地域市場や国別市場を特定するのに役立ちます。また、ポーターの5フォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、メタノール産業の競争レベルと魅力度を分析するのに貢献します。競争環境の分析は、主要企業の現在の市場での位置付けを理解するための洞察を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 物理的・化学的特性

4.3 主要な業界トレンド

5 世界のメタノール産業

5.1 市場概要

5.2 市場実績

5.2.1 数量トレンド

5.2.2 金額トレンド

5.3 COVID-19の影響

5.4 価格トレンド

5.4.1 主要価格指標

5.4.2 価格構造

5.4.3 価格トレンド

5.5 市場予測

5.6 SWOT分析

5.6.1 概要

5.6.2 強み

5.6.3 弱み

5.6.4 機会

5.6.5 脅威

5.7 バリューチェーン分析

5.7.1 概要

5.7.2 原材料の採掘と抽出

5.7.3 製造

5.7.4 マーケティング

5.7.5 流通

5.7.6 輸出

5.7.7 最終用途

5.8 マージン分析

5.9 ポーターの5つの力分析

5.9.1 概要

5.9.2 買い手の交渉力

5.9.3 供給者の交渉力

5.9.4 競争の度合い

5.9.5 新規参入の脅威

5.9.6 代替品の脅威

5.10 貿易データ

5.10.1 輸入

5.10.2 輸出

5.11 主要な市場推進要因と成功要因

6 主要地域のパフォーマンス

6.1 中国

6.1.1 市場トレンド

6.1.2 市場予測

6.2 アジア太平洋地域(中国を除く)

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ヨーロッパ

6.3.1 市場トレンド

6.3.2 市場予測

6.4 北米

6.4.1 市場トレンド

6.4.2 市場予測

6.5 ラテンアメリカ

6.5.1 市場トレンド

6.5.2 市場予測

6.6 中東およびアフリカ

6.6.1 市場トレンド

6.6.2 市場予測

7 用途別市場内訳

7.1 ホルムアルデヒド

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ジメチルエーテル

7.2.1 市場トレンド

7.2.2 市場予測

7.3 ガソリン

7.3.1 市場トレンド

7.3.2 市場予測

7.4 クロロメタン

7.4.1 市場トレンド

7.4.2 市場予測

7.5 MTBE/TAME

7.5.1 市場トレンド

7.5.2 市場予測

7.6 酢酸

7.6.1 市場トレンド

7.6.2 市場予測

7.7 その他

7.7.1 市場トレンド

7.7.2 市場予測

8 競争環境

8.1 市場構造

8.2 主要企業別市場内訳

8.3 主要企業プロファイル

9 メタノール製造プロセス

9.1 製品概要

9.2 関与する化学反応

9.3 詳細なプロセスフロー

9.4 原材料要件

9.5 物質収支と原料転換率

10 メタノール:原料分析

10.1 石炭

10.1.1 市場実績

10.1.1.1 数量トレンド

10.1.1.2 金額トレンド

10.1.2 価格トレンド

10.1.3 地域別市場内訳

10.1.4 用途別市場内訳

10.2 天然ガス

10.2.1 市場実績

10.2.1.1 数量トレンド

10.2.1.2 金額トレンド

10.2.2 価格トレンド

10.2.3 地域別市場内訳

10.2.4 用途別市場内訳

図表リスト

図1:世界のメタノール市場:主要な推進要因と課題

図2:世界のメタノール市場:数量動向(百万トン)、2019-2024年

図3:世界のメタノール市場:金額動向(10億米ドル)、2019-2024年

図4:世界のメタノール市場:平均価格(米ドル/トン)、2019-2024年

図5:世界のメタノール市場予測:数量動向(百万トン)、2025-2033年

図6:世界のメタノール市場予測:金額動向(10億米ドル)、2025-2033年

図7:世界のメタノール市場予測:平均価格(米ドル/トン)、2025-2033年

図8:世界のメタノール市場:価格構造

図9:世界のメタノール産業:SWOT分析

図10:世界のメタノール産業:バリューチェーン分析

図11:世界のメタノール産業:サプライチェーンの各レベルにおける利益率

図12:世界のメタノール産業:ポーターの5つの力分析

図13:世界のメタノール市場:地域別内訳(%)、2024年

図14:中国のメタノール市場(千トン)、2019年および2024年

図15:中国のメタノール市場予測(千トン)、2025-2033年

図16:アジア太平洋(中国を除く)のメタノール市場(千トン)、2019年および2024年

図17:アジア太平洋(中国を除く)のメタノール市場予測(千トン)、2025-2033年

図18:ヨーロッパのメタノール市場(千トン)、2019年および2024年

図19:ヨーロッパのメタノール市場予測(千トン)、2025-2033年

図20:北米のメタノール市場(千トン)、2019年および2024年

図21:北米のメタノール市場予測(千トン)、2025-2033年

図22:ラテンアメリカのメタノール市場(千トン)、2019年および2024年

図23:ラテンアメリカのメタノール市場予測(千トン)、2025-2033年

図24:中東およびアフリカのメタノール市場(千トン)、2019年および2024年

図25:中東およびアフリカのメタノール市場予測(千トン)、2025-2033年

図26:世界のメタノール市場:用途別内訳(%)、2024年

図27:世界のメタノール市場:ホルムアルデヒド(千トン)、2019年および2024年

図28:世界のメタノール市場予測:ホルムアルデヒド(千トン)、2025-2033年

図29:世界のメタノール市場:ジメチルエーテル(千トン)、2019年および2024年

図30:世界のメタノール市場予測:ジメチルエーテル(千トン)、2025-2033年

図31:世界のメタノール市場:ガソリン(千トン)、2019年および2024年

図32:世界のメタノール市場予測:ガソリン(千トン)、2025-2033年

図33:世界のメタノール市場:クロロメタン(千トン)、2019年および2024年

図34:世界のメタノール市場予測:クロロメタン(千トン)、2025-2033年

図35:世界のメタノール市場:MTBE/TAME(千トン)、2019年および2024年

図36:世界のメタノール市場予測:MTBE/TAME(千トン)、2025-2033年

図37:世界のメタノール市場:酢酸(千トン)、2019年および2024年

図38:世界のメタノール市場予測:酢酸(千トン)、2025-2033年

図39:世界のメタノール市場:その他の用途(千トン)、2019年および2024年

図40:世界のメタノール市場予測:その他の用途(千トン)、2025-2033年

図41:世界のメタノール市場:主要企業のシェア(%)、2024年

図42:メタノール製造:詳細なプロセスフロー

図43:メタノール製造:原料の転換率

図44:世界の石炭市場:生産量動向(百万トン)、2019-2024年

図45:世界の石炭市場:金額動向(千米ドル)、2019-2024年

図46:世界の石炭市場:平均価格(米ドル/トン)、2019-2024年

図47:世界の石炭市場:地域別内訳(%)、2024年

図48:世界の石炭市場:用途別内訳(%)、2024年

図49:世界の天然ガス市場:生産量動向(百万トン)、2019-2024年

図50:世界の天然ガス市場:金額動向(千米ドル)、2019-2024年

図51:世界の天然ガス市場:平均価格(米ドル/トン)、2019-2024年

図52:世界の天然ガス市場:地域別内訳(%)、2024年

図53: グローバル: 天然ガス市場: 用途別内訳(%)、2024年

メタノールは、化学式CH3OHで表される最も単純なアルコールの一種です。無色透明で揮発性が高く、引火しやすい液体であり、特有のアルコール臭を持ちます。かつて木材の乾留によって得られたことから「木精」とも呼ばれました。人体にとっては有毒であり、誤って摂取すると失明や死に至る危険性があるため、取り扱いには十分な注意が必要です。

メタノールには、その製造方法によっていくつかの種類があります。現在、最も一般的なのは天然ガスを原料とする方法で、天然ガスを水蒸気改質して合成ガス(一酸化炭素と水素の混合物)を作り、これを触媒反応でメタノールに変換します。この他、石炭を原料とする方法や、木材チップ、農業廃棄物などのバイオマスをガス化して製造する「バイオメタノール」もあります。近年では、大気中の二酸化炭素(CO2)と再生可能エネルギー由来の水素を反応させて製造する「e-メタノール」や「グリーンメタノール」が注目されており、これはCO2排出量削減に貢献するカーボンリサイクル技術として期待されています。

メタノールの用途は非常に多岐にわたります。最も主要な用途は、ホルムアルデヒド、酢酸、MTBE(メチル-tert-ブチルエーテル)、DME(ジメチルエーテル)などの基礎化学品の原料です。これらの化学品は、さらにプラスチック、塗料、接着剤、医薬品など、様々な製品の製造に利用されます。燃料としての利用も進んでおり、自動車燃料(M85、M100など)、燃料電池(DMFC:ダイレクトメタノール燃料電池)の燃料、あるいはガソリンとの混合燃料として使用されます。特に、船舶燃料としての利用は、硫黄酸化物(SOx)や窒素酸化物(NOx)の排出削減に有効であるため、環境規制の強化に伴い需要が高まっています。その他、溶剤、不凍液、エタノールの変性剤としても広く用いられています。

関連技術としては、まず製造技術の進化が挙げられます。天然ガスからの効率的な合成技術に加え、前述のバイオマスやCO2からのメタノール合成技術が重要です。特にCO2を原料とするメタノール合成は、カーボンリサイクル技術の中核をなすものとして研究開発が進められています。利用技術では、メタノールからオレフィン(MTO:Methanol-to-Olefins)やプロピレン(MTP:Methanol-to-Propylene)を製造する技術があり、これは石油化学産業における原料多様化に貢献します。また、メタノールを水素キャリアとして利用し、必要な場所で水素を取り出す技術や、メタノールを直接燃料とする高効率な内燃機関の開発も進められています。これらの技術は、エネルギー転換と脱炭素社会の実現に向けた重要な役割を担っています。