❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

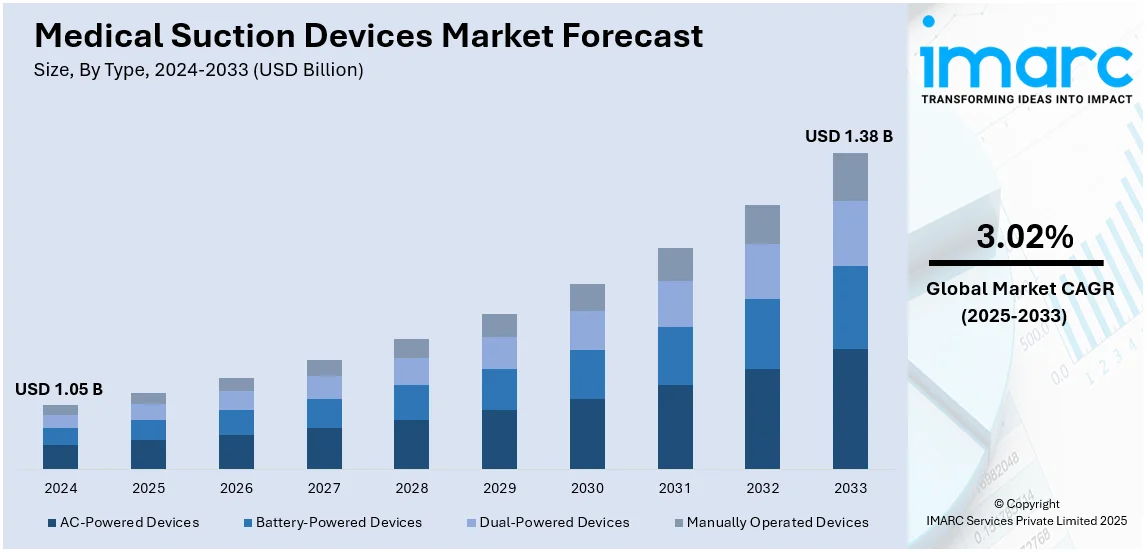

世界の医療用吸引器市場は、2024年に10.5億米ドルと評価され、2033年までに13.8億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)3.02%で成長すると予測されています。2024年には北米が28.5%以上の市場シェアを占め、市場を牽引しています。

この市場の成長を推進する主な要因は、手術件数の増加、高齢者人口の拡大、慢性呼吸器疾患(COPDなど)の罹患率上昇、および救急・集中治療サービスの需要増加です。ポータブル型やバッテリー駆動型システムといった吸引器の技術進歩は、その効率性とアクセス性を高めています。特に先進国における高齢化は、医療サービス、ひいては吸引器への需要を高めており、米国では2054年までに65歳以上の人口が23%に増加し、100歳以上の人口は4倍になると予測されています。これにより、在宅での高度なケアソリューションの必要性が高まっています。さらに、新興市場における医療インフラの拡大や、感染制御に関する厳格な規制も市場成長を後押ししています。COVID-19パンデミックも、呼吸器合併症の管理における効果的な吸引器の必要性を高め、市場成長に良い影響を与えました。

米国は、高度な医療ソリューションへの需要増加と、病院や外来診療所を含む医療施設の拡大により、主要な地域市場として際立っています。SagilityによるBroadPath Healthcare Solutionsの買収は、AI、自動化、分析を統合し、医療サービスの効率化と会員エンゲージメント向上を目指す戦略的な動きであり、高度なケアサービスの需要増加を示しています。低侵襲手術への注力、外傷症例や救急医療の要件増加、医療アクセス改善のための政府の取り組み、臨床現場での感染予防への注力も市場成長を支えています。

医療用吸引器市場の主なトレンドは以下の通りです。

1. **手術件数の増加が市場需要を牽引:** 世界的な手術件数の増加は、医療用吸引器市場の主要な推進力です。これらのデバイスは、手術中に体液や障害物を除去し、患者の安全を確保する上で重要な役割を果たします。高齢化と呼吸器疾患(COPDなど)の増加により、手術および呼吸器疾患の症例が増加し、病院や外来施設での吸引器の需要は着実に増加すると予想されます。WHOによると、COPDは2021年に世界で4番目に多い死因でした。

2. **在宅医療の拡大とポータブル機器の採用:** 在宅医療への嗜好の高まりは、ポータブル医療用吸引器の需要に良い影響を与えています。COPDや気管切開ケアを必要とする慢性呼吸器疾患の多くの患者は、在宅での医療用吸引から恩恵を受けています。この傾向は、在宅ケアの利便性と費用対効果によって推進され、頻繁な病院訪問の必要性を減らします。WHOによると、2021年には非感染性疾患(NCDs)が世界で少なくとも430万人の死亡を引き起こし、パンデミック関連以外の死亡の75%を占めました。慢性疾患が増加するにつれて、ポータブルで使いやすい吸引器の必要性が高まっています。

3. **技術革新と意識向上:** 医療用吸引技術の革新は、市場の見通しに良い影響を与える主要なトレンドです。メーカーは、より強力な吸引能力、優れた携帯性、使いやすい機能を備えた高度なデバイスを導入しています。これらの改善は、病院と在宅の両方の用途に対応しています。また、医療従事者や患者の間で医療用吸引器の利点に関する意識が高まっています。COVID-19パンデミックは、ウイルスが主に呼吸器系に影響を与えるため、集中治療室(ICU)や救急部門での吸引器の使用を増加させ、需要をさらに加速させました。シンガポールでは呼吸器疾患を対象とした1000万米ドルの国家研究プログラムが開始されるなど、呼吸器の健康と医療革新への継続的な注力により、市場は拡大すると予想されます。

IMARC Groupの分析によると、市場はタイプ、携帯性、用途、エンドユーザーに基づいて分類されています。タイプ別では、AC電源駆動型デバイスが2024年に約57.5%の市場を占め、最大の構成要素となっています。これは、病院、クリニック、その他の医療施設での広範な使用によるもので、安定した信頼性の高い吸引力を提供し、手術室、救急部門、集中治療室などの高需要の臨床環境に最適であるためです。

医療用吸引器市場は、手術件数の増加、救急医療需要の高まり、医療投資の拡大を背景に成長を続けている。

携帯性別では、据え置き型吸引器が2024年に市場シェア約67.4%を占め、市場をリードしている。病院や医療施設で広く採用され、手術室、救急部門、集中治療室などの高頻度利用エリアにおいて、一貫した吸引力、省スペース設計、既存インフラへの統合性、低メンテナンス性、中断のない性能が評価される。感染制御と効率的な患者ケアへの重視が、その優位性をさらに強固にしている。

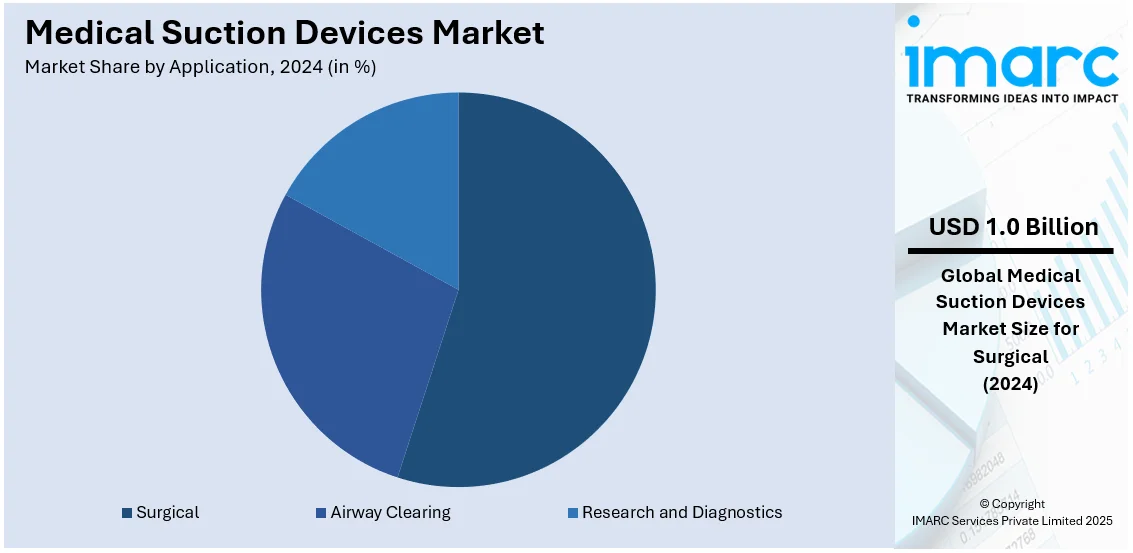

用途別では、手術用途が2024年に市場シェア約55.0%で最大セグメントである。手術中に血液、体液、破片を除去し、明確な視界と無菌的な手術野を確保するために不可欠だ。世界的な手術件数の増加、低侵襲手術の台頭、慢性疾患の有病率上昇、手術技術の進歩、新興市場での医療インフラ拡大が需要を牽引する。

エンドユーザー別では、病院・診療所セグメントが、大量の手術、救急・集中治療サービスにより市場を牽引する。信頼性と効率性の高い吸引器が不可欠で、慢性疾患の増加、手術量の増加、医療インフラの進歩、厳格な感染制御規制が需要を後押しする。一方、在宅医療セグメントは、高齢化や慢性疾患患者の間で在宅医療ソリューションへの選好が高まっているため、急速に成長。携帯型・小型吸引器が利便性と使いやすさから注目され、費用対効果が高く患者中心のケアへの移行と在宅医療機器の技術進歩が採用を促進する。

地域別では、2024年に北米が28.5%以上の最大市場シェアを占めた。高度な医療インフラ、高い医療費支出、主要医療機器メーカーの存在が主な要因だ。高齢化、慢性呼吸器・心血管疾患の有病率上昇、手術件数の増加、感染制御への注力、携帯型・バッテリー駆動型吸引システムなどの技術進歩、政府の支援政策、償還制度が市場成長を促進し、COVID-19パンデミックも需要を加速させた。米国は北米市場の約88.50%を占め、約1億2900万人が少なくとも1つの主要な慢性疾患を抱えるなど、慢性疾患の有病率の高さが需要を大きく牽引する。

アジア太平洋地域(APAC)市場は、医療費支出の増加、インフラ改善、慢性疾患の発生率上昇により拡大。高齢者人口の増加(2020年の6億3000万人から2050年には約13億人に倍増予測)と高いがん発生率(2020年の世界のがん症例の49.3%を占める)が需要を促進する。携帯型で使いやすいデバイスの技術進歩も寄与し、高齢化と医療意識の高まりが、特に呼吸器疾患管理や集中治療シナリオにおける医療用吸引器の採用を拡大。在宅医療サービスの需要増加も市場拡大の重要な要因だ。

欧州市場は、技術進歩、高齢者人口の増加(2023年1月時点でEU人口の21.3%が65歳以上)、呼吸器疾患(COPD、喘息など)の有病率増加によって牽引される。堅牢な医療システムと公的・私的医療保険がデバイスの普及を後押しする。

医療用吸引器市場は、低侵襲手術の増加、医療現場における感染症対策意識の向上、入院期間の短縮、在宅医療サービスの改善、高齢化社会への対応といった要因により、世界的に需要が拡大している。これにより、合併症リスクを低減し、患者の転帰を改善する高度で使いやすく、携帯性に優れた吸引システムの必要性が高まっている。

欧州市場では、現代的な医療インフラへの投資拡大と、高齢化する人口の医療ニーズへの対応が市場成長を牽引。低侵襲手術の普及と感染管理の重視も市場拡大に寄与している。

中南米市場は、慢性疾患の罹患率上昇(ブラジルでは年間92万8千人の死亡が予測されるなど)、高齢化人口の増加、医療インフラの進歩によって成長している。患者の安全確保と感染管理への注力も効率的な吸引装置の需要を高め、ブラジルやメキシコを含む各国で先進医療技術への推進が顕著である。

中東・アフリカ市場では、医療費の増加、インフラの改善、慢性疾患の有病率上昇が市場を牽引。UAEの保健報告書によると、人口の23%が慢性疾患を自己申告しており、肥満(12.5%)、糖尿病(4.2%)などが一般的である。この傾向が効果的な医療用吸引ソリューションへの需要を高め、医療施設の近代化と先進医療技術へのアクセス拡大が病院と在宅医療双方に恩恵をもたらしている。

競争環境は激しい競合が特徴であり、主要企業は市場での地位を強化するために、イノベーション、戦略的パートナーシップ、地理的拡大に注力している。企業は、多様な医療用途に対応する先進的で使いやすく、携帯性に優れた吸引装置を導入するため、研究開発に多額の投資を行っている。製品ポートフォリオを強化し、市場範囲を拡大するために、合併、買収、提携が一般的な戦略となっている。さらに、企業は製品の安全性と信頼性を確保するために、規制遵守と認証取得を重視している。マーケティング活動は新興市場をターゲットとすることが増え、ブランドロイヤルティを構築し競争優位性を得るために、トレーニングやサポートの提供といった顧客中心のアプローチが採用されている。

最新の動向として、2024年10月にはTherapy Equipment社のDiamond Range吸引器がCEマーク認証を取得し、欧州の最高安全・品質基準に適合した。2024年7月には、MUSC Healthの神経外科医が手術中の吸引ライン詰まりの問題を解決するVayuClear社のVORTEXシステムを導入し、その価値を迅速に証明した。2024年3月には、AW Technologiesが旭化成メディカルと提携し、気管吸引時の患者の快適性と医療従事者の負担軽減を目指すTrachFlush™デバイスを日本で独占販売する予定であり、現在医療機器登録中である。2023年4月には、Defibtech社が心停止患者向けの高度な自動CPRデバイスARM XRを発表し、吸引カップピストンによる圧迫と胸壁反動、改良されたフレームデザイン、バッテリー寿命の延長が特徴である。

本レポートは、2019年から2033年までの医療用吸引器市場の様々なセグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供する。市場の推進要因、課題、機会、地域別評価、競争環境に関する洞察を通じて、ステークホルダーの戦略的意思決定を支援する。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の医療用吸引器市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界の医療用吸引器市場概況

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の医療用吸引器市場 – タイプ別内訳

6.1 AC電源式デバイス

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 バッテリー駆動デバイス

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 デュアル電源式デバイス

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2019-2024)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033)

6.4 手動式デバイス

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2019-2024)

6.4.3 市場セグメンテーション

6.4.4 市場予測 (2025-2033)

6.5 タイプ別の魅力的な投資提案

7 世界の医療用吸引器市場 – 携帯性別内訳

7.1 ハンドヘルド吸引器

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 壁掛け式吸引器

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 携帯性別の魅力的な投資提案

8 世界の医療用吸引器市場 – 用途別内訳

8.1 気道確保

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033)

8.2 研究および診断

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033)

8.3 外科手術

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2019-2024)

8.3.3 市場セグメンテーション

8.3.4 市場予測 (2025-2033)

8.4 用途別の魅力的な投資提案

9 世界の医療用吸引器市場 – エンドユーザー別内訳

9.1 病院および診療所

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2019-2024)

9.1.3 市場セグメンテーション

9.1.4 市場予測 (2025-2033)

9.2 在宅医療

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2019-2024)

9.2.3 市場セグメンテーション

9.2.4 市場予測 (2025-2033)

9.3 その他

9.3.1 過去および現在の市場トレンド (2019-2024)

9.3.2 市場予測 (2025-2033)

9.4 エンドユーザー別の魅力的な投資提案

10 世界の医療用吸引器市場 – 地域別内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場推進要因

10.1.1.2 過去および現在の市場トレンド (2019-2024)

10.1.1.3 タイプ別市場内訳

10.1.1.4 携帯性別市場内訳

10.1.1.5 用途別市場内訳

10.1.1.6 エンドユーザー別市場内訳

10.1.1.7 主要企業

10.1.1.8 市場予測 (2025-2033)

10.1.2 カナダ

10.1.2.1 市場推進要因

10.1.2.2 過去および現在の市場トレンド (2019-2024)

10.1.2.3 タイプ別市場内訳

10.1.2.4 携帯性別市場内訳

10.1.2.5 用途別市場内訳

10.1.2.6 エンドユーザー別市場内訳

10.1.2.7 主要企業

10.1.2.8 市場予測 (2025-2033)

10.2 欧州

10.2.1 ドイツ

10.2.1.1 市場推進要因

10.2.1.2 過去および現在の市場トレンド (2019-2024)

10.2.1.3 タイプ別市場内訳

10.2.1.4 携帯性別市場内訳

10.2.1.5 用途別市場内訳

10.2.1.6 エンドユーザー別市場内訳

10.2.1.7 主要企業

10.2.1.8 市場予測 (2025-2033)

10.2.2 フランス

10.2.2.1 市場推進要因

10.2.2.2 過去および現在の市場トレンド (2019-2024)

10.2.2.3 タイプ別市場内訳

10.2.2.4 携帯性別市場内訳

10.2.2.5 用途別市場内訳

10.2.2.6 エンドユーザー別市場内訳

10.2.2.7 主要企業

10.2.2.8 市場予測 (2025-2033)

10.2.3 イギリス

10.2.3.1 市場促進要因

10.2.3.2 過去および現在の市場動向 (2019-2024)

10.2.3.3 タイプ別市場内訳

10.2.3.4 携帯性別市場内訳

10.2.3.5 用途別市場内訳

10.2.3.6 エンドユーザー別市場内訳

10.2.3.7 主要企業

10.2.3.8 市場予測 (2025-2033)

10.2.4 イタリア

10.2.4.1 市場促進要因

10.2.4.2 過去および現在の市場動向 (2019-2024)

10.2.4.3 タイプ別市場内訳

10.2.4.4 携帯性別市場内訳

10.2.4.5 用途別市場内訳

10.2.4.6 エンドユーザー別市場内訳

10.2.4.7 主要企業

10.2.4.8 市場予測 (2025-2033)

10.2.5 スペイン

10.2.5.1 市場促進要因

10.2.5.2 過去および現在の市場動向 (2019-2024)

10.2.5.3 タイプ別市場内訳

10.2.5.4 携帯性別市場内訳

10.2.5.5 用途別市場内訳

10.2.5.6 エンドユーザー別市場内訳

10.2.5.7 主要企業

10.2.5.8 市場予測 (2025-2033)

10.2.6 その他

10.2.6.1 過去および現在の市場動向 (2019-2024)

10.2.6.2 市場予測 (2025-2033)

10.3 アジア太平洋

10.3.1 中国

10.3.1.1 市場促進要因

10.3.1.2 過去および現在の市場動向 (2019-2024)

10.3.1.3 タイプ別市場内訳

10.3.1.4 携帯性別市場内訳

10.3.1.5 用途別市場内訳

10.3.1.6 エンドユーザー別市場内訳

10.3.1.7 主要企業

10.3.1.8 市場予測 (2025-2033)

10.3.2 日本

10.3.2.1 市場促進要因

10.3.2.2 過去および現在の市場動向 (2019-2024)

10.3.2.3 タイプ別市場内訳

10.3.2.4 携帯性別市場内訳

10.3.2.5 用途別市場内訳

10.3.2.6 エンドユーザー別市場内訳

10.3.2.7 主要企業

10.3.2.8 市場予測 (2025-2033)

10.3.3 インド

10.3.3.1 市場促進要因

10.3.3.2 過去および現在の市場動向 (2019-2024)

10.3.3.3 タイプ別市場内訳

10.3.3.4 携帯性別市場内訳

10.3.3.5 用途別市場内訳

10.3.3.6 エンドユーザー別市場内訳

10.3.3.7 主要企業

10.3.3.8 市場予測 (2025-2033)

10.3.4 韓国

10.3.4.1 市場促進要因

10.3.4.2 過去および現在の市場動向 (2019-2024)

10.3.4.3 タイプ別市場内訳

10.3.4.4 携帯性別市場内訳

10.3.4.5 用途別市場内訳

10.3.4.6 エンドユーザー別市場内訳

10.3.4.7 主要企業

10.3.4.8 市場予測 (2025-2033)

10.3.5 オーストラリア

10.3.5.1 市場促進要因

10.3.5.2 過去および現在の市場動向 (2019-2024)

10.3.5.3 タイプ別市場内訳

10.3.5.4 携帯性別市場内訳

10.3.5.5 用途別市場内訳

10.3.5.6 エンドユーザー別市場内訳

10.3.5.7 主要企業

10.3.5.8 市場予測 (2025-2033)

10.3.6 インドネシア

10.3.6.1 市場促進要因

10.3.6.2 過去および現在の市場動向 (2019-2024)

10.3.6.3 タイプ別市場内訳

10.3.6.4 携帯性別市場内訳

10.3.6.5 用途別市場内訳

10.3.6.6 エンドユーザー別市場内訳

10.3.6.7 主要企業

10.3.6.8 市場予測 (2025-2033)

10.3.7 その他

10.3.7.1 過去および現在の市場動向 (2019-2024)

10.3.7.2 市場予測 (2025-2033)

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場促進要因

10.4.1.2 過去および現在の市場動向 (2019-2024)

10.4.1.3 タイプ別市場内訳

10.4.1.4 携帯性別市場内訳

10.4.1.5 用途別市場内訳

10.4.1.6 エンドユーザー別市場内訳

10.4.1.7 主要企業

10.4.1.8 市場予測 (2025-2033)

10.4.2 メキシコ

10.4.2.1 市場促進要因

10.4.2.2 過去および現在の市場動向 (2019-2024)

10.4.2.3 タイプ別市場内訳

10.4.2.4 携帯性別市場内訳

10.4.2.5 用途別市場内訳

10.4.2.6 エンドユーザー別市場内訳

10.4.2.7 主要企業

10.4.2.8 市場予測 (2025-2033)

10.4.3 その他

10.4.3.1 過去および現在の市場動向 (2019-2024)

10.4.3.2 市場予測 (2025-2033)

10.5 中東およびアフリカ

10.5.1 市場促進要因

10.5.2 過去および現在の市場動向 (2019-2024)

10.5.3 タイプ別市場内訳

10.5.4 携帯性別市場内訳

10.5.5 用途別市場内訳

10.5.6 エンドユーザー別市場内訳

10.5.7 国別市場内訳

10.5.8 主要企業

10.5.9 市場予測 (2025-2033)

10.6 地域別魅力的な投資提案

11 世界の医療用吸引装置市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 主要企業別市場シェア

11.4 市場プレーヤーのポジショニング

11.5 主要な成功戦略

11.6 競争ダッシュボード

11.7 企業評価象限

12 主要企業のプロファイル

12.1 Allied Healthcare Products Inc.

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 財務状況

12.1.5 SWOT分析

12.1.6 主要なニュースとイベント

12.2 Anand Medicaids Private Limited

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 ATMOS MedizinTechnik GmbH & Co. KG

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 Laerdal Medical

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 Medela AG

12.5.1 事業概要

12.5.2 製品ポートフォリオ

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

12.6 Medical Depot Inc.

12.6.1 事業概要

12.6.2 製品ポートフォリオ

12.6.3 事業戦略

12.6.4 SWOT分析

12.6.5 主要なニュースとイベント

12.7 Medicop d.o.o.

12.7.1 事業概要

12.7.2 製品ポートフォリオ

12.7.3 事業戦略

12.7.4 SWOT分析

12.7.5 主要なニュースとイベント

12.8 MG Electric (Colchester) Ltd.

12.8.1 事業概要

12.8.2 製品ポートフォリオ

12.8.3 事業戦略

12.8.4 SWOT分析

12.8.5 主要なニュースとイベント

12.9 Olympus Corporation

12.9.1 事業概要

12.9.2 製品ポートフォリオ

12.9.3 事業戦略

12.9.4 財務状況

12.9.5 SWOT分析

12.9.6 主要なニュースとイベント

12.10 Precision Medical Inc.

12.10.1 事業概要

12.10.2 製品ポートフォリオ

12.10.3 事業戦略

12.10.4 SWOT分析

12.10.5 主要なニュースとイベント

12.11 SSCOR Inc.

12.11.1 事業概要

12.11.2 製品ポートフォリオ

12.11.3 事業戦略

12.11.4 SWOT分析

12.11.5 主要なニュースとイベント

12.12 WEINMANN Emergency Medical Technology GmbH + Co. KG

12.12.1 事業概要

12.12.2 製品ポートフォリオ

12.12.3 事業戦略

12.12.4 SWOT分析

12.12.5 主要なニュースとイベント

12.13 ZOLL Medical Corporation (Asahi Kasei Corporation)

12.13.1 事業概要

12.13.2 製品ポートフォリオ

12.13.3 事業戦略

12.13.4 SWOT分析

12.13.5 主要なニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

13 世界の医療用吸引装置市場 – 業界分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.1.5 影響分析

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 戦略的提言

15 付録

医療用吸引器は、患者様の体内から液体、分泌物、異物などを吸引・除去するために用いられる医療機器でございます。手術中や救急医療、集中治療、在宅医療など、多岐にわたる医療現場において、気道確保、清潔維持、感染予防に不可欠な役割を担っております。陰圧を発生させ、接続されたチューブを通じて対象物を吸い上げる仕組みで機能いたします。

種類としましては、まずポータブル吸引器がございます。これらはバッテリー駆動や手動式で、救急現場、災害時、在宅医療など、電源の確保が難しい場所での使用に適しており、軽量で持ち運びが容易でございます。次に、据え置き型吸引器は、病院の手術室や集中治療室、病棟などで使用される大型のタイプで、強力な吸引力と安定した性能が特徴であり、多くはAC電源で動作いたします。また、病院の各病室や処置室の壁に設置される壁配管式吸引器もございます。これは中央配管システムから陰圧が供給されるため、常に使用可能で場所を取らない利点がございます。さらに、電源不要で足でペダルを踏むことで吸引力を発生させるフットポンプ式吸引器は、緊急時や電源がない場所でのバックアップとして利用されます。

用途・応用例は多岐にわたります。最も重要な用途の一つは気道確保でございます。意識障害のある患者様や手術後の患者様から、唾液、痰、血液などを吸引し、気道を確保することで、誤嚥性肺炎の予防にも繋がります。手術中には、手術野から血液や洗浄液などを吸引し、術野の視認性を高め、手術を円滑に進めるために不可欠でございます。手術後の創部や感染部位から滲出液や膿を吸引する創傷ドレナージにも使用され、治癒を促進し感染リスクを低減いたします。腸閉塞などの際には、胃や腸の内容物を吸引し、腹部の膨満感を軽減し症状を緩和する消化管減圧にも用いられます。歯科治療においても、唾液や血液、切削粉などを吸引し、術野を清潔に保つために広く使用されております。

関連技術としましては、吸引圧制御システムが挙げられます。これは吸引圧を正確に調整・維持する技術で、患者様の組織損傷を防ぎながら効果的な吸引を可能にし、デジタル表示や自動調整機能を持つものもございます。吸引された液体や微生物が吸引器本体や排気口から漏れ出すのを防ぐための高性能フィルター技術(例:HEPAフィルター)も重要で、交差感染のリスクを低減いたします。吸引チューブやボトルなどの再利用可能な部品には、適切な滅菌・消毒技術が不可欠であり、使い捨て部品の普及も進んでおります。また、特に在宅医療や集中治療室など、患者様の安静が求められる環境では、ポンプの騒音を低減する低騒音化技術が重要視されております。一部の先進的な吸引器では、吸引データや機器の状態を遠隔で監視・管理するためのワイヤレス通信やIoT連携技術が導入され始めております。