❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

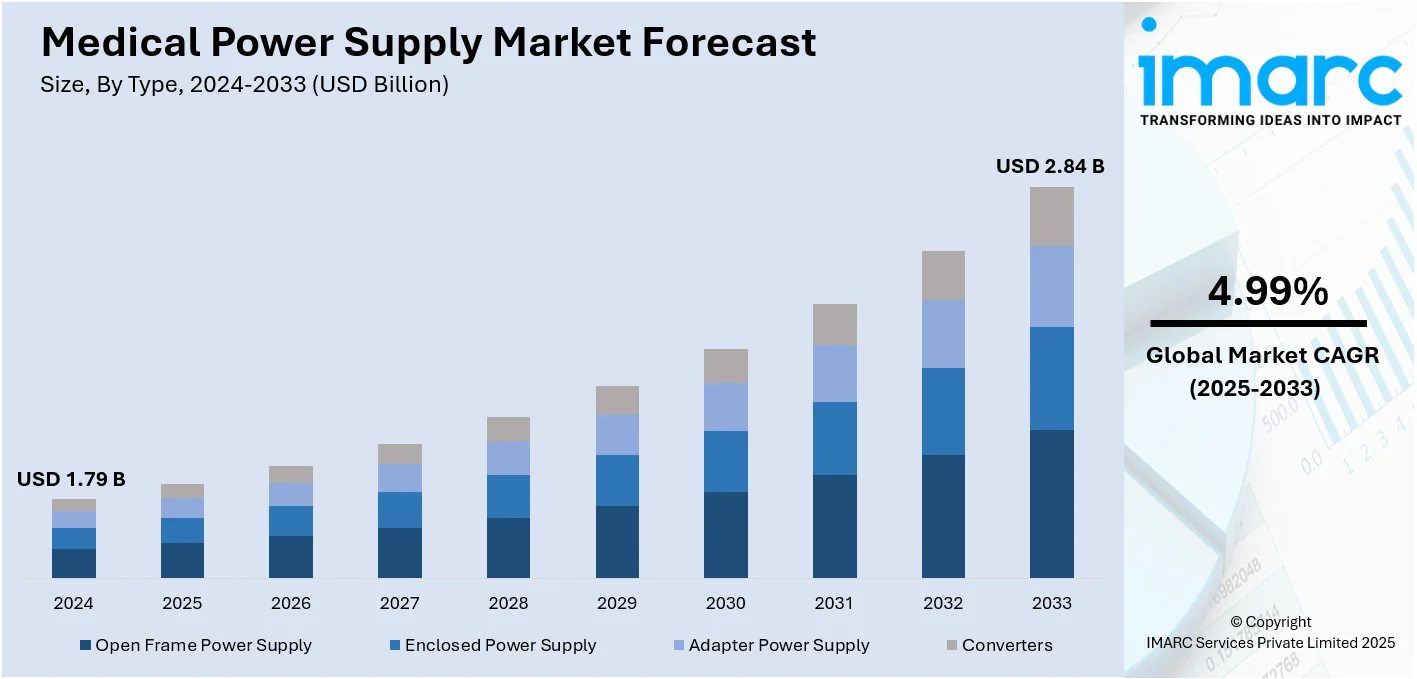

世界の医療用電源市場は、2024年に17.9億ドルと評価され、2033年には28.4億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率4.99%で成長する見込みです。現在、北米が市場を牽引しています。

この市場成長の主な要因は、エネルギー効率の高いソリューションへの需要増加、電源の小型化トレンド、そして厳格な規制基準と患者の安全確保のための安全性・コンプライアンス機能の強化です。さらに、ロボット手術や遠隔医療といった先進医療技術の採用拡大、特に新興国におけるヘルスケアサービス需要の増加も市場を後押ししています。慢性疾患の増加や高齢化社会の進展により、高度な医療機器が必要とされ、効率的な電源の需要が高まっています。在宅医療や携帯型医療機器の普及も市場拡大に貢献しており、高額な医療費支出と相まって、認定された電源ソリューションへの需要を促進しています。

主要な市場トレンドとしては、以下の3点が挙げられます。

1. **エネルギー効率の高いソリューションの急速な統合:** 環境への配慮、コスト削減、厳格なエネルギー効率規制により、医療機器や施設では低消費電力で高性能な電源が求められています。ゼロ電圧スイッチング(ZVS)や高周波トポロジーなどの先進技術が採用されており、例えばインフィニオンは2024年1月にUSB-C電力供給向け高効率充電をサポートするEZ-PD™ PAG2チップセットを発表しました。これにより、エネルギー消費の削減と医療機器の寿命延長が図られています。

2. **電源の小型化の進展:** 携帯型・小型医療機器の需要増大に伴い、小型で効率的な電源が不可欠となっています。GaN(窒化ガリウム)技術は、従来の電源よりも高い効率と小型化を実現し、インベンタス・パワーは2024年1月にGaN技術を用いたユニバーサル電源を発表しました。この小型化は、ウェアラブル医療機器、携帯型モニター、在宅医療システムなど、リモート患者モニタリングや在宅ケアデバイスの普及を促進し、個別化された在宅医療への移行を支援しています。

3. **安全性とコンプライアンス機能の強化:** 医療機器の安全性は患者の健康に直結するため、IEC 60601-1などの厳格な安全基準への準拠が求められます。企業は、電気的故障、過負荷、熱問題に対する多層保護機能を備えた電源を設計しており、例えばアドバンスト・エナジーは2024年9月に心臓浮動要件を満たす高絶縁・低漏洩電流AC-DC電源NCF150シリーズを発売しました。これにより、透析装置や心臓システムなどの重要な医療機器の安全性が確保されています。

米国は、診断画像処理、患者モニタリング、生命維持装置などのヘルスケア技術で重要な進歩を遂げており、効果的な電源ソリューションが必要です。XPパワーは2024年6月に人工呼吸器や患者モニター向けのCCP550シリーズAC-DC電源を発売しました。

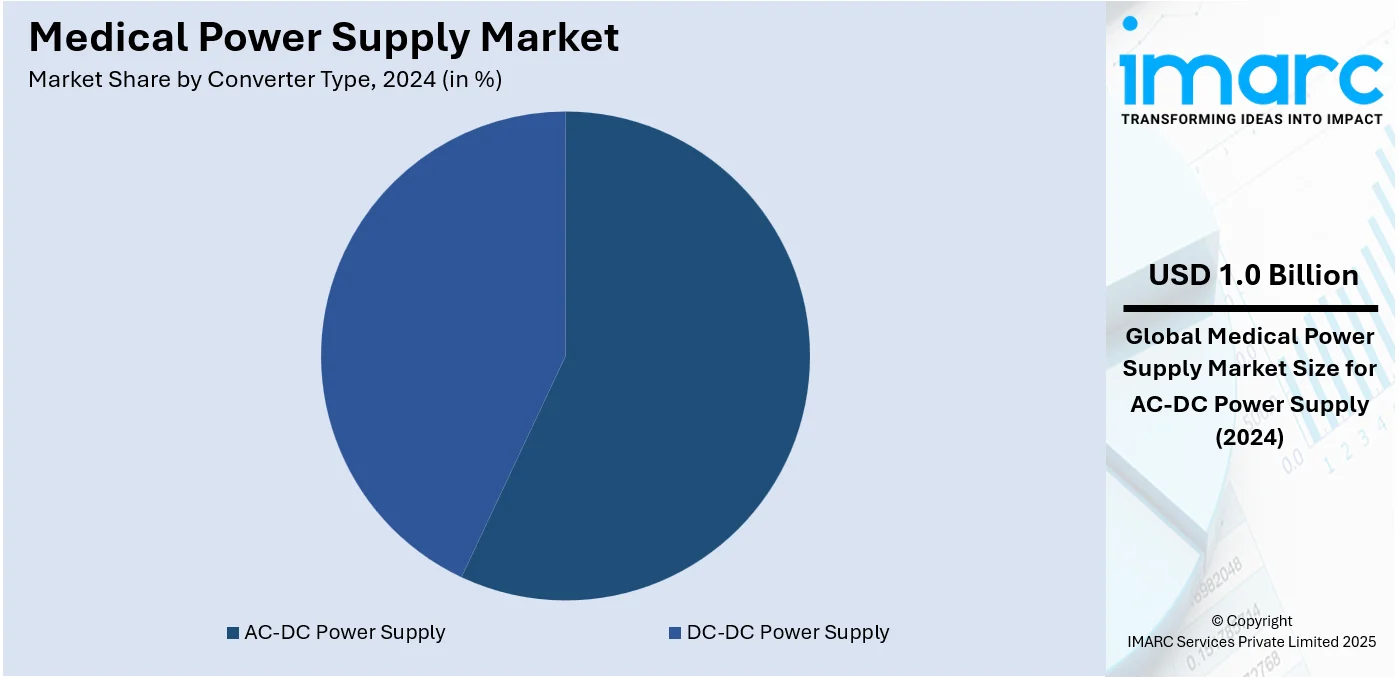

市場はタイプ別、コンバータータイプ別、アプリケーション別に分類されます。タイプ別では、エンクローズド型電源が2024年に最大のシェアを占めています。これは、患者モニタリングシステム、診断ツール、生命維持装置などの重要な医療機器に対する信頼性、安全性、効率性の高い電源ソリューションへの需要が高まっているためです。コンバータータイプ別では、AC-DC電源がその汎用性、信頼性、幅広い用途により市場をリードしています。

医療用電源市場は、AC-DCコンバーターが診断装置、患者監視システム、生命維持装置などの現代医療機器に不可欠な安定した電力供給を提供することで成長しています。これらの電源は、その効率性、コンパクトな設計、多様な電圧・電流要件への適応性から、医療業界で選ばれています。

市場はアプリケーション別に見ると、MRI、X線、CTスキャナー、患者モニターなどの診断・画像・監視機器が最も大きなシェアを占めています。これらの機器は正確な診断と患者の安全のために信頼性の高い連続的な電力を必要とし、慢性疾患の増加と高齢化がこの分野の需要をさらに押し上げています。

地域別では、2024年に北米が最大の市場シェアを占めました。これは、高度な医療インフラ、洗練された医療機器への高い需要、厳格な規制枠組み、慢性疾患の増加、高齢化、高額な医療費、そして主要メーカーの存在によるものです。特に米国では、2050年までに65歳以上の人口が8200万人に増加すると予測されており、ポータブル機器やウェアラブルデバイスの革新、在宅医療機器の需要増加、FDAなどの規制要件、グリーンテクノロジーの採用が市場を牽引しています。

欧州市場も、高度な医療インフラ、規制基準、革新的な医療技術への需要によって成長しています。欧州連合の人口の21.3%が65歳以上であることから、生命維持装置、診断装置、ウェアラブル健康技術などの信頼性の高い医療機器への需要が高まっています。ポータブル監視システム、遠隔医療ソリューション、低侵襲手術機器などの技術進歩も、特殊でコンパクトな電源の必要性を高めています。

アジア太平洋市場は、都市化の進展、喘息や気管支炎などの呼吸器疾患の増加(インドでは2023年に3500万人が喘息に苦しむと推定)、大気汚染、中間層の増加、所得水準の上昇によって拡大しています。インドや中国などの政府機関は医療インフラに投資し、デジタルヘルスソリューションを推進しています。リアルタイム監視のためのモバイルアプリとの統合、医療機器の安全性と信頼性に関する厳格な基準、エネルギー効率と環境に優しいソリューションへの注力も市場の成長を後押ししています。

ラテンアメリカ市場も、医療費の増加が成長要因となっています。

医療用電源市場は、世界的に堅調な成長を見せています。特にラテンアメリカ地域では、ブラジル、メキシコ、アルゼンチンなどの国々で需要が拡大しています。この地域の高齢化が、診断ツール、生命維持装置、在宅医療製品といった医療機器の需要を高めており、これらの機器には信頼性と効率性の高い電源が不可欠です。ブラジルでは、2000年から2023年にかけて60歳以上の人口が8.7%から15.6%へとほぼ倍増しました。また、医療インフラの拡充、病院や診療所の近代化、ポータブル・ウェアラブル医療技術を含む医療機器の技術進歩も市場を牽引しています。さらに、厳格な規制要件とエネルギー効率および持続可能性への重視が、信頼性が高く環境に優しい医療用電源の開発と採用を促進しています。

中東およびアフリカの医療用電源市場も、医療分野の拡大と高度な医療機器への需要増加が主な推進要因です。特に湾岸協力会議(GCC)諸国では、現代的な医療インフラへの投資が進んでおり、診断ツール、生命維持装置、ポータブル医療機器などの重要な医療機器を支える信頼性の高い電源の必要性が高まっています。GCCの医療費は2027年までに1,355億米ドルに達すると予測されています。電源設計における技術進歩(高エネルギー効率、小型化、厳格な安全基準への準拠)や、医療分野への民間投資の増加も市場需要を後押ししています。

競争環境は、多くの主要企業が技術革新、戦略的パートナーシップ、品質・安全基準への注力を通じて市場を支配しており、競争が激しい状況です。主要企業は、コンパクトな設計、エネルギー効率の向上、電気的危険からの保護といった高度な機能を備えた製品ラインの拡充に努めています。戦略的提携、買収、地域拡大も、市場での地位を強化するための一般的な戦略です。高性能医療機器への需要が伸び続けるにつれて競争は激化し、企業は医療分野における絶えず変化する規制や顧客ニーズに対応し、革新を迫られています。

最近の動向としては、2024年10月にFSPグループがCOMPAMED 2024で医療用電源ソリューションの最新技術を展示し、2023年11月にはデルタがMEDICA 2023で高効率かつ信頼性の高い医療用電源を発表しました。デルタの電源はCTスキャナー、超音波診断装置、CPAP装置など幅広い機器に適用可能です。2024年4月にはTDKコーポレーションがTDK-Lambda CUS250Mシリーズの新しい出力電圧モデルを発表し、産業用および医療用の安全基準に準拠しています。2024年3月にはAdvanced Energy Industries, Inc.が次世代モジュラー高出力プラットフォーム「Evergreen™」を導入し、産業用から医療システムまで幅広い用途に対応する汎用性と性能を提供しています。

本レポートは、2019年から2033年までの医療用電源市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、市場の競争レベルと魅力を分析するのに役立ちます。競争環境の分析は、ステークホルダーが競争環境を理解し、主要企業の現在の市場での位置を把握するための洞察を提供します。

1 はじめに

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の医療用電源市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 オープンフレーム電源

6.1.1 市場トレンド

6.1.2 市場予測

6.2 密閉型電源

6.2.1 市場トレンド

6.2.2 市場予測

6.3 アダプター電源

6.3.1 市場トレンド

6.3.2 市場予測

6.4 コンバーター

6.4.1 市場トレンド

6.4.2 市場予測

7 コンバータータイプ別市場内訳

7.1 AC-DC電源

7.1.1 市場トレンド

7.1.2 市場予測

7.2 DC-DC電源

7.2.1 市場トレンド

7.2.2 市場予測

8 用途別市場内訳

8.1 診断、画像処理、監視装置

8.1.1 市場トレンド

8.1.2 市場予測

8.2 手術装置

8.2.1 市場トレンド

8.2.2 市場予測

8.3 家庭用医療機器

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場トレンド

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 アドバンスト・エナジー

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 アストロダインTDI

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 ベル・フューズ・インク

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 クロマ・システムズ・ソリューションズ・インク

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 コーセル株式会社

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.6 デルタ電子株式会社

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 FRIWO ゲレーテバウ GmbH

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 グローブテック・インク

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 MEAN WELL エンタープライズ株式会社

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 シンコア・インク

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.11 TDKラムダ (TDK株式会社)

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.12 ウォール・インダストリーズ・インク

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.13 XPパワー

14.3.13.1 会社概要

14.3.13.2 製品ポートフォリオ

14.3.13.3 財務状況

図表リスト

図1:世界の医療用電源市場:主要な推進要因と課題

図2:世界の医療用電源市場:販売額(10億米ドル)、2019-2024年

図3:世界の医療用電源市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の医療用電源市場:タイプ別内訳(%)、2024年

図5:世界の医療用電源市場:コンバータータイプ別内訳(%)、2024年

図6:世界の医療用電源市場:用途別内訳(%)、2024年

図7:世界の医療用電源市場:地域別内訳(%)、2024年

図8:世界の医療用電源(オープンフレーム電源)市場:販売額(100万米ドル)、2019年および2024年

図9:世界の医療用電源(オープンフレーム電源)市場予測:販売額(100万米ドル)、2025-2033年

図10:世界の医療用電源(密閉型電源)市場:販売額(100万米ドル)、2019年および2024年

図11:世界の医療用電源(密閉型電源)市場予測:販売額(100万米ドル)、2025-2033年

図12: 世界: 医療用電源(アダプター電源)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図13: 世界: 医療用電源(アダプター電源)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図14: 世界: 医療用電源(コンバーター)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図15: 世界: 医療用電源(コンバーター)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図16: 世界: 医療用電源(AC-DC電源)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図17: 世界: 医療用電源(AC-DC電源)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図18: 世界: 医療用電源(DC-DC電源)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図19: 世界: 医療用電源(DC-DC電源)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図20: 世界: 医療用電源(診断、画像処理、監視装置)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図21: 世界: 医療用電源(診断、画像処理、監視装置)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図22: 世界: 医療用電源(手術装置)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図23: 世界: 医療用電源(手術装置)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図24: 世界: 医療用電源(家庭用医療機器)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図25: 世界: 医療用電源(家庭用医療機器)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図26: 世界: 医療用電源(その他の用途)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図27: 世界: 医療用電源(その他の用途)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図28: 北米: 医療用電源市場: 販売額(単位: 100万米ドル)、2019年および2024年

図29: 北米: 医療用電源市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図30: 米国: 医療用電源市場: 販売額(単位: 100万米ドル)、2019年および2024年

図31: 米国: 医療用電源市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図32: カナダ: 医療用電源市場: 販売額(単位: 100万米ドル)、2019年および2024年

図33: カナダ: 医療用電源市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図34: アジア太平洋: 医療用電源市場: 販売額(単位: 100万米ドル)、2019年および2024年

図35: アジア太平洋: 医療用電源市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図36: 中国: 医療用電源市場: 販売額(単位: 100万米ドル)、2019年および2024年

図37: 中国: 医療用電源市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図38: 日本: 医療用電源市場: 販売額(単位: 100万米ドル)、2019年および2024年

図39: 日本: 医療用電源市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図40: インド: 医療用電源市場: 販売額(単位: 100万米ドル)、2019年および2024年

図41: インド: 医療用電源市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図42: 韓国: 医療用電源市場: 販売額(単位: 100万米ドル)、2019年および2024年

図43: 韓国: 医療用電源市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図44: オーストラリア: 医療用電源市場: 販売額(単位: 100万米ドル)、2019年および2024年

図45: オーストラリア: 医療用電源市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図46: インドネシア: 医療用電源市場: 販売額(単位: 100万米ドル)、2019年および2024年

図47: インドネシア: 医療用電源市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図48: その他: 医療用電源市場: 販売額(単位: 100万米ドル)、2019年および2024年

図49: その他: 医療用電源市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図50:欧州:医療用電源市場:販売額(百万米ドル)、2019年および2024年

図51:欧州:医療用電源市場予測:販売額(百万米ドル)、2025年~2033年

図52:ドイツ:医療用電源市場:販売額(百万米ドル)、2019年および2024年

図53:ドイツ:医療用電源市場予測:販売額(百万米ドル)、2025年~2033年

図54:フランス:医療用電源市場:販売額(百万米ドル)、2019年および2024年

図55:フランス:医療用電源市場予測:販売額(百万米ドル)、2025年~2033年

図56:英国:医療用電源市場:販売額(百万米ドル)、2019年および2024年

図57:英国:医療用電源市場予測:販売額(百万米ドル)、2025年~2033年

図58:イタリア:医療用電源市場:販売額(百万米ドル)、2019年および2024年

図59:イタリア:医療用電源市場予測:販売額(百万米ドル)、2025年~2033年

図60:スペイン:医療用電源市場:販売額(百万米ドル)、2019年および2024年

図61:スペイン:医療用電源市場予測:販売額(百万米ドル)、2025年~2033年

図62:ロシア:医療用電源市場:販売額(百万米ドル)、2019年および2024年

図63:ロシア:医療用電源市場予測:販売額(百万米ドル)、2025年~2033年

図64:その他:医療用電源市場:販売額(百万米ドル)、2019年および2024年

図65:その他:医療用電源市場予測:販売額(百万米ドル)、2025年~2033年

図66:ラテンアメリカ:医療用電源市場:販売額(百万米ドル)、2019年および2024年

図67:ラテンアメリカ:医療用電源市場予測:販売額(百万米ドル)、2025年~2033年

図68:ブラジル:医療用電源市場:販売額(百万米ドル)、2019年および2024年

図69:ブラジル:医療用電源市場予測:販売額(百万米ドル)、2025年~2033年

図70:メキシコ:医療用電源市場:販売額(百万米ドル)、2019年および2024年

図71:メキシコ:医療用電源市場予測:販売額(百万米ドル)、2025年~2033年

図72:その他:医療用電源市場:販売額(百万米ドル)、2019年および2024年

図73:その他:医療用電源市場予測:販売額(百万米ドル)、2025年~2033年

図74:中東およびアフリカ:医療用電源市場:販売額(百万米ドル)、2019年および2024年

図75:中東およびアフリカ:医療用電源市場:国別内訳(%)、2024年

図76:中東およびアフリカ:医療用電源市場予測:販売額(百万米ドル)、2025年~2033年

図77:世界:医療用電源産業:SWOT分析

図78:世界:医療用電源産業:バリューチェーン分析

図79:世界:医療用電源産業:ポーターの5フォース分析

医療用電源とは、医療機器に電力を供給するために特別に設計された電源装置のことです。患者様や医療従事者の安全を最優先に考慮し、一般的な産業用電源と比較して、非常に厳格な安全基準を満たす必要があります。特に、国際電気標準会議(IEC)が定めるIEC 60601-1(医用電気機器の安全規格)への準拠が求められ、漏洩電流の低減、絶縁耐力の強化、信頼性の高い絶縁構造が特徴です。これにより、感電や火災などのリスクを最小限に抑え、医療現場での安全な運用を保証します。

医療用電源には様々な種類があります。出力電力により、ポータブル機器向けの低電力型から、MRIやCTスキャナーなどの大型診断装置向けの数キロワット級高電力型まで幅広く存在します。形状としては、機器内部に組み込むオープンフレーム型、筐体に収められたエンクローズド型、外部アダプター型、複数のモジュールを組み合わせるコンフィギュラブル型などがあります。また、保護のレベルに応じて、操作者保護手段(MOOP: Means of Operator Protection)と患者保護手段(MOPP: Means of Patient Protection)に分類されます。MOPPは患者様が直接接触する可能性のある機器に使用され、MOOPより厳しい絶縁要件が課せられます。入力電源の種類では、交流から直流へ変換するAC-DC電源や、直流から直流へ変換するDC-DCコンバータがあります。

これらの電源は、多岐にわたる医療機器で利用されています。診断機器では、MRI、CTスキャナー、X線装置、超音波診断装置、内視鏡、生体情報モニター、心電計、脳波計などに用いられます。治療機器では、人工呼吸器、輸液ポンプ、除細動器、外科用レーザー、電気メスなどが挙げられます。その他、血液分析装置、DNAシーケンサーなどの臨床検査機器、歯科用機器、CPAP装置や携帯型酸素濃縮器といった在宅医療機器にも広く応用されています。医療現場の多様なニーズに応えるため、各機器の特性に合わせた最適な電源が選定されます。

関連技術としては、まず、IEC 60601-1に代表される安全規格への適合が最も重要であり、リスクマネジメントに関するISO 14971なども含まれます。絶縁技術では、基本絶縁、二重絶縁、強化絶縁といった概念が用いられ、沿面距離や空間距離の厳密な確保が求められます。漏洩電流の低減は、患者様への感電リスクを避けるために極めて重要であり、特殊な回路設計や部品選定によって実現されます。電磁両立性(EMI/EMC)も重要で、IEC 60601-1-2などの規格に準拠し、他の医療機器や通信機器への干渉を防ぎます。高効率化は、発熱を抑え、製品寿命を延ばし、省エネルギーに貢献します。高電力用途では、力率改善(PFC)技術が電力品質の向上に寄与します。また、医療機器の信頼性確保のため、長寿命設計、冗長構成、ホットスワップ対応モジュールなどの技術も採用されます。近年では、電源の状態監視や遠隔制御を可能にするデジタル制御技術(例:PMBus)も進化しています。