❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

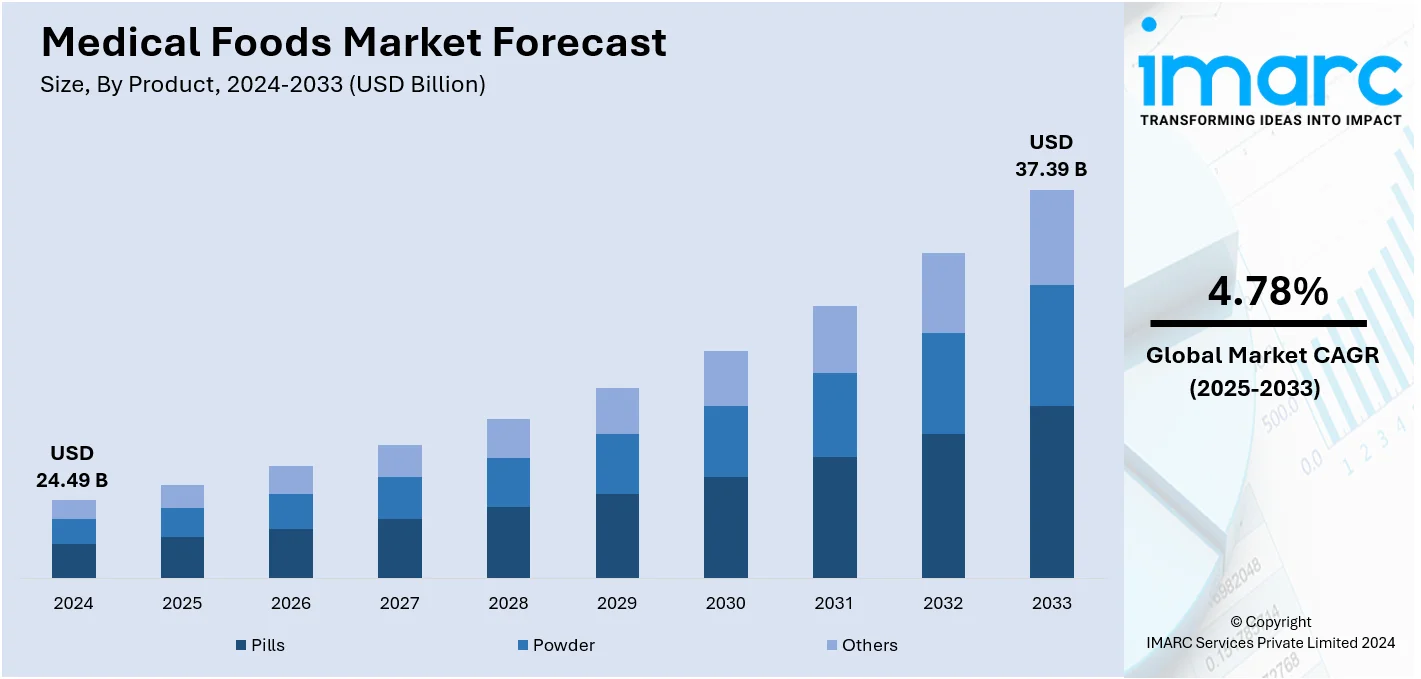

世界の医療食品市場は、2024年に244.9億ドルと評価され、2033年には373.9億ドルに達し、2025年から2033年にかけて年平均成長率4.78%で成長すると予測されている。現在、北米が市場を牽引している。

市場成長の主な要因は、糖尿病、がん、代謝性疾患などの慢性疾患の罹患率増加、高齢者人口の増加、そして栄養と遺伝子の関係に焦点を当てたニュートリゲノミクス分野の進展である。「食は薬」というアプローチが現代の臨床試験で再評価され、地中海食のような食事介入が心血管疾患の予防・遅延に効果的であることがPREDIMED試験などで示されている。また、栄養失調や高齢に関連する症状を予防するための製品需要の増加、臨床栄養研究と技術の継続的な進歩による新しい個別化された医療食品の開発も市場拡大に寄与している。健康管理における個別化栄養の役割に対する意識の高まりも需要を大きく支えている。

米国は主要な地域市場であり、希少代謝性疾患の増加による特定の医療栄養製品の需要、予防医療への注力の高まり、有利な医療政策、そして医療サービス間の戦略的パートナーシップによって成長している。例えば、米国保健福祉省(HHS)とロックフェラー財団は、「食は薬」イニシアチブを医療システムに統合するための提携を発表し、ロックフェラー財団は関連プログラムに1億ドル以上を投資することを表明した。小児・新生児ケアの改善も、乳幼児向けの専門的な栄養ソリューションの必要性を生み出している。さらに、米国の発達した製薬・医療インフラは、医療食品の迅速な開発、規制、流通を可能にし、その世界市場における地位を強化している。

医療食品市場の主なトレンドは以下の通りである。

1. **デジタルヘルスと遠隔医療サービスの統合:** 遠隔医療プラットフォームは、個別化された栄養カウンセリング、遠隔評価、治療食レジメンへの患者の順守状況のモニタリングに活用されている。これにより、医療提供者は地理的障壁を越えて、十分なサービスを受けられない地域の人々にも継続的なサポートを提供できるようになった。AramarkとTeladoc Healthの提携による遠隔栄養プログラムや、ATA Actionが立ち上げたVirtual Foodcare Coalitionなどがその例である。

2. **「食は薬」イニシアチブの拡大:** 医療システムが疾患の予防、管理、回復における栄養の基本的な役割を認識するにつれて、「食は薬」(FIM)プログラムが大きな勢いを得ている。これには、農産物処方プログラム、医療調整食、栄養カウンセリングサービスなどが含まれる。保険会社、政府機関、医療提供者は、慢性疾患の根本原因に対処し、長期的な医療費を削減するためにFIM介入に投資している。Elevance Health FoundationはFIMプログラムへの新たなコミットメントを発表し、米国下院議員バーバラ・リーは「National Food as Medicine Program Act of 2024」を提出し、FIMプログラムを医療提供に統合する初の包括的な連邦政府の動きを示した。

3. **個別化栄養とニュートリゲノミクスの進展:** ニュートリゲノミクス、マイクロバイオーム研究、人工知能のブレークスルーにより、個別化栄養が医療食品の開発、処方、消費の方法を根本的に変革している。医療提供者やメーカーは、個人の遺伝的変異、代謝プロファイル、腸内マイクロバイオーム組成、ライフスタイル要因を考慮した精密栄養戦略へと移行している。遺伝子検査やAIプラットフォームが、リアルタイムで変化する健康状態に適応する動的な個別栄養推奨を生成する。2024年3月には、非インスリン使用者向けの初の市販連続血糖モニターが承認され、代謝モニタリングのアクセスが拡大した。

4. **DTC(消費者直販)流通モデルの台頭:** メーカーがDTCチャネルをますます採用することで、医療食品の流通状況は根本的に変化している。Eコマースプラットフォーム、サブスクリプションサービス、遠隔医療統合型マーケットプレイスは、患者が従来の小売業者を介さずに、かつてない利便性で専門的な栄養製品にアクセスできるようにしている。この変化により、メーカーは消費者と直接関係を築き、貴重な行動データを収集し、個別化された製品推奨や教育コンテンツ、継続的なサポートを含むパーソナライズされた体験を提供できるようになった。DTCモデルは流通コストを削減し、市場リーチを拡大し、患者に医療栄養製品への目立たないアクセスを提供する。

医療食品市場は、ウェアラブルバイオセンサーとのシームレスな統合による包括的なウェルネスエコシステムの構築、および流通チャネルの進化による医療栄養へのアクセス民主化が進展している。これにより、特に地方の患者、移動が困難な人々、プライバシーを重視する人々が恩恵を受けている。IMARC Groupの分析によると、世界の医療食品市場は2025年から2033年にかけて成長が予測されている。

製品別では、2024年に粉末が市場をリードしている。これは、その汎用性、使いやすさ、様々な食品や飲料への利用可能性による。粉末は、個別化された栄養ニーズを持つ患者に対し、正確な投与と特定の病状に対応するカスタマイズされた栄養プロファイルを提供できる。製剤技術の向上による風味や食感の改善も、患者の服薬遵守を高め、このセグメントの優位性を強化している。

投与経路別では、2024年に経口投与が市場を牽引している。経口投与は便利で非侵襲的であり、慢性疾患患者や長期的な栄養サポートが必要な幅広い患者に適している。錠剤、カプセル、粉末、RTD(Ready-to-Drink)飲料など、口当たりの良い製剤の開発が普及を後押しし、オンライン・オフラインストアでの入手しやすさも患者の治療遵守に貢献している。

用途別では、2024年に糖尿病が最大の市場シェアを占めている。これは、糖尿病の高い罹患率と、血糖値および全体的な代謝の健康を管理するための特殊な栄養製品の必要性に起因する。1型および2型糖尿病の増加、食事管理の重要性への理解、研究活動の活発化、支援的な規制枠組みが市場成長を促進している。2023年にはネスレが、米国糖尿病協会の栄養ガイドラインに準拠した血糖値管理をサポートする冷凍食品「Lean Cuisine Balance Bowls」を発売した。

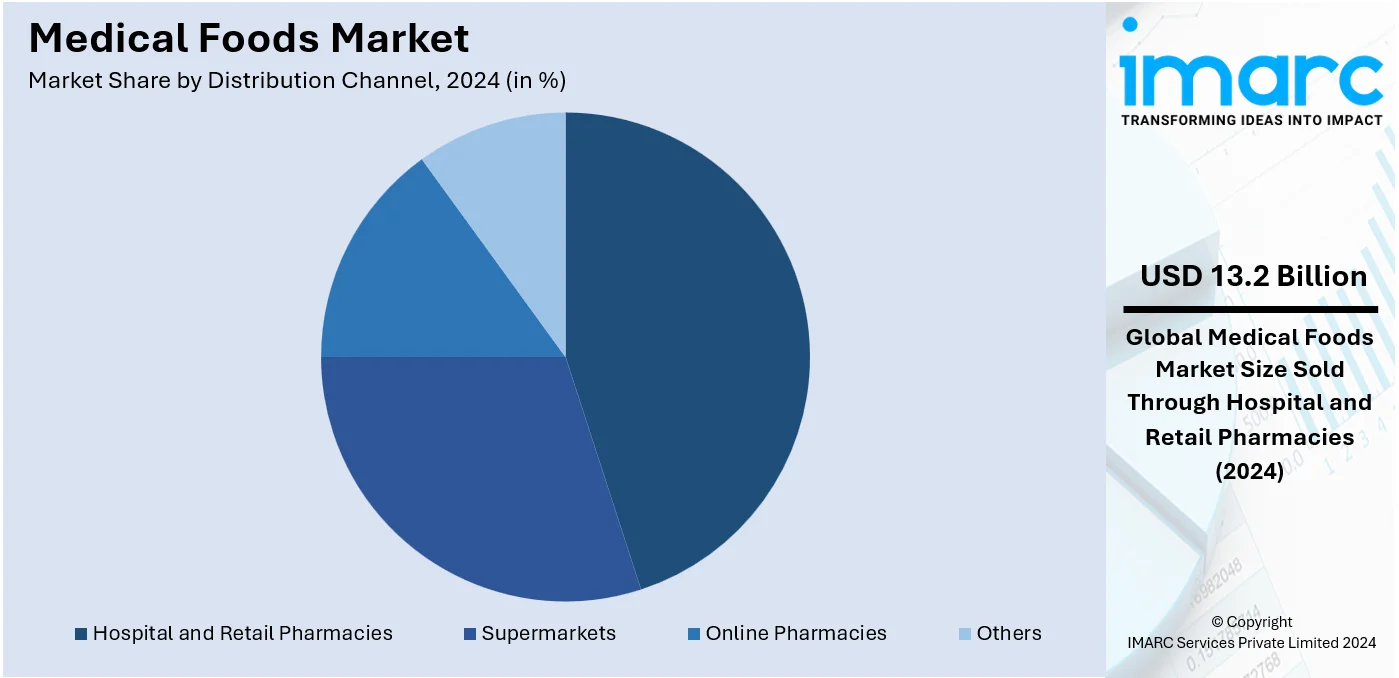

流通チャネル別では、2024年に病院および小売薬局が市場をリードしている。これらの薬局は、患者が医療専門家から処方箋や指導を受ける主要な窓口であり、信頼性と利便性を提供している。特定の病状に合わせた専門的な栄養製品の確実な供給源であり、専門的なアドバイスやカウンセリングが患者の遵守と適切な使用を促進する。医療食品メーカーと薬局間の戦略的提携も、効率的なサプライチェーンに貢献している。

地域別では、2024年に北米が最大の市場シェアを占めた。これは、先進的な医療インフラ、慢性疾患の有病率上昇、医療費の増加が主な要因である。主要市場プレーヤーの強力な存在感と医療食品製品の継続的な革新、堅固な規制枠組み、健康状態に対する意識向上、手厚い保険適用が北米市場の成長を後押ししている。2024年にはダノンが米国の経管栄養事業であるFunctional Formulariesを買収し、医療栄養ポートフォリオを拡大した。

米国市場は、高度なEコマースインフラ、進歩的な医療政策、栄養ベースの介入への連邦政府による多額の投資によって力強い成長を示している。デジタルコマースプラットフォームは製品アクセスを根本的に変え、患者や介護者が詳細な製品情報、レビュー、遠隔医療との統合を通じて専門的な医療栄養にアクセスすることを可能にしている。米国政府は栄養ベースの医療介入に多大な資金を投入しており、例えば米国心臓協会は2024年1月に「Health Care by Food」イニシアチブの一環として心臓と脳の健康に関する研究プロジェクトに780万ドルを助成した。FDAも2025会計年度予算案で医療食品の安全性と栄養強化などに72億ドルを投資する計画である。

アジア太平洋地域の医療食品市場は、急速な医療インフラの発展、政府および民間部門からの多額の投資、疾患管理と回復における栄養の重要な役割への認識の高まりにより、前例のない拡大を経験している。地域全体の医療システムは変革的な近代化を遂げ、医療従事者は食事管理を包括的な治療計画に統合し、栄養士や管理栄養士の専門トレーニングプログラムへの投資も進んでいる。

欧州の医療食品市場は、専門的な栄養介入を必要とする慢性疾患の負担増大により、大きく拡大している。地域の医療システムは、従来の治療を補完する食事戦略を優先し、医療食品を疾患関連の栄養失調や代謝不均衡の管理に不可欠なツールと位置付けている。欧州議会の2022年発表によると、欧州では約1億人が慢性腎臓病に罹患しており、2040年までにこの地域で世界的な死亡原因の第5位になると予測されており、的を絞った栄養サポート製品の必要性が強調されている。

医療食品市場は、慢性疾患管理のための特殊栄養ソリューションへの需要増大により、世界的に著しい成長を遂げています。特に、がん患者の治療関連の栄養失調、代謝異常、悪液質に対する重要な補助として位置づけられています。メーカーは、風味向上技術や摂取しやすい形態の革新を進め、栄養状態が損なわれた個人の複雑な食事ニーズに対応しています。

欧州では、費用対効果が高く患者中心のヘルスケアソリューションが求められる中、在宅医療モデルが普及し、個別化された医療栄養製品の消費を大幅に押し上げています。

ラテンアメリカ市場は、可処分所得の急速な増加(2021年から2040年までに実質約60%増予測)に牽引され、変革的な成長を経験しています。これにより、消費者の購買力が高まり、特定の健康要件をサポートする高品質な栄養製品へのアクセスが拡大しています。中間層の増加は、健康最適化、予防医療、慢性疾患管理のための専門的な栄養介入への投資を促進。地域全体の薬局やウェルネスセンターは、製品の入手可能性、支払い柔軟性、専門的な指導を通じて、多様な所得層の消費者が医療栄養製品にアクセスできるよう、積極的に提供を強化しています。高品質な医療製剤への投資能力は、予防的健康対策への社会的なシフトを反映しており、栄養介入が慢性疾患の不適切な管理に関連する長期的な医療費を削減するための費用対効果の高い戦略であると認識されています。

中東およびアフリカ地域では、医療施設の拡大が医療食品の使用増加に直接影響を与えています。新規の診療所や病院は、栄養失調、術後回復、代謝障害の管理のための個別化された食事療法を重視し、栄養重視のアプローチを患者ケアに統合しています。これらの施設は栄養専門家と頻繁に連携し、都市部と農村部の両方で患者が包括的なケアを受けられるよう、個別化された治療計画を策定しています。

競争環境は、糖尿病、がん、神経疾患などの慢性疾患の罹患率と有病率の増加に起因する特殊栄養ソリューションへの需要増大により、激しい競争が特徴です。メーカーは製剤革新に注力し、地域規制の多様性や食生活の変化が製品革新と市場参入を促進しています。主要企業は、製品の有効性と患者のコンプライアンス向上を目指し、大規模な研究開発活動に積極的に関与しています。市場プレゼンスと流通能力を強化するため、戦略的合併、買収、提携が頻繁に行われており、価格、品質、標的とする有効性が競争戦略の中心となっています。主要企業にはAbbott、Danone、Nestléなどが含まれます。

最新の動向として、2025年5月には大塚製薬工場が水分補給をサポートする液体栄養食「HINEXゼリーアクア」を発売。2025年4月にはArla Foods Ingredientsが医療栄養向け高品質成分として新しいミセルカゼイン分離物(MCI)を発表しました。2024年12月にはNestléがGLP-1市場向け新製品を発表し、急成長する体重管理分野での競争優位を目指しています。また、Lilavati病院とSodexoはミレットベースの食事プログラム「Aarogyum」を開始し、患者の回復と健康を促進。2024年9月にはDutch Medical Food B.V.がインドのPristine Pearl Pharma Pvt. Ltd.と提携し、インド市場に参入しました。2024年5月にはSolarea Bioが閉経後骨量減少管理のためのシンバイオティックカプセル「Bondia」のベータ版をリリースしています。

本レポートは、2019年から2033年までの医療食品市場の様々なセグメント、過去および現在の市場動向、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、競争レベルを分析するのに役立ちます。対象製品は錠剤、粉末など、投与経路は経口、経腸、用途はADHD、糖尿病、がん、アルツハイマー病など、流通チャネルはスーパーマーケット、病院・小売薬局、オンライン薬局など多岐にわたります。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の医療食品市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 錠剤

6.1.1 市場トレンド

6.1.2 市場予測

6.2 粉末

6.2.1 市場トレンド

6.2.2 市場予測

6.3 その他

6.3.1 市場トレンド

6.3.2 市場予測

7 投与経路別市場内訳

7.1 経口

7.1.1 市場トレンド

7.1.2 市場予測

7.2 経腸

7.2.1 市場トレンド

7.2.2 市場予測

8 用途別市場内訳

8.1 ADHD

8.1.1 市場トレンド

8.1.2 市場予測

8.2 うつ病

8.2.1 市場トレンド

8.2.2 市場予測

8.3 糖尿病

8.3.1 市場トレンド

8.3.2 市場予測

8.4 がん

8.4.1 市場トレンド

8.4.2 市場予測

8.5 アルツハイマー病

8.5.1 市場トレンド

8.5.2 市場予測

8.6 代謝性疾患

8.6.1 市場トレンド

8.6.2 市場予測

8.7 その他

8.7.1 市場トレンド

8.7.2 市場予測

9 流通チャネル別市場内訳

9.1 スーパーマーケット

9.1.1 市場トレンド

9.1.2 市場予測

9.2 病院・小売薬局

9.2.1 市場トレンド

9.2.2 市場予測

9.3 オンライン薬局

9.3.1 市場トレンド

9.3.2 市場予測

9.4 その他

9.4.1 市場トレンド

9.4.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5フォース分析

13.1 概要

13.2 買い手の交渉力

13.3 サプライヤーの交渉力

13.4 競争の度合い

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 アボット・ラボラトリーズ

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.1.4 SWOT分析

15.3.2 アルファシグマ S.p.A.

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.3 ダノン S.A.

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.3.4 SWOT分析

15.3.4 フレゼニウス・カビ AG

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 ミード・ジョンソン・アンド・カンパニー LLC (レキットベンキーザー)

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 SWOT分析

15.3.6 メドトリション Inc.

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.7 明治ホールディングス株式会社

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT分析

15.3.8 メタジェニックス Inc. (アルティコア)

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 SWOT分析

15.3.9 ネスレ S.A.

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

15.3.9.4 SWOT分析

15.3.10 プリムス・ファーマシューティカルズ Inc.

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.11 ターゲット・メディカル・ファーマ Inc.

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務

15.3.12 ヴィクタス社

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

図一覧

図1: 世界: 医療食品市場: 主な推進要因と課題

図2: 世界: 医療食品市場: 売上高(10億米ドル単位)、2019-2024年

図3: 世界: 医療食品市場予測: 売上高(10億米ドル単位)、2025-2033年

図4: 世界: 医療食品市場: 製品別内訳(%)、2024年

図5: 世界: 医療食品市場: 投与経路別内訳(%)、2024年

図6: 世界: 医療食品市場: 用途別内訳(%)、2024年

図7: 世界: 医療食品市場: 流通チャネル別内訳(%)、2024年

図8: 世界: 医療食品市場: 地域別内訳(%)、2024年

図9: 世界: 医療食品(錠剤)市場: 売上高(100万米ドル単位)、2019年および2024年

図10: 世界: 医療食品(錠剤)市場予測: 売上高(100万米ドル単位)、2025-2033年

図11: 世界: 医療食品(粉末)市場: 売上高(100万米ドル単位)、2019年および2024年

図12: 世界: 医療食品(粉末)市場予測: 売上高(100万米ドル単位)、2025-2033年

図13: 世界: 医療食品(その他の製品)市場: 売上高(100万米ドル単位)、2019年および2024年

図14: 世界: 医療食品(その他の製品)市場予測: 売上高(100万米ドル単位)、2025-2033年

図15: 世界: 医療食品(経口)市場: 売上高(100万米ドル単位)、2019年および2024年

図16: 世界: 医療食品(経口)市場予測: 売上高(100万米ドル単位)、2025-2033年

図17: 世界: 医療食品(経腸)市場: 売上高(100万米ドル単位)、2019年および2024年

図18: 世界: 医療食品(経腸)市場予測: 売上高(100万米ドル単位)、2025-2033年

図19: 世界: 医療食品(ADHD)市場: 売上高(100万米ドル単位)、2019年および2024年

図20: 世界: 医療食品(ADHD)市場予測: 売上高(100万米ドル単位)、2025-2033年

図21: 世界: 医療食品(うつ病)市場: 売上高(100万米ドル単位)、2019年および2024年

図22: 世界: 医療食品(うつ病)市場予測: 売上高(100万米ドル単位)、2025-2033年

図23: 世界: 医療食品(糖尿病)市場: 売上高(100万米ドル単位)、2019年および2024年

図24: 世界: 医療食品(糖尿病)市場予測: 売上高(100万米ドル単位)、2025-2033年

図25: 世界: 医療食品(がん)市場: 売上高(100万米ドル単位)、2019年および2024年

図26: 世界: 医療食品(がん)市場予測: 売上高(100万米ドル単位)、2025-2033年

図27: 世界: 医療食品(アルツハイマー病)市場: 売上高(100万米ドル単位)、2019年および2024年

図28: 世界: 医療食品(アルツハイマー病)市場予測: 売上高(100万米ドル単位)、2025-2033年

図29: 世界: 医療食品(代謝性疾患)市場: 売上高(100万米ドル単位)、2019年および2024年

図30: 世界: 医療食品(代謝性疾患)市場予測: 売上高(100万米ドル単位)、2025-2033年

図31: 世界: 医療食品(その他の用途)市場: 売上高(100万米ドル単位)、2019年および2024年

図32: 世界: 医療食品(その他の用途)市場予測: 売上高(100万米ドル単位)、2025-2033年

図33: 世界: 医療食品(スーパーマーケット)市場: 売上高(100万米ドル単位)、2019年および2024年

図34: 世界: 医療食品(スーパーマーケット)市場予測: 売上高(100万米ドル単位)、2025-2033年

図35: 世界: 医療食品(病院および小売薬局)市場: 売上高(100万米ドル単位)、2019年および2024年

図36: 世界: 医療食品(病院および小売薬局)市場予測: 売上高(100万米ドル単位)、2025-2033年

図37: 世界: 医療食品(オンライン薬局)市場: 売上高(100万米ドル単位)、2019年および2024年

図38: 世界: 医療食品(オンライン薬局)市場予測: 売上高(100万米ドル単位)、2025-2033年

図39: 世界: 医療食品(その他の流通チャネル)市場: 売上高(100万米ドル単位)、2019年および2024年

図40:世界:医療用食品(その他の流通チャネル)市場予測:販売額(百万米ドル)、2025年~2033年

図41:北米:医療用食品市場:販売額(百万米ドル)、2019年および2024年

図42:北米:医療用食品市場予測:販売額(百万米ドル)、2025年~2033年

図43:米国:医療用食品市場:販売額(百万米ドル)、2019年および2024年

図44:米国:医療用食品市場予測:販売額(百万米ドル)、2025年~2033年

図45:カナダ:医療用食品市場:販売額(百万米ドル)、2019年および2024年

図46:カナダ:医療用食品市場予測:販売額(百万米ドル)、2025年~2033年

図47:アジア太平洋:医療用食品市場:販売額(百万米ドル)、2019年および2024年

図48:アジア太平洋:医療用食品市場予測:販売額(百万米ドル)、2025年~2033年

図49:中国:医療用食品市場:販売額(百万米ドル)、2019年および2024年

図50:中国:医療用食品市場予測:販売額(百万米ドル)、2025年~2033年

図51:日本:医療用食品市場:販売額(百万米ドル)、2019年および2024年

図52:日本:医療用食品市場予測:販売額(百万米ドル)、2025年~2033年

図53:インド:医療用食品市場:販売額(百万米ドル)、2019年および2024年

図54:インド:医療用食品市場予測:販売額(百万米ドル)、2025年~2033年

図55:韓国:医療用食品市場:販売額(百万米ドル)、2019年および2024年

図56:韓国:医療用食品市場予測:販売額(百万米ドル)、2025年~2033年

図57:オーストラリア:医療用食品市場:販売額(百万米ドル)、2019年および2024年

図58:オーストラリア:医療用食品市場予測:販売額(百万米ドル)、2025年~2033年

図59:インドネシア:医療用食品市場:販売額(百万米ドル)、2019年および2024年

図60:インドネシア:医療用食品市場予測:販売額(百万米ドル)、2025年~2033年

図61:その他:医療用食品市場:販売額(百万米ドル)、2019年および2024年

図62:その他:医療用食品市場予測:販売額(百万米ドル)、2025年~2033年

図63:欧州:医療用食品市場:販売額(百万米ドル)、2019年および2024年

図64:欧州:医療用食品市場予測:販売額(百万米ドル)、2025年~2033年

図65:ドイツ:医療用食品市場:販売額(百万米ドル)、2019年および2024年

図66:ドイツ:医療用食品市場予測:販売額(百万米ドル)、2025年~2033年

図67:フランス:医療用食品市場:販売額(百万米ドル)、2019年および2024年

図68:フランス:医療用食品市場予測:販売額(百万米ドル)、2025年~2033年

図69:英国:医療用食品市場:販売額(百万米ドル)、2019年および2024年

図70:英国:医療用食品市場予測:販売額(百万米ドル)、2025年~2033年

図71:イタリア:医療用食品市場:販売額(百万米ドル)、2019年および2024年

図72:イタリア:医療用食品市場予測:販売額(百万米ドル)、2025年~2033年

図73:スペイン:医療用食品市場:販売額(百万米ドル)、2019年および2024年

図74:スペイン:医療用食品市場予測:販売額(百万米ドル)、2025年~2033年

図75:ロシア:医療用食品市場:販売額(百万米ドル)、2019年および2024年

図76:ロシア:医療用食品市場予測:販売額(百万米ドル)、2025年~2033年

図77:その他:医療用食品市場:販売額(百万米ドル)、2019年および2024年

図78:その他:医療用食品市場予測:販売額(百万米ドル)、2025年~2033年

図79:ラテンアメリカ:医療用食品市場:販売額(百万米ドル)、2019年および2024年

図80:ラテンアメリカ:医療用食品市場予測:販売額(百万米ドル)、2025年~2033年

図81:ブラジル:医療用食品市場:販売額(百万米ドル)、2019年および2024年

図82:ブラジル:医療用食品市場予測:販売額(百万米ドル)、2025年~2033年

図83:メキシコ:医療用食品市場:販売額(百万米ドル)、2019年および2024年

図84: メキシコ: 医療食品市場予測: 販売額(百万米ドル), 2025年~2033年

図85: その他: 医療食品市場: 販売額(百万米ドル), 2019年および2024年

図86: その他: 医療食品市場予測: 販売額(百万米ドル), 2025年~2033年

図87: 中東およびアフリカ: 医療食品市場: 販売額(百万米ドル), 2019年および2024年

図88: 中東およびアフリカ: 医療食品市場: 国別内訳(%), 2024年

図89: 中東およびアフリカ: 医療食品市場予測: 販売額(百万米ドル), 2025年~2033年

図90: 世界: 医療食品産業: SWOT分析

図91: 世界: 医療食品産業: バリューチェーン分析

図92: 世界: 医療食品産業: ポーターの5つの力分析

医療用食品は、一般的な食品や栄養補助食品とは異なり、特定の疾患や病態を持つ患者さんの栄養管理のために、医学的評価に基づき確立された独自の栄養学的要件を満たすよう特別に処方・加工された食品です。これらは医師の指導のもとで使用されることを意図しており、医薬品とは区別されます。日本では「特別用途食品」の中の「病者用食品」として位置づけられることもありますが、より広範な臨床現場での使用を指す場合もあります。

種類としては、まず「完全栄養食」があります。これは、経口摂取が困難または不十分な場合に、必要な全ての栄養素を供給するもので、経管栄養用の液状製剤などが代表的です。次に「補助栄養食」は、通常の食事では不足しがちな特定の栄養素を補給するために用いられ、高タンパク質飲料や特定のビタミン・ミネラル製剤などが含まれます。さらに「疾患別対応食」は、腎臓病患者向けの低タンパク質・電解質調整食、糖尿病患者向けの糖質調整食、肝臓病食、特定の代謝異常症に対応するアミノ酸調整食など、特定の疾患の病態に合わせて栄養組成が調整されています。また、「モジュラー食品」として、タンパク質、脂質、炭水化物といった単一の栄養素を強化するための粉末や乳剤もあり、既存の食品や栄養剤に添加して使用されます。

用途・応用例は多岐にわたります。病気、手術、あるいは加齢などにより十分な食事が摂れない、または栄養素の吸収が悪い患者さんの低栄養状態の予防や改善に用いられます。慢性腎臓病、糖尿病、炎症性腸疾患、がんなどの疾患において、症状の管理や病状の進行抑制を目的として使用されることもあります。手術前後の栄養状態改善や回復促進、特定の代謝異常症における食事療法、高齢者のサルコペニアや嚥下障害への対応、小児の特定の疾患や摂食困難時の栄養管理にも不可欠です。

関連技術としては、まず「栄養素配合技術」が挙げられます。これは、三大栄養素(タンパク質、脂質、炭水化物)や微量栄養素(ビタミン、ミネラル)、さらにはプレバイオティクス、プロバイオティクス、特定の脂肪酸などの機能性成分を精密に配合する技術です。次に「加工技術」は、製品の安定性、安全性、嗜好性を確保するための超高温殺菌(UHT)、乳化、カプセル化などが含まれます。また、「供給システム」として、そのまま飲める液体タイプ、水に溶かして使用する粉末タイプ、ゼリーやプリン状のもの、経管栄養用の製剤など、様々な形態があります。「感覚科学」は、長期的な使用における患者さんのコンプライアンスを高めるため、味、食感、香りを改善する技術です。「生体利用率向上技術」は、摂取した栄養素が体内で効率よく吸収・利用されるようにする技術であり、厳格な「品質管理と安全性」の確保も不可欠です。将来的には、個人の遺伝子情報や腸内細菌叢、リアルタイムの生理学的データに基づいた「個別化栄養」への応用も期待されています。