❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

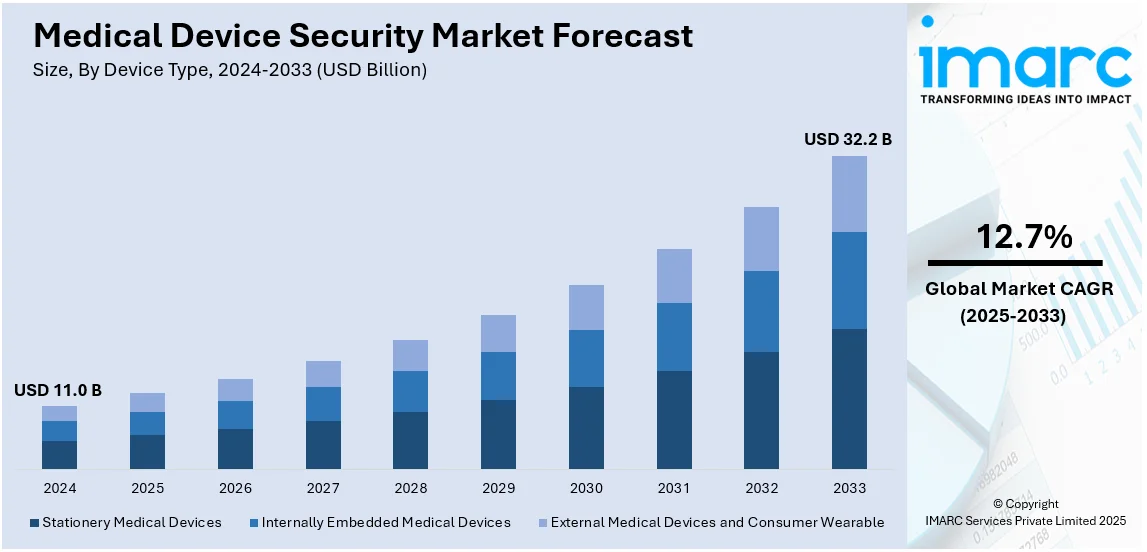

世界の医療機器セキュリティ市場は、2024年に110億米ドルと評価され、2033年までに322億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)12.7%で著しい成長が見込まれています。2024年には北米が43.6%を超える市場シェアを占め、この市場を牽引しています。特に米国は、多数のコネクテッド医療機器とサイバー攻撃のリスク増大により、主要な地域市場として浮上しています。

この市場の成長は、患者データの保護とデバイスの改ざん防止のための高度なセキュリティソリューションの重要性に対する意識の高まり、先進技術の導入、そしてコネクテッド医療機器の利用増加に起因しています。医療システムがより多くのコネクテッドデバイスと統合されるにつれて、サイバー攻撃、データ漏洩、システム障害に対する新たな脆弱性が生じています。サイバー脅威に関連するリスクと、厳格な規制要件(HIPAAやFDAなど)への準拠の必要性に対する認識が高まるにつれて、これらのデバイスを保護するための市場は大幅に拡大すると予想されます。

市場成長の主要な推進要因としては、医療システムに対するサイバー攻撃の増加、IoTベースデバイスの採用拡大、そして強力なサイバーセキュリティ対策を求める政府規制の強化が挙げられます。また、慢性疾患の増加により、ペースメーカーやインスリンポンプなどのデバイスによる継続的なモニタリングが必要とされ、効果的なセキュリティソリューションへの需要が高まっています。例えば、米国では2021年に心血管疾患により93万人以上が死亡しており、これらの疾患の管理には医療機器が不可欠です。企業は、脆弱なデバイスに関連するリスクを最小限に抑えるため、暗号化、認証、セキュアな通信プロトコルなどの高度なソリューションの探求に取り組んでいます。医療提供者と製造業者は、定期的なソフトウェア更新、脅威検出システム、リスク管理フレームワークに投資しています。暗号化、セキュアな通信、リアルタイム脅威検出を含む高度なセキュリティソリューションは、ペースメーカー、輸液ポンプ、診断機器などのデバイスを保護するために不可欠となっています。

主要な市場トレンドとしては、高度なセキュリティソリューションの必要性に対する意識の向上、機械学習(ML)や人工知能(AI)などの先進技術の統合が挙げられます。これらの技術は、リアルタイムの脅威検出、異常検知、予測分析を可能にし、医療機関がセキュリティリスクをより効果的に特定し、軽減するのに役立っています。例えば、ロイヤル・フィリップスとNYUランゴーン・ヘルスは、AI対応の診断イメージングを含む患者ケアの改善を目指す戦略的パートナーシップを発表しました。さらに、ウェアラブルモニター、輸液ポンプ、埋め込み型デバイスなど、コネクテッド医療機器の採用が急増しており、これにより高性能な医療機器セキュリティへの需要が高まっています。サイバーセキュリティ企業のCynerioとCheck Point Software Technologiesの提携は、医療IoTデバイスの包括的なセキュリティ保護を開発する動きの一例です。

市場はデバイスタイプ、コンポーネント、展開モード、エンドユーザーに基づいて分類されています。デバイスタイプ別では、MRI装置、X線装置、CTスキャナーなどの据え置き型医療機器が43.2%のシェアで市場をリードしています。これらの機器は、慢性疾患の有病率増加に伴いその数が増加しており、患者ケアの向上に大きく貢献しています。コンポーネント別では、IDおよびアクセス管理、アンチウイルス、暗号化、データ損失防止、リスクおよびコンプライアンス管理などを含むソリューションが68.2%のシェアを占め、市場を支配しています。特に暗号化ソリューションは、患者データの機密性と完全性を保護し、データ漏洩のリスクを低減する上で重要な役割を果たしています。

サイバー脅威が進化し続ける中、医療機器セキュリティ市場は成長を続け、患者と医療提供者の安全性とプライバシーを確保する上で不可欠な役割を果たしていくでしょう。

医療機器セキュリティ市場は、サイバー攻撃の増加とデータ侵害への懸念から急速に拡大しています。2023年には米国で3,205件のデータ侵害が発生し、3億5,300万人以上が影響を受けたと推定されています。

展開モード別では、オンプレミス型が58.9%と最大のシェアを占め、医療施設内の物理インフラで運用されます。これは低遅延アクセスと組織内データ保護に優れ、機密性の高い患者データを自社データセンターに保持したいというニーズが高まっています。

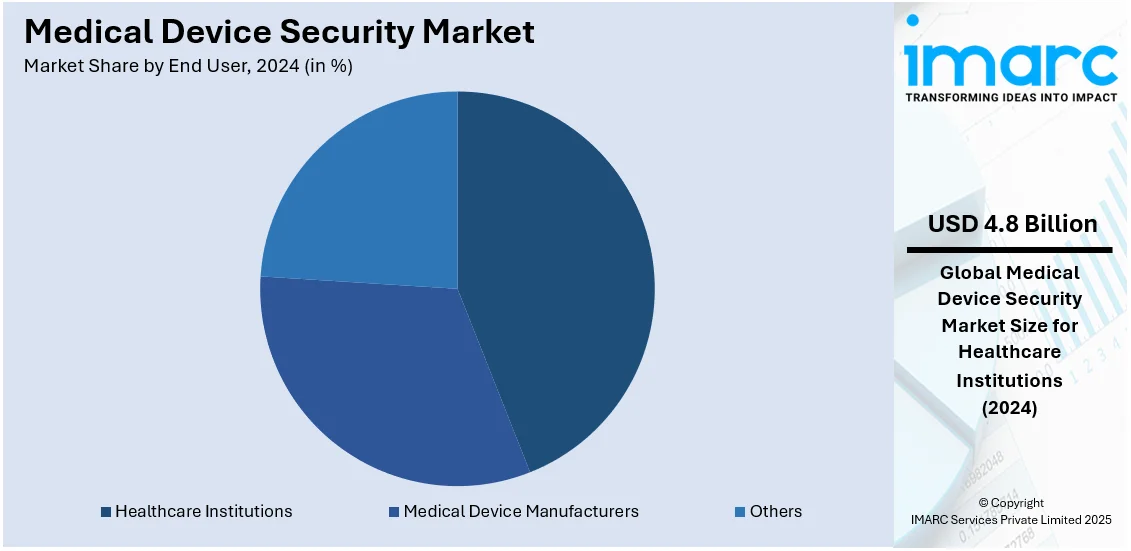

エンドユーザー別では、医療機関が43.8%を占める主要セグメントです。病院、クリニック、在宅医療などが含まれ、患者データの侵害を防ぐために医療機器のセキュリティを確保しています。米国では2021年に715件の大規模データ侵害が医療機関で発生しており、セキュリティソリューションがこれらの脅威を最小限に抑えるのに役立っています。

地域別では、北米が43.6%と最大の市場シェアを占めています。米国には発達した医療インフラがあり、医療施設における医療機器セキュリティの重要性への意識が高まっています。2023年には米国で50万台以上の接続された医療機器が報告され、サイバーセキュリティへの懸念が高まっています。米国保健福祉省は、サイバーセキュリティツールと技術に5,000万ドルを投資するイニシアチブを開始する予定です。

欧州市場は、EUの一般データ保護規則(GDPR)や医療機器規則(MDR)のような厳格な規制枠組みに支えられ、着実に成長しています。2023年にはEU加盟国で医療施設に対する309件のサイバー攻撃が発生し、医療分野が最も攻撃された重要セクターとなりました。ドイツやフランスが最大の支出国であり、シーメンス・ヘルシニアーズのような企業は、医療機器自体に組み込みセキュリティ機能を開発しています。

アジア太平洋市場は、中国、インド、日本を中心に、コネクテッドヘルスケア技術の採用と慢性疾患の増加により急速に成長しています。中国は2023年に医療予算の大部分をサイバーセキュリティインフラに割り当て、インドは医療分野でのサイバー犯罪増加に対応して医療機器の国家標準化を進めています。富士フイルムのような日本の大手製造企業もセキュリティ技術を採用しています。

ラテンアメリカ市場は、デジタル化された相互接続型ヘルスケアシステムの台頭と、COVID-19パンデミックによる遠隔医療ソリューションの需要増加に伴い、医療IoTデバイスの採用が進み、サイバーセキュリティへの懸念が高まっています。ブラジル、メキシコ、アルゼンチンがデータ暗号化、セキュアなネットワークプロトコル、脅威検出システムに注力しています。

中東およびアフリカ市場も、医療インフラのデジタル化と複雑な医療機器の採用により、サイバーセキュリティの課題が増大しています。各国政府は、患者データとデバイスの安全を確保するための規制ガイドラインを導入し、医療サイバーセキュリティに関心を示しています。

全体として、医療機器セキュリティ市場は、サイバー脅威の増大、規制の強化、コネクテッドヘルスケア技術の普及、そして患者の信頼維持の必要性によって、世界的に成長が加速しています。主要企業は、セキュアなデータ暗号化プロトコルやリアルタイム監視システムなどの革新的なセキュリティ機能を強化しています。

医療機器セキュリティ市場は、医療分野のデジタル化の進展とサイバー攻撃の増加を背景に、世界的に需要が拡大しています。特にラテンアメリカ地域では、医療部門のデジタル化とサイバー攻撃の増加が市場成長の主要因となっています。ブラジルは2023年にデジタルヘルスソリューションに67億ドルを投資し、医療機器セキュリティの強化を図っています。メキシコやアルゼンチンも、サイバー攻撃の増加と国際基準への準拠要件から、デバイスセキュリティプロトコルの強化に取り組んでいます。地域内の医療インフラの変化とコネクテッド医療機器の普及が、安全な医療技術への需要を促進しており、Acesitaのような現地企業と多国籍企業が協力して、高度なセキュリティシステム、データ暗号化、セキュアなクラウドベースソリューションを開発しています。政府の積極的な投資により、この地域の市場は今後も成長が続くと予想されます。

中東およびアフリカ地域でも、医療インフラへの投資増加とサイバー攻撃の脅威拡大により、医療機器セキュリティ市場が成長しています。南アフリカの医療機器メーカーは、サイバー脅威からデバイスを保護するために高度な暗号化技術を採用しています。サウジアラビアはデジタルヘルスケアの推進に注力し、デジタル変革プログラムとヘルスケアITに15億ドルを投資すると約束しており、この地域で最も急速に成長するデジタルヘルス市場となる見込みです。現地の規制は国際的なサイバーセキュリティ基準への準拠を推進し、政府主導の取り組みを後押ししています。グローバル企業もこの市場に参入し、革新的なサイバーセキュリティ製品を提供しています。

競争環境においては、主要企業は医療機器向けの高度なセキュリティソリューションを開発し、予見可能なサイバーセキュリティ問題を特定するために協力・提携しています。これにより、リスク管理のための重要な証拠が提供され、市場企業の収益増加に貢献しています。例えば、MedCrypt, Inc.はStratigos Securityと提携し、医療機器メーカー向けの侵入テストや独立したセキュリティ評価サービスを提供しています。主要企業には、Armis Inc.、Check Point Software Technologies Ltd、Cisco Systems, Inc.などが挙げられます。

最近の動向として、2024年12月には、あるグローバル医療機器企業がFortinetのFortiSASEを導入し、7,000ユーザーのセキュリティを強化し、年間5万ドルのコスト削減を実現しました。2024年5月には、ExperisがClearDATAと提携し、HIPAA準拠のCSPMおよびMDRソリューションを提供するCyberHealth™ Platformの再販権を獲得しました。2023年8月には、MedcryptがNetRiseと提携し、医療機器メーカー向けにSBOM(Software Bill of Materials)ライフサイクル管理ソリューションを提供し、潜在的なセキュリティリスクの事前発見と対策を支援しています。2022年12月には、CyleraがCiscoのIdentity Services Engine (ISE) と統合し、医療IoTおよび医療機器のセキュリティを強化しました。

本レポートは、2019年から2033年までの医療機器セキュリティ市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。また、主要な地域市場と国別市場を特定し、ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価します。ステークホルダーは、競争環境を理解し、主要企業の現在の市場での位置付けを把握することができます。レポートの範囲には、デバイスタイプ、コンポーネント、展開モード、エンドユーザー、地域別の詳細な市場評価が含まれます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の医療機器セキュリティ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 デバイスタイプ別市場内訳

6.1 据え置き型医療機器

6.1.1 市場トレンド

6.1.2 市場予測

6.2 体内埋め込み型医療機器

6.2.1 市場トレンド

6.2.2 市場予測

6.3 外部医療機器およびコンシューマーウェアラブル

6.3.1 市場トレンド

6.3.2 市場予測

7 コンポーネント別市場内訳

7.1 ソリューション

7.1.1 市場トレンド

7.1.2 主要セグメント

7.1.2.1 IDおよびアクセス管理ソリューション

7.1.2.2 アンチウイルスおよびアンチマルウェアソリューション

7.1.2.3 暗号化ソリューション

7.1.2.4 データ損失防止ソリューション

7.1.2.5 リスクおよびコンプライアンス管理

7.1.2.6 侵入検知システムおよび侵入防止システム

7.1.2.7 ディザスタリカバリソリューション

7.1.2.8 分散型サービス拒否ソリューション

7.1.2.9 その他

7.1.3 市場予測

7.2 サービス

7.2.1 市場トレンド

7.2.2 市場予測

8 展開モード別市場内訳

8.1 オンプレミス

8.1.1 市場トレンド

8.1.2 市場予測

8.2 クラウドベース

8.2.1 市場トレンド

8.2.2 市場予測

9 エンドユーザー別市場内訳

9.1 医療機関

9.1.1 市場トレンド

9.1.2 市場予測

9.2 医療機器メーカー

9.2.1 市場トレンド

9.2.2 市場予測

9.3 その他

9.3.1 市場トレンド

9.3.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東・アフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターのファイブフォース分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の度合い

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 Armis Inc.

15.3.1.1 企業概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務

15.3.1.4 SWOT分析

15.3.2 Check Point Software Technologies Ltd

15.3.2.1 企業概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務

15.3.2.4 SWOT分析

15.3.3 Cisco Systems, Inc.

15.3.3.1 企業概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務

15.3.3.4 SWOT分析

15.3.4 ClearDATA

15.3.4.1 企業概要

15.3.4.2 製品ポートフォリオ

15.3.5 Crothall Healthcare

15.3.5.1 企業概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務

15.3.5.4 SWOT分析

15.3.6 Cynerio

15.3.6.1 企業概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務

15.3.6.4 SWOT分析

15.3.7 Forescout

15.3.7.1 企業概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務

15.3.7.4 SWOT分析

15.3.8 GE HealthCare

15.3.8.1 企業概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務

15.3.8.4 SWOT分析

15.3.9 Medcrypt

15.3.9.1 企業概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務

15.3.9.4 SWOT分析

15.3.10 ORDR

15.3.10.1 企業概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務

15.3.10.4 SWOT分析

15.3.11 パロアルトネットワークス

15.3.11.1 企業概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務

15.3.11.4 SWOT分析

15.3.12 シノプシス・インク

15.3.12.1 企業概要

15.3.12.2 製品ポートフォリオ

15.3.12.3 財務

15.3.12.4 SWOT分析

図のリスト

図1:グローバル:医療機器セキュリティ市場:主要な推進要因と課題

図2:グローバル:医療機器セキュリティ市場:販売額(10億米ドル)、2019年~2024年

図3:グローバル:医療機器セキュリティ市場予測:販売額(10億米ドル)、2025年~2033年

図4:グローバル:医療機器セキュリティ市場:デバイスタイプ別の内訳(%)、2024年

図5:グローバル:医療機器セキュリティ市場:コンポーネント別の内訳(%)、2024年

図6:グローバル:医療機器セキュリティ市場:展開モード別の内訳(%)、2024年

図7:グローバル:医療機器セキュリティ市場:エンドユーザー別の内訳(%)、2024年

図8:グローバル:医療機器セキュリティ市場:地域別の内訳(%)、2024年

図9:グローバル:医療機器セキュリティ(据え置き型医療機器)市場:販売額(100万米ドル)、2019年および2024年

図10:グローバル:医療機器セキュリティ(据え置き型医療機器)市場予測:販売額(100万米ドル)、2025年~2033年

図11:グローバル:医療機器セキュリティ(内部埋め込み型医療機器)市場:販売額(100万米ドル)、2019年および2024年

図12:グローバル:医療機器セキュリティ(内部埋め込み型医療機器)市場予測:販売額(100万米ドル)、2025年~2033年

図13:グローバル:医療機器セキュリティ(外部医療機器および消費者向けウェアラブル)市場:販売額(100万米ドル)、2019年および2024年

図14:グローバル:医療機器セキュリティ(外部医療機器および消費者向けウェアラブル)市場予測:販売額(100万米ドル)、2025年~2033年

図15:グローバル:医療機器セキュリティ(ソリューション)市場:販売額(100万米ドル)、2019年および2024年

図16:グローバル:医療機器セキュリティ(ソリューション)市場予測:販売額(100万米ドル)、2025年~2033年

図17:グローバル:医療機器セキュリティ(サービス)市場:販売額(100万米ドル)、2019年および2024年

図18:グローバル:医療機器セキュリティ(サービス)市場予測:販売額(100万米ドル)、2025年~2033年

図19:グローバル:医療機器セキュリティ(オンプレミス)市場:販売額(100万米ドル)、2019年および2024年

図20:グローバル:医療機器セキュリティ(オンプレミス)市場予測:販売額(100万米ドル)、2025年~2033年

図21:グローバル:医療機器セキュリティ(クラウドベース)市場:販売額(100万米ドル)、2019年および2024年

図22:グローバル:医療機器セキュリティ(クラウドベース)市場予測:販売額(100万米ドル)、2025年~2033年

図23:グローバル:医療機器セキュリティ(医療機関)市場:販売額(100万米ドル)、2019年および2024年

図24:グローバル:医療機器セキュリティ(医療機関)市場予測:販売額(100万米ドル)、2025年~2033年

図25:グローバル:医療機器セキュリティ(医療機器メーカー)市場:販売額(100万米ドル)、2019年および2024年

図26:グローバル:医療機器セキュリティ(医療機器メーカー)市場予測:販売額(100万米ドル)、2025年~2033年

図27:グローバル:医療機器セキュリティ(その他のエンドユーザー)市場:販売額(100万米ドル)、2019年および2024年

図28:グローバル:医療機器セキュリティ(その他のエンドユーザー)市場予測:販売額(100万米ドル)、2025年~2033年

図29:北米:医療機器セキュリティ市場:販売額(100万米ドル)、2019年および2024年

図30:北米:医療機器セキュリティ市場予測:販売額(100万米ドル)、2025年~2033年

図31:米国:医療機器セキュリティ市場:販売額(百万米ドル)、2019年および2024年

図32:米国:医療機器セキュリティ市場予測:販売額(百万米ドル)、2025年~2033年

図33:カナダ:医療機器セキュリティ市場:販売額(百万米ドル)、2019年および2024年

図34:カナダ:医療機器セキュリティ市場予測:販売額(百万米ドル)、2025年~2033年

図35:アジア太平洋:医療機器セキュリティ市場:販売額(百万米ドル)、2019年および2024年

図36:アジア太平洋:医療機器セキュリティ市場予測:販売額(百万米ドル)、2025年~2033年

図37:中国:医療機器セキュリティ市場:販売額(百万米ドル)、2019年および2024年

図38:中国:医療機器セキュリティ市場予測:販売額(百万米ドル)、2025年~2033年

図39:日本:医療機器セキュリティ市場:販売額(百万米ドル)、2019年および2024年

図40:日本:医療機器セキュリティ市場予測:販売額(百万米ドル)、2025年~2033年

図41:インド:医療機器セキュリティ市場:販売額(百万米ドル)、2019年および2024年

図42:インド:医療機器セキュリティ市場予測:販売額(百万米ドル)、2025年~2033年

図43:韓国:医療機器セキュリティ市場:販売額(百万米ドル)、2019年および2024年

図44:韓国:医療機器セキュリティ市場予測:販売額(百万米ドル)、2025年~2033年

図45:オーストラリア:医療機器セキュリティ市場:販売額(百万米ドル)、2019年および2024年

図46:オーストラリア:医療機器セキュリティ市場予測:販売額(百万米ドル)、2025年~2033年

図47:インドネシア:医療機器セキュリティ市場:販売額(百万米ドル)、2019年および2024年

図48:インドネシア:医療機器セキュリティ市場予測:販売額(百万米ドル)、2025年~2033年

図49:その他:医療機器セキュリティ市場:販売額(百万米ドル)、2019年および2024年

図50:その他:医療機器セキュリティ市場予測:販売額(百万米ドル)、2025年~2033年

図51:欧州:医療機器セキュリティ市場:販売額(百万米ドル)、2019年および2024年

図52:欧州:医療機器セキュリティ市場予測:販売額(百万米ドル)、2025年~2033年

図53:ドイツ:医療機器セキュリティ市場:販売額(百万米ドル)、2019年および2024年

図54:ドイツ:医療機器セキュリティ市場予測:販売額(百万米ドル)、2025年~2033年

図55:フランス:医療機器セキュリティ市場:販売額(百万米ドル)、2019年および2024年

図56:フランス:医療機器セキュリティ市場予測:販売額(百万米ドル)、2025年~2033年

図57:英国:医療機器セキュリティ市場:販売額(百万米ドル)、2019年および2024年

図58:英国:医療機器セキュリティ市場予測:販売額(百万米ドル)、2025年~2033年

図59:イタリア:医療機器セキュリティ市場:販売額(百万米ドル)、2019年および2024年

図60:イタリア:医療機器セキュリティ市場予測:販売額(百万米ドル)、2025年~2033年

図61:スペイン:医療機器セキュリティ市場:販売額(百万米ドル)、2019年および2024年

図62:スペイン:医療機器セキュリティ市場予測:販売額(百万米ドル)、2025年~2033年

図63:ロシア:医療機器セキュリティ市場:販売額(百万米ドル)、2019年および2024年

図64:ロシア:医療機器セキュリティ市場予測:販売額(百万米ドル)、2025年~2033年

図65:その他:医療機器セキュリティ市場:販売額(百万米ドル)、2019年および2024年

図66:その他:医療機器セキュリティ市場予測:販売額(百万米ドル)、2025年~2033年

図67:ラテンアメリカ:医療機器セキュリティ市場:販売額(百万米ドル)、2019年および2024年

図68:ラテンアメリカ:医療機器セキュリティ市場予測:販売額(百万米ドル)、2025年~2033年

図69:ブラジル:医療機器セキュリティ市場:販売額(百万米ドル)、2019年および2024年

図70:ブラジル:医療機器セキュリティ市場予測:販売額(百万米ドル)、2025年~2033年

図71: メキシコ: 医療機器セキュリティ市場: 売上高 (百万米ドル), 2019年および2024年

図72: メキシコ: 医療機器セキュリティ市場予測: 売上高 (百万米ドル), 2025年~2033年

図73: その他: 医療機器セキュリティ市場: 売上高 (百万米ドル), 2019年および2024年

図74: その他: 医療機器セキュリティ市場予測: 売上高 (百万米ドル), 2025年~2033年

図75: 中東およびアフリカ: 医療機器セキュリティ市場: 売上高 (百万米ドル), 2019年および2024年

図76: 中東およびアフリカ: 医療機器セキュリティ市場: 国別内訳 (単位: %), 2024年

図77: 中東およびアフリカ: 医療機器セキュリティ市場予測: 売上高 (百万米ドル), 2025年~2033年

図78: 世界: 医療機器セキュリティ産業: SWOT分析

図79: 世界: 医療機器セキュリティ産業: バリューチェーン分析

図80: 世界: 医療機器セキュリティ産業: ポーターの5フォース分析

医療機器セキュリティとは、患者様の安全、プライバシー、そして医療機器の適切な機能を確保するため、サイバー脅威から医療機器を保護する一連の対策を指します。具体的には、不正なアクセス、使用、開示、妨害、改ざん、破壊といった悪意ある行為を防ぐことを目的としています。これは、機器の設計段階から製造、運用、そして最終的な廃棄に至るまでのライフサイクル全体で考慮されるべき極めて重要な要素です。医療機器がネットワークに接続される機会が増えるにつれて、その重要性は一層高まっています。

このセキュリティ対策には、多岐にわたる種類が存在します。例えば、病院のネットワークに接続された医療機器を外部からの攻撃や内部からの不正アクセスから保護するネットワークセキュリティ、医療機器自体のオペレーティングシステムやアプリケーション層における脆弱性を防ぐエンドポイントセキュリティ、機器が収集・処理・保存・送信する患者様の個人情報や医療データを保護するデータセキュリティ、機器本体への物理的な不正アクセスや改ざんを防ぐ物理的セキュリティ、そして製造から供給までのサプライチェーン全体におけるセキュリティ確保(サプライチェーンセキュリティ)などが挙げられます。これらは単独ではなく、多層的に組み合わされることで、より堅牢な防御体制を構築します。

医療機器セキュリティの用途は非常に広範です。病院や診療所といった医療現場では、患者モニター、MRIやCTスキャナーといった高度な画像診断装置、輸液ポンプ、人工呼吸器、手術支援ロボット、電子カルテシステムと連携する各種デバイスなど、あらゆる接続型医療機器に適用されます。また、在宅医療の分野では、患者様が日常的に使用するウェアラブルデバイス、遠隔監視システム、インスリンポンプなどのセキュリティが不可欠です。さらに、医薬品開発や疾患研究を行う研究機関における実験装置やデータ分析システム、そして遠隔地からの診断や治療を可能にする遠隔医療における通信チャネルや診断ツールの保護にも、医療機器セキュリティは欠かせません。

関連する技術としては、データの機密性を保ち、盗聴や改ざんを防ぐための強力な暗号化技術、ユーザーや機器の正当性を確認し、なりすましを防ぐ認証技術(二段階認証や多要素認証を含む)、そして誰がどの情報や機能にアクセスできるかを細かく設定するアクセス制御技術が挙げられます。さらに、ネットワーク上の不審な活動を監視し、悪意のある侵入を検知・防御する侵入検知・防御システム(IDS/IPS)、セキュリティ関連のログやイベントを一元的に収集・分析し、脅威を早期に特定するSIEM(Security Information and Event Management)システムも重要です。既知の脆弱性に対処するためのファームウェアやソフトウェアの定期的な更新、起動時に信頼されたソフトウェアのみをロードすることで改ざんを防ぐセキュアブート機能、そして継続的にシステムの脆弱性を特定し、改善策を講じる脆弱性管理プロセスなども、医療機器セキュリティを支える重要な技術要素です。これらの技術を複合的に活用することで、医療機器の安全性が最大限に高められます。